我国上市公司社会责任报告中货币信息披露研究*

2011-04-13 02:44张鲜华

中国海洋大学学报(社会科学版) 2011年5期

孔 龙 张鲜华 刘 静

(兰州商学院会计学院,甘肃兰州730020)

一、问题的提出

随着我国经济快速发展,“企业社会责任”这一概念的认知度和影响力得到空前的提升,传统的以财务信息为主要内容的信息披露越来越不能满足投资者及其他利益相关方的需要①引自商道纵横于2010年发布的《价值发现之旅系列研究报告:中证100 CSR报告评估》。商道纵横是一家致力于推动中国企业社会责任和社会责任投资发展的公司。。在政府、监管机构、行业协会、研究机构、非政府组织等社会各方力量的共同推动下,企业纷纷开始实施企业社会责任战略,主动报告在社会责任方面的表现和业绩,以提高企业的竞争力。

然而,目前我国关于社会责任的信息披露尚处于定性披露阶段,文字描述性信息较多,而量化信息,尤其是有关的货币信息披露不充分。[1]量化信息具有易于理解、客观性,以及可验证性等特点。这是因为:首先,相对客观的量化信息清晰明了,易于理解,通过对各种指标的比较或不同时期同一指标的对照能反映出数量的多少、质量的优劣、效率的高低、消耗的大小、发展速度的快慢等等。其次,量化信息出自统计调查或实际观察的证据、数据和记录,因此对决策者而言更有用。再次,企业作为一个经济组织,其承担社会责任在本质上是一种经济活动,对劳动保障、工资福利、环境保护、公益性捐赠、纳税等情况普遍采用实物、劳动或货币为计量单位从数量上进行表述和披露,具有现实意义。

不能量化的社会责任信息对企业是很难起到约束作用的。那么,我国上市公司社会责任报告中的货币信息披露情况到底如何呢?本文尝试以实证研究方法得出结论来说明我国上市公司社会责任报告中货币信息的披露现状,以期为解决社会责任量化这一难题提供研究的思路。

二、研究假设

上市公司代表了中国经济中最具有实力和活力的企业群体,与非上市公司相比,上市公司应当承担更大的社会责任。[2]我们的研究把这些企业作为研究对象,通过分析上海证券交易所上市公司2009年度发布的301份企业社会责任报告,针对企业社会责任报告中的货币信息披露,提出如下假设:

假设1:我国上市公司社会责任报告中货币信息披露不足。

假设2:我国上市公司社会责任报告中责任项目货币信息披露不充分。

三、研究样本的选取

近年来,上海证券交易所为提升上市公司社会责任意识,在鼓励上市公司积极承担社会责任方面采取了一系列举措。2008年5月,上海证券交易所发布《关于加强上市公司社会责任承担工作暨发展上海证券交易所上市公司环境信息披露指引》的通知,要求各上市公司积极履行社会责任,并首次提出“每股社会贡献值”的社会责任评价指标;2008年12月31日,上交所发布《关于做好上市公司2008年年度报告工作的通知》,要求上证公司治理板块公司、金融类公司和境外上市公司必须披露履行社会责任的报告;2009年1月9日,上交所再次发布2008年度工作备忘录一号,提供了履行社会责任的报告格式,以及董事审议社会责任报告的工作底稿。为统一样本标准,我们只选择了上交所301家上市公司发布的2009年度企业社会责任报告作为研究样本,获取了样本公司报告中的所有货币信息。

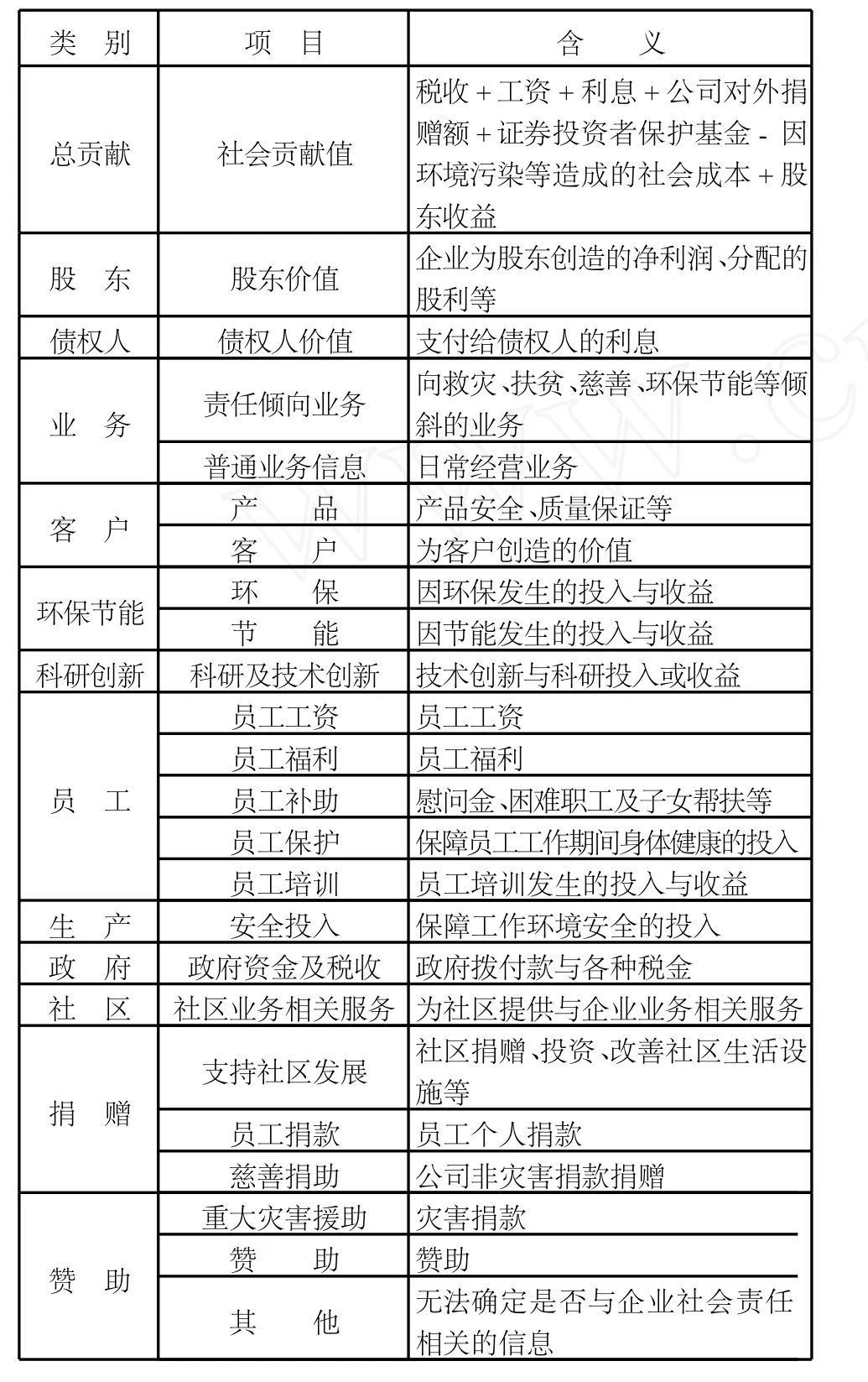

表1 企业社会责任报告货币信息分类表

随后,我们依据上海质量管理科学研究院编制的企业社会责任评价体系,按其中所确定的企业社会责任核心构成要素,将搜集到的企业社会责任报告中的货币信息具体内容分成13个大类,24个小类,具体情况见表1。此评价体系是上海质量管理科学研究院在2008年至2010年期间采用K-J聚类法,对各类国际组织、跨国公司、行业协会,以及我国政府有关部门制定的40余份社会责任报告中的构成要素进行归纳、整理和汇总,并利用描述性统计分析方法建立的要素重要度评价模型,最终确定的企业社会责任核心构成要素。

四、数据分析

(一)我国上市公司社会责任报告中货币信息披露的总量

所谓货币信息总量是指一份报告中货币信息出现的总次数。信息数量是信息具有价值的最基本条件。如果信息数量少,信息使用者将无法获得足够的信息。因此,为了判断社会责任报告的货币信息总量,我们首先统计分析了样本报告中的货币信息数量。统计指标包括平均值、均值方差、最小值、最大值与披露率。平均值与披露率的计算方法如下:

公式2:披露率=

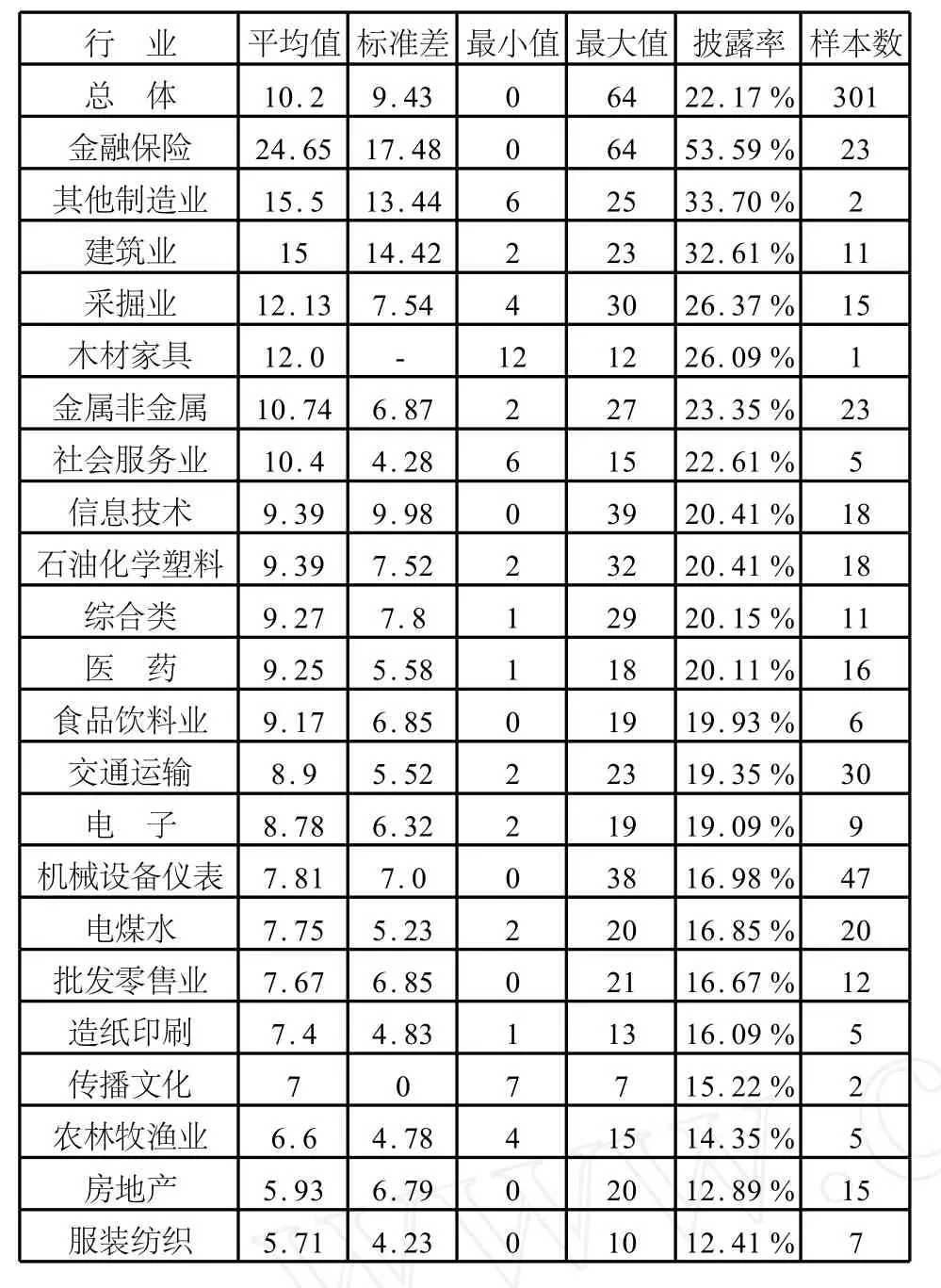

我们按照上海质量管理科学研究院编制的企业社会责任评价体系确定的46个企业社会责任指标信息点这一最低标准进行分析。如果每个指标都有一个货币信息,那么当前货币信息披露率至少也要达到22.17%。从表2可以看到,在301份上市公司社会责任报告中,平均每份报告只有10.2个货币信息,而事实上一个项目用一个货币信息反映远不能充分地披露一家企业履行社会责任情况,而我国上市公司的货币信息实际披露率更低,因此,根据这一数据已能够初步判断出当前我国社会责任报告对货币信息的披露不足。

在301份上市公司社会责任报告中,货币信息数量披露最多的行业是金融保险业,原因可能是货币经营业务是金融行业经营管理的核心部分,相关资料充足,披露起来较为容易。即便如此,金融行业上市公司社会责任报告中货币信息披露率也只有53.59%,这在一定程度上再次证明我国上市公司社会责任报告中的货币信息披露不充分。

从表2还可以看到,有多个行业的货币信息数量为0,表明有相当数量的上市公司在其社会责任报告中根本没有披露任何货币信息。

通过以上分析,我们可以认为假设1成立,即我国上市公司社会责任报告货币信息量披露不足。

表2 企业社会责任报告货币信息数量描述统计分析

(二)我国上市公司社会责任报告中货币信息的覆盖程度

社会责任报告中货币信息价值的实现需要具体到责任项目(具体分类见表1),因此,考察社会责任报告中货币信息价值表现的一个必要标准就是货币信息对各个责任项目内容的覆盖程度。表3中的披露比率用来衡量上市公司披露某一责任项目(如股东价值、债权人价值等)货币信息所占整个样本公司数的比率(见公式2)。在各责任项目中,披露比率最高的是股东价值,有74.42%的公司披露了该项目的货币信息;披露比率最低的是产品与社区业务相关服务,只有1.33%的公司对该项目进行了货币信息披露。除了股东价值、慈善捐助、政府税金与普通业务信息的披露率相对较高之外,其他责任项目的披露比率普遍较低。披露率低于10%的项目有9个,介于10%与20%之间的有6个,即近65%的公司的对责任项目的货币信息披露比率是低于20%的。

平均值用来衡量样本社会责任报告中披露某一责任项目货币信息数量的平均数量。从表3中我们可以看到,股东价值仍然是披露最多的责任项目,平均每份社会责任报告披露1.62个货币信息。这说明,社会责任报告中对股东价值这一责任项目的货币信息披露相对充分。同时,非灾难慈善捐助的货币信息点也较多,平均每份责任报告有1.42个信息。有些责任项目的货币信息数量非常少,最低的只有0.01,相当于100份社会责任报告里关于此项目的货币信息只有一个。同时,介于0与0.1之间的项目有6个,介于0.1与0.5之间的项目有11个。

由以上分析可以看出,不论是披露货币信息的上市公司数量,还是这些公司所披露的具体责任项目货币信息数量,都不容乐观,因此,我们推断假设2成立,即我国上市公司社会责任报告中责任项目货币信息披露不充分。

表3 我国企业社会责任报告货币信息项目分类统计分析

五、结论与启示

通过对2009年度沪市301家上市公司社会责任报告的考察,我们得出的结论是:第一、社会责任信息披露已由早期的分散、不规范、不完整、无规律披露方式逐渐向集中、规范、完整、有规律的独立报告披露转变,但因编制依据不同而导致上市公司间的社会责任报告具体格式与内容差异仍然较大,水平参差不齐;第二、上市公司社会责任信息的披露尚处于定性披露阶段,量化信息只是零星地散落在冗长的社会责任报告中;第三、由于我国上市公司社会责任报告中货币信息量披露不足,尤其是责任项目货币信息披露不充分,导致社会责任报告的篇幅和所披露的信息质量之间不存在明显的正相关性②本文结论与商道纵横于2010年6月在长江商学院正式发布的《价值发现之旅2009——中国企业可持续发展报告研究》中的相关部分结论一致。。

对于上市公司如何更好、更充分地披露社会责任信息,尤其是对量化信息的披露,我们得出以下启示:

(一)编制具有较强公信力的社会责任指数,[2]细化和量化上市公司对利益相关者的社会责任和社会贡献度,使之成为投资者衡量公司可持续发展能力的重要指标,这样企业承担社会责任不再仅仅是增加所承担的成本,披露社会责任信息也并非可有可无,它会影响公司价值,公司的社会贡献有可能通过资本市场获得增值回报,最终对资源配置产生影响。[3]

(二)建立社会责任信息搜集管理体系,提高上市公司对社会责任核心指标的管理水平。对社会责任相关数据进行电子化的保存和管理,保证数据的完整性和连贯性;为提高社会责任指标的可比性,定量披露应同时采用绝对数据和比例数据,便于信息使用者对不同企业进行横向比较,[1]同时,披露量化信息时应提供相关指标的当期和至少前两期的数据,便于信息使用者对同一企业的社会责任履行情况进行纵向比较。

(三)制定社会责任报告审计标准,由独立的第三方出具审验报告,对社会责任报告的真实性和公允性进行验证和评价,提高企业社会责任报告的可信度,增加决策的有用性。随着利益方对信息真实性的期望和需求不断提高,由第三方出具审计报告仍然是目前提高社会责任报告可信度的最佳选择。[4]

[1]孔龙,刘静.上市公司社会责任信息披露现状及对策[J].商业会计,2010,(2):58-59.

[2]刘俊海.论全球金融危机背景下的公司社会责任的正当性与可操作性[J].社会科学,2010,(2):70-79.

[3]沈洪涛,杨煜.公司社会责任信息披露的价值相关性研究—来自我国上市公司的经验证据[J].当代财经,2008,(3):103-107.

[4]叶陈刚,曹波.企业社会责任评价体系的构建[J].财会月刊(武汉),2008,(6):41-44.

猜你喜欢

英语文摘(2021年6期)2021-08-06

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

中国火炬(2014年12期)2014-07-25

法人(2014年1期)2014-02-27