2010年世界船舶市场评述与展望

2011-04-03 02:00:26李源秦琦祁斌沈苏雯周羽欢

船舶 2011年1期

李源 秦琦 祁斌 沈苏雯 周羽欢

(七○八研究所 上海 200011)

2010年世界船舶市场评述与展望

李源 秦琦 祁斌 沈苏雯 周羽欢

(七○八研究所 上海 200011)

经济复苏;世界航运市场;船舶建造市场;主要船型价格;主要船型未来展望

回顾了2010年世界船舶市场的发展,并对未来船舶市场进行了预测。随着世界经济的复苏,2010年航运市场出现反弹,虽然全年呈现震荡格局,但整体好于2009年,散货船、油船、集装箱船年平均运价均高于上年,特别是集装箱船年平均运价比上年高出一倍多。与此同时,三大船型建造市场出现轮动效应,上半年散货船引导造船市场,下半年行情有所下滑,油船订单则从第二季度开始增加,而沉寂许久的集装箱船建造市场在下半年也开始出现大量新订单。预计2011年的船舶市场将难以维持2010年的繁荣局面,但集装箱船建造市场和海工装备有望延续2010年下半年出现的良好市场行情。

秦琦(1984.03-),男,汉族,助理工程师,主要从事船舶科技与经济信息分析研究工作。

祁斌(1983.02-),男,汉族,助理工程师,主要从事船舶科技与经济信息分析研究工作。

沈苏雯(1985.03-),女,满族,助理工程师,主要从事船舶科技与经济信息分析研究工作。

周羽欢(1986.08-),男,汉族,助理工程师,主要从事船舶科技与经济信息分析研究工作。

0 引言

2009年下半年,经济复苏开始出现,并在2010年初形成势头,不过,2010年5月金融市场动荡的加剧再次引发对复苏持久性的一些质疑。据IMF(国际货币基金组织)2010年10月预测,2010年和2011年世界经济增长将分别为4.8%和4.2%,2010年下半年和2011年上半年,增幅将会暂时放缓。尽管全球经济增长出现复苏,但前景充满了很大的不确定性,特别是先进经济体的财政脆弱性问题正在凸显,下行风险已明显增加。

自2008年爆发全球性金融危机后,全球经济发展开始呈现分化态势,新兴市场经济体的经济恢复速度明显快于发达经济体。据IMF2010年10月份预测,新兴市场和发展中经济体在2010年和2011年的增长率将分别为7.1%和6.4%,而先进经济体仅为2.7%和2.2%。然而在全球经济活动中,特别是新兴亚洲市场,很大程度上还要依赖于先进经济体的需求,经济复苏的不均衡性可能还会继续下去。新兴市场和发展中经济体的快速反弹反映了其起点更为良好,许多经济体拥有健康的金融部门,从而在经济下滑期间有余力对经济活动提供支持,但是受到国内价格高涨的影响不得不执行退出性的货币政策。相反,脆弱的金融市场、居高不下的失业率和主权债务压力,使得许多先进经济体的增长较为缓慢,只能采用宽松的货币政策来刺激经济。这种不均衡性正在使政策环境复杂化,具体体现在政策利率、资金流向、资本市场状况以及汇率等重要金融指标的变动上。

总之,经济恢复的差异将导致金融市场运作方向的变化,而国家间不同政策的外溢作用将带来宏观经济政策调整上的巨大挑战。

表1 2008~2011年世界主要经济体经济增长率(单位:%)

1 世界航运业现状

1.1 世界航运市场

2010年上半年,随着世界经济的复苏以及船东对于运力的控制,世界航运市场整体呈上升趋势。干散货航运市场在震荡中上扬,油运市场运费在年初一度达到自2009年以来的最高值,集装箱航运市场也出现了预期中的触底反弹。而到了下半年,由于欧元国家主权债务危机的影响、新船和闲置运力的投放等原因,干散货航运市场和油运市场运价相继一路下跌,集装箱航运市场则从第四季度开始持续下行。到了年末,只有油运市场借着旺季的到来不断攀高,干散货和集装箱航运市场依旧后继乏力。

当然,“中国因素”仍是影响世界航运市场的关键之一,劳氏船级社就曾表示:如果没有中国航运业的积极参与,全球航运业将岌岌可危。从整体来看,2010年的航运市场明显好于2009年,但在运力过剩(截至2010年9月初,散货船、油船和集装箱船的手持订单占船队保有量的比例分别高达54.5%、28.5%、24.9%)和经济发展出现更强不确定性的背景下,航运界虽看好后市,但并没有盲目乐观,普遍持谨慎理性态度,“运力控制”成了人们最常提到的词之一。

1.1.1 干散货航运市场

2010年国际干散货航运市场的主导者依旧是中国,中国对于铁矿石和煤炭的需求所产生的影响尤为明显。据统计,中国前10个月铁矿石进口量约5.03亿吨,全年预计不会超过6亿吨,有望迎来10年来的首降,这也意味着铁矿石海运市场正在萎缩,对航运市场所造成的影响在下半年尤为明显,不过煤炭运输量方面则有大幅增加。

2010年首季度,由于北半球遭遇恶劣天气,全球煤炭需求激增,船舶压港现象严重,推动了干散货航运市场的冲高,BDI(波罗的海干散货综合运价指数)一度达到3月15日的3 574点。之后又由于中国铁矿石和煤炭进口速度的变化,BDI呈现出不稳定的走势,在5月26日达到年内最高点4 209点。而年中受中国铁矿石需求减弱、运力陆续投放、货运需求减少等因素影响,BDI直线下跌,并于7月15日跌至年内最低的1 700点。之后,运价有所反弹,BDI在9月25日回升至2 995点。而原本应该是旺季的第四季度,却由于中国钢铁减产导致铁矿石进口缩减、运力供应充足、欧洲主权债务危机,以及澳洲雨患等因素,造成旺季不旺现象,BDI持续振荡下行,仅11月BDI就下跌21.6%,并于12月17日跌破2 000点,且下行之势不减,走势与2009年完全相反。

目前,干散货航运市场面临的最主要问题就是运力过剩,特别是矿业、钢铁公司等非主流船东自行组建船队,将给市场带来更不利的影响。海运量方面,据克拉克松统计,2010年全球干散货海运需求量约32.48亿吨,同比增幅9.3%,其中铁矿石9.78亿吨,同比增幅8%。预计2011年增幅将减少,而运力投放量仍维持高位,供求失衡依旧严重。

1.1.2 油运市场

相比2009年,2010年的油运市场整体上升了一个台阶。由于2010年世界经济复苏状况好于预期,全球石油需求随之回升,国际能源署(IEA)等国际权威机构多次调高世界石油需求量。随着经济复苏、天气寒冷、中国大量进口原油(前5月同比增长约29%)等因素的影响,油运需求随之提升;再加上单壳体油船拆解加速、油价上涨,导致部分商家租用大量油船储油,油船运力增速放缓。

2010年年初,市场延续了2009年年末的迅速攀升之势,BDTI(波罗的海原油运价指数)于1月15日达到年内最高点1 216点,之后振荡调整,虽未再度突破1 200点,但也于3月和5月两次达到1 100点;而成品油航运市场相对较差,BCTI(波罗的海成品油运价指数)在于1月11日达到年内最高的902点后,一路震荡下滑。不过不论是原油还是成品油,整体来看仍明显优于2009年。到了第三季度,由于是传统淡季,外加新船的不断投入和部分储油的油船进入市场,油运市场出现季节性下滑,BDTI于9月16日跌至年内最低点678点,不过相比2009年的最低点,依旧高出不少;BCTI虽在6、7月出现一波反弹至841点,但之后又急速下跌,在进入第四季度前跌至631点,但仍与2009年的最高点相当。之后,随着油价继续攀升,布伦特现货价于12月3日突破90美元,加上传统旺季的到来,第四季度油运市场出现反弹。另外,极寒冬季的预测则进一步推升了运费。其中原油海运市场表现要优于成品油海运市场,截至12月21日,BDTI已攀升至1 079点,BCTI则一度于11月中旬开始反弹,12月9日升至807点,之后则有所下滑。

据IEA预测,2011年全球石油需求增幅约1.5%,2010~2015年年均增长率为1.3%,从中长期来看,国际油运市场运行可能好于此前预期。海运量方面,据克拉克松预测,2010年全球原油海运量同比增幅约3.3%,达19.56亿吨,成品油海运量同比增幅约2.8%,达7.88亿吨。

1.1.3 集装箱航运市场

2010年的集装箱航运市场总体来看复苏势头良好,不过却呈现出一种淡季不淡,旺季不旺现象。

由于2009年市场已运行到一个低点,2010年世界经济复苏又好于预期,全球进出口贸易恢复,集装箱航运市场从年初开始触底反弹,HRCI(国际集装箱租船指数)一路攀升。到了第二季度,本应是传统淡季,但很多航线都出现了一舱难求现象。造成这种情况的主要原因基本可归于两方面,其一为欧美客户为补充库存而大量下单,其二为班轮公司采取减速航行和闲置部分船只以控制运力。据法国Alphaliner航运咨询机构统计,截至8月上旬,闲置的集装箱船达144艘。运价的攀升一直持续到9月22日,HRCI达到年内最高点732点,之后在市场好转的带动下,新船及闲置运力陆续投入运营,同时班轮公司又开始了新一轮的订船热。

据Alphaliner统计,集装箱船手持订单于10月份实现了27个月以来首次增长。不过与班轮公司的热情正好相反,欧美客户库存充足已使市场在第三季度就开始显现疲软态势,虽说有圣诞节的影响,但后继市场需求依旧无力。运力增加而需求降低直接加重了运力过剩现象,HRCI从第四季度开始持续小幅下行,截至12月9日已跌至663点。为防止运价进一步下跌,班轮公司重启了运力闲置计划,但Alphaliner却认为闲置力度还不足够。

不过纵观全年,2010年的集装箱航运市场明显比2009年好得多。据英国德鲁里咨询公司近期统计,全球班轮公司今年营运收益预计会达到最多170亿美元,但警告运费水平升势将趋于疲软,营运成本则相对增加。对于之后几年,航运界人士普遍认为全球集装箱航运市场将缓慢恢复。海运量方面,据克拉克松统计,2010年全球集装箱海运量为1.38亿标准箱(TEU),同比增幅11.5%,2011年增幅约10.6%,达1.53亿标准箱(TEU)。

1.2 世界商船队保有量

据ISL统计,截至2010年7月1日,世界商船队(下文除非特别说明,所统计船舶均指300 GT及以上吨位的船舶)保有量为47 594艘,129 291.9万载重吨(DWT),以DWT计同比增长8.3%,较2009年增幅略高1.2%。各船型中,船队规模同比增幅最大的是散货船,达到了14.79%;其次为液化气运输船,为7.98%;集装箱船和油船紧随其后,分别为6.42%和5.24%。另外,化学品船的负增长势头较去年更甚,同比增幅已达到-8.83%。值得注意的是,2009年以载重吨计增幅达10%的客船,2010年在艘数增长的情况下,载重吨呈现了-6.26%的负增长。具体数据详见表2。

在船队船龄结构上,截至2010年7月1日,世界商船队平均船龄为16年,与2009年同期相比下降0.5年。新船交付量的增加和旧船拆解量的加速使得船队中船龄在5年及以下的船舶所占比例从2009年7月1日的31.4%增加到了2010年同期的34%。如往年预测一般,全球商船队船龄正逐年年轻化,可以预计这一年轻化的势头将继续延续下去。

从船型来看,船龄最大的船队依然是杂货船,20年及以上船龄的杂货船所占比例达到了47.1%,较2009年同期有所下降;其次是客船/客货船和化学品船,分别为41.4%和30.2%。最年轻的船队与往年一样为集装箱船,20年及以上船龄的船舶所占比例仅为7.3%,其次是油船和液化气运输船,分别为8.5%和15.5%,该3类船型均因近年来大量的新船交付和新规范的执行而年轻化。详细数据见表3。

表2 世界商船队船舶保有量

表3 世界商船队船龄结构

从航运国家/地区来看,截至2010年7月1日,世界排名前十位的航运国家/地区依次为希腊、日本、德国、中国、韩国、挪威、香港、美国、丹麦、新加坡,其可控商船队保有量总计19 621艘,共82 448.4万载重吨(统计船舶在1 000 GT及以上),以载重吨计占世界商船队总量的64.19%。其中方便旗船队达59 576.7万载重吨,占该十国家/地区总量的65.66%,详细数据见表4。

表4 世界主要航运国家/地区商船队统计

2 世界船舶建造市场

2.1 新船订单量

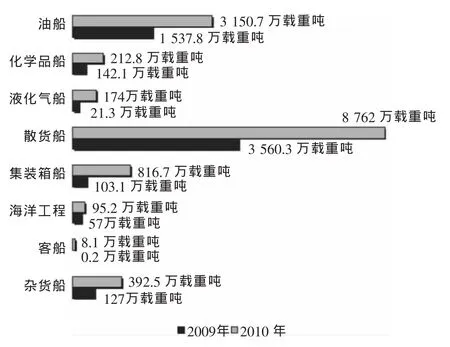

随着船价大幅的下挫和投资成本的下降,以及经济复苏的影响,2010年船东加大了新船订造和投资力度,世界新船接单量再次突破1亿吨,凸显出恢复性增长态势。据LR统计,2010年世界新船订单量约为2 839艘、13 392.8万载重吨,以载重吨计同比增加136.4%。2010年世界三大造船大国的新船订单同比大幅增长,特别是韩国新接订单吨位同比增长了约2倍,见表5。与去年相比,2010年中国新接订单的市场份额变化不大,韩国增加了3%,日本则下降了3%;但是从接单结构来看,韩国似乎更为均衡,其散货船和液货船订单比例分别为42.5%和42.7%,而中国散货船的订单占其新船接单量的比例高达74.1%。2010年接单量排名世界前5的船厂分别是韩国三星重工、韩国大宇造船与海洋工程、韩国现代重工蔚山船厂、中国外高桥船厂和韩国成东造船与工程。

表5 2009~2010年世界主要国家新船订单统计

具体到各种主要船型来看,散货船新船市场从2010年年初开始就表现出活跃的气氛,液货船新船订单在第二和第三季度快速增加,集装箱船新船市场在经历上半年平淡表现后在第三和第四季度出现了明显的上扬态势。

2.1.1 液货船

2010年油船和液化气船复苏态势明显,以DWT计新船订单同比分别增长105%和717%,化学品船新船订单同比增长略小,约为50%。

2.1.2 散货船

2010年散货船市场占据世界新船市场的主导地位,以载重吨计约占各种船型新船订单的63.7%。散货船新船市场的繁荣一方面来源于中国对于大宗散货商品的需求,但也来自非主流船东和投机性资本的“抄底性”运作。

2.1.3 集装箱船

集装箱船新船市场受益于集装箱航运市场好转和世界贸易复苏的影响,一些大型航运公司开始对未来市场恢复信心,2010年集装箱船新船订单以TEU计同比增长了696.8%。值得一提的是,集装箱船大型化趋势继续演绎,2010年新船订单的平均箱位量达到5 700 TEU。

2.1.4 杂货船

杂货船市场也出现了较大幅度的增长,新船订单为376艘、392.5万载重吨,以载重吨计同比增长209%。

2.1.5 客船

2010年客船新船订单达到93.6万总吨,而去年仅为1.1万总吨,主要是由于今年豪华旅游船订单达到12艘,平均吨位达到7.6万总吨。

2.1.6 海洋工程装置

2010年世界海洋工程市场新船订单达到331艘/座,同比增加了45.2%,主要源于近海供应拖船和船员/供应船订单的大幅度增加。大型海洋工程装置方面,钻井船订单从去年的3艘增加至6艘,而海洋平台订单数与去年保持不变,为18座。

2.2 完工量

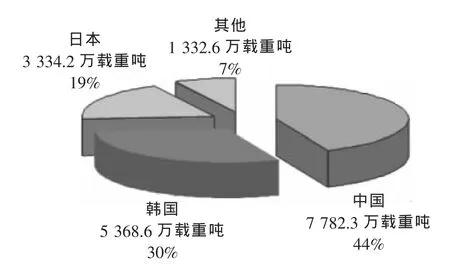

据LR统计,2010年世界造船完工量为5 579艘、17 817.7万载重吨,同比分别增长36.5%、50.7%,其中中国船厂完工量约占世界完工总量的44%。在三大主力船型的完工量方面,2010年液货船的完工量为980艘、5 434.8万载重吨,散货船的完工量为1 160艘、9 044.2万载重吨,集装箱船的完工量为327艘、154.1万标准箱。

2.3 手持订单量

图1 2009~2010年主要船型的新船订单量统计

图2 2010年世界主要造船国家的完工量统计

表6 2010年7月1日世界各船型手持订单量统计

据ISL统计,截至2010年7月1日,世界船舶市场手持订单量为6 968艘、4.6亿载重吨,同比分别下降20.0%和15.1%。以DWT计,世界船舶手持订单吨位占船队保有量吨位的比例为35.5%,这一比例较去年同期下降了约10个百分点。所有船型的手持订单占船队保有量的比例均出现了下降,其中下降幅度最大的为化学品船,此外液化气船手持订单占船队保有量之比小于10%,而散货船的手持订单占船队保有量之比仍保持在50%以上。

2.4 世界拆船业

2010年1~8月,世界船舶拆解量为919艘、1 934.1万载重吨,以载重吨计,同比下降12.7%。虽然液货船的拆解吨位量同比增加了144.5%,但散货船、集装箱船、杂货船的拆解吨位量均出现了一定程度的降低,出现了拆解艘数上升、拆解吨位减少的状况。

2.5 主要船型价格

2.5.1 新船价格

2010年世界主要船型的新船价格总体表现为震荡向上态势,价格同比出现了恢复性反弹。散货船新船价格在上半年小幅上涨后于年中开始下滑,年末则表现为盘整格局;油船新船价格全年基本保持震荡上扬态势;集装箱船新船价格也是随着集装箱航运市场的好转一路上扬;LPG船新船市场价格表现强于LNG船。从较长时间来看,目前世界造船市场的新船价格仍然处于低位水平,三大主力船型的价格与2007年年底相比仍有30%左右的差距。

表7 2010年1~8月世界船舶拆解量

2.5.2 二手船价格

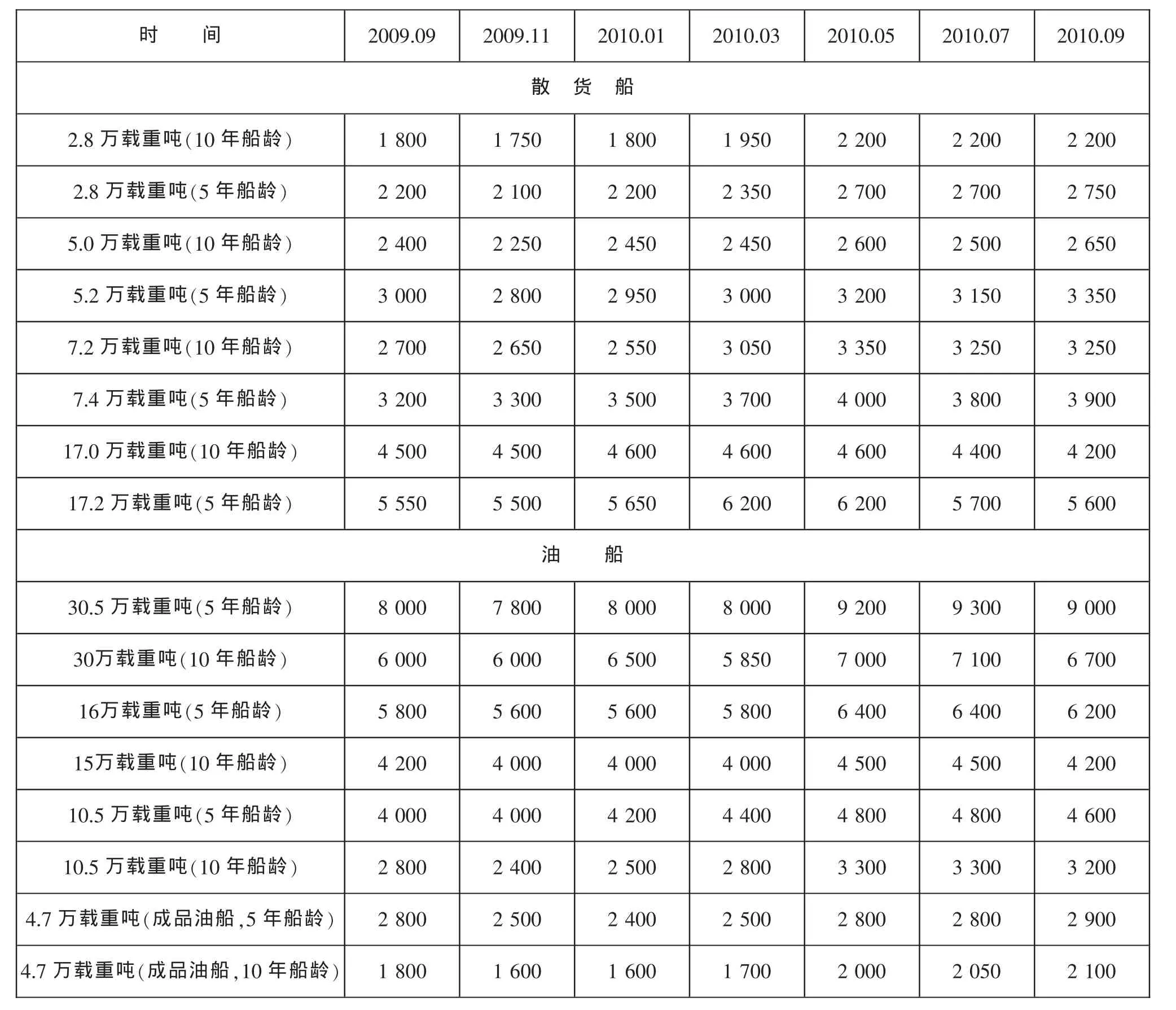

总体来看,2010年散货船和油船的二手船交易市场呈现复苏态势,截至2010年9月,大多数船型的交易价格同比出现了10%以上的涨幅。具体到散货船,中小型散货船的二手市场价格2010年保持平稳增长,17万载重吨左右的散货船市场则较为疲软,2010年年中以来出现了小幅下滑。据统计,2010年9月份船龄10年的17万载重吨散货船二手船价格同比下降6.7%。油船方面,原油船的二手船价格经过上半年的上涨后于年中开始小幅下滑,成品油船的二手价格前三季度震荡向上后于年末出现微跌。

表9 近期主要二手散货船、油船交易价格(万美元)

3 总结与展望

2010年世界经济从“衰退”走向复苏,世界主要经济体2010年经济增幅均明显高于2009年。但2010年中期开始,全球经济增速明显减缓,并可能导致2011年增长更加缓慢。据IMF10月份的预测,2011年世界经济增长率将从2010年的4.8%降至4.2%,与此同时,包括中国和印度在内的绝大部分主要经济体经济增长均出现减速。受此影响,世界贸易量(含商品和服务)增幅预计也将比2010年明显减缓,从11.4%降至7.0%,另一方面,航运市场运力过剩的压力依然存在,2011年造船市场将呈现上行动力不足的局面。

3.1 散货船

尽管2010年下半年散货船市场行情出现下滑趋势,但仍不能撼动其绝对主力的市场地位。以载重吨计,2010年造船市场近2/3的新订单为散货船。大量的订单也成为散货船市场最大的隐忧。受市场繁荣的影响,散货船拆船量较少,加上大量新船的交付,预计2010年和2011年散货船运力增幅将分别达到16%和12%,可谓相当惊人。众所周知,中国因素是影响干散货海运量决定性的因素,2009年和2010年,散货船市场能不受世界金融危机的影响而保持蓬勃的发展,中国巨大的需求量是主要原因。2011年是中国“十二五”规划开局之年,宏观经济调控和产业结构调整很可能会导致铁矿石等大宗货物需求量无法保持强劲的增速。

据克拉克松预测,2011年世界干散货海运量增幅将比2010年有所下降,从2010年9.3%降至2011年的7.1%。总体来看,2011年散货船市场供求矛盾突出,再加上2009年和2010年的大量抄底订船已透支了今后几年的订单,恐难再创佳绩。

3.2 油船

2010年上半年,部分单壳油船逐渐退出市场,且许多油船用于储油,这对吸收多余运力起到了积极的作用,供需的平衡使得油船市场终于走向复苏之路,新船订单同比增长1倍多,新船订单量仅次于散货船,位列第二。但下半年,需求弱势逐渐占据了上风,油运市场出现疲软。据IEA预测,2011年全球石油消费需求将比2010年增加1.5%,低于2010年2.2%的增幅。另据克拉克松预测,2011年油船运力增长率将达到7.4%,显著高于2010年4%的水平。2011年油船市场整体形势逊于上年,呈现明显供大于求的局面。

3.3 集装箱船

集装箱船在2010年呈现低开高走的局面,需求的增加和有限的供给使得集装箱船市场出现了很大的改善,该船型在航运市场上平均费率比上年增加了1倍多,在三大主力船型中遥遥领先,这也使得多个班轮公司在沉寂许久后重拾信心,开始订购新船。集装箱船市场在2010年下半年的表现让人对其后市的发展寄予较大的期待。要想在2011年仍保持这种良好的市场形势,还需依靠强劲的需求增长,然而西方国家居高不下的失业率使得2011年消费保持持续稳定的增长出现了不确定性。据克拉克松预测,2010年集装箱海运量比上年增长11.5%,2011年增幅将达到10.6%。2011年集装箱船运力将增长6.4%,而2010年增长率为8.5%,供求形势好于散货船和油船。目前已有消息称,包括台荣长荣海运和丹麦马士基航运在内的几家大班轮公司均有大量订购大型集装箱船的意向,2011年集装箱船有望延续2010年下半年的良好势头。

3.4 海工装备

2010年油价在2009年下跌36.3%的基础上增长了23.3%,油价的不断攀升,促使世界海洋油气开发投资额相比2009年有了很大的提升,预计将超过2008年的水平,因此2010年海工装备订单量也大大好于上年。据IMF预测,2011年油价仍将处于高位,相比2010年增幅将达3.3%,一般来说,高油价会推动油气开发的投资行为,预计2011年全球海工装备市场形势良好。

另外,中国海上油田开发也有望在未来5年迎来良好的发展,目前中国海上油田开发基本上为400 m以内的常规水深,300 m以上的海域有90%还未勘探,主要原因就是深海油气开发技术和装备远落后于世界先进国家。我国海洋工程装备具有广阔的发展空间,据报道,我国海洋工程年均复合增速有望达到20%以上,仅“十二五”期间,中国海工装备总投资将达2 500~3 000亿元人民币。这对国内企业来说,是一个极大的利好,同时也为中国提升海工装备技术提供了极好的机会。

Review of the world ship market in 2010 and beyond

Li Yuan Qin Qi Qi Bin Shen Suwen Zhou Yuhuan

economy recovery;world shipping market;shipbuilding market;price of main ship types;prospect of main ship types

This paper reviews the world ship market in 2010 and forecasts the future ship market.With the recovery of the world economy,the shipping market has rebounded in 2010,and has been generally better than 2009 despite the surging all-year.The average shipping prices of bulk carriers,oil tankers and container ships in 2010 are all higher than those in 2009,especially that the average price of container ships is more than the twice.At the same time,the shipbuilding market of the three main types ascends in turn.The bulk carriers lead the shipbuilding market in the first half of the year and declines in the latter half.The orders of the oil tankers increased from the second quarter.Moreover,there is a large deal of new orders for the container shipbuilding market which has been depressed for a long time.The ship market in 2011 is not expected to be as prosperous as in 2010,however,the container shipbuilding market and offshore equipments are hoped to continue the flourishing situation appearing at the latter half of 2010.

U699

A

1001-9855(2011)01-0001-09

2010-12-31

李源(1976.12-),女,汉族,高级工程师,主要从事船舶科技与经济信息分析研究工作。

猜你喜欢

百科探秘·海底世界(2024年6期)2024-06-27 23:10:58

军事文摘(2023年14期)2023-07-28 08:39:46

中国船检(2020年3期)2020-11-27 09:14:20

中国航海(2019年2期)2019-07-24 08:26:58

军事文摘(2018年24期)2018-12-26 00:57:56

船舶(2018年1期)2018-12-07 20:31:49

船海工程(2015年4期)2016-01-05 15:53:50

舰船科学技术(2015年9期)2015-12-23 11:00:00

中国水运(2015年5期)2015-07-13 07:41:57

船海工程(2013年6期)2013-03-11 18:57:29