基于中国经验证据的应对反倾销能力测度指标研究

2011-03-26 10:27刘爱东赵金玲

华东经济管理 2011年10期

刘爱东,赵金玲

(中南大学 商学院,湖南 长沙 410083)

由WTO统计数据可知从1995—2009年的15年间,全球共提起反倾销指控案件3865起,其中针对我国的高达746起,占据总体份额的19.3%。在过去的15年中,国外对华发起反倾销案件数占全球发起反倾销调查案件的比重,由1995年的12.73%上升到2008年的35.1%,增长了22.37%,如图1。由图1可知2009年这一比重有所下降,但实际上这一年国外对华发起反倾销调查案件达到75起,是过去的15年中每年国外对华提起反倾销调查案件数最多的年份。这说明国外对华反倾销势头未减,我国已成为遭受反倾销指控受害最大的国家。考证历年我国企业应对反倾销诉讼案件显示,我国企业未参加应诉的情况占了相当大比例,应诉信心不足和应诉败阵的案件也并不鲜见,这与应对反倾销能力紧密相关。有学者通过研究有关国际反倾销运作情况和我国企业历次应诉获胜的经验,认为应对反倾销除了企业作为应对主体必须提高自身应对能力外,政府与行业协会给予的支持力度也至关重要。然而,经由实地调研发现,由于被提起反倾销诉讼是一种不确定性事件,大多数企业在常态下对应对反倾销能力没有全面的了解。

图1 1995-2009年国外对华反倾销数占全球反倾销发起总数比率

一、应对反倾销能力测度初始指标选取与测度模型构建

应对反倾销涉及“多元利益相关方”,如应诉企业、调查当局、行业协会、涉案产品上下游等。为了提高应对成效,仅依靠企业自身能力的提升是不够的。在我国基本形成了以企业为应对主体,行业协会协调,政府支持的“三位一体”应对机制。因此,考核我国应对反倾销能力水平就不能单一从企业视角来衡量,必须考虑行业协会等中介组织与政府的支持力度。通过对现有文献类属性分析发现,针对反倾销背景下,企业、行业协会与政府如何应对的研究并不鲜见。文献[1]认为应诉反倾销,企业应规范会计基础工作,实行差异化和价格战略,同时政府需要通过会计标准体系的国际化来维护我国企业的利益。文献[2]指出应诉反倾销贸易救济是一个系统工程,应当在企业管理方式、出口策略、政府和行业协会的引导与配合等决策与宏观层面,多方面协同行动才会不断促使中国国际贸易健康、快速发展。文献[3]的研究发现,在反倾销联合应诉过程中,商会等行业组织的良好发展是保障协商解决联合应诉困境与提高应诉力度的关键所在。文献[4]建议我国出口企业可以通过规范企业经营管理制度和市场竞争行为,减少反倾销风险;还可以依靠完善会计制度;建立反倾销应诉部门;加强反倾销应诉人才的培训;调整企业产品结构与经营战略;运用进口国法律据理力争;重视问卷调查填写工作;积极申请市场经济地位等方式积极应对。文献[5]着重从完善我国战略支持体系和整体性竞争制度安排入手对应对反倾销进行研究,构建了政府、行业协会等中介机构、企业“三体联动”的应对反倾销联合机制,并通过来自实践的数据进行实证检验。以上的相关研究启发了本文的研究构想,并为筛选应对反倾销能力测度初始指标提供了理论支持。

此外,笔者所在课题组在扎根理论指导下,在全国范围邀请了来自反倾销涉案企业的管理和财务高管、有关政府部门中参与应对反倾销实务的相关人员,以及相关行业协会工作者21人就如何应对反倾销和应对能力的测度问题进行了深度访谈。并经由三位博士生对访谈笔记、录音数据,采用开放式、关联式、核心式登录处理。访谈发现,实务工作者们对构建应对反倾销企业、政府、行业协会“三体联动”机制基本达成了一致,认为在应对反倾销时三者必须协调配合,发挥集成效应,提高应对反倾销能力水平与成效。大部分受访对象表示强有力的举证是应对反倾销获胜的关键性因素。企业作为应对反倾销主体,面对反倾销时快速的响应能力和自身高水平的成本会计管理水平是能够从容应对反倾销诉讼的基础。政府和行业协会等中介组织提供的支持能够提高应对反倾销能力水平。比如行业协会是企业自愿加入的、非营利的、以增进共同利益的自律性的社团法人,具有自律、协调、互助、服务、交流、调解和制衡等属性。在面临应对反倾销时可以协助企业建立反倾销会计信息系统、协助企业填写调查问卷和应对反倾销调查机构现场会计核查、协调行业内产品制定合理的出口价格等,这些行为能够大大提升微观层面企业应对反倾销的能力。受访对象中95.6%以上实务工作者认为企业应对反倾销快速响应能力和企业产品成本会计管理水平,在某种程度上表明了应对反倾销能力水平;近八成的人认为可以根据政府与行业对应对反倾销的重视程度、相关法律法规的健全程度,以及发布与反倾销相关信息完整程度等方面对政府与行业协会的支持力度进行测度。本文在相关研究成果基础上,结合访谈意见,选取了测度反倾销应对能力的初始指标,具体如表1。

表1 应对反倾销能力测度初始变量指标

表1中从三个维度层面对应对反倾销能力测度初始指标进行了设计与划分。笔者认为可将企业产品成本会计管理水平、企业应对反倾销快速响应能力以及政府、行业协会的支持力度三个维度作为潜变量,各潜变量维度测度指标作为观测变量对以企业为主体的应对反倾销能力(YDNL)进行测度。

二、应对反倾销能力测度指标筛选

考虑到研究问题的属性与相关资料获取难易程度,本文采用了问卷调查方法对测度指标进行筛选,方案如下。

(一) 问卷设计

在明确了本研究目的前提下,查找了大量文献资料,将专家学者们的观点进行整理,并通过了电话采访与面谈的方式信息收集,构建了初始评价指标,在此基础上,形成了初始问卷。本研究问卷分为两个部分,一是被调查对象基本情况,二是所设计的初始评价指标题项。采用李克特5点尺度,5分表示完全同意、4分表示同意、3分表示中型评价、2分表示不同意、1分表示完全不同意。请被调查者对每个题项能否测量我国应对反倾销能力表明个人意见。

(二) 样本选择与调查方法

由于应对反倾销能力提升即涉及企业自身,又离不开政府与行业协会等中介组织的支持。因此,本研究选取了涉案企业参与反倾销应诉的人员、有关政府部门中参与了应对反倾销实务的公务人员和相关行业协会中参与应对反倾销实务的工作者填答问卷。为优化样本来源结构,还把科研单位相关研究者也作为调查对象。问卷发放形式有:一是运用邮寄调查形式;二是通过电子邮件形式;三是进行实地发放。

(三)初始问卷预测及先导性测试

问卷正式发放前,邀请4位专家、4位具有五年以上反倾销应诉工作经验的人员开展预测试。让被调查者从各自专业领域角度对测试内容、题项选择、问卷格式、指标设计合理性等进行检验。总体上,8位被测试者都能够分别独立完成问卷,并提出了修改意见。笔者在综合分析反馈意见基础上,对初始问卷进行了修正。

预测试之后,对修改后的问卷进行了先导测试。选取了3家涉案企业、2家行业协会、3个有关政府部门作为抽样单位发放了61份问卷,测试对象能够认真清晰地完成问卷,并提出修改意见。笔者再次综合各个修改意见,对问卷题项进行了调整、修改,使其更加易于选择观察。本研究采用内部一致性Cronbach'α系数对先导测试的61份问卷进行初步信度分析,检验结果表明除指标ZFHY4制定企业产品出口规则的内部一致性Cronbach'α系数为0.29,低于0.45的标准没有通过检验外,其他各指标变量Cronbach'α值分布在0.7035~0.8379间。采用Cuieford观点来判定,Cronbach'α大于0.7为高等信度。因此,可以判定先导测试中所采用的问卷能够满足信度要求。经过预测试和先导测试的筛选,笔者删除了指标ZFHY4,保留了剩余13个指标变量用以测度应对反倾销能力,并对问卷中部分题项的表述做了进一步修正和调整。

(四)数据处理与结果分析

本研究对国家商务部、中国钢铁协会、中国五矿、中联重科、衡阳钢铁厂、长沙纺织厂、永州跃进、岳阳纸厂、中南大学等有关政府部门、行业协会、涉案企业人员以及国内多所高校中从事相关理论研究的教授和副教授、讲师和博士研究生等专家们共发放问卷362分,最终回收问卷148份,剔除缺添项太多、极端性反应严重以及矛盾明显的问卷,共回收有效问卷135份,有效问卷回收率37.29%,满足调查研究中样本回收率不低于20%的要求。

(1)数据处理技术方法。本研究对回收的问卷数据采用SPSS15.0、Excel2003、LISREL8.54软件进行处理分析,运用因子分析方法对所收集数据的信度、效度检验,通过实证研究最终确定测度应对反倾销能力的指标。

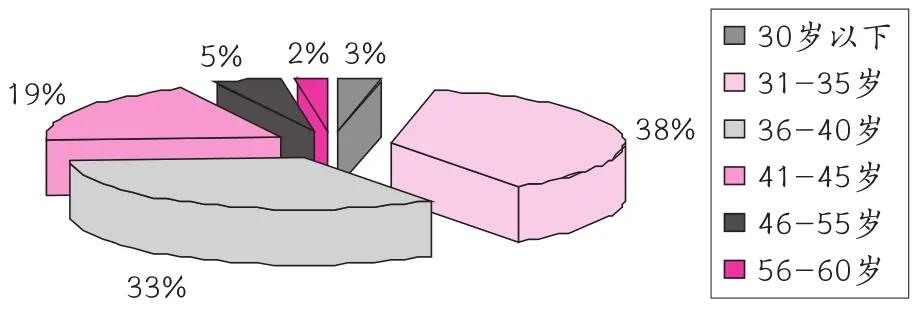

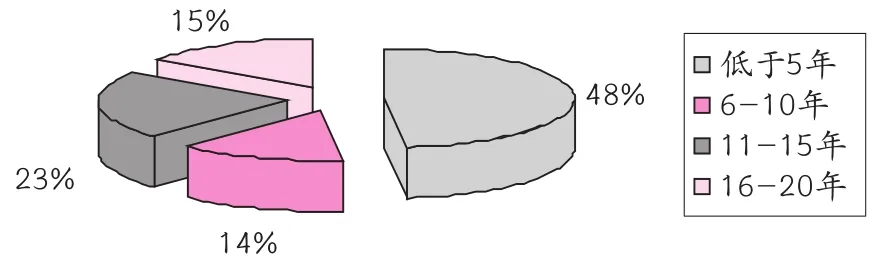

(2)调查样本结构分析。通过对调查样本的结构性分析可知,调查样本的年龄主要集中在45岁以下,所占比例为93%,说明以中青年为主;同时被调查对象,其中具有5年以上工作经验的占据52%,具体如图2、图3所示。

图2 被调查对象年龄构成

图3 被调查对象工作经验

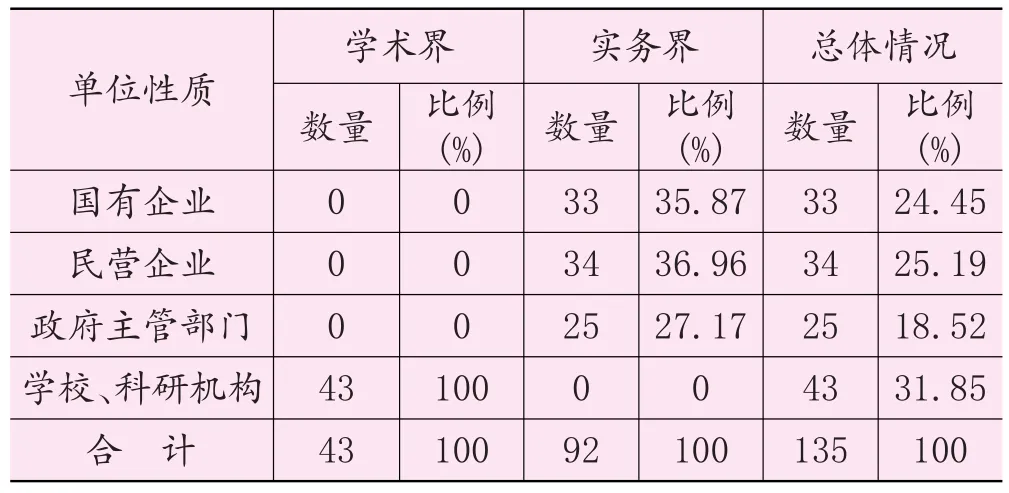

本研究调查对象所在单位性质特征如表2。

表2 被调查对象所在单位性质

表2显示被调查对象来自于国有企业、民营企业、政府主管部门和学校、科研机构等企事业单位。其中来自实务部门的调查对象占总体样本近70%,剩余调查样本是来自科研机构与高校,这样的配置比例提高了信息获取的全面性。总体上调查对象基本分布统计情况表明问卷填写的质量可以得到保证。

(3)信度与效度检验。采用因子分析方法对测度指标进行信度、效度检验,因子分析之前,首先要对样本数据进行KMO样本检验和Bartlett球体检验,KMO检验是用于比较观测相关系数与偏相关系数值的指标。Kaise指出:KOM值小于0.5时,不适合进行因子分析[6]。Bartlett球型检验是检验相关矩阵是否是一个单位矩阵,若Bartlett球型检验值达到显著水平,说明各指标间具有相关性,数据适合做因子分析。

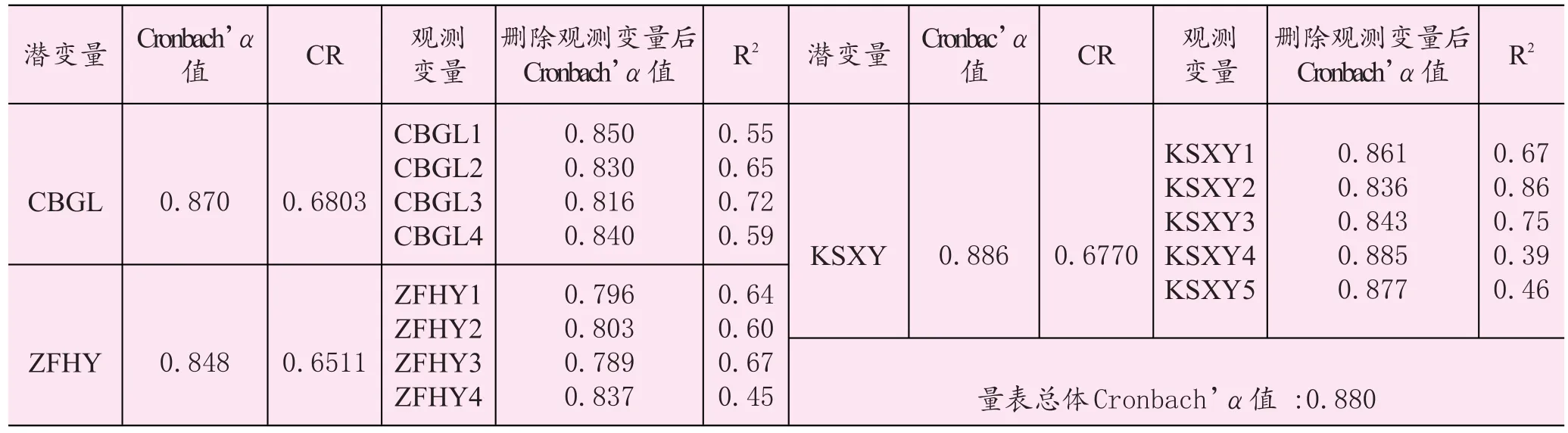

信度是测量结果具有一致性或稳定性的程度。信度分析是为了验证各个测量指标的可靠性,也就是不同测量者使用同一测量工具一致性水平,反映相同条件下重复测量结构近似度。LJ.Cronhach创立的内部一致性系数(Cronbach'α值)是常用的信度检验方法,本研究采用SPSS15.0软件生成这一系数,检验指标信度。一般情况下,如果内部一致性系数大于0.7,则认为问卷的信度很高;内部一致性系数介于0.5至0.7之间,问卷就在可以接受的范围。如果某一因子这一信度值比较低说明调查对象对这一问题看法差异性较大。此外,还运用LISREL8.54软件对观测变量信度检验值(R2)与潜变量组合信度检验值(CR)进行数据分析。开展验证性因子分析时,由于需采用LISREL8.54默认的极大似然估计法(ML)进行参数估计,所以首先要检验数据是否符合多变量正态分布假定。检验结果显示,13个观测变量的Skewness系数绝对值介于0.00—0.89间,均小于1,Kurtosis系数的绝对值介于0.00—0.95间,均小于1,故符合正态分布的假设。因此,可利用LISREL8.54软件进行验证性因子分析,各具体检验值见表3。

表3 问卷信度检验值

表3显示各潜变量维度内部一致性系数分别达到0.870、0.848、0.886,全部超过0.70的标准;总体量表内部一致性系数为0.880远超过0.70的标准;在各潜变量维度内分别删除选定观测变量后内部一致性系数全部小于未删除前各潜变量内部一致性系数,说明各潜变量内部各指标存在的重要性与必要性;此外,R2作为观测变量信度检验值是评价观测变量在潜变量上的因子载荷及每个载荷统计是否具有显著性。如果R2小于0.5必须删除,说明这一观测变量不符合信度要求。由表4可知正式问卷中各观测变量R2均大于0.5,表明观测变量信度达到要求。此外,表4显示各潜变量的组合信度检验值CR介于0.7286~0.8574间,均大于0.6临界值。表明模型通过了组合信度检验。通过数据内部一致性、观测变量信度与潜变量组合信度检验,表明问卷信度较高。

效度通常包括聚合效度与辨别效度。聚合效度指测度同一潜变量的不同测度题项即观测变量间的相关程度;区别效度指潜变量概念维度间的差异程度。聚合效度主要通过探索性因子分析来检验,本研究采用spss15.0软件运用最大方差法对对原始数据的方差矩阵进行正交旋转,得出各因子在各测量潜变量上的因子载荷值,如表4所示。

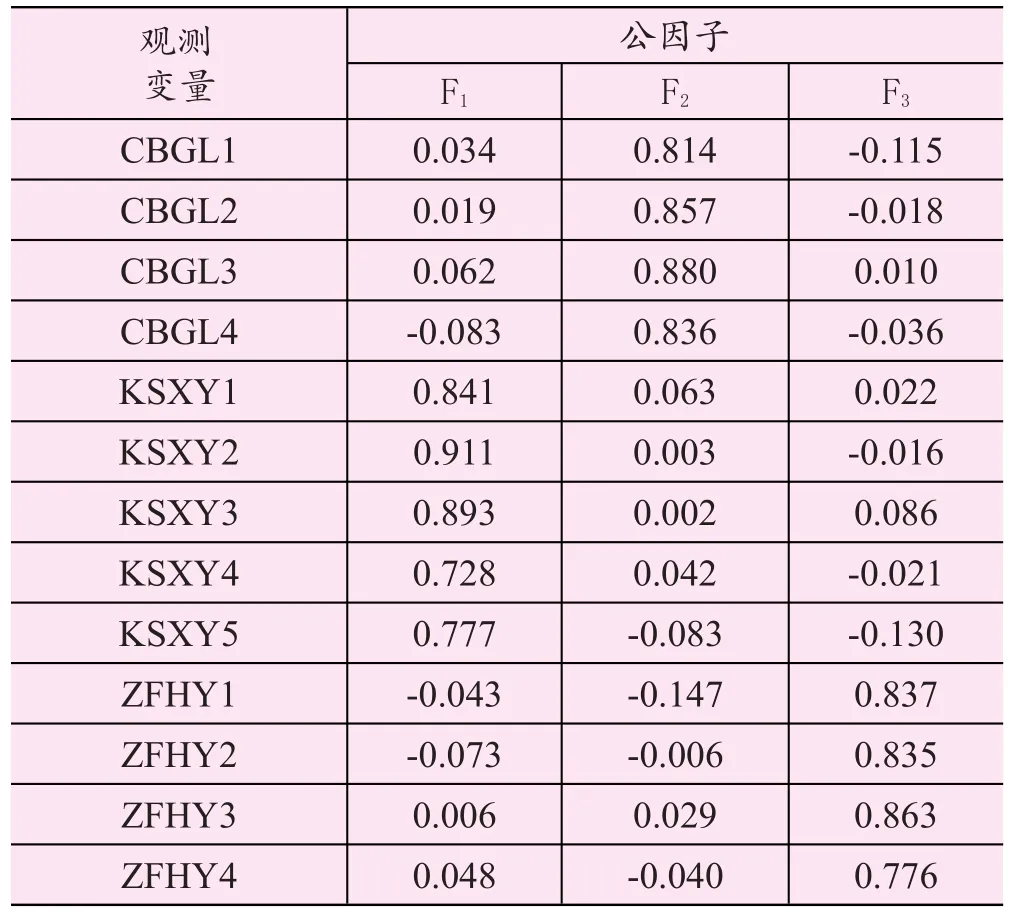

表4 正交旋转因子负荷矩阵

表4中所示各观测变量在相应公因子上的因子载荷在0.728—0.911间,均高于Bentler和Wu提出地临界值0.45,符合要求,说明一半以上方差由此相对应潜变量捕获,测量具有较好聚合效度。此外,通过验证性因子分析获取的各因子(观测变量)标准化估计值与潜变量平均提取方差(AVE)也可判别问卷的聚合效度水平,具体数据见表5。

表5 验证性因子分析结果

表5分析结果显示,各观测变量标准化估计值在0.60以上,而且T值分布于7.78-13.74区间,p<0.001水平上显著,全部通过了T检验;各潜变量平均提取方差也均大于0.5可接受水平。结合探索性因子分析结果,说明各变量具有较充分聚合效度。

关于区别效度的检验Bassellier(2004)认为可以通过观察潜变量与观测变量的交叉载荷系数据矩阵[7]。如表5已描述,各观测变量对应的公因子上载荷系数均高于在其他非公因子上的载荷系数,这表明该测量模型具有较好区别效度。综合以上分析,说明本研究问卷具有较好的信度与效度。此外,由表6中可知各指标标准误差在0.07-0.34间,误差较小,无重大误差,可以进一步对该模型进行拟合检验。

(4)模型拟合度评价。通常模型检验的常用指数很多,一般研究主要采纳 x2、df、RMSEA、AGFI、CFI、NFI、NNFI、IFI、GFI等指标,本文也选用了以上指标进行模型拟合度评价。本研究采用LISREL8.54软件采用最大似然估计方法进行了拟合度评价,具体结果如下:本研究中测度模型x2与df比值为1.0937,大于1小于2,说明模型具有较好的拟合度;SRMR为0.052小于0.08的参考值;RMSEA为0.038远远低于0.08的要求,说明模型拟合较好;NNFI与NFI都大于0.90说明模型拟合较好;而CFI和IFI接近于1说明模型拟合非常好;GFI大于0.9的标准符合要求,也表明了良好的拟合度;AGFI为0.90与参考值恰好相等,表明模型拟合度可以接受。综上,各个指标表明理论模型与数据适配程度较好,测度指标模型可接受。

三、指标测算方法与应用

本研究选取主成分分析方法对应对反倾销能力测度指标进行赋权,并构造测度函数。主成分分析法是利用降维的思想,将多指标转化为少数几个综合指标的多元统计分析方法。一般是把p个原始变量x1,x2,…,xp的总方差分解成p个相互独立的变量Y1,Y2,…YP的方差之和表示第i个主成分。然后,通过因子得分系数矩阵,构造出各个主成分因子表达式: Fi=α1iX1+α2iX2+…+αPiXP(i=1,2,…,p)。其中α代表各公因子得分系数,X代表原始变量(测度指标具体得分值)。该方法在测度应对反倾销能力指标之间存在较高相关性时能消除指标间信息重叠,而且可以根据各主成分因子方差贡献率占所有累计方差贡献率的比重生成非人为的权重系数θi(i=1,2,…,p),最后汇总可构造综合得分函数如下:F=θ1F1+θ2F2+…+θPFP。

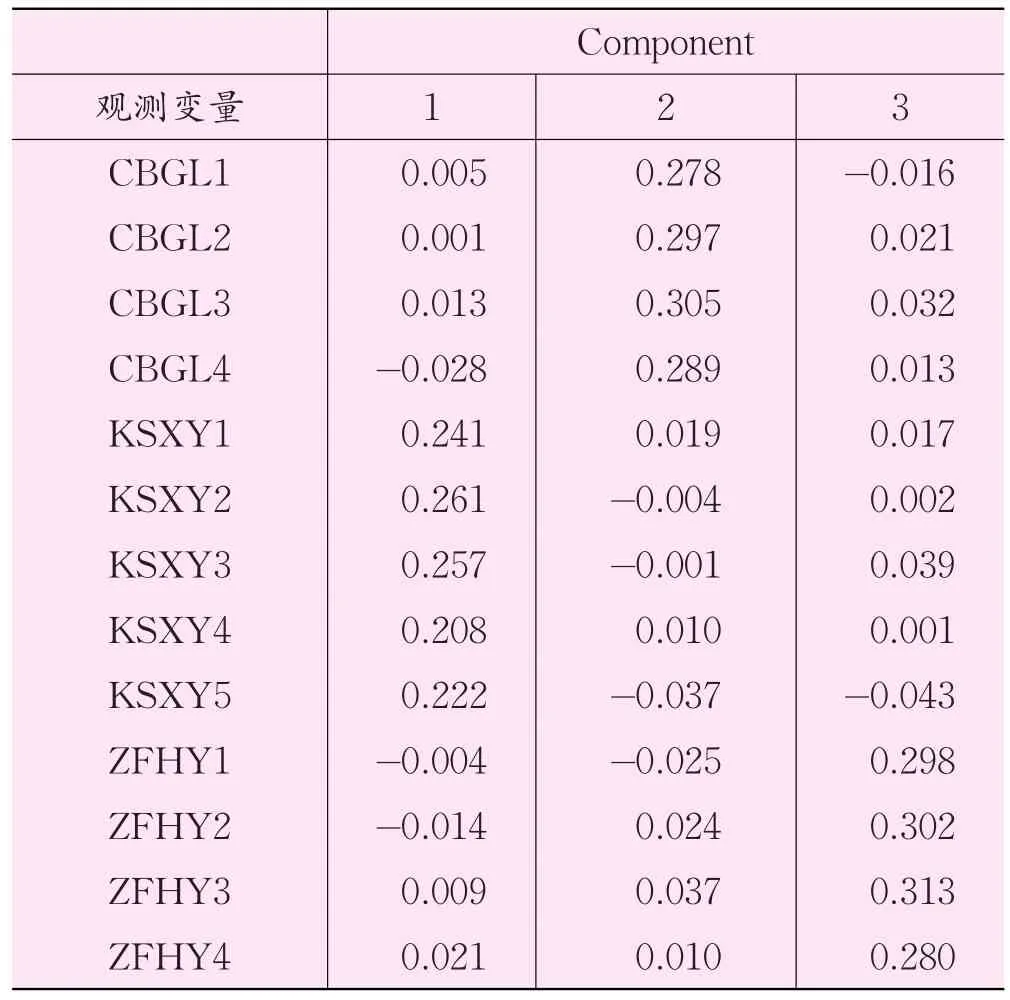

本研究应用SPSS15.0统计软件进行主成分分析,使用方差最大正交旋转策略,抽取特征值大于1的因子,共获得了3个公共因子,方差累计贡献率达到了70.652%,说明因子提取的总体效果较为理想。同时通过方差贡献率可获取3个主成份权重分别为:0.38、0.34、0.28。SPSS15.0统计软件在调用Factor Analyze过程中生成的因子得分系数表,如表6。

表6 因子得分系数矩阵

因此,根据表6主成份因子得分系数矩阵,各主成份因子表达式为:

F1=0.005X1+0.001X2+0.013X3-0.028X4+0.241X5+0.261X6+0.257X7+0.208X8+0.222X9-0.004X10-0.014X11+0.009X12+0.021X13

F2=0.278X1+0.297X2+0.305X3+0.289X4+0.019X5-0.004X6-0.001X7+0.10X8-0.037X9-0.025X10+0.024X11+0.037X12+0.010X13

F3=-0.016X1+0.021X2+0.032X3+0.013X4+0.017X5+0.002X6+0.039X7+0.001X8-0.043X9+0.298X10+0.302X11+0.313X12+0.280X13

最终构建测度应对反倾销能力水平的综合函数为:F=0.38F1+0.34F2+0.28F3。

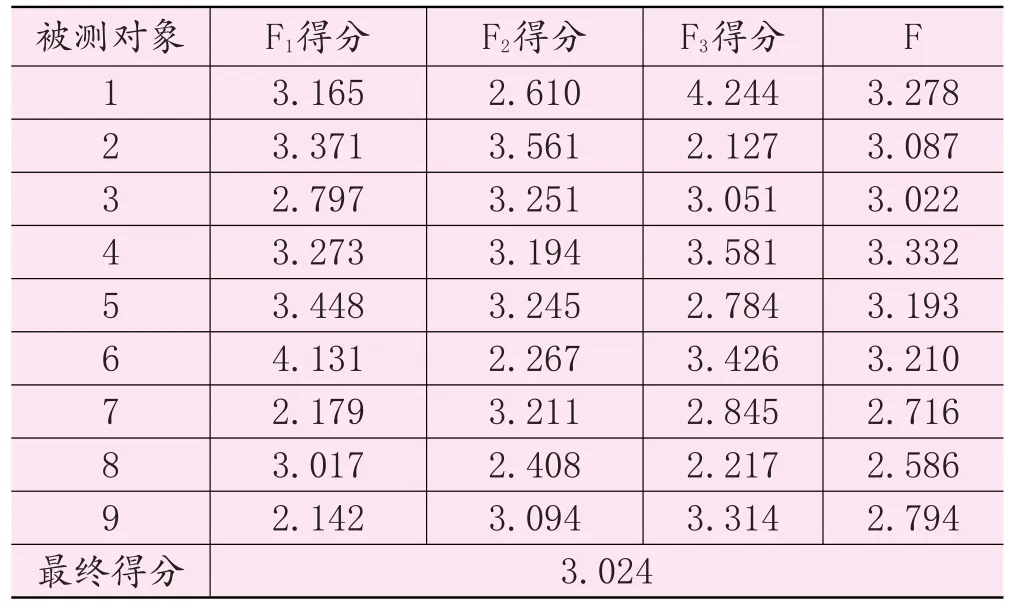

为验证与更加明确本研究设计的指标体系与测算方法,本文展开算例研究。采用这一指标对某大型钢铁出口企业进行了应对反倾销能力的测度。为保证测度结果的公平性,邀请该企业曾经参与过应诉反倾销实务的三位高管和两位财务人员、该企业所在地曾支持其应对反倾销的政府部门(商务局)中的两位相关人员,以及钢铁协会曾协助该企业应诉反倾销的两位工作者分别按照测度指标进行打分(本指标体系采取Likert-7点尺度,最大分值为7分,按主成分分析方法和各主成分权重计算满分为8.713)。然后,运用主成份分析方法与已计算出的各主成分权重参数(0.38、0.34、0.28)对每人的测度结果进行计算。最后,对测算结果汇总并取其均值为该企业应对反倾销能力水平的最终结果。由于篇幅所限主成分表达式具体运算过程不再赘述,被测对象测算得分及应对反倾销能力最终得分见表7。

表7 被测对象测算得分及应对反倾销能力最终得分

经测算该企业应对反倾销能力综合得分为3.024,这一分数占满分的34.71%,没有达到60%的及格线,说明该企业应对反倾销能力位于中下水平,有待提高。另一方面,企业应对反倾销的应诉率与胜诉率虽然不能够完全说明应对反倾销的能力,但也可以部分反应这一水平。该企业在过去十年中受到反倾销调查的案件达到27起,其中参与应诉的比例为51.3%,但胜诉率不足30%。参考这一现实状况,应该说我们通过指标测度的结果还是比较客观的。企业通过运用所设计指标进行测度,不仅宏观上能够了解应对反倾销的能力水平,而且通过对指标的分值判断也能够从微观领域挖掘影响企业应对反倾销能力的因素,从而为提升这一能力的策略方案与机制提供了导向性支持。

四、结束语

本文从文献研究入手,结合对反倾销涉案企业高层管理与财务人员、行业协会参与应诉反倾销的工作者以及相关政府部门公务人员开展的深入访谈分析结果,选取了应对反倾销初始测量指标,进而设计了调查问卷。然后,经由问卷预测试与先导性测试,删除了1个指标保留了其他13个指标,并通过因子分析对获取的数据进行了实证研究。实证结果表明该测度指标具有较高的信度和效度,测度模型可以接受。最后,对指标测算方法进行了阐述,并结合具体企业应用本指标展开了算例研究。算例结果说明,所提出的指标与测算方法可以较好的测度应对反倾销能力水平,有助于挖掘影响应对反倾销能力的瓶颈因素,提升应对反倾销能力。

[1] 冯巧根.反倾销应诉中的财务使命及其战[J].山西财经大学学报,2004,(6):127-130.

[2] 孙铮,刘浩.反倾销会计研究中的若干问题辩析[J].会计研究,2005,(1):67-77.

[3] 冯巨章.反倾销联合应诉博弈分析[J].数量经济技术经济研究,2006,(6):124-133.

[4] 林珏.加入WTO以来国外对华反倾销特点、原因及对策[J].世界经济研究,2008,(4):14-20.

[5] 刘爱东,陈林荣.“三体联动”应对反倾销成效影响因素的实证研究[J].国际贸易问题,2010,(2):33-38.

[6] Kaiser H F.An index of factorial simplicity[J].Psychometric,1974,39:673-694.

[7] Basswllier G,Benbasat I.Business Competence of Information Technology Professionals:Conceptual Development and Influence on IT-business Relationship[J].MIS Quarterly,2004,28(4):673-694.

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

世界科学技术-中医药现代化(2021年7期)2021-11-04

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

中国非营利评论(2019年1期)2019-06-18

管理现代化(2016年6期)2016-01-23

听力学及言语疾病杂志(2015年5期)2015-12-24

心理学探新(2015年4期)2015-12-10

外语教学理论与实践(2015年1期)2015-06-11