工业陶瓷发展现状及动向

2011-03-11 14:17:00吴建锋冷光辉

中国陶瓷工业 2011年4期

吴建锋 冷光辉

(武汉理工大学材料科学与工程学院,湖北武汉430070)

0 引言

随着现代高新技术的发展,工业陶瓷已逐步成为新材料的重要组成部分,成为许多高技术发展的重要关键材料,已引起各工业发达国家的极大关注。由于其特定的精细结构和其高强、高硬、耐磨、耐腐蚀、耐高温、导电、绝缘、磁性、透光、半导体以及压电、铁电、声光、超导、生物相容等一系列优良性能被广泛地应用于国防、化工、冶金、电子、机械、航空、航天、生物医学等国民经济的各个领域。随着现代科学技术对材料性能的要求越来越高,工业陶瓷材料便发挥着越来越重要的作用,其发展在很大程度上制约着其它工业的发展和进步。因此工业陶瓷的研究及其应用开发状况是体现一个国家国民经济综合实力的重要标志之一,也是国民经济新的增长点。在未来若干年内工业陶瓷材料无论是品种还是质量,产值的发展速度都会很快。

我国工业陶瓷研究和生产起步较晚,与国际先进水平还存在一些差距,这必须引起我们的重视,特别是科研工作者的重视。我们必须认清当前工业陶瓷的发展趋势及我国工业陶瓷发展中存在的问题,采取科学合理的对策,努力将我国工业陶瓷的科研水平和生产能力提高到一个新的台阶。

1 当前国内外形势

1.1 科研方面

由于工业陶瓷在工业发展中的特殊地位,一些发达国家均将工业陶瓷的发展提到战略的高度来认识,并投入巨资制订专门的研究计划来促进其发展,以确保这些国家在国民经济实力和军事领域方面称雄世界。比较著名的有日本通产省精细陶瓷研究与开发的“月光计划”;300kW陶瓷燃气轮机研制计划;美国的“脆性材料设计”等十大计划[1];美国联邦计划“先进材料与材料设备”中每年用于材料研究与工程费高达20~25亿美元[2],以提高其国际上的竞争力;欧共体包括德、法、英等若干国家也采取了一些发展新材料的相应措施,如“尤里卡计划”等。我国政府对工业陶瓷的发展也非常重视,国家863计划,高技术产业示范化工程项目等重大研究计划都给予工业陶瓷相关研究项目以支持。

1.2 市场化方面

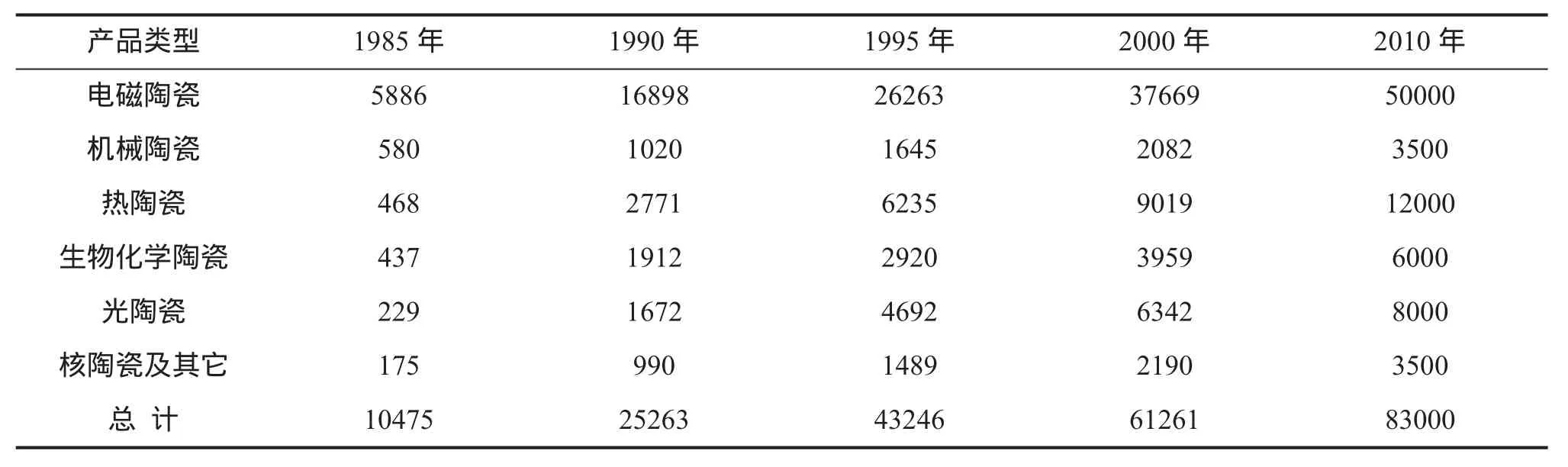

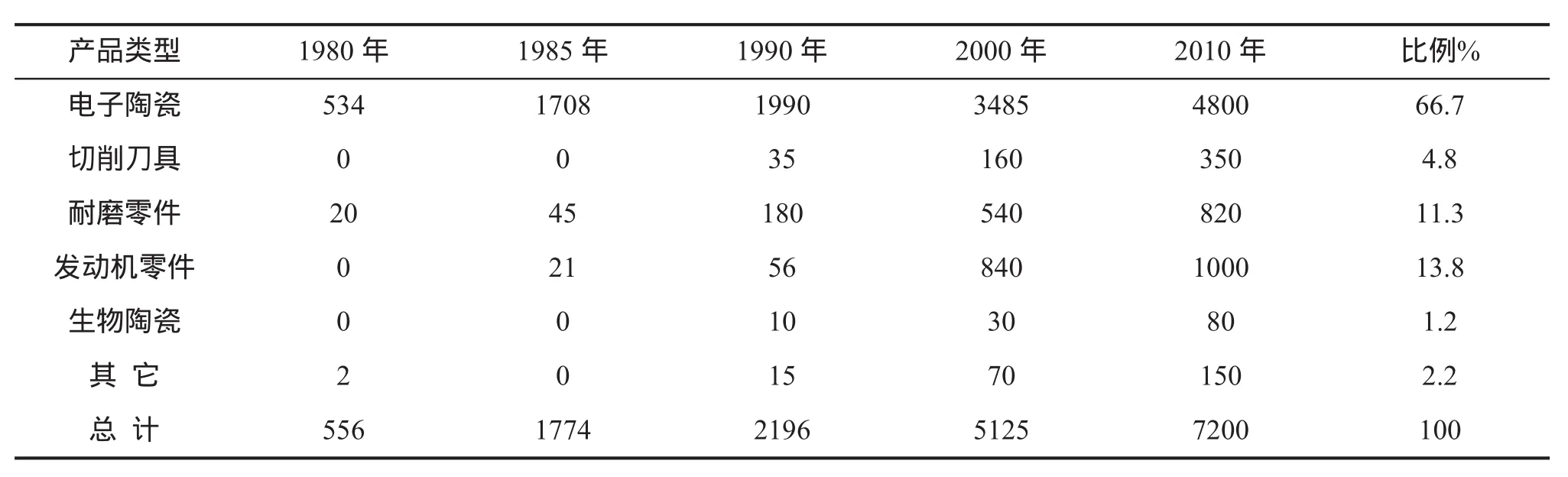

近几年世界工业陶瓷发展十分迅猛,应用范围和潜在市场不断扩大。美国陶瓷工业部门的统计数字显示,美国、日本、西欧的工业陶瓷市场年平均增长率为12%,其中西欧工业陶瓷市场总值年平均增长率达15~18%。美国工业陶瓷市场总值年平均增长率9.9%。日本精细陶瓷协会对日本工业陶瓷市场进行了预测,其年平均增长率为7.2%。在大多数工业发达国家经济活力(GDP增长)均很低(约2~4%)和其它工业增长率都很小的情况下,工业陶瓷已经长期保持很高的增长率,这表明工业陶瓷产业是充满发展活力,具有广阔发展前景的十分活跃的朝阳工业,且其发展将对其它工业部门的发展起到推动和促进作用[1]。目前工业陶瓷最大市场在日本(表1)和美国(表2),其次是西欧等国,工业陶瓷的最大应用是电子陶瓷,其次耐磨部件,再次是机加工刀具,还有宇航军事用耐温部件及特种涂料。

随着中国经济的快速发展,高技术工业陶瓷的市场空间巨大。预计到2015年,中国高技术工业陶瓷的市场需求每年将达到450亿元[3],其中相当一部分的需求出现在化工、石油、电子,环保、新能源等工业领域。在中国工业陶瓷产业比较发达的地区,如江西萍乡、江苏宜兴、广东佛山、山东淄博等地,一些技术水平比较高的企业已经开始涉足高技术陶瓷的研发和生产,在有些产品上已经形成一定规模。如覆膜陶瓷管、多孔陶瓷膜等化工陶瓷产品的产量和技术都达到一定水平。

中国加入WTO为中国工业陶瓷产品走向国际市场创造了良机。目前国内工业陶瓷产品的技术开发已有较强的依托,工业陶瓷主要生产厂家都得到了国内大专院校和工程技术单位的协作及支持,这为参与国际竞争打下了良好的基础,某些产品质量已达到国际贸易商检标准。因此,产业具有一定的商业竞争能力,况且我们的产量与国际市场的需求量相比,还有很大的发展空间[4]。但是,我国出口的工业陶瓷产品种类主要还是以瓷质规整填料、散装填料和瓷球为主,进口品种则主要是蜂窝陶瓷等特种产品。也就是说,我国工业陶瓷的生产现状还不容乐观,我们的生产设备还很落后,自动化水平还很低,技术也有待进一步发展。所以,在国际市场上我们还是靠大宗的一般性产品去竞争,这种以资源换取国际市场的做法实际上是后患无穷的。因此,应加强这一行业中资源优势与技术进步的结合,增强技术竞争能力。但是,工业陶瓷产品的开发和检测是涉及多学科的高技术产业,不可能一蹴而就。所以,要随着国家整体经济的发展和技术开发的深入,根据实际情况从行业中适当部分入手,逐步使其转变为高技术产业。中国的工业陶瓷产品大规模地走向国际市场还尚待时日,强化行业规范、加强产品质量保证体系、提高产品技术含量,特别是培训和建立一支有效的、高水平的国际商贸队伍,形成行业的整体竞争实力尤为重要。

表1 日本工业陶瓷市场规模(单位:亿日元)Tab.1 The market size of industrial ceram ics in Japan

表2 美国工业陶瓷市场规模(单位:百万美元)Tab.2 The market size of industrial ceram ics in the United States

2 存在的问题和对策

2.1 存在的问题

虽然我国工业陶瓷发展取得了很大进步,科研投入也在逐步增大,有近百家科研院所和高等院校参与工业陶瓷的研究与开发,每年完成的科研成果上百项,发表论文千余篇,全国从事工业陶瓷生产的大小企业约千余家,但生产能力仍无法满足市场的需求。我国工业应用领域的高技术陶瓷产品基本来自国外,如日本、美国等;产品研发速度慢,国外已经应用成熟的产品在国内还处于研发阶段;整个产业的装备水平落后,开发高技术陶瓷所需的大型制造工艺体系不完整。在日本,光是开发制造高技术陶瓷生产装备的企业就有400多家,而国内这样的企业很少。另外,上游的技术研发与支撑体系也不完善,技术研发与产业化脱节的情况还很严重。与发达国家相比,我国工业陶瓷的产业化发展尚存在以下问题。

(1)企业生产技术和管理较落后,仍是劳动密集型行业。我国的这一行业到目前为止也还是劳动密集型行业,是以传统工艺生产为主,所以,整个行业中生产方式落后的小企业占到全行业的70~80%。缺乏像日本的NGK公司、美国的康宁公司等大型工业陶瓷企业及具有强大生命力的拳头产品,企业受资金、技术、设备等因素的制约相当严重。这些企业不但小,而且管理落后,只能生产规格单一、牌号陈旧的老式产品,资源浪费、能源浪费明显,严重阻碍着我国工业陶瓷生产的发展。

(2)产学研衔接存在较多问题。实验室内材料性能较高,但规模化生产和应用较落后,产品性能不够稳定。研究工作往往只重视实验室工作,而忽视中间试验及工程化技术和产业化工作的研究,使得许多科研成果被束之高阁,技术扩散环节不利。一些研究工作局限于某一种材料、工艺、部件或某些关键技术研究,而与之配套的整体技术、生产设备、制造工艺等基础研究往往被忽视,这样有可能在某些关键技术上可达到国际先进水平,但与之配套的一般技术问题却得不到解决,从而使本身很有价值的成果得不到应用。

(3)缺乏统筹的宏观市场调控和技术交流。重复性的研究工作较多,一些相近的生产线更是一哄而上,使得有限的财力、物力过于分散,市场混乱。如近几年我国对环保要求日益加强,汽车尾器净化器用蜂窝陶瓷日渐受宠,各地蜂拥而上,出现了许多年产几万、十几万立升蜂窝陶瓷生产厂家,各生产线均达不到经济规模,成本高,加上许多厂家技术不够成熟,产品性能较差,缺乏与国外产品的竞争力。随着我国加入世贸组织,国外产品的涌入,势必使得这些小企业步履艰难,难以维持生产,甚至破产。再如陶瓷刀具、泡沫陶瓷等的产业化发展也存在类似的问题。

(4)新上生产线及新建企业的论证及工程设计、建设等不规范,为以后的生产造成一些难以克服的困难。最近,随着纳米材料的研究与发展,超细粉体的制备已显重要,国内出现了几家投资规模较大的超细粉体制备企业。但由于缺乏对市场容量的调查与论证,超越市场需求上规模、上档次,甚至超越资金能力扩大投资,结果产品成本高、市场销路不畅,企业开工严重不足,投巨资上的先进设备处于闲置状态,企业处于进退两难地步。

(5)企业缺乏科研风险投资意识。工业陶瓷相对于日用陶瓷和建筑卫生陶瓷是一个高技术含量、高附加值的产业。由于技术含量高其产业化风险较大,国内许多企业不愿投资进行其产业化开发研究,一些投入巨资兴建的工业陶瓷生产厂家,由于技术不配套或开发力度不够而不能达到预想的生产规模。产品单一,制备成本较高,缺乏市场竞争力。

2.2 应采取的对策

(1)对小、散、落后的企业进行整顿,以大企业为中心组建股份制企业集团或以其它形式进行规模化管理,进行相对来说较有规模的生产,形成整体竞争优势已较为适宜。这样可以在技术进步上发展得再快些,并达到相对规范、集中管理、避免乱挖滥采、节省资源的目的。

(2)加强产学研联合和科研成果向生产转化的中间试验环节的发展,促进科研开发成果的转化。

产学研联合方面,目前,在我国一方面科研成果束之高阁的现象严重,另一方面企业又缺乏新的技术支持,来开发新产品、增加产品规格品种,提高产品的技术含量,完善其使用功能,提高质量降低成本等等,以保持企业稳步发展。产学研联合是科研开发成果转化的有效途径,目前存在的一些问题主要是联合各方利益关系没有理清。要通过政府部门的组织,界定工作内容及侧重点,使联合各方充分发挥其自身特长,共同完成成果转化任务,最后共同受益。针对我国产学研联合的实际,对合作中实验室设备的共用,人员交流和相互兼职,科技成果的转移,知识产权的分享都应有明确的规定,解决好合作三方的知识产权和利益分配问题,寻求三方共同发展的利益驱动机制。

中间试验环节方面,国内外的经验教训证明,研究开发和实际生产过渡环节是科技成果转化为生产力的关键,中间试验阶段的重要性和投人均要远远高于研究开发阶段,只有经过中间试验环节,实验室的科研成果才能推广,同时企业也渴望接受较成熟和把握较大的科研成果,以降低投资风险。

(3)建立工业陶瓷工程化技术研究中心和产业促进机构

如前所述,研究开发与产业化间的中间过渡环节很薄弱,研究开发的科技成果不能有效地转化为生产力,相当一部分产业化项目因缺少中间试验环节而不成功。国际上工业发达国家解决这一问题的办法是建立专门的工程技术研究中心和产业促进机构(企业孵化器-Business Incubator),如美国的Alfred大学的先进陶瓷工程中心及Rutgers大学的先进陶瓷研究中心,日本的精细陶瓷中心等。目前在国家的支持下已建立了一批工业陶瓷方面的重点实验室,但这些重点实验室大多数只是进行一些工业陶瓷制备中的一些关键技术的实验室研究,尚缺乏中间实验条件及工程化技术研究条件,对企业情况及市场了解也很少。迫切需要组建工业陶瓷工程技术研究中心和企业孵化器,通过“产、学、研”结合和多方合作,将大专院校和科研院所的先进成果和独特技术与市场需求及企业条件结合起来,进行工程化技术研究,使其达到产业化,加快科技成果转化,促进工业陶瓷产业发展,并通过技术咨询、技术服务、工程设计等规范相关企业。促进行业进步,促进相关领域及国防工业发展,提高我国的综合国力。

(4)政府行政部门和行业协会积极发挥其管理职能和宏观调控作用

发达国家如美国的国防部、国家宇航局、能源部,日本的通产省和工业科技厅以及欧洲共同体等都对工业陶瓷的研究与开发工作实施了宏观与实质性的领导,各行业之间分工协作,避免了重复研究和投资,合理利用人、财、物。在我国虽然政府工作部门对工业陶瓷的研究与开发也倾注了极大的精力,但行业间相互协调不够,重复立项相当多,尤其是市场前景看好的产品,缺乏必要的制约机制,重复投资重复建设,结果市场鱼龙混杂,轻则扰乱市场,重则可能葬送市场。为此,政府行政部门和行业协会必须充分发挥其管理职能和宏观调控作用,为我国工业陶瓷的健康发展把好航向。

(5)加强相关产业间的技术交流及渗透

现代技术中的各个领域间都有很多可相互借鉴或互相渗透的东西,一个行业的发展也受其它行业的影响和制约。加强相关行业间的交流与渗透有利于技术发展和成果转化以及新产品市场的开拓。工业陶瓷新产品的开发,首先是市场的开发,必须打破行业界限,拓展视野,大胆开发目前采用其它材料而又存在许多问题的应用领域,通过行业间的共同努力,促进工业陶瓷的发展。

3工业陶瓷发展趋势

我国汽车、化工、环保、信息、能源等产业的发展是推动工业陶瓷发展的根本力量,工业陶瓷必须满足产业日益苛刻的要求,而导致材质和品种、结构和功能的多样化发展。目前环保和新能源已成为当前关注的焦点,在这两个行业工业陶瓷都扮演着重要角色,环保和新能源行业的高速发展,必将推动工业陶瓷的高速发展。如“十二五”期间,节能环保方面,我国将部署1000套蓄热式热力垃圾焚烧炉(RTO),其核心部件便是蜂窝陶瓷,其需求量在5万~10万m3/年;冶金和炼钢行业的节能蓄热室需要的蜂窝陶瓷在8万m3/年;在烟气处理,水处理等行业对陶瓷过滤管,过滤球及陶瓷膜的需求量也在不断增加。新能源方面,我国将部署4000MW的太阳能热发电站,用于蓄热的陶瓷产品在24万m3以上,其SiC吸热器及陶瓷输热管道的需求量也极其巨大。预计未来仅节能环保和新能源领域对工业陶瓷的需求量在千亿元以上。因此,我们要立足现实,既要加强化工瓷,电瓷等传统强项的发展,又要抓住机遇,加强工业陶瓷在新领域,新行业的研究和发展。

此外,在以下几个方面还需要加强研发和市场化推广力度。

(1)工程结构陶瓷,如陶瓷切削刀具、陶瓷机械零件、陶瓷热机材料;(2)功能陶瓷,如陶瓷基板材料、微波陶瓷介质材料、压电陶瓷、电容器陶瓷材料、PTC热敏陶瓷、气敏和湿敏陶瓷、超导材料;(3)生物陶瓷。

这些高技术工业陶瓷将在国民生产中起到越来越重要的作用,也会占到越来越多的市场份额,代表着未来工业陶瓷的发展方向。

1李安明,王树海.我国工业陶瓷产业化存在的问题及对策.陶瓷工程,1999,33(5):44~47

2江苏省工商业联合会工业陶瓷同行商会.关于宜兴工业陶瓷发展的调查报告.江苏经济报,2008,3,28(B03)

3张木早.国内高技术工业陶瓷靠进口.中国化工报,2009,11,26(007)

4贾正平.工业陶瓷生产纵横谈.河北陶瓷,2001,29(1),32

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23 13:46:54

辽金历史与考古(2021年0期)2021-07-29 01:06:54

科技传播(2019年22期)2020-01-14 03:06:54

民用飞机设计与研究(2019年4期)2019-05-21 07:21:24

学与玩(2018年5期)2019-01-21 02:13:04

黄河之声(2018年5期)2018-05-17 11:30:01

景德镇陶瓷(2017年2期)2017-05-26 17:23:31

Coco薇(2015年10期)2015-10-19 12:51:50

景德镇陶瓷(2014年1期)2014-04-29 11:37:07

机械制造文摘(焊接分册)(2014年6期)2014-03-20 13:57:48