后金融危机背景下企业经营业绩的影响因素及政策建议

2011-03-09 06:37周剑

统计与决策 2011年12期

周剑

(湖南化工职业技术学院,湖南 株洲412004)

0 引言

美国金融风暴蔓延全球,产生大量 “金融危机的后遗症”。在这种危机经济背景下,中国经济面临国外出口和投资受限、内需拉动又明显不足的二难境地。而企业的融资成本、融资风险和税收又受到多种因素的影响,于是,企业要适时调整其资本结构具有相当难度。然而,相关研究发现,公司资本结构制约了公司经营业绩。

本文旨在将公司资本结构放在金融危机的大背景下,深入分析企业资本结构与企业经营业绩的关系,并分析金融危机下上市公司资本结构对经营业绩的影响。

1 研究假设及研究设计

1.1 研究假设的提出

现有的理论表明企业的业绩同其资本结构、规模和所得税负等相关。但是,本文发现这些理论有一个整体的前提假设,即外部经济环境相对来说比较稳定,对于不稳定经济环境下的关系尚未有明确的说明。由于金融危机大大强化了企业的财务杠杆,加大了资本结构内在的风险损失,因此,金融危机对资本结构同经营业绩的关系的影响将很显著。本文因此提出如下研究假设:

假设一:企业资本结构与公司规模有着正相关关系;大公司的信息披露相对小公司更充分,这也降低了由于信息不对称带来的成本,使得大公司有更多的渠道进行股权融资或债务融资。

假设二:资产规模存在一合理区间比例使资本结构合理化,从而使企业经营业绩最优化;在这一合理区间内有理论临界值,在临界值之前,负债与企业经营业绩正相关,即随着负债的增加,企业绩效将增加,而一旦负债超过此临界值,负债与企业经营业绩负相关,即随着负债的增加,企业绩效将降低。

假设三:金融危机下资本结构对企业经营业绩的影响更显著。

1.2 实证研究设计

(1)模型设计和变量选择

本文旨在研究金融危机下资本结构对企业经营业绩的影响,建立以下模型:

α代表常数项,βi代表自变量的系数。PRO为经营业绩,即净利润;TANG为资本构成,即总资产负债率;SIZE为公司规模,即总资产自然对数;TAX为公司所得税;CF为现金流量;D为年度哑变量,用于区分金融危机前后,1为2007年之后,0为2006年之前;ε代表残差项,其他符号同前文。本文中将TANG资本构成和作为研究的主变量。

(2)研究样本和数据来源

本文以上市公司2000~2009年的财务数据为基础进行分析。实证分析分两部分,第一部分以2006年为界限,把数据分成2000~2006年和2007~2009年两部分,进行金融危机前后的对比,以期得出金融危机对上市公司的经营业绩有影响;第二部分针对金融危机时期即2007~2009年每一年的数据进行分析,以期得出金融危机对每一年的影响程度。为了保证数据的研究有效性、减少其他因素对公司经营业绩的影响,本文依据以下标准对原始样本数据进行筛选:①本文在选择样本时剔除了2000年以后才上市的上市公司;②剔除ST和PT上市公司的样本;③考虑到数据的齐整性,将在这十年里出现数据残缺的上市公司样本剔除。

本文以中国上市公司2000~2009年财务数据,均来自CSMAR中国股票市场交易数据库查询系统中的公司年度财务报告和分部报告,其中财务数据通过EXCEL计算所得,统计分析采用SPSS11.5。

2 实证研究及其结果

2.1 整个研究时期实证分析结果

(1)描述性统计分析

截至2009年底,沪深两市上市公司共1746家,其中包括了退市的上市公司,同时发行A股B股的按2家计算。2000~2009年间的数据均未发生重大变化。

表1 样本净利润增长情况分析

从表1可以看出,上市公司从2000~2005年期间,利润呈现缓慢稳定的增长,在2006年由于新会计准则的实施以及金融危机的初步形成,利润增长率明显下降,而随后的2007~2009年,由于金融危机的影响逐渐加深,上市公司的盈利情况每况愈下,直至2009年底,情况有所缓解,不过在年报上体现的结果依然受到了很大冲击。

为了详细考察中国上市国内公司资本结构对企业经营业绩的影响,本文先对所选样本的指标数据的基本特征进行描述性分析,其统计分析如表2所示。

表2 描述性统计分析

表2报告了描述统计结果。TAX指标的平均值为最低,SIZE指标的平均值为最高。从全样本看,公司之间在资本结构方面有较大的差异,公司TANG(资本构成)的平均值为0.2857,最大值和最小值分别为0.9946和-0.2063,SIZE(公司规模)的平均值为21.2255,最大值和最小值分别为30.0979和10.8422。CF(现金流量)的平均值为0.5331,说明从总体上来讲,公司进行了资本结构方面的改变,说明各个公司资本结构对净利润方面的影响的差异较大。SIZE的平均值为21.2647,说明部分上市公司存在资不抵债的情形。TAX(税率)均值为0.1744,最大和最小值为120.8079和-17.8150,表明税率的变化对净利润的影响并不是十分明显的。

(2)回归分析

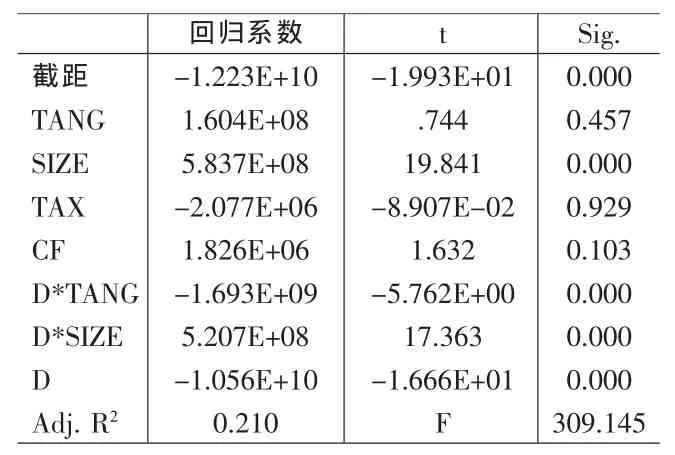

从表3可看出回归模型F值为308.236,相伴概率为0.000,拒绝原假设,即认为被解释变量与解释变量之间有直线关系;常数项为负的1.880;TANG的回归系数为负1.464,t检验的t值为0.672,相伴概率为0.502;SIZE的回归系数为8.965,t检验的t值为39.201,相伴概率为0.000。在给定显著性水平a等于0.95的情况下,当自由度大于10时,临界值t基本上都接近0.1,因此对回归分析结果进行评价时,大致可以做出如下判断:当t统计值的绝对值超过0.1时,可以在显著性水平为0.95的条件下认为解释变量的影响是显著的,此时犯错的概率不超过0.05。换句话说,当t的绝对值大于临界值时,则拒绝原假设,即解释变量的影响是显著的。

2.2 金融危机时期各年度实证研究分析结果

此部分中,本文对2007~2009年资本结构和经营业绩建立回归模型并进行实证分析,来探讨金融危机期间中国上市公司资本结构对企业经营业绩的影响,更进一步的研究金融危机下每一年资本结构对企业经营业绩的影响程度。为了与前文保持一致,本部分依然采用前部分的模型。

表3 回归系数分析表

表4 2007~2009年各年度描述性统计分析结果表

表4分别对2007、2008、2009年的样本数据进行了描述性分析。描述性统计表看出,公司TANG (资本构成) 三年的 平均 值 分别为0.09014438276858,0.09和0.09,都接近于0.1;极小值都为0;极大值都接近于1;说明具体到2007、2008和2009年每一年时资本结构对净利润方面的影响几乎相同。SIZE的平均值为都接近于7;极大值都为0,极小值也都为0,说明具体到2007、2008和2009年每一年时公司规模对净利润方面的影响是相同的。

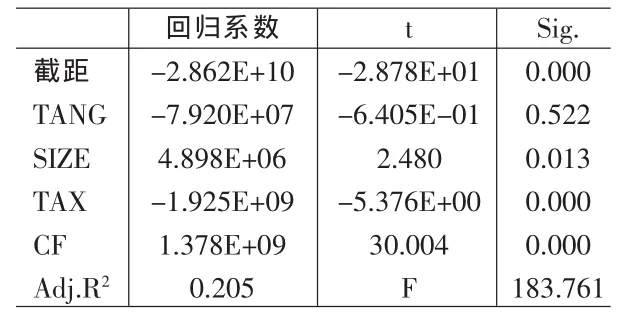

表5 2007年度回归系数分析表

表6 2008年度回归系数分析表

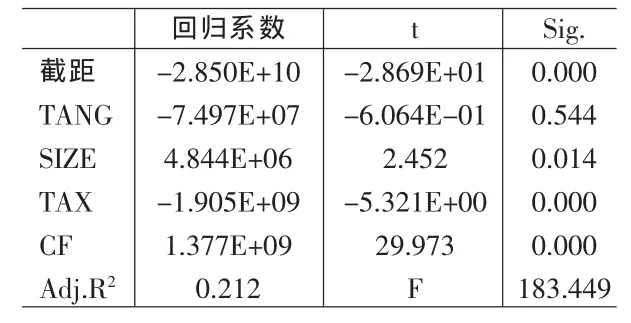

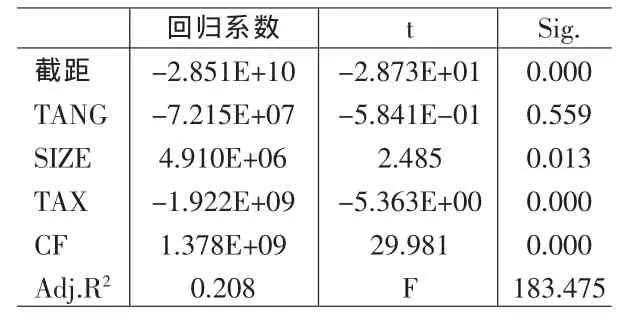

表7 2009年度回归系数分析表

表5、表6、表7分别对2007、2008、2009年的样本数据进行了回归分析。

从上面三个表可看出回归模型常数项分别为5.227E+08、5.746E+ 08、4.945E+08;TANG的回归系数分别为 -1.987E+09、-2.746E +09、 -2.851E+09,t检验的t值分别为-2.926E+ 00、-4.056E+00、-4.328E+00; SIZE的回归系数分别为3.702E+07、3.874E+ 07、4.806E+07;t检验的t值分别为3.224、4.531、3.430,相伴概率分别为0.001、0.001、0.000。从以上分析可看出金融危机下2008年资本结构对企业经营业绩的影响最为显著。

3 相关政策建议

3.1 从政府层面看

(1)央行和有关监管部门已经制定的各项针对金融海啸的应急预案是远远不够的,应当制定针对实体经济遭受冲击的多层次预案,这样才能有效的保护和维护中国实体经济的健康发展。

(2)拉动内需。内需是保证本国经济健康的主要源动力,如果内需不足,势必影响整个经济的稳定趋势。再加上目前美国、欧洲和日本经济衰退,中国经济已经无法依赖国外经济的出口和投资。所以,必要扩大内需来拉动经济增长,具体的措施可以是先完善社会保障网络,让城乡居民拥有同等的养老保障,这样可以将城乡居民的储蓄转化为消费,然后再开拓农村市场,从而带动整个产业的发展。

3.2 从企业层面看

(1)优化股权结构,适当减持国有股。当然这必须是在不影响国家控股的前提下进行的,上市公司可以将国有股出售一定比例给机构投资者或相关利益者。这样有利于培育机构投资者和引进战略投资家,从而达到改善企业经营状态目的。

(2)构造股权多元化。一方面是增加经营者和职工的持股比例,另一方面是增加个人投资者。此方法可以稳定市场,加强股份在公司监控中的力度。

(3)完善企业信息披露制度。企业信息的不公开性给投资者造成了极高的信息获取成本,同时也给企业的上市带来诸多不利因素,所以需要完善企业信息披露制度。其主要措施可以是建立完善的企业信息发布渠道,这个信息发布渠道一定要具备高水平、权威的信息公布媒介。同时,所有参与证券交易的企业必须通过这一权威媒介定期公布相关企业信息,从而使投资者能及时了解掌握企业信息,并能根据权威的信息来作出正确的投资决策。

[1]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001,(11).

[2]李志文,宋衍衡.股权结构会影响筹资决策吗?—来自中国塞格系公司的案例[J].管理世界,2003,(6).

[3]吕长江,王克敏.上市公司资本结构、股利分配及管理股权比例相互作用机制研究[J].会计研究,2002,(3).

[4]王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002,(8).

[5]Alex Edmans.Blockholder Trading,Market Efficiency,and Managerial Myopia[J].The Journal of Finance,2009,(6).

[6]John E.Core,Wayne R.Guay,Andrew Van Buskirk.Market Valuations in the New Economy:an Investigation of what has Changed[J].Journal of Accounting and Economics,2003,(32).

[7]Modigliani F,Miller.The Cost of Crital,Cooration Finanee and the Theory of Investment[J].Ameriean Eeonomic Review,1958,(48).

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

学术论坛(2016年5期)2016-05-17

科技与创新(2014年3期)2014-04-14

中共党史研究(2010年6期)2010-04-27