准则的不完备性及盈余管理监管的贝叶斯分析

2011-03-09 06:38颜锦江贺昌政

统计与决策 2011年12期

王 虹,颜锦江,贺昌政

(四川大学 工商管理学院,成都 610065)

0 引言

盈余管理(earnings management)是经营者在编制财务报告和构建交易中运用自身的判断去改变和修饰财务报告,以误导利益相关者对公司基本经济业绩的判断,也影响以财务报告上的数据作为基础签订的合约所带来的结果(Healy and Wahlen.1999)。盈余管理与财务造假的区别在于会计选择的合法性。尽管两者都影响了财务信息的真实性,但财务造假是企业漠视法规准则、通过无中生有等欺诈手段达到其目的,而盈余管理则是企业灵活地运用了法规准则所赋予的权利对会计数据实施调整,两者使用的手段在性质上有着根本的区别。即盈余管理造成的财务信息公允性缺失没有超过会计准则允许的范围。因此,准则的规定对企业选择盈余管理的方式有根本影响。但由于准则的“不完备性”,如何有效监管管理层的盈余管理行为一直是困扰监管当局的重要课题。本文拟将双方的这种监管与被监管的关系放在委托-代理机制下(即将监管方统称为委托方,管理层称为代理方)进行分析,通过为监管方设计对盈余管理程度的监测,达到约束管理者行为的目的。

1 准则不完备性的经济学分析

1.1 准则的制度性质及其不完备性的内涵

制度是人类相互交往的规则。按照新制度经济学派重要代表人物诺斯的解释,“制度是一个社会的游戏规则,更规范地说,它们是为决定人们的相互关系而人为设定的一些制约”(诺斯,1994)。制度抑制着可能出现的机会主义行为。为了使制度发挥其约束作用,制度通常包含着对违规行为的惩罚(柯武刚、史漫飞,2002)。依据起源,可以将制度分为内在制度和外在制度。内在制度是从人类社会长期发展中逐步演化而形成的,包括良好的礼貌、习惯以及伦理规范和商业习俗。 外在制度是由一批代理人设计和确立,并配有惩罚措施的规则。外在制度通常是自上而下地强加和执行的。外在制度需要与内在制度相符合特别是二者间不能存在冲突,目的在于保证制度对人的行为具有规范作用。

按照诺斯的制度定义,财务制度是引导和规范会计活动的法律、规则、准则等,这其中包括长期约定俗成的会计惯例等内在制度,也包括政府主导制定的财务法规和会计准则。

对准则内涵的理解,可以从以下二个方面把握:第一,准则是反映经济活动、确认产权关系、规范收益分配的会计技术标准,是生成和提供会计信息的重要依据;第二,准则是资本市场的一种重要游戏规则,是实现社会资源优化配置的重要依据。

作为一种成文的游戏规则,准则不可能穷尽现实中的所有情形。为此,准则必须允许公司管理当局在财务报告中采用适当的职业判断,进行必要的会计政策和会计方法选择。但是,会计准则提供的会计政策和会计方法选择的空间在实践中往往成为了企业管理当局盈余管理的借口和工具。

1.2 制度与准则不完备性的根本原因——企业财务核算的基本假定

企业核算的基本前提之一是权责发生制。权责发生制的原则是指收入和费用应当在它们所代表的权利、责任形成的期间予以确认,而不管该期间是否实际收到或者支付现金(或现金等价物)。凡在当期取得的收入或者应当负担的费用,不论款项是否已经收付,都应当作为当期的收入或费用;凡是不属于当期的收入或费用,即使款项已经在当期收到或已经当期支付,都不能作为当期的收入或费用。

在权责发生制原则下,经济实体在某一期间的业绩,不是仅仅记录现金的收入和支出,而是采用了计提、摊销、递延以及分配等方法程序,将各期间收入与成本费用、损失配比后计算出会计利润。这种方式计算出的会计利润本质上就需要会计假定、会计政策选择与会计人员的职业判断相结合。制度以及作为制度核心构成的准则的出现正是基于规范会计假定、核算政策选择与会计人员的职业判断的结果。即准则产生的重要基础即是对会计行为的规范。但是这种规范并没有改变权责发生制的本质,也无法脱离会计人员的职业判断,更不可能对所有可能的经济业务和经济事项进行全面的规范。因此,从准则产生的根源和核算的基本假定上讲,它只能是不完备的契约。

1.3 准则实践的结果证明了会计准则的不完备性

在准则的实际应用中,大量的研究已经证实了公司管理层利用会计制度及会计准则的选择权进行盈余管理。

在会计实践中,当某方面的交易或事项由于会计准则的原因大量成为盈余管理的工具,影响会计信息的相关性、可靠性时,会计准则的制定者往往选择对会计准则进行改进。单纯对个别会计准则改进进项分析也许可以得出其控制了上市公司盈余管理的结论。但这种改进是否能够从整体上降低上市公司盈余管理的程度一直未能达成一致意见。原因在于:在盈余管理的动机、外部监管程度、法律责任等并未发生改变的条件下,如果个别会计准则的改进在某些方面限制了盈余管理的空间,管理层可能更多地利用其他准则提供的会计政策选择权或制造交易来进行盈余管理。刘峰等(2004)以1995~2002年我国资本市场的经验证据推测,法律风险缺失导致会计准则的改进并不能很好地反映到会计信息质量上。他认为在我国资本市场环境下,没有证据表明会计准则的变化会带来会计信息质量的提高,或者,甚至可以说,没有证据表明在会计准则与会计信息质量之间存在相对较稳定且直接的关系。因此,在相关条件不变的情况下,希望通过会计准则的改进改善上市公司盈余管理状况可能并不现实。

2 盈余管理监管的方式分析

2.1 盈余管理是管理层基于自利性动机的现实选择

Ball和Brown(1968)对会计盈余与股票价格之间的关系进行的开创性研究发现股票价格变化的方向与盈余变动的方向显著相关。他们证实1957~1965年间,经历正的盈余变动的股票具有正的价格变化,反之,负的盈余变动与负的价格变化相连。好的盈余消息带来7%的股价上升,而坏消息与9%的股价下降相连。

正是基于会计盈余的有用性,会计(盈余)信息具有经济后果(Zeff,1978);加之利益相关者之间的信息不对称,“经济人”的自利和机会主义行为,会计盈余管理行为应运而生。综合起来,盈余管理的动机可以分为二个层次:最直接的动机是使会计盈余达到管理层的期望水平以获取利益,如提高管理层奖金计划(Healy,1985;DeAngelo,1988)、配合管理层收购(DeAngelo,1986)、代理权争夺与确保职位安全(DeAngelo,1986)。间接动机包括资本市场动机、契约动机和迎合监管动机(Healy and Wahlen.1999),如股票发行(Rangan,1998;Teoh等,1998)、避免亏损 (DeAngelo等,1994;Sharma等,1997;Burgstahler和Dichev,1997)等。

在我国资本市场发展过程中,政府对上市、退市以及上市后的再融资(配股和增发)行政式管理为上市公司进行盈余管理提供了的利益动机。比如我国《公司法》明确规定,公司如果向社会公开发行新股或上市,必须最近三年内连续盈利;上市公司如果连续三年亏损,并在限期内未能扭亏的,将终止上市。在这种特定的制度安排下,争取上市、避免退市或受到特殊处理,或达到再融资要求,就构成了公司上市之前或之后重要的盈余管理动机。我国资本市场的实证研究成果也证实了上述结论。

林舒、魏明海(2000)1992-1995年108家A股公司IPO前后业绩波动进行了研究,发现IPO前2年和前1年业绩处于最高水平,IPO当年显著下降而非继续上升或轻微下降,并认为盈余管理是造成IPO效应的重要原因。陆建桥(1999)以上海证券交易所上市交易的22家亏损上市公司作为研究样本,对这些公司在出现亏损年份及其前后年份是否采取了盈余管理行为,以免出现连续亏损三年的情况,进行了经验验证。实证研究结果表明,亏损上市公司为了避免公司连续三年亏损而受到证券监管部门的管制和处罚,在亏损及其前后年份普遍存在着调减或调增收益的盈余管理行为。

2.2 对管理层盈余管理行为监督与盈余管理程度监督的等价性分析

基于个人利益最大化的需求,公司管理层永远存在盈余管理的动机。但大规模的盈余管理会违背有效市场的基本要求。为了保证资本市场的有效性,证券市场管理者制定了一系列的监管制度和手段对管理层的盈余管理行为进行监督管理。其中,公司治理制度的推行和完善试图建立企业的内部监管措施,注册会计师审计、证券监管机构、证券交易所的管理及相关法规构成了企业外部的监管体系。不可否认,系列制度和法规的推行对规范管理层的盈余管理行为起到了重要的约束作用,但资本市场上上市公司各种盈余管理行为的不断曝光也从另一侧面说明了监管管理层的盈余管理行为的效果不够理想。

导致效率低下的根本原因是在于信息的不对称,对管理层盈余管理行为的监督不易进行且成本高昂。同时,作为监管方,需要思考的是:是否也可以考虑改变角度,从对盈余管理行为的监督改变为对盈余管理程度的监督?!

由于会计盈余的有用性,管理层盈余管理的重要核心是对会计盈余进行操控。管理层提供的财务报告是包含了其盈余管理行为的结果。虽然财务报告不能直接反映其盈余管理程度,但据此结合其他背景材料如报表附注、重大事项公告等可以对盈余管理程度进行计算分析。只要了解盈余管理程度等相关状态,就会推知管理层所采取的行动,反之亦然。因此,对管理层盈余管理行动的监督与对盈余管理程度的观测所起的效果是等价的。本文即根据贝叶斯分析,讨论在信息不对称条件下,监管方对管理层盈余管理程度的不同观测力度的影响后果差异。

3 对盈余管理程度监管的贝叶斯分析

可以假设管理层所采取的盈余管理行为和另外一个随机变量(称为自然状态)共同决定不确定的观测结果——盈余管理程度。监管方对管理层的盈余管理行为不完备可观测,但可以设计一个包含盈余管理程度和其他条件(管理要求)的合同,该合同可以对管理层的行为起到导向和约束作用。

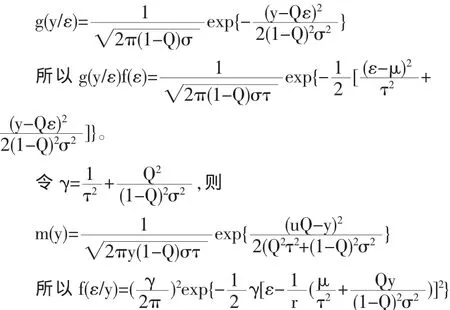

观测的力度越大,y应该越接近ε。因此,可以先假定y= Qε+(1-Q)e,其中e~N(0,σ2),Q[0,1],Q=0表示不观测,Q=1表示完全观测。从而在给定的ε情况下,y服从正态分布N(Qε,(1-Q)2σ2),设ε和y的密度函数分别为f(x)和g(y),则

因此,后验概率也服从正态分布,

根据(3)和(4)式,对期望和方差分别求关于Q的一阶导数,得

由(3)式和(4)式可以推知:

(1)当Q=0时,A(0)=μ,B(0)=τ2,则有:

命题1:如果不对包含盈余管理的自然状态进行观测,则自然状态后验分布等于先验分布。

(2)当Q=1时,B(1)=0,则有:

命题2:如果对包含盈余管理的自然状态进行完全观测,则观测值就是真实的自然状态。自然状态的方差为0。

(3)y与期望有关,而与方差无关,即:

命题3:对包含盈余管理的自然状态的观测值只影响自然状态的后验期望,不影响后验方差,影响后验方差的参数是观测力度。

根据(4)式,有:B(Q)/τ2≤1因此,只要Q≠0,则B(Q)≤τ2即“观测带来了方差的下降,后验概率低于先验概率”。

4 研究结论

在准则“不完备性”不可回避的前提下,对管理层盈余管理行为的有效监管成为保障资本市场有效性的重要手段。但由于监管方和上市公司管理层信息的不对称,如何有效监管这种盈余管理行为一直是困扰监管当局的难题。本文采用贝叶斯分析方法说明:相关监管方对管理层盈余管理行为的监督可以采取更加有效和直接的方式――对盈余管理程度的监督,即通过对上市公司盈余管理程度的计量来判断上市公司盈余管理的状况。需要注意的问题是,当前对盈余管理的计量虽然有多种计量方式,却存在一定的争议,也缺乏将盈余管理方向和动机结合起来考虑的多维计量模式。本人的研究已建立了这种盈余管理的多维计量模式,这种计量模式不仅可以为监管管理层的盈余管理行为提供依据,也可以为验证新准则在控制盈余管理方面的成果提供依据,为准则的进一步优化服务。

[1]Healy,Wahlen.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,13(4).

[2]诺斯.制度、制度变迁与经济绩效[M].上海:上海三联书店,1994,3.

[3]柯武刚,史漫飞.制度经济学[M].上海:商务印书馆,2002.

[4]Teoh,S.H.,T.J.Wong,G.Rao.Are Accruals during Initial Public Offerings Opportunistic?[J].Review of Accounting Studies,1998,(3).

[5]Zucca,L.J.,Campbell,D.R.A Closer Look at Discretionary Write Downs of Impaired Assets[J].Accounting Horizons,1992,(6).

[6]薛爽.亏损上市公司实证研究[M].上海:复旦大学出版社,2005.

[7]李增泉.我国上市公司资产减值政策的实证研究[J].中国会计与财务研究,2001,(4).

[8]佟岩,程小可.关联交易利益流向与中国上市公司盈余质量[J].管理世界,2007(11).

[9]刘峰,吴风,钟瑞庆.会计准则能提高会计信息质量吗?[J].会计研究,2004,(5).

[10]Ball,Brawn.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,6.

[11]Zeff.The Rise of Economic Consequences[J].Journal of Accountancy,1978,(12).

[12]Healy P.The Effect of Bonus Schemes on Accounting Decisions s[J].Journal of Accounting and Economics,1985,(7).

[13]DeAngelo,L.E.Managerial Competition,Information Costs,and Corporate Governance:The Use ofAccounting Performance Measures in Proxy Contests[J].Journal of Accounting and Economics,1988,(10).

[14]Burgstahler,D., I.Dichev.Earnings Managementto Avoid Earnings Decreases and Losses[J].Journal of Accounting and E-conomics,1997,24(1).

[15]颜锦江,汪贤裕.信息不对称问题的贝叶斯分析[J].数量经济技术经济研究,2000,(7).

[16]张维迎.博弈论与信息经济学[M].上海:上海三联书店,1996.

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

新会计(2014年3期)2014-06-13

浙江社会科学(2004年2期)2004-04-21