我国上市公司股权分置改革对控股股东融资行为的影响研究

2011-03-09 06:38于久洪陈宝峰

统计与决策 2011年12期

于久洪,陈宝峰

(1.中国农业大学 经济管理学院,北京 100083;2.北京经济管理职业学院 财会系,北京 100102)

0 引言

股权分置是中国股市所独有的,因此关于股权分置改革与融资行为偏好及资本结构之间关系的研究文献大部分来自国内学者,国外学者主要就融资方式与资本结构关系进行了研究。从现有的文献研究来看,理论和实证研究均表明股权分置改革对我国上市公司产生了积极影响,股权分置改革后上市公司绩效和价值得到提升。然而目前国内关于股权分置改革对上市公司融资方式选择影响的理论和实证研究存在数量少、研究较为零散不成体系、且偏重于短期行为研究等问题。鉴于以上分析,本文建模分析了股权分置改革对控股股东融资方式、融资行为和资本结构的长期影响,希望能够借此丰富国内现有研究文献,并尝试弥补现有研究文献的一些缺陷和不足之处。

1 模型假设

假定一家国内A股上市公司,公司股权结构为有1个控股股东,在股权分置情况下,其所持股份为α,性质为非流通股,其余1-α的股份均为社会公众股东,上市公司每年盈利均为I,假定企业所得税税率为T,假定社会公众股东相对于控股股东而言持股较为分散,因此只能选择“用脚投票”,对上市公司无控制权,假设不同股东之间、债权人之间信息完全对称。假定银行贷款均为一年期,利息率不变。

主要的变量定义如下所示:

α——控股股东股份数 (为简化分析而不失一般性,令0<α<1)

Db——商业银行最大可贷款数额

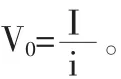

i——市场平均年股本收益率或折现率(1>i>0)

ib——商业银行的借款年利息率(0<ib<1)

m≡P/E——市场平均市盈率

I——上市公司年净利润(I>0)

V0——上市公司股权分置情况下的全部股权的重置成本

V1——上市公司股权分置改革完成后的全部股权的重置成本

P0——上市公司股权分置情况下流通股股价

P1——上市公司股份分置改革完成后的股价

T——上市公司所得税税率

2 模型分析

根据假设条件,建立控股股东股权融资和负债融资对各方价值的影响方程如下:

(1)假定最初的负债水平为D0,最初的权益资本额用重置成本反映,为V0,假定配股额为γ(0<γ<1),总资产收益率为iA(0<iA<1),公众股股东按现有的持股比例进行配股融资,配股价格为PN(一般来说配股价格介于流通股市场价格和重置成本之间,也就是满足V0<PN<P0条件),在股权分置改革之前,控股股东选择股权融资行为的价值方程ΠS与融资之前的股权价值方程Π0可表述如下:

同时根据已知条件建立Is和I的方程如下:

根据已知条件,可解得

(2)假定新增负债融资额度为Db,净利润为ID,股权分置情况下,控股股东选择负债融资行为的价值方程ΠD与融资之前的股权价值方程Π0可表述如下:

同时根据已知条件建立ID和I的方程如下:

根据已知条件,可解得

定理2.1:在股权分置情况下,当总资产收益率大于负债融资或股权融资税后成本时,而且负债融资的税后资金成本小于市场平均权益资金利润率时,上市公司控股股东会优先选择负债融资;当总资产收益率大于负债融资或股权融资税后成本时,而且负债融资的税后资金成本大于市场平均权益资金利润率时,上市公司控股股东会优先选择股权融资;当总资产收益率小于负债融资和股权融资的税后成本时,上市公司控股股东的最佳选择是不进行融资。

证明:为了将股权融资与债务融资方式更好地进行比较,假定两者融资额度相等,也就是Db=PNγ,然后代入式(5)与式(9),将两式相减可得:

当总资产收益率大于负债融资或股权融资税后成本时,△Πs与△ΠD就均大于0,说明债务融资和股权融资两种方式都能为控股股东带来正收益,两种方式都是可行的;当债务融资的税后成本ib(1-T)小于市场平均权益资金利润率i时,△Πs小于0,说明此时选择债务融资方式所获得的好处要多于选择股权融资,因而理性的控股股东应优先选择负债融资;与此相反,当ib(1-T)>i时,理性的控股股东应当优先选择股权融资方式,因为在这种情况下股权融资更能节约资金成本。当总资产收益率小于负债融资或股权融资税后成本时,△Πs与△ΠD就均小于0,负债融资和股权融资此时都不可行,因而上市公司控股股东最优选择是暂不融资。

(3)根据假设条件,股权分置改革完成后,控股股东选择股权融资行为的股权价值方程与融资之前的股权价值方程Π0可表述如下:

根据已知条件,可解得

(4)股权分置改革完成后,控股股东选择负债融资行为的股权价值方程ΠD与融资之前的股权价值方程Π0可表述如下:

根据已知条件,可解得

定理2.2:同等条件下,股权分置改革完成后的股权融资比股权分置情况下的股权融资成本更低,效率更高;同样的,同等条件下,股权分置改革完成后的负债融资比股权分置情况下的负债融资成本更低,效率更高。

证明:首先证明股权融资时的情况。

令式(5)减去式(16),可得

由于根据我国股市特点,市盈率远高于资本折现率,因此式(3)(22)小于0,也就是同等条件下,全流通时的股权融资比股权分置情况下的股权融资更有效率,资金成本率更低。

其次证明负债融资时的情况。

令式(10)减去式(21),可得

由于我国市盈率偏高的同样原因,式(23)小于0,因此全流通时的负债融资比股权分置情况下的负债融资更有效率,资金成本率更低。

定理说明股权分置改革是一种更加好的证券市场制度安排,微观上更有利于上市公司提供融资的效率,降低融资成本,因而股权分置改革是顺应经济发展的好事情。

3 研究结论

本文通过构建简单的数理模型,研究分析了在我国股权分置改革前后,上市公司控股股东基于自身利益最大化考虑,做出的融资方式和融资决策选择及对其绩效的影响。主要研究结论有如下两点:

(1)股权分置条件下,对于兼具股权融资和负债融资条件上市公司来说,更加偏好股权融资。从股权性质上看,相同条件下国有控股类上市公司的总资产收益率与负债水平之间的负相关关系更强。股权分置改革后所有上市公司的股权融资偏好程度有所下降,而且非国有控股类公司的股权融资偏好程度下降更大。

这是因为根据定理2.1的结论,一般情况下,由于负债具有显著的税盾作用,因而负债融资的税后成本是小于市场平均权益资金回报率的,因而根据定理2.1,即使在股权分置情况下,理性的控股股东还是应当优先选择债务融资方式,而不是股权融资。然而黄少安、张岗(2001)、阎达伍(2001)、万朝领(2002)等诸多学者通过实际数据都已证实我国上市公司具有强烈的股权融资偏好,显然与上述结论不一致。原因是多方面的,其中较为重要的一点就是:上述结论的前提假设是我国上市公司的公司治理较为健全,社会公众流通股中小股东和控股股东能有均等的机会从公司获得应分的红利回报,然而现实的情况是,我国公司治理外部环境偏弱,中小股东处于弱势地位,中小股东的利益经常被大股东和管理者掠夺,股市上不公平的关联交易时有发生。可以说,中小股东在出资行为完成后,就几乎被上市公司实际控制权拥有方遗忘了,在这种情况下,公司较少发放现金股利,因而公司账面的股权融资平均回报率少得可怜,要远低于银行借款的税后资金成本。如根据黄少安和张岗(2001)计算出的我国上市公司股权融资的平均成本仅有2.42%;柳松(2004)计算出的我国上市公司股权融资的实际成本更低,仅为1.19%,他还计算出目前我国上市公司从银行贷款的平均所得税税前融资成本约为5.38%~5.50%,按2004年之前的33%企业所得税税率匡算出的税后银行贷款融资成本约为3.61~3.69,远高于股权融资实际成本。根据定理2.1,在这种情况下,控股股东的最优选择就是股权融资而非负债融资了。

根据上述分析,从资金成本的角度,控股股东会更加偏好股权融资。然而股权融资对于公司的盈利性存在一些限制条件,如根据《上市公司证券发行管理办法》第13条规定,股票增发需满足最近3个会计年度加权平均净资产收益率平均不低于6%,也就是并不是所有的上市公司都能满足这个条件,一般来说,能够满足这个条件的上市公司属于盈利能力持续较强的公司,这些公司的控股股东在股权融资和负债融资都可行时,根据上述分析,由于股权分置情况下实际现金股利支付率很低,因而实际的股权融资的资金成本要远低于银行借款的融资成本的,因而这些公司会优先选择股权融资。

之所以说同等条件下国有控股类上市公司的总资产收益率与负债水平之间的负相关关系更强,是因为对于满足股权融资条件的国有控股类上市公司来说,“内部人控制”问题更加严重,也就是国有控股类上市公司的实际决策控制权更多的掌握在管理者手中,从管理者的角度来看,由于负债面临着随财务杠杆的提高,破产风险随之增加,而股权融资则会导致财务杠杆的下降,从而破产风险下降。一般来说,由于我国国有控股类上市公司的管理者持股比例非常低,因而管理者不承担股价波动的风险,其收入相对固定,因而是风险厌恶型的,也就是管理者基于自身效用最大化考虑,更加偏好于股权融资,因而对于具备股权融资条件的盈利性较好的国有控股类上市公司,其股权融资比例相对要高于非国有控股性质的上市公司,而过高的股权融资比例降低了股东权益回报率,因此使得国有控股类上市公司的总资产收益率与资产负债率之间的负相关关系更强。

根据定理2.1的结论,股权分置改革后,单纯从控股股东的角度考虑,没有了股权分置,控股股东对于股权融资的偏好下降,因而说股权分置改革后所有上市公司的股权融资偏好程度有所下降。之所以说非国有控股类公司的股权融资偏好程度下降更大,是由于国有控股类公司的“内部人控制”的问题,导致国有控股类公司的融资决策中掺杂了管理者的意图,而由于管理者厌恶风险,会更加偏好股权融资,因而相对于国有控股类上市公司,股权分置改革后非国有控股类上市公司的股权融资偏好的下降程度更大。

(2)对于净资产收益率较高、达到股权融资规定要求的上市公司来说,股权分置改革后,其资本结构得到优化,即资产负债率与净资产回报率之间的正相关关系得到增强,而且非国有控股类上市公司的资产负债率与净资产回报率之间的正相关关系要高于国有控股类上市公司。

根据定理2.1,股权分置改革前,对于净资产收益率较高、达到股权融资规定要求的上市公司来说,会更倾向于股权融资,因而其实际的资产负债率要低于最佳资本结构值。而在股权分置改革后,根据定理2.1,控股股东的过度融资行为得到遏制,而由于非国有控股类上市公司的控股股东和管理者之间的代理成本更小,因而其融资效率更高,资本结构更加合理,资金成本更低,净资产回报率更高,因而非国有控股类上市公司的资产负债率与净资产回报率之间的正相关关系更强。

本文的不足之处一是以理论研究为主,缺少实证检验;二是为了计算方便,模型的前提假设较为理想,对于现实生活中更为复杂的情况,还需要放松假设,进一步深入研究。

[1]Modigliani E,M H Miller.The Cost of Capital,Corporation Finance,and the Theory of Investment[J].The American Economic Review,1958,48(3).

[2]Modigliani E,M H Miller.Corporate Income Taxes and the Cost of Capital:A Correction[J].The America Economic Review,1963, 53(3).

[3]Baxter N.Leverage,Risk of Ruin and the Cost of Capital[J]. Journal of Finance,1967,(22).

[4]Scott D F Jr.Evidence on the Importance of Financial Structure [J].Financial Management,1972,(2).

[5]Jensen,Michael C,William H Meckling.Theory of the Firm: Managerial Behavior,Agency Costs,and Ownership Structure[J]. Journal of Financial Economics,1976,(4).

[6]Myers,S.The Capital Structure Puzzle[J].Journal of Finance, 1984,(39).

[7]Brander J,T Lewis.Oligopoly and Financial Structure:the Limited Liability Effect[J].The American Economic Review,1986,76 (5).

[8]Williamson,Oliver.Corporate Finance and Corporate Governance [J].Journal of Finance,1988,43(7).

[9]提云涛.我国上市公司股权融资偏好研究[D].上海财经大学,2003

[10]王乔,章卫东.论我国上市公司治理对股权融资绩效的影响[J].会计研究,2005,8.

[11]郑祖玄.股权分置与上市公司股权融资行为[D].复旦大学,2005

[12]赵涛,郑祖玄,何旭强.股权分置背景下的隧道效应与过度融资[Z].海通证券股份有限公司科研课题,2005.

[13]郑春美,白宏磊,熊丹.股权分置改革与公司绩效研究[J].武汉理工大学学报,2007,(11).

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

甘肃农业(2017年3期)2017-04-22

股市动态分析(2016年23期)2016-12-27

中国卫生(2016年4期)2016-11-12

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

创业家(2015年7期)2015-02-27