影响上海电力需求的主要因素及电力需求预测

2011-02-08 07:14黄晨宏

电力需求侧管理 2011年3期

黄晨宏

(上海市电力公司 发展部,上海 200122)

20世纪90年代以来,上海经济持续快速发展,电力需求也保持同步快速增长。1990—2010年,上海地区生产总值年均增长率达到11.82%,全社会用电量年均增长率达到8.26%。那么,上海经济发展和电力消费增长二者之间存在何种相互关系?除经济发展因素以外,是否还存在其他主要因素推动电力需求增长?解决这一系列问题,将有助于提高并增强上海电力需求预测的准确性和科学性。

1 经济发展是促进上海电力消费增长的主要动力

1.1 经济发展和电力消费密切相关

通过选取1991—2010年的上海地区生产总值增长率和用电量增长率做相应的对比研究发现,经济发展是促进电力消费增长的主要动力,二者存在密切关系。特别是浦东开放开发带动上海经济进入新的发展阶段,相关性更加显著。

图1显示了1991—2010年上海地区生产总值和用电量增长曲线。

图1 1991—2010年上海市地区生产总值与用电量增长率

上海经济发展和用电量增长具有基本相似的发展趋势。随着上海地区生产总值增长幅度的增大或降低,电力消费增长幅度出现了相应的增大或降低,在一定范围内上下波动,但其波动幅度却较生产总值增长波动幅度逐渐增大。同时,二者之间存在很强的相关性,其相关系数高达0.996 2。1991—2010年上海经济发展与用电量呈现线性关系,其斜率为6.312 7,其截距相对可以忽略(如图2)。即近20年发展过程中,上海用电量的6倍多数量级即是其地区生产总值(按1990年价格计算)。

图2 1991—2010年上海市经济发展与用电量关系图

1.2 经济发展和电力消费增长具有明显的阶段性特征

经济发展的形式或者阶段不同,电力消费变化情况也不同,二者之间发展趋势存在明显的阶段性特征。从浦东新区开发至今,上海经济发展大致可以分为3个比较明显的发展阶段。

第一阶段是从1991至1999年,这10年是上海以浦东开发带动工业增长加速发展的阶段。1998年和1999年受亚洲金融危机影响,上海经济出现较大幅度滑落。从图1中可以看出,在此以工业发展为主的阶段中,上海经济发展和电力消费均具有明显的工业产业特征,因此电力消费波动幅度和趋势基本和经济发展波动幅度和趋势相一致,二者具有明显的正相关性,其相关系数为0.992 8。

第二阶段是从2000年至2005年,上海经济发展进入第三产业、第二产业并举的发展阶段。随着国内外经济的复苏,上海经济重新进入高速增长的通道,但这一阶段与前一阶段具有明显的不同。这一阶段上海的第三产业比重超过了50%,其增长主要是以房地产业为核心带动的。在此阶段中,经济发展与电力消费增长仍保持相一致的发展趋势,二者的相关系数高达0.996 8,但是由于电力消费的服务业特征开始显现,二者的波动幅度开始出现较大的区别,尤其是在2003年前后,在电力供应不足因素的影响下,电力消费的波动幅度明显大于经济发展波动的幅度。

第三阶段是2006年至今,上海经济开始进入内涵式发展转型期。2005年以后,由于国家政策扶持重点转向中西部地区,上海独有的经济政策优势逐渐减少。同时,随着上海开始转变以房地产拉动为核心的经济发展模式,地区生产总值增速出现小幅下滑。2008年和2009年,受欧美金融危机影响,上海工业发展受挫严重,拉低了整体经济发展速度。在此发展阶段中,随着上海产业结构的调整和发展方式的转型,经济发展与电力消费二者之间发展态势开始出现较大程度的背离,但是总体上仍保持基本一致的发展趋势。

因此,从上海经济发展变化和用电增长变化之间的关系来看,上海经济发展的方式决定了上海电力需求的发展方式。随着“十二五”时期上海市全面进入转型升级、以服务经济为主的发展阶段,经济增长将保持较低的平稳发展态势。在无重大因素影响的情况下,上海电力需求发展也将表现出平稳增长的发展趋势。

2 产业结构调整决定了上海电力需求的结构变化

2.1 第三产业结构调整与电力需求结构变化

上海产业结构持续调整,总体呈现出“三、二、一”发展的格局。第二产业增加值占地区生产总值的比重不断下降,第三产业增加值占地区生产总值的比重不断上升。图3显示了第二产业、第三产业增加值与用电量增加的趋势。自1999年第三产业比重超过50%以来,至今第三产业比重始终保持在50%以上。随着上海正逐步向以服务经济为主的经济结构迈进,第三产业比重呈现加速上升的发展势头。但是,第三产业比重1999年超过50%和2009年接近60%,都与2次国际金融危机对上海工业冲击有关,并不能真正反映上海产业结构的真实水平。同时,由于上海工业承担众多的国家战略任务,因此第二产业、第三产业共同支撑上海经济发展的格局在短期内不可能有根本改变,第二产业和第三产业比重变动的幅度也将保持小幅变化。与之相对应,第二产业用电和第三产业用电占全社会用电的比重也发生相应的变化,第二产业增加值比重变化和用电量比重变化趋势基本一致;同样第三产业增加值变化和用电量比重变化趋势也保持一致。因此,随着上海产业结构的不断优化,第二产业用电比重将不断下降,第三产业用电比重将不断上升,但其变化幅度将逐渐变小。

图3 上海市产业结构与用电量的比重变化关系

从各产业电力消费弹性系数来看,第二产业电力消费弹性系数一般情况下要小于第三产业电力消费弹性系数,这说明第三产业增长带动电力需求增长的效果更为显著。因此,在上海经济进入以服务经济为主的发展阶段后,随着第三产业的快速发展,第三产业电力需求增长要远快于第二产业电力需求增长。但是,由于第三产业电力需求所占比重相对较小,因此整体上仍是第二产业电力需求占据主导地位,其较慢的电力需求增长也决定了全社会电力需求增长幅度不会很高。

2.2 工业结构调整与电力需求结构变化

作为电力需求增长的主要带动者,上海工业结构调整决定了上海未来电力需求变化的方向。目前,上海电网重工业用电量占据全社会用电量绝对比重,同时除去个别年份,轻、重工业用电量比重一直呈现下降的趋势。1991—2010年重工业用电量比重年平均下降0.7个百分点,轻工业用电量比重年平均下降幅度0.6个百分点。重工业用电量比重下降幅度要快于轻工业,这是与上海工业结构不断优化调整相一致的。因此,随着上海经济的发展调整,节能减排工作的逐渐推进,上海工业产业比重越来越小,高新技术产业比重不断上升,对电力需求带来的影响就是工业用电量增速的减缓。

1991—2010年轻、重工业用电量占全社会用电量的比重变化如图4所示。

图4 1991—2010年上海市轻、重工业用电量占全社会用电量的比重

3 气温与电力需求尖峰负荷变化

可以说,上海经济发展模式决定了上海电力消费量的规模,产业结构调整决定了电力需求变化的方向。另外,季节性气温因素对尖峰负荷的高低产生直接影响,决定了上海电力负荷需求的变化趋势。

现将2000年以来上海电网的夏季、冬季最高负荷,分别按夏季基础负荷和夏季降温负荷、冬季基础负荷和冬季采暖负荷分解分析,通过计算可以发现,夏季降温负荷和冬季采暖负荷都保持较快的增长速度。如表1所示。

上海电网夏季降温负荷2010年达到1 052万kW,是2000年的3.16倍,年均增长12.19%。冬季采暖负荷也保持了较快的增长速度,2010年达到583万kW,是2000年的4.32倍,年均增长15.75%。随着夏季降温负荷和冬季采暖负荷占最大负荷比重的不断上升,季节性气温因素对上海电网最高负荷的影响力逐步放大。

表1 2000—2010年上海电网降温负荷和采暖负荷

4 2011—2012年上海电力需求预测

通过上述分析可以看到,经济发展、产业结构和季节性气温是影响上海电力需求的3个主要因素。由此,选择与上述因素紧密关联的产值单耗、产业结构和负荷结构对2011—2012年的上海电力需求进行预测。

4.1 产值单耗预测

2010年在国家经济加速复苏和世博会强力拉动的双重因素影响下,上海经济增长回复至9.9%的水平。根据历次世博会结束后经济回调的历史经验和对未来经济发展宏观环境的预判,2011—2012年上海经济发展将出现回调态势,其中第二产业和第三产业增幅都会有所放缓。因此,2011年经济发展考虑以平均下降水平作为参考值,2012年下降幅度将减弱。同时,参照以往产值单耗变化规律,选择产值单耗下降量的平均值作为标准,预计2011年上海产值单耗将下降至797 kWh/万元,2012年产值单耗将下降至777 kWh/万元。预测结果如表2所示。

表2 产值单耗预测2011—2012年上海市电力需求

4.2 分产业预测

根据三次产业用电和城乡居民生活用电的发展特征,采用与各产业用电相应的方法预测各产业的电力需求,从而推算出全社会电力需求。

(1)第一产业电力需求预测

第一产业用电量增量每年变化不大,并且在全社会用电中占比很小,因此采用多年平均值作为第一产业电力需求的预测值,预计2011、2012年第一产业用电量分别为5.5亿kWh、5.6亿kWh。

(2)第二产业电力需求预测

根据对上海工业经济发展的预判,按照2011—2012年产值单耗下降程度,计算出2011—2012年产值单耗。再根据预测的工业增长区间,得到2011—2012年工业总产值指数,从而计算出工业用电量。最后,通过工业用电量占第二产业用电量的比重,推算得出第二产业用电量。

从1996年开始,上海工业用电单耗一直呈现下降趋势,但下降幅度逐年趋缓。短期内上海工业经济发展阶段和特征仍将保持,不会发生根本性转变。同时,随着节能降耗工作的深入开展,挖掘节能潜力、淘汰落后产能的难度进一步加大,预计2011—2012年短期内单耗下降幅度难有较大突变,因此2011—2012年产值单耗下降将保持小幅下降水平。预测结果如表3。

表3 2011—2012年第二产业电力需求预测

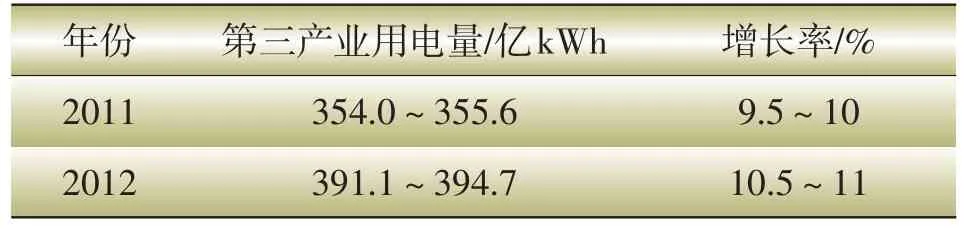

(3)第三产业电力需求预测

由于第三产业用电量与上海房地产市场,尤其是商业和商务办公楼宇息息相关,因此,根据对上海写字楼、商铺发展趋势和空置率的分析,结合以往办公楼宇和商铺的存量面积变化情况,通过预测上海第三产业相关房屋面积和单位面积耗电量来预测第三产业电力需求。

随着上海“三个中心”建设的逐步推进,未来5~10年对写字楼的需求将会越发增多,将会有更多的目光和资金转向写字楼市场。预计2011—2012年上海办公楼宇和商铺的存量面积将稳步增加,其中2011年上海写字楼供给面积将迎来一个小高峰,2012年新增供给面积将会有所放缓。对第三产业用电需求结果如表4。

表4 2011—2012年第三产业电力需求预测

(4)城乡居民生活用电需求预测

上海城乡居民用电将保持稳定增长,居民用电比重呈现出缓升态势。依据历年增长率和相应的经济预测,考虑到居民消费能力、资源替代、气温等影响因素,预计2011—2012年城乡居民生活用电量增长率在5.5%~7%。预测结果如表5。

表5 2011—2012年城乡居民生活用电需求预测

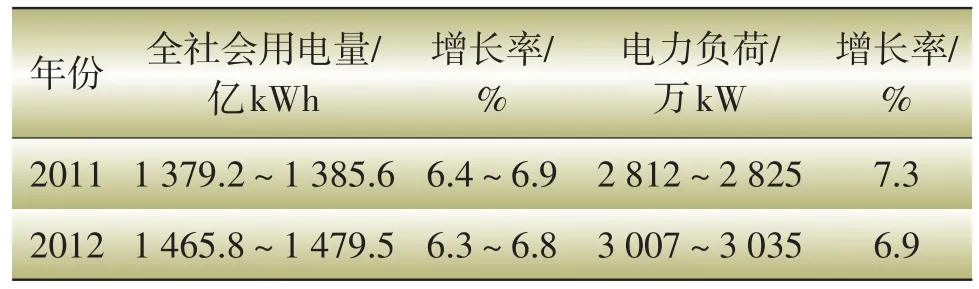

(5)2011—2012年年上海市电力需求预测

2011—2012年上海市电力需求预测结果如表6。

表6 分产业预测2011—2012年上海市电力需求

4.3 负荷结构预测

上海电网夏季最高负荷由夏季基础负荷和夏季空调负荷2部分构成。宏观经济是决定基础负荷的主要因素,而季节性气温是空调负荷的关键因素。

“十二五”期间上海经济进入转型发展的实质性阶段,经济增长速度放缓,增长方式转变。受此影响,2011—2012年上海电网夏季基础负荷的增长幅度预计将在6%~6.5%。季节性气温因素是个较难把握的因素,分析历年的夏季空调负荷可以发现,如果剔除2006年的特殊情况(当年供电矛盾相对减弱,负荷释放),夏季空调负荷较上年的增量基本在50万~100万kW,年均增长12%左右。通过对夏季基础负荷和空调负荷的分析和预测,得出2011—2012年最高负荷的估算值,如表7。

表7 负荷结构预测2011—2012年电力需求

5 结论和建议

电力需求与宏观经济和气候因素息息相关。经济发展决定了上海电力需求的主要趋势,气温因素决定了上海尖峰负荷变化的增量幅度。随着“十二五”期间上海经济发展转型,产业结构调整,大力推进和发展第三产业,上海电网全社会用电量的增长水平预计将比“十五”、“十一五”放缓。从结构上分析,第一产业用电量基本持平;第二产业用电增速趋缓,比重继续下降;第三产业保持较快增长,比重逐年增加;城乡居民生活用电稳定增长。第三产业用电和城乡居民生活用电水平的提高,促使季节性气温因素对上海电网尖峰负荷的叠加作用更加显著,特别是夏季空调负荷将逐年上升,比重增大。

上海经济发展趋势决定了未来10年上海电力需求仍有相当的增长潜力。因此,面对上海电力需求的变化特点和电力平衡问题,建议采取电力需求管理的手段,推动建立灵活电价机制,更加节能、高效地使用电力,即通过电力需求侧管理,移峰填谷,减轻短时尖峰负荷对电网的压力,提高设备利用率,控制投资规模,提高经济效益。

(本栏责任编辑徐文红)

猜你喜欢

电力设备管理(2022年16期)2022-11-26

电力设备管理(2022年8期)2022-11-25

电力勘测设计(2021年10期)2021-03-30

电力勘测设计(2020年4期)2020-12-14

投资北京(2018年1期)2018-01-22

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

统计与决策(2017年2期)2017-03-20

股市动态分析(2016年15期)2016-10-19