中国旅游类上市公司经营绩效影响因素研究——基于公司治理视角和非均衡面板数据的分析

2011-01-30 09:39:46杨京波

旅游科学 2011年2期

杨京波

(山东大学管理学院,山东济南250100)

1 前言

改革开放以来,中国旅游业取得了举世瞩目的成绩,尤其自2004年以来中国旅游业得到全面振兴,全国旅游规模和旅游收入均创历史新高。中国旅游统计年鉴相关数据显示,2004~2009年中国旅游业总收入年均增长率超过18.10%,国家统计局数据显示同期中国GDP年均增长率为10.31%,我国旅游业产值增长速度总体高于GDP的增长速度。尽管就宏观方面而言,近几年旅游行业整体发展势头良好,然而从微观上看旅游类上市公司一直没有摆脱业绩差的现状困扰,与整个旅游行业发展趋势出现背离。与沪深两市其他上市公司比较,旅游类上市公司的业绩低于市场平均水平,经营环境的变化或企业经营利润的连年下滑使很多旅游类上市公司纷纷通过多元化经营甚至是改变主营业务的途径来寻找新的出路,还有部分旅游类上市公司沦为壳公司,从旅游板块销声匿迹。影响我国旅游类上市公司经营绩效的具体原因是什么?我们应该如何改变这种状况?现有针对旅游类上市公司绩效影响因素的研究较少而且大多利用某一年度的横截面数据进行研究,少有跨年度及多年度的面板数据分析,这种针对横截面数据的静态分析无法对旅游类上市公司发展情况的变动趋势进行确切描述,其研究结论较难令人信服。本文以旅游类上市公司2004~2009年6年的面板数据建立计量经济学模型,对旅游类上市公司绩效的关键性影响因素进行分析。

2 文献综述

从20世纪90年代开始,伴随着我国旅游业的快速发展和旅游上市公司数量的增加,旅游学界针对我国沪深两市证券市场中旅游板块企业的研究逐渐增多。综观现有旅游类上市公司的研究文献,根据其研究方法及研究内容大体可分为两阶段。2000年之前为第一阶段——描述性分析阶段。该阶段的研究主要针对旅游板块及其构成部分进行描述性分析,指出这一板块的经营特点和存在问题。由于该阶段我国对上市公司年报信息批漏要求不严格,很多数据难以获得,以及这一时期旅游类上市公司数量较少等原因,致使这一阶段基本以理论分析与研究为主。进入21世纪后,特别是最近几年,旅游类上司公司的研究进入了第二阶段——实证分析阶段。该阶段研究重点为搜集并分析旅游类上市公司财务数据,同时在研究内容上呈现出多样化。第一,针对旅游类上市公司的资本结构问题进行分析。王凤(2007)对我国典型旅游上市公司的绩效与资本结构之间的关系进行了实证检验。第二,旅游类上市公司股权结构的影响研究。唐霞(2006)对旅游上市公司的股权结构和企业经营绩效进行回归分析,发现二者并不存在显著相关关系。第三,对旅游类上市公司经营绩效进行评价。刘立秋等(2007)以旅游上市公司年报数据作为基础,对我国22家旅游上市公司绩效进行了评价分析。陈青雁(2009)通过研究旅游上市公司业绩与企业类别之间的相关关系,发现不同类别的旅游上市公司间业绩差异十分明显,其中景点类旅游上市公司的业绩要显著好于综合类和酒店类上市公司,酒店类上市公司的业绩表现最差。第四,对上市公司多元化经营问题的探讨,主要集中于对我国上市公司中多元化经营的原因、经营模式的选择、旅游类上市公司归核的必要性和具体途径。第五,部分研究者对旅游类上市公司的发展水平进行了分析。戴斌等(2008)采用2002年到2006年间我国上市公司的财务数据,将旅游业上市公司作为一个板块与整个股票市场相比较,得出旅游业上市公司的发展水平与全行业上市公司发展水平基本吻合,旅游业上市公司内部各板块的发展趋势有较大差异的结论。

上述文献有助于深化对旅游类上市公司经营与管理实践的认识,对本研究也有很大的启发和借鉴,但尚存在以下几方面不足:

第一,现有文献少有从公司治理的综合视角出发研究并分析旅游类上市公司绩效的关键性影响因素。对旅游类上市公司绩效影响的现有研究主要从单一视角如资本结构或股权结构中的某一角度进行分析,而且缺乏董事会特征对公司绩效影响的分析。

第二,上述研究大都针对旅游类上市公司某一年度财务指标进行相关分析。缺少对非财务指标的分析,而且所选财务指标大都是对某一年度的横截面数据进行分析,部分为跨年度均衡面板数据分析,而多年度的面板数据分析较少,导致对旅游类上市公司发展情况的变动趋势的确切描述和评价较少。

第三,部分文献在研究中存在样本公司选取的错误。由于旅游类上市公司自身的特殊情况,原有的一些旅游类上市公司因为主营业务变化或者成为壳公司退出旅游板块,但已有研究成果中仍有不少文献将其列入研究范围,致使其实证研究结论难以具有说服力。

本研究对象为能够得到年报数据的旅游类上市公司,希望通过对年报数据的分析,探寻影响其经营绩效的关键性因素。

3 理论分析

3.1 股权结构与公司绩效关系

3.1.1 股权性质

关于股权性质的研究表明,不同性质的股东在代理问题的产生和解决方式以及所有权的行使方式上有着明显差别,进而会对公司绩效产生不同影响。杜莹和刘立国(2002)发现国家股比例与公司绩效显著负相关,法人股比例与公司绩效显著正相关,流通股比例与公司绩效不相关。Sun和Tong(2003)发现,国家股对公司绩效有负面影响,法人股对公司绩效有正面影响,外资股对公司绩效没有显著的影响。Wei等(2005)发现国家股和法人股都与Tobin’s Q值显著负相关,且呈明显的非线性、正U型关系,外资股则与Tobin’s Q值显著正相关。

3.1.2 股权集中度与股权制衡

国内外对于股权集中度与公司绩效关系的研究表现出不同的看法。以Berl和Means为代表的股权集中说从公司治理的激励机制和监督机制角度出发,认为股权集中更易实现公司的监督机制,进而提高公司治理效率,提升公司绩效。而以Demsetz和La Porta为代表的股权分散说认为股权过于集中就会造成大股东与中小股东两者之间产生利益冲突,大股东利用自身拥有的控制权以牺牲中小股东利益为代价,追求自身利益最大化目标而不是公司价值目标来实现自身福利最大化。此时,股权分散型公司的绩效和市场价值要优于股权集中型公司。然而,McConnell和Servaesh(1990)研究了Tobin’s Q值与内部股权比例之间有曲线关系后认为股权并非越集中越好,或越分散越好,最优的股权结构应是集中和分散之间的一种均衡。杜莹和刘立国(2002)发现股权集中度与公司绩效呈显著的倒U型关系,但是,白重恩等(2005)的研究结论却是第一大股东持股比例与公司价值负相关而且二者是呈U型而不是倒U型关系。黄雷等(2010)的研究证明第一大股东持股比例的增加提高了公司的资产收益率,第一大股东在一定意义上能够促进公司治理水平的提高,从而提高公司的业绩水平。

股权制衡结构是指由少数几个大股东通过对控制权的分享,在公司中形成内部牵制,使得任何一个大股东都无法单独控制企业的决策,达到互相监督和抑制掠夺效果的治理结构。它作为一种特殊的股权结构和具有制衡作用的治理机制,反映了前几大股东之间的制衡关系。关于股权制衡治理效应的研究并未取得一致性结论,众多关于股权制衡作用的文献认为股权制衡的治理效应存在正面效应和负面效应两个方面。此外,Denis和McConnell(2003)的经验证据表明股权集中度和股权制衡与公司价值之间的关系受制于大股东的股权性质。黄渝祥和李军(2003)实证研究得出股权制衡度与公司业绩随股权制衡度的变化而变化,而施东晖(2004)进行的实证研究却没有得出显著相关的结论。徐莉萍等(2006)在界定大股东股权性质基础上,以1999—2003年4845个上市公司年度的观测值,证明股权集中度与公司绩效呈显著的正向线性关系,这种关系在不同性质的控股股东中均存在,但是不同性质外部大股东的作用效果有明显差别,而且其在不同性质控股股东控制的上市公司中表现也不尽一致。李琳等(2009)关于股权制衡与公司业绩波动性关系的检验证实了股权制衡具有提高公司业绩水平稳定性的治理功能。

3.1.3 管理者持股比例

国外关于管理者持股与公司绩效关系实证结论基本可以分成两类。第一类是管理者持股与公司绩效相互之间具有显著的曲线关系(McConnell,Servaesh,1990; Hermalin,Weisbach,1988;Cho,1998)。第二类认为管理者持股与公司绩效相互之间无显著关系(Loderer,Martin,1997;Hmmelberg,et al.,1999;Demsetz,et al.,2001)。

3.2 公司治理特征与公司绩效关系

3.2.1 董事会规模与公司绩效

在董事会规模与公司绩效关系研究方面,Lipton和Lorsch(1992)研究认为当董事会人数超过10人时就会缺乏效率,其正面效应会被负面效应抵消,理想董事会成员人数应少于10人,否则公司经营绩效就会下降。Yermack(1996)的研究发现Tobin’s Q值与公司董事会规模负相关。国内一些学者也对董事会规模与公司绩效关系进行了探讨。于东智(2003)实证研究则认为,董事会规模与公司绩效呈倒U型关系,董事会人数不多于9人时,其规模与公司绩效呈正相关,董事会规模继续增大时,董事会工作的低效将降低公司绩效。

3.2.2 独立董事比例与公司绩效

董事会成员是股东利益的代表,并在股东与公司内部管理层之间起到桥梁作用。在董事会成员中,独立董事及其所占比重对公司经营绩效是否产生影响以及产生怎样的影响这一问题上,国内外学者有着不同认识。代理理论认为较之执行董事,外部董事可以提高董事会决策的独立性、客观性和专业性,更能进行独立性的经营决策和对经理人员实施监督,有利于董事会履行其职责。但也有研究者认为,外部董事缺乏足够的时间和专业技能履行自己的职责,外部董事比例与公司经营绩效并不存在显著关系。我国研究者对董事会构成的研究同样是见仁见智:向朝进和谢明(2003)、赵昌文等(2008)的研究结果均表明,独立董事在董事会中所占比例与企业经营业绩之间存在显著正相关关系;陈哲(2002)认为独立董事所占比重与公司治理绩效存在负相关关系;李维安(2004)等经实证分析认为公司治理绩效与董事会治理之间呈现倒U形曲线关系;范林榜等(2010)认为董事会规模、独立董事比例与公司绩效之间表现出一定的弱相关关系,而且这一关系具有较明显的行业特征倾向;姚伟峰等(2010)运用随机前沿分析模型实证分析了独立董事在董事会中所占的比例及独立董事激励制度对企业效率的影响,结果表明,在董事会中独立董事的比例对企业的效率提高并没有起到促进作用。

3.2.3 两职兼任与公司绩效

Jensen(1993)认为当CEO和董事会主席是同一人时,董事会将不能有效执行其关键功能而导致内部控制系统失效。Boyd(1984)认为当CEO同时也是董事会主席时,CEO对董事会的控制力越大,董事会的独立性受到影响,CEO就有越多追求自身利益最大化而非股东利益最大化的权力;Lorsch(1989)指出在独立领导结构下(即CEO和董事会主席两职分离)董事会会在危机发生时迅速行动,从而有助于防止组织危机的产生。因此,为了提高董事会的有效性,CEO和董事会主席分离是非常重要的。

4 研究设计

4.1 样本选取与数据来源

根据中国证监会2001年4月颁布的《上市公司行业分类指引》并借鉴前述文献的划分方法,我们将划分在社会服务业大类下的K34旅游业、K32旅馆业和K30餐饮业三类上市公司均界定为“旅游类上市公司”。剔除旅游业务收入比例低于50%的公司,截至2010年7月,在深沪证券交易所挂牌交易的旅游类上市公司共有30家,其中旅游业17家,旅馆业11家,餐饮业2家;从发行股份上看,同时发行A股和B股的4家,只发行B股的1家,其余的25家只发行A股。

为了保证数据的有效性,本文依据以下标准对原始样本进行筛选:①由于ST和*ST企业的生产经营出现了巨大的非正常干扰因素,公司财务数据发生异常变化,不具有可比性与代表性,故剔除ST企业共计3家;②考虑到公司稳定性和数据的可获得性,总样本中剔除2家新近上市(2008年上市)的旅游类上市公司;③为了避免A股B股之间的制度规则差异,本文只保留发行A股的企业,剔除1家B股上市公司。除此之外,剔除因主营业务变更或资产重组之后,不再属于旅游类上市公司的企业。经筛选,最终选择24家旅游上市公司作为本项研究的样本。

本文所用数据主要来源于CSMAR中国上市公司财务指标分析数据库、中国上市公司股东研究数据库和中国上市公司治理结构研究数据库,部分数据来源于中国上市公司资讯网站(www.cnlist.com)、上海证券交易所网站(www.sse.com.cn)和深圳证券交易所网站(www.sse.org.cn)等披露的上市公司相关资料和数据。我们以24家旅游类上市公司2004~2009年度共六年的数据进行研究,由于部分旅游类上市公司上市时间较短,因此我们最后得到132个观测量。

4.2 变量设计与定义

4.2.1 被解释变量(independent variable)定义

公司绩效:绩效的表示方法通常有财务指标与市场指标两种方式。考虑到Tobin’s Q在对非流通股价值的衡量上并不统一,出现较大的争议,本文用ROA和ROE来表示公司绩效。ROE等于公司净利润与净资产之比率。ROA指标是指公司净利润与公司总资产之比率。ROA、ROE是反映资本收益能力的通用指标,通过这两项指标反映上市公司对其总资产的管理水平及合理运用状况。公司总资产的运作效率越高则公司的经营绩效越好。

4.2.2 解释变量(dependent variable)定义

根据前文第3节“理论分析”中对股权结构与公司绩效关系,以及公司治理特征与公司绩效关系的理论分析,本文选取以下指标作为解释变量(见表1)。

表1 解释变量定义

4.2.3 控制变量(control variable)定义

公司规模(CS):公司总资产的自然对数。

公司类别(TY):按照主营业务的不同,我国旅游上市公司可以分为两大类:一类是以景区资源为经营主体的“景区类旅游公司”,其他旅游类上市公司划归为第二类综合类。当公司类别是景区类公司时取值为1,其他为0。

4.3 研究方法

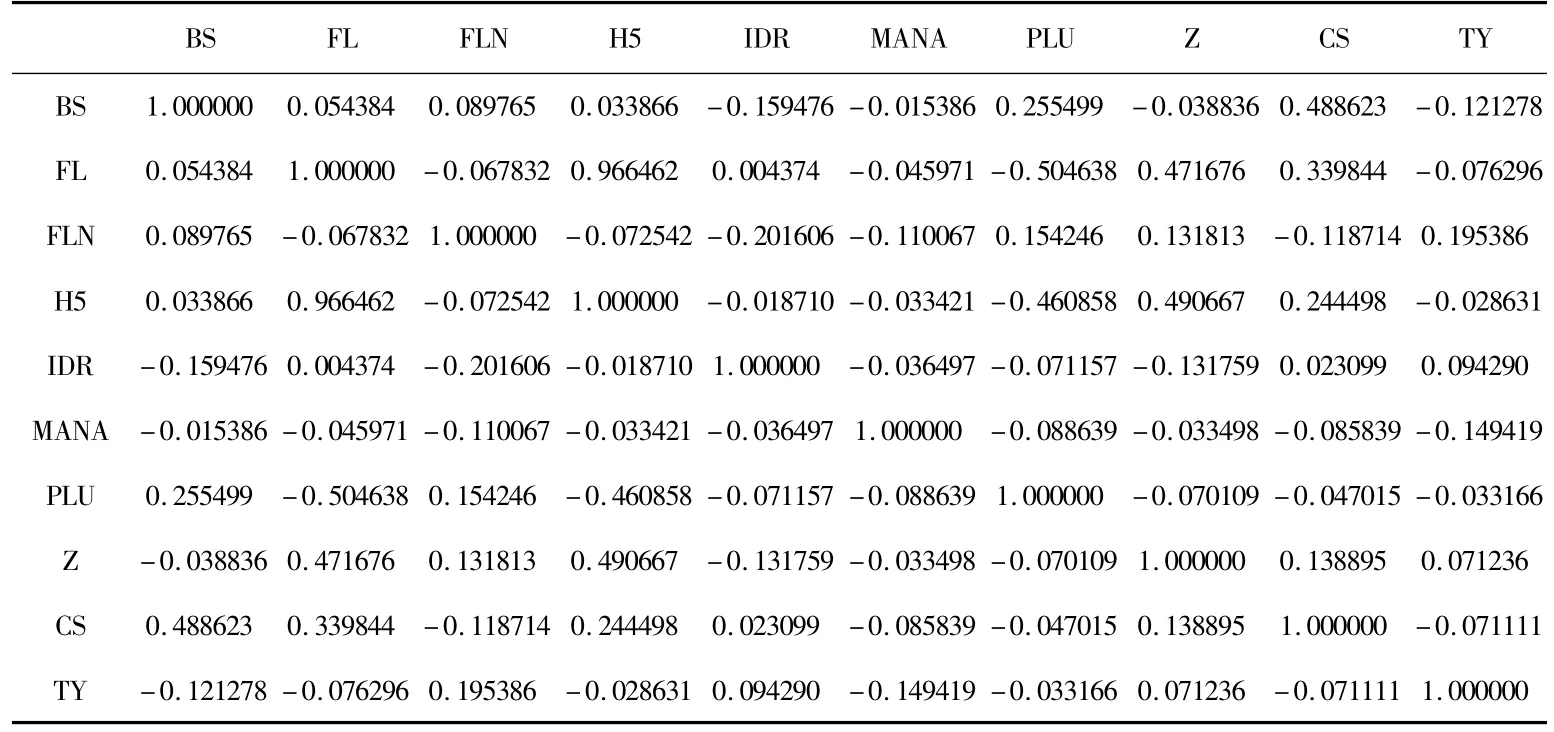

在构造模型前,对变量进行了多重共线性检验,发现变量FL与变量H5之间的相关系数为0.966,表明二者之间存在多重共线性。相关系数的检验结果见表2。

由于FL和H5同时加入回归方程时会出现多重共线性问题,为了减缓该问题,我们把FL和H5这两个变量分开后分别进行回归。

鉴于本文建立在对中国旅游类上市公司多年度年报数据进行面板分析的基础上,故采用Panel Data模型对个体、指标、时间3个方向的样本指标进行估计。通过检验模型形式设定发现,本文个体成员上存在个体影响而无结构变化,并且个体影响可以用截距项的差别来说明,同时系数向量相同,因此采用变截距模型。在对模型形式设定进行F检验后,本文又经过Hausman检验,发现chi-sq statistic为29.96,大于0.01显著性水平下的临界值20.09,根据个体影响的不同形式,本文采用了变截距模型的固定效应变截距模型。由此,本文构建以下计量经济模型来经验地检验旅游类上市公司绩效的影响因素:

表2 相关系数表

其中,i=1,2,……,N(N表示个体截面成员的个数);t=1,2,……T(T表示每个截面成员的观测时期总数);参数α为截距;β、γ为回归系数(其中β1,……,β6为解释变量的回归系数,γ为控制变量的回归系数);ξ为随机误差项。为了更好地研究股权结构的影响,在模型中我们还引入第一大股东持股比例与第一大股东性质的交互项,即FLN*FL(舍弃其他交互项的主要原因在于本文所用样本为小样本,且在模型模拟过程中笔者曾将其他有意义的交互项分别带入方程检验,最终发现只有交互项FLN*FL显著)。

我们采用Panel Least Squares方法估计上述模型,在模型估计时进行多重共线性诊断,共线性统计量(方差膨胀因子VIF)显示上述四个固定效应模型设定不存在多重共线性问题。实证结果见表3和表4。

表3 旅游类上市公司绩效(ROA)影响因素的估计结果

表4 旅游类上市公司绩效(ROE)影响因素的估计结果

5 实证结果分析与讨论

从表3和表4可见,在所有模型中,董事会规模BS和公司绩效ROA、ROE都在0.05水平上显著正相关,这意味着在《公司法》规定的董事数量范围内,董事会的监督能力随着董事数量的增加而提高,对旅游类上市公司而言,董事作为一种重要资源,能够向公司提供人力资本(如知识、经验、声誉等)和关系资本(如与外部组织的网络关系)等,而且作为公司治理结构的核心机构之一,董事会可以对经理层提供建议和激励,通过参与公司战略方针的制定过程来实现其作用;董事会能够通过对公司重大经营决策的审批与批准,决定经理人的奖励与替换方式,从而实现对经理层的约束,是防止管理层侵犯股东利益行为的最直接屏障。

模型2和模型4中,第一大股东持股比例FL与公司绩效ROA、ROE在0.01水平上显著正相关,说明对于我国旅游类上市公司而言,股权集中更易实现公司的监督机制,进而提高公司治理效率,改善公司经营绩效。

第一大股东性质FLN在模型1和模型2中,在0.01水平上与公司经营绩效显著正相关,在模型3和模型4中,在0.05水平上与公司经营绩效显著正相关。在模型2和模型4中,第一大股东持股比例与第一大股东性质的交互项FLN*FL与旅游类上市公司绩效显著正相关。法人股具有明确的产权关系、明确的投资主体,注重投资收益和公司利润,具有积极参与公司治理的动力,从而帮助企业提高经营绩效。相对于第一大股东为非法人股的公司,第一大股东为法人股的旅游类上市公司能对管理者进行更好的监督。

在模型1和模型3中,公司前5位大股东持股比例的平方和H5在0.05的水平上与绩效显著正相关,说明对于旅游类上市公司而言,较高的股权集中度要优于分散的股权集中度。

管理层持股比例MANA在所有4个模型中都在0.05的显著性水平上与绩效正相关,这说明了通过经营者持股使作为代理人的经营者拥有剩余索取权,能够促进股东与经理层利益的一致性,支持了利益一致假说(Convergence of Interests Hypothesis)。

在模型1和模型3中,公司规模(CS)和公司类别(TY)两个变量在0.05水平上与绩效显著正相关,在模型2和模型4中,在0.1水平上显著正相关,这说明旅游类上市公司中景点景区类上市公司绩效要好于综合类上市公司,这与大部分学者的研究一致。

但是实证检验发现董事会特征的其他因素如独立董事比例IDR,两职合一PLU以及股权结构中的股权制衡度Z对旅游类上市公司经营绩效没有显著性影响。独立董事制度在旅游类上市公司中没有发挥应有的作用,主要原因可能在于同目前我国大多数上市公司一样,促进独立董事发挥作用的机制仍然停留在外部声誉机制与法律制度等约束层面上,因此导致激励不足。

6 结论与讨论

上述研究结果表明,旅游类上市公司本身的公司治理结构对其经营绩效具有显著影响,其中股权结构中管理层持股比例MANA、第一大股东持股比例FL、第一大股东性质和前五位股东持股比例的平方和H5与公司经营绩效显著正相关,董事会特征中董事会规模BS与公司经营绩效显著正相关。基于此,并结合旅游类上市公司所处行业特征,本文对上述几种因素的作用机理进行分析并进一步讨论。

第一,合理利用大股东的约束作用,加强对旅游类企业长期利益的关注。对于旅游类上市公司而言,由于所处行业的特征使得其对旅游业发展过程中出现的突发性、危机性事件以及其他重大事件影响的反应极度敏感。如何在这些事件发生时给予快速、合理、有效地反应将成为影响其可持续发展并不断壮大的必要条件。公司治理理论认为,股东投入企业的资本具有专用性和可抵押性,当企业面临危机时,大股东是主要的风险承担者,因此他们更关注于监督、激励公司管理层在事件发生时做出最优决策。但同时,Shleifer和Vishney(1997)分析发现大股东治理机制存在大股东和其他股东之间潜在的利益冲突,大股东能以各种方式从其他与其利益不一致的小股东处掠夺财富。因此旅游类上市公司在合理利用大股东作用的同时,也需要对大股东治理进行监督和约束。

第二,通过管理层持股方式实现旅游类上市公司产权制度创新,并实现激励机制与其他公司治理机制如独立董事制度的整合。次优理论(The Theory of Second best)认为,单个公司治理机制存在边际效用递减,甚至会因对某一治理机制的过度使用而对公司产生负面作用,导致其实际达到的经济效率总是次优,而不同治理机制的组合才是最优的治理机制(Agrawal,Knoeber,1996)。因此,对于旅游类上市公司而言,除了通过MBO方式对管理层进行必要的股权激励外,还应当实现这种激励机制与其他公司治理机制如独立董事制度等的整合。本文研究显示,在我国旅游类上市公司独立董事制度并没有发挥其应有的效果,实现旅游类上市公司经营绩效的提升还需进一步强化独立董事作用,推动其为旅游类上市公司做出更好的服务。

[1] Algrawal A,Knoeber C.Firm performance and mechanisms to control agency problems between managers and shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3): 377-398.

[2] Berle A,Means G.The Modern Corporation and Private Property[M].New York:Commerce Clearing House,1932:353-359.

[3] Boyd R K.Board control and CEO compensation[J].Strategic Management Journal,1984,15 (5):335-344.

[4] CHO M H.Ownership structure,investment,and the corporate value:An empirical analysis[J].Journal of Financial Economics,1998,47(1):103-121.

[5] Demsetz H.The structure of ownership and the theory of firm[J].Journal of Law and Economics,1983,26(2):375-393.

[6] Demsetz H,Villalonga B.Ownership structure and corporate performance[J].Journal of Corporate Finance,2001,7(3):209-233.

[7] Denis D,MC Connell J.International corporate governance[J].Journal of Financial and Quantitative Analysis.2003,38(2):1-36.

[8] Fama E F,Jensen M C.Separation of ownership and control[J].Journal of Law&Economics,1983,26(2):327-349.

[9] Hermalin B,Weisbach M.The determinants of board composition[J].Rand Journal of Economics,1988,19(4):589-606.

[10] Himmelberg C,Hubbard R G,Palia D.Understanding the determinants ofmanagerial ownership and the link between ownership and performance[J].Journal of Financial Economics 1999,53 (3):353-384.

[11] Jensen M C.The modern industrial revolution,exit and the failure of internal control system[J].Journal of Finance,1993,48(3):831-880.

[12] La porta R,Lopez-de-Silanes A,Shleifer A.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-518.

[13] Lipton M,Lorsch JA.Model proposal for improved corporate governance[J].Business Lawyer,1992,1:59-77.

[14] Loderer C,Martin K.Executive stock ownership and performance:Tracking faint traces[J].Journal of Financial Economics,1997,45(2):223-255.

[15] Lorsch J.Pawns or Potentates:The Reality of America’s Corporate Boards[M].Boston: Harvard Business School Press,1989:85-87.

[16] McConnell J J,Servaes H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,27(2):595-612.

[17] Shleifer A,Vishny R.A survey of corporate governance[J].Journal of Finance,1997,52(2): 737-783.

[18] Sun Q,Tong H S.China share issue privatization:The extent of its success[J].Journal of Financial Economics,2003,70:183-222.

[19] Wei Z B,Xie F X,Zhang SR.Ownership structure and firm value in China’s privatized firms: 1991-2001[J].Journal of Financial and Quantitative Analysis,2005,40(1):87-108.

[20] Yermack D.Highermarketvaluation of companieswith a smallboard of directors[J].Journal of Financial Economics,1996,40(2):185-211.

[21] 王凤.资本结构与公司绩效的相关性研究——来自中国旅游上市公司的经验数据[J].经济管理,2007(8):16-21.

[22] 唐霞.我国旅游上市公司股权结构与经营绩效的实证分析[J].旅游科学,2006(2): 47-53.

[23] 刘立秋,赵黎明,段二丽.我国旅游上市公司经济效益评价[J].旅游学刊,2007(4): 79-83.

[24] 陈青雁.中国不同类别旅游上市公司业绩差异的实证分析[J].哈尔滨商业大学学报(社会科学版),2009(6):120-127.

[25] 戴斌,秦宇,夏莉,等.我国旅游业上市公司发展指数研究:2002—2006[J].旅游学刊,2008(6):12-17.

[26] 于东智.董事会、公司治理与绩效——对中国上市公司的经验分析[J].中国社会科学,2003(3):29-41.

[27] 向朝进,谢明.我国上市公司绩效与公司治理结构关系的实证分析[J].管理世界,2003 (5):117-124.

[28] 赵昌文,唐英凯,等.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J].管理世界,2008(8):119-126.

[29] 陈哲.中国上市公司治理结构与财务绩效相关性的实证分析[J].西南民族学院学报,2002(8):35-38.

[30] 李维安,张耀伟.上市公司董事会治理与绩效倒U形曲线关系研究[J].经济理论与经济管理,2004(4):36-42.

[31] 范林榜,李锦生,潘善启.董事会特征与公司绩效关系的行业分析[J].徐州师范大学学报(哲学社会科学版),2010(1):111-115.

[32] 姚伟峰,鲁桐.独立董事与企业效率:基于上市公司行业数据的实证研究[J].软科学,2010(1):93-104.

[33] 杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002 (11):124-133.

[34] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2): 81-91.

[35] 黄雷,叶勇,蓝辉旋,股改后国有控股上市公司股权结构与公司绩效研究[J].统计与决策,2010(10):134-135.

[36] 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[37] 李琳,刘凤委,卢文彬.基于公司业绩波动性的股权制衡治理效应研究[J].管理世界,2009(5):145-151.

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58