资产专用性对中小企业融资行为影响的实证研究——基于中小板上市公司的面板数据分析

2011-01-26 09:19:58彭卉曾德科

财会通讯 2011年18期

彭卉 曾德科

(广东工业大学管理学院广东广州 510520)

资产专用性对中小企业融资行为影响的实证研究

——基于中小板上市公司的面板数据分析

彭卉 曾德科

(广东工业大学管理学院广东广州 510520)

随着企业更多依靠高科技、高创新等专用性资产的投资来获取竞争优势,资产专用性已成为企业的普遍特征之一,随着资产专用性水平的提高,企业应该增加股权融资而减少债权融资。为了检验这一理论假设在我国的适用性,本文选取了以高科技、高创新为特征的我国中小板上市公司,收集了中小板2005年至2009年持续经营的219家公司共657组面板数据,按内源融资和外源方式来进行了实证分析。结果表明:在目前阶段我国中小板上市公司的融资行为与资产专用性水平无关。

资产专用性中小板上市公司融资行为

一、引言

威廉姆森(1998)在交易成本经济学框架下首次使用“资产专用性”并将其引入对交易行为的分析,按照威廉姆森给出的含义,资产专用性(Assetspecificity)是指“在不牺牲生产价值的条件下,资产可用于不同用途和由不同使用者利用的程度”。具有这种性质的资产就可以被称为专用性资产,资产专用性其实也即是指在不牺牲其生产价值的前提下,某项资产能够被重新配置于其他替代用途的程度或水平,即如果某项资产可用于不同用途,或由不同使用者利用的程度高,就称该项资产的专用性程度低。他用交易成本经济学的方法分析了企业的融资行为,按照项目的资产专用性特征对股权融资和债权融资进行区分。若企业实施的某个项目的资产专用性程度越高,则企业经营不善导致破产时就越难将这部分资产转让出去,债权人的优先索取权就越难保障。因此,他认为项目的资产专用性程度会极大地影响债权人优先索取权。与此同时,资产专用性水平的高低同样会影响到股权融资的成本,原因是当企业经营不善导致的资产清算和剩余索取权也依赖于资产的可转移性,若资产专用性水平越高,则企业财产的破产清算价值就越低,股东的剩余索取权益也就越难得到保障。威廉姆森的结论是:资产专用程度不高的项目可能使用债务融资更为节约;随着资产专用性程度的提高,股权融资将更受青睐。中小板上市公司的特性之一就是以高科技、高创新的企业为主,这些高科技企业要拿出比那些主板上市的传统企业10~20倍的资金投资于高、精、尖设备以及人力资本。许多公司在某一细分行业具有明显的竞争优势,大部分公司所处子行业属于未来发展前景较好的朝阳产业。从资产专用性角度上研究其能否影响以及在何种程度上影响公司的融资行为决策,从而指导股东和管理者如何根据企业现有的资产专用性特点来调整其融资策略,提高资本使用效率,提升企业的核心竞争力,这对解决我国中小企业的融资问题和促进中小企业的健康发展有着重要的现实意义,同时也有利于对未来创业板市场的某些特征做初步了解,为今后深入研究创业板市场提供一定的思路。

二、研究设计

(一)样本选取和数据来源本文选取了2005年至2009年在中小板持续经营的非金融类上市公司,共219家,共657个样本,将融资方式分为外源融资和内源融资来分析中小板上市公司的融资结构状况,利用统计学分析方法,对国泰安数据库的我国中小板上市公司2005年至2009年公司财务数据进行了整理,来研究中小板上市公司的内源融资所占比例以及外源融资的构成。

(二)变量选取本文把内源融资定义为:盈余公积+未分配利润;外源融资中的股权融资为:股本+资本公积;外源融资中的债务融资(包括银行借款和应付债券)定义为:短期借款+长期借款+应付债券。由于资产专用性的常用指标主要包括以下几种:第一,无形资产/总资产:虽然有形资产也可能具有专用性,但无形资产如专利技术在清算时具有很高价值。因此资产是否有形与专用性的关系似乎很难说明,但是,从平均期望上来说,高度有形的资产与非专用性资产联系更加紧密,而无形资产更倾向于专用性。如中小板中的G(信息技术业)、C8(医药和生物制品业),这些行业都包含大量的高科技和创新,高科技和创新凝聚着人类的智慧,是人类集体智能化的优秀结晶,它们采用技术含量极高的设计、工艺和研究方法所制成的产品,能大幅度增加产品的性能、显著提高劳动生产率、资源利用率和工作效率,这必将带来显著的社会效益和经济效益。而无形资产主要包括商标权、专利权、特许权、著作权、版权、商誉等,其复制性与让与性很低,专用性程度高,所以无形资产/总资产这一指标越高,资产专用性越高。第二,固定资产/总资产:专用性资产的表现形式还以固定资产为主,为生产某种产品进行的固定资产投资也具有较强的专用性,如中小板中制造业中的C7(机械、设备、仪表业)和C4(石油、化学、橡胶、塑料业),这些行业要选择原材料近的地方安装生产机器设备,设备一旦建成,移动就会发生很大的价值损失,而在生产出来的产品也会逐渐成为企业的品牌相应而占据市场份额。通过以上对于中小板上市公司行业间各个指标的分析,以及大多数上市公司属于为高科技性企业这一特点,所以本文总结选取了:固定资产/总资产,(无形资产+研发支出)/总资产,这两个指标描述中小板上市公司的资产专用性水平。为了研究资产专用型对融资行为的影响,本文使用财务杠杆率来表示企业的融资结构,即企业的负债水平除以企业的股东权益,分别计算了从2005年至2009年中小板上市公司的长期负债/股东权益,流动负债/股东权益,总负债/股东权益这三种杠杆率。而资产专用性采用(固定资产+无形资产+研发支出+商誉)/总资产来表示,所有指标在计算时均采用账面价值,有关指标的定义及计算公式如(表1)所示。

表1 变量定义表

表2 资产专用性指标描述性统计

表3 2005年至2009年资产专用性描述性统计

表4 2005-2009年内源融资和外源融资状况(单位:亿元)

表5 内源融资的组成结构(单位:亿元)

表6 外源融资的组成结构(单位:亿元)

表7 2005-2009年融资结构的描述性统计

表8 资产专用性指标相关性矩阵

三、实证结果分析

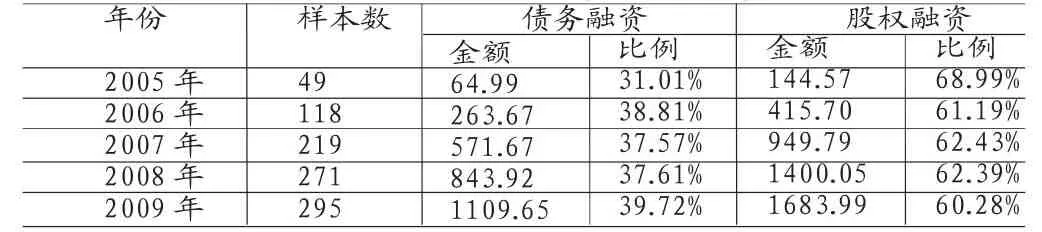

(一)描述性统计为了进一步说明状况,用SPSS14.0统计软件进行描述性统计分析。第一,资产专用性的描述性统计。对资产专用性指标做出描述性统计,如(表2)和(表3)所示。(表3)显示了中小板上市公司的资产专用性的描述性统计,可以看到整个指标的最小值与最大值差距甚大,说明中小板上市公司间的资产专用性的差异比较大。同时,通过变异系数一栏的比较可知,不同公司之间的无形资产、研发支出和商誉差异很大。第二,内源融资和外源融资的描述性统计。从(表4)可以看出,我国中小板上市公司的融资结构中,内源融资比例是很低的,而外源融资的比例平均是内源融资的两倍,从2005年到2009年,内源融资比例最高也仅仅只有23%,内源融资的平均比例只有22.2%。我国中小板上市公司内源融资比例低的这个特征明显与优序融资理论不符。据资料统计,市场发达国家上市公司的内源融资比例在50%以上,而在高度市场化的美国,上市公司的内源融资比重更是高达75%以上。可以看出,我国中小板上市公司的融资方式偏向于外源融资。第三,内源融资结构的描述性统计。内源融资结构如(表5)所示。可以看出,我国中小板上市公司从2005年到2009年这五年的内源融资过程中,偏向于以未分配利润为主,未分配利润在内源融资中所占的比重平均为79.68%,最高达到85.07%,最低也有74.27%,,而盈余公积在内源融资中所占的比例最高也只有25.73%,最低为14.93%,平均为20.32%。第四,外源融资结构分析。接下再看外源融资的结构构成,以及外源融资中股权融资和债务融资的结构构成,如(表6)所示。可以看出,我国中小板上市公司在外源融资中偏向于股权融资,股权融资的平均比例是63.05%,债务融资的平均比例为36.94%,说明在利用外部资金的过程中,中小板上市公司过多的依靠股权融资,存在股权融资偏好现象。而在西方发达国家在外源融资中多依靠的是债务融资而不是股权融资。在美国,很多上市公司甚至开始回购自己的股票,股票融资甚至出现了负值。综上从内源融资和外源融资两种方式对中小板上市公司融资结构的分析,可以得到我国中小板上市公司融资行为的2个结论:存在外源融资,即股权融资偏好;中小板上市公司的融资行为顺序为:股权融资、短期借款,长期负债、应付债券。以上得出了中小板上市公司的融资行为顺序,那这一融资行为是否是由公司的专用性资产所造成的呢?本文将借助于统计学的方法,利用SPSS14.0统计软件来进行统计性描述,结果如(表7)所示。

(二)共线性分析为了进一步考查征资产专用性的两个指标之间是否存在较强的相关性,本文对这657个数据样本进行相关性分析,若这两个指标的相关性在0.05的水平上显著,则需修改所定义的资产专用性指标,资产专用性相关性矩阵如(表8)所示。可以看出表征资产专用性的两个指标的相关性水平大于0.05小于0.1,说明这两个变量之间存在着一定得相关性,并且在相关性0.05的水平上显著(P=0.032<0.05),说明这样来表征资产专用性水平不太合理,针对中小板主要为高科技高创新性的公司的特点,于是采用将这两个指标合并为一个,用(固定资产+无形资产+研发支出+商誉)/总资产这个指标来代表中小板上市公司的资产专用性水平。

(三)资产专用性与融资行为影响相关性分析为了更好地反映融资结构中债务融资和股权融资的相对比率,由(图1)可以发现,中小板上市公司从2005年至2009年这五年间的资产专用性水平未发生显著性变化,整体比较平缓维持在0.3附近的水平,这说明这五年间中小板上市公司所融入的资金并没有投入到提升其资产专用性水平中的项目中去。长期负债/股东权益在这五年间也维持在0.1附近的水平,变化也不大,流动负债/股东权益在这五年间则变化比较明显,水平由升有降,最小值为约0.6,最大值约为0.78,最后又回落在0.7,平均值约在0.7的水平。从图中还发现从2005年至2009年,流动负债/股东权益和长期负债/股东权益呈正相关关系,走势为同升同降,这也从另一角度说明了中小板上市公司这五年间的长期债务基本保持不变,有些公司的甚至为零,主要还是以短期的债务融资为主。

四、结论

综上所述,从2005年至2009年这五年间中小板上市公司的资产专用性水平没有发生显著性变化,可以看出中小板上市公司在这五年间所融入的资金并没有大量投入到企业的长期高科技研究开发中来。从前面的分析中可以得出中小板上市公司从2005年至2009年这五年间的融资行为有强烈的外源及股权融资偏好,而同时这五年间中小板上市公司的资产专用性水平变化却不是很明显,水平有升有降,平均维持在0.3的水平上,而且所占比重很低,这说明资产专用性水平对中小板上市公司的融资行为决策没有影响。究其主要原因在于我国中小板上市公司设立时间不长,由2004年6月启动至今不过短短五年多的时间,因此还存在许多制度上的特殊性和缺陷性,而完全契约理论和交易成本理论都属于契约理论范畴,是基于企业内部当事人之间的标准契约关系展开的,如果中小板上市公司的特殊制度结构安排破坏了标准契约的基础,那么理论分析结果得不到实证的支持就是必然的。因为在这种情况下,不管企业的经营者是如何尊重市场竞争规律,如何希望依据其资产专用性水平来实现融资价值最大化,但由于契约关系的不规范,资产专用性对融资行为的作用机制无法正常运作,最优的融资结构也根本就无法实现。

[1]李青原、王永海:《资产专用性与公司资本结构——来自中国制造业股份有限公司的经验研究》,《会计研究》2006年第7期。

[2]威廉姆森:《资本主义的经济制度》,商务印书馆2002年版。

[3]周宏、张相洲:《论资产专用性基础的投资决策》,《投资研究》2003年第1期。

[4]肖作平:《资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的证据》,《会计研究》2004年第2期。

[5]Willimason OE.Corporate Financeand Corporate Governance.The Journal of finance,1988.

彭卉(1969-),女,江西南昌人,广东工业大学管理学院副教授

曾德科(1985-),男,江西宜丰人,广东工业大学管理学院硕士研究生

(编辑 虹云)

猜你喜欢

外语学刊(2021年1期)2021-11-04 08:08:28

股市动态分析(2019年12期)2019-07-08 02:44:50

市场研究(2018年10期)2018-11-06 07:33:22

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

考试周刊(2016年90期)2016-12-01 19:39:34

股市动态分析(2016年1期)2016-01-09 16:21:35

中国科技信息(2015年23期)2015-11-07 08:26:06

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01 02:54:53

中南财经政法大学学报(2013年1期)2013-09-25 08:28:24