股票价格指数和实际利率之间关系的分析

2011-01-24 07:00王鑫

对外经贸 2011年6期

王 鑫

(东北财经大学,辽宁 大连116025)

一、前言

从最近几年央行利息政策的调整来看,央行的货币政策的调整更注重价格型工具,利息变化成为常规性工具。目前,我国的两大资产价格(股市和楼市)泡沫如此之大,主要的问题是低利息政策。为了实现经济的平稳过渡,政策的力度要适中,如果政策力度过大,容易导致泡沫的突然破灭,从而导致经济大起大落,严重动摇人们的消费信心。如果政策力度过小,达不到预期的目的,资本市场持续的泡沫时间越长,它破裂后对实体经济的损害就越严重。随着我国股票市场在国民经济中的地位日益重要,股票价格的过度波动必然会影响宏观经济的稳健发展。不仅货币政策的制定和实施会影响股票价格发生迅速变化,同时股票价格对经济增长也有影响。利率政策对股票市场的影响如何许多文献已经做了相关方面的研究,如:张绍斌、齐中英用相关性回归分析研究了不同时期的利率对股票价格的影响,得出利率和股价指数成负相关关系,股价指数的波动和自身滞后1个月的波动情况密切相关。王军波、邓述慧在短期分析了利率调整消息公布前后一段时间内股票价格的变动幅度和交易量变动的幅度之间的关系,得出银行的利率调整政策确实对证券市场指数的波动和投资者对市场前景的看法产生了一定的影响。但是这种影响往往在消息正式公布之前即已在市场上得到体现,表明投资者投资风险意识逐渐成熟,但是同时也表明在当前我国证券市场可能存在信息的不公平。在长期用协整方法研究央行的利率政策对证券市场的长期影响得出利率的长期对证券市场有显著的影响。刘景假设股价指数在短期内服从正态分布,以收盘价变动幅度作为因变量,以名义利率与实际利率的变动幅度作为自变量,对股价指数变动和利息率变动作回归分析,结论是证券价格指数变动与利率变动之间不存在统计意义的相关关系。刘燕娜用协整模型和误差修正模型分析了我国实际利率和股票价格之间的关系,结论是实际利率和股票价格之间具有显著的协整关系,这说明它们具有稳定的长期均衡。实际利率和股票价格之间不存在Granger关系。陈健、陈昭利用脉冲响应函数,方差分解,格兰杰因果检验和协整进行分析,得出同业拆借利率对股价指数累积影响最大,不是股价指数的格兰杰原因。本文和相关文章的不同之处是运用了2002年1月到2010年8月的月度数据,一年期的实际利率和复权的股价指数。运用向量自回归模型(VAR),Granger因果关系,脉冲响应函数和方差分解分析了利率和股价指数之间的关系。

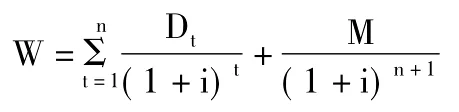

利率主要从两个方面影响股票价格。一方面,当利率上升时投资成本增加,当收益一定时企业的利润减少进而降低了股票价格。另一方面,股票的价格也由证券市场上的供求关系决定,当利率上升时人们在储蓄方面获得收益增加,从而投资者减少了对股票的需求,股票的价格降低。根据现值理论:

股票价格主要取决于股票的预期收益和当时银行存款利率两个因素。其公式可表示为:

其中,Dt:第t年的利息,M:股票出售时的价值,i:贴现率,W:股票价格。从公式可以看出,股价与股票收益成正比,与市场利率成反比。股价也强烈受到市场供求关系和人们对股市的信心的影响,同时也可能受到军事、政治、经济、心理等多种因素的影响。

二、实证分析

通过选择复权的上证综合指数代表我国股票价格水平,采用1999年1月到2007年8月的月度数据,数据可以从上海证券交易所网站上获得。股票经过分红、配股、送股、公积金转赠股本或增发后,股价发生了大幅度的变化,往往在股价走势图上出现缺口。例如:20元股票,10送10之后除权报价为10元,但实际还是相当于20元,这种情况下可能会影响部分投资者的正确判断,在股票分析软件中,还会影响到技术指标的准确性。所谓复权就是对股价和成交量进行权息修复,按照股票的实际涨跌绘制股价走势图,并把成交量调整为相同的股本口径,这样在股价走势图上真实地反映了股价涨跌,同时成交量在除权前后也具有可比性。采用整存整取的一年期的实际利率,实际利率是名义利率减去通货膨胀率。数据可以从中国人民银行网站和中经数据网站获得。因为当对变量是否真是外生变量的情况不自信时,传递函数分析的自然扩展就是均等地对待每一个变量,应用VAR模型可以避免区分内外生变量,所以本文采用VAR模型。因为股价指数的月度数据具有季节性,用Eviews软件中的x12季节调整法进行季节调整,并对数据取对数来消除异方差的影响。在建立VAR模型时必须保证变量都是平稳的,在此应用ADF方法对变量进行单位根检验,得到股价指数是I(1),利率是I(1),进行差分使变量平稳。建立VAR模型,根据SC准则确定模型的滞后阶数是6,进一步对模型进行稳定性检验,根据Eviews软件检验表明VAR模型的特征多项式的根都在单位圆内,说明模型是稳定的。

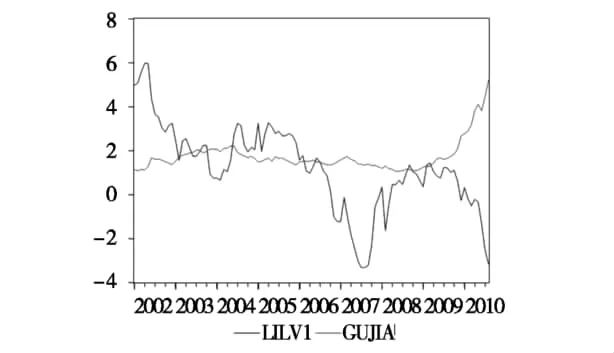

用GUJIA、LILV1分别表示原始的股价指数、一年期实际利率。用CGUJIA、CLILV1分别表示处理后平稳的股价指数、一年期实际利率。

图1 实际利率与股价指数之间关系

根据图1的时间路径可以看出股价指数GUJIA和利率LILV1是成负相关的。表面看来2010年中央银行多次加息,每次加息股价指数上涨一次,股市逆加息而上,加息对市场影响不大,实际上央行加息的幅度没有居民消费价格指数(CPI)上涨的幅度大,从图1中可以看出居民实际利率为负利率,而且是下降的,符合利率下降股票价格上升的规律。要想控制经济过热,央行的加息幅度应该大一些,频率快一些,这样才能改变存款利息负利率现状。

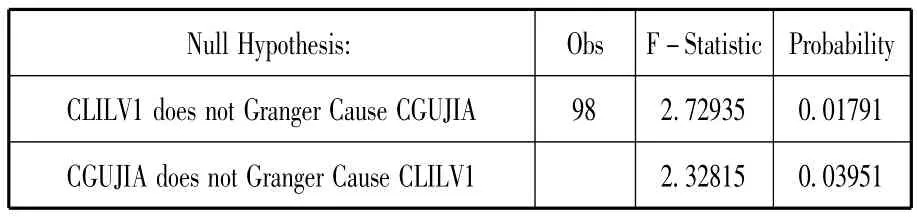

由表1得知在5%的显著性水平下拒绝原假设,利率是股价指数的Granger原因,股价指数也是利率的Granger原因。在Granger意义下,股价指数和利率都是内生变量,利率和股价指数之间存在因果关系,互相影响。利率政策的制定对股票市场产生影响,同时股票市场价格的变动对利率政策的制定也有影响。

表1 Granger因果检验

利用脉冲响应函数和方差分解进行分析。脉冲响应函数是一个内生变量对误差的反应,分析当一个误差项发生变化,或者说模型受到某种冲击时对系统的动态影响。用Eviews软件得到股价指数和利率的脉冲响应函数。

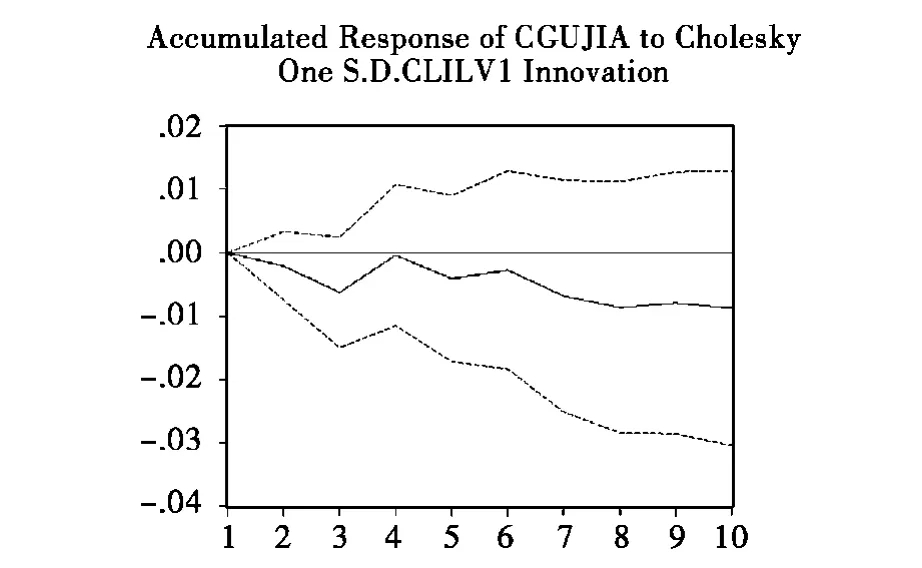

图2 利率对股价的累积脉冲函数

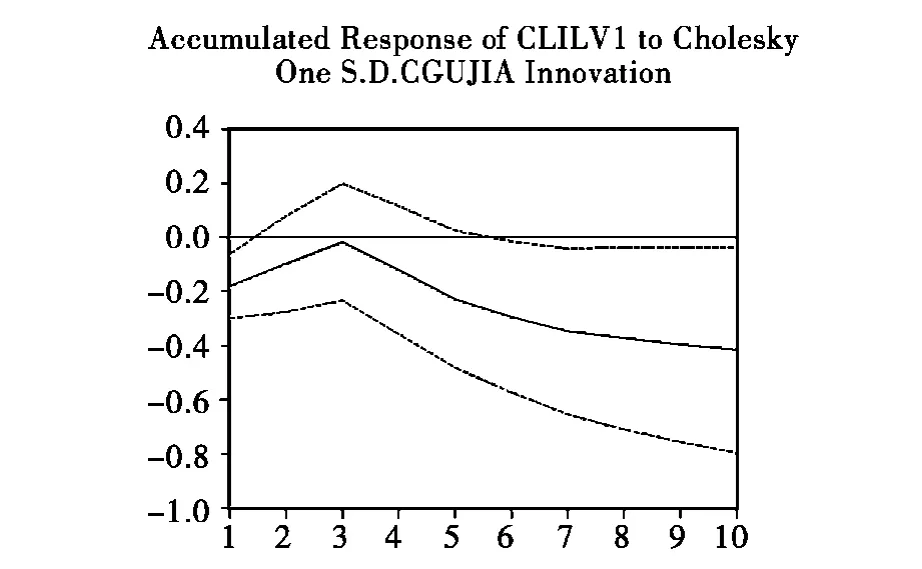

图3 股价对利率的累积脉冲函数

图2是股价指数的累积脉冲相应函数。在短期,利率对股价指数冲击很不稳定,出现了几个转折点。在长期,利率对股价指数的冲击趋于平稳表现为负值。从利率累积响应函数图3看出,短期冲击波动不稳定,长期趋于稳定。以上符合Granger检验的结果。因为股价指数和利率都是内生变量,企业在改善经营状况时,需要更多的投资,投资增加促使经济增加,通货增加使得制定更高的利率。企业在改善经营状况时,企业利润增加,年终股息增加,股票价格就会上涨。短期内企业的股价指数与利率正相关,所以在图2中3—4月与图3中1—3月看出冲击是正向的。

方差分解是通过分析每一个结构冲击对内生变量变化的贡献度,进一步评价不同结构冲击的重要性。

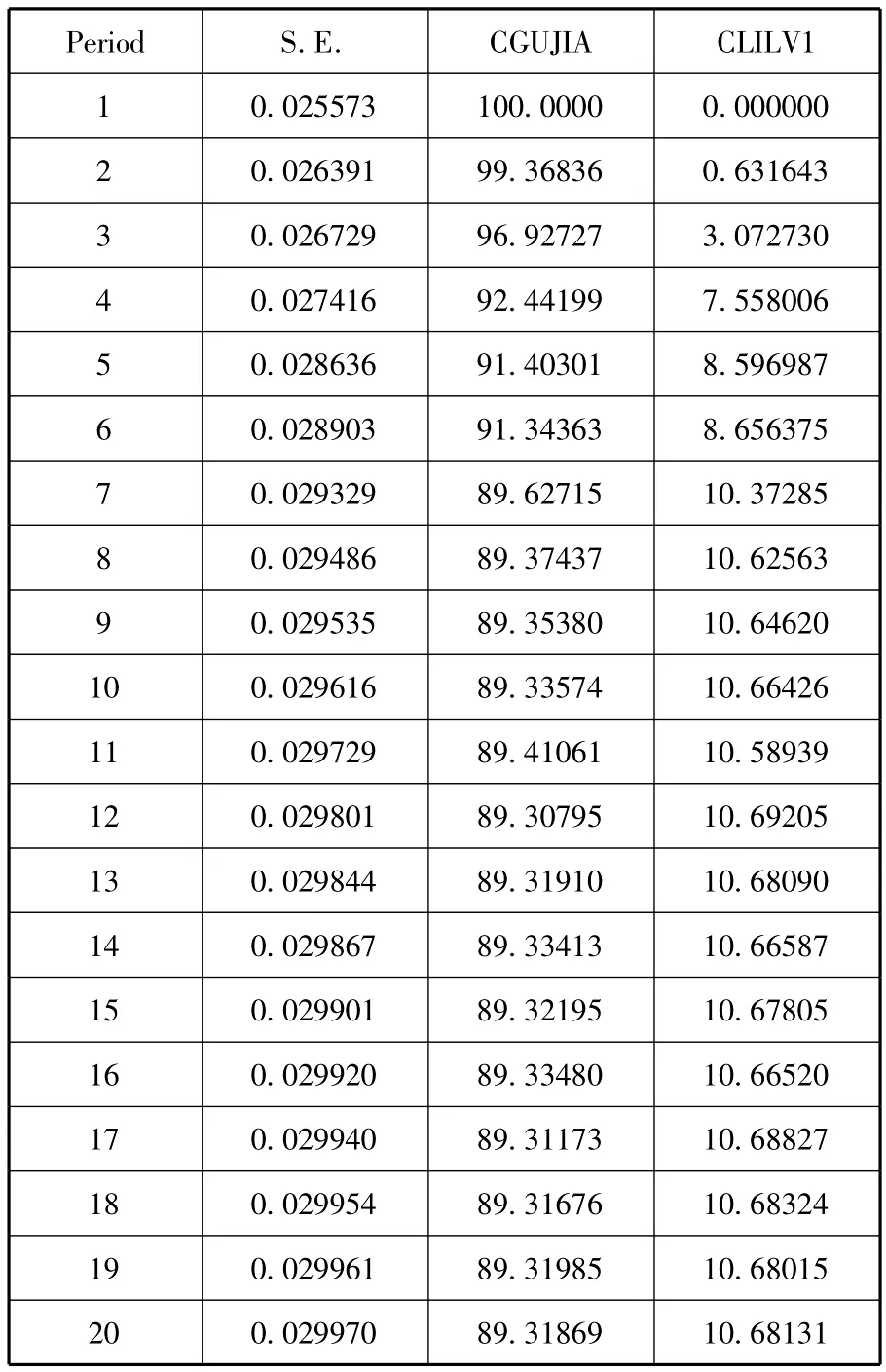

表2 利率对股价指数的方差分解

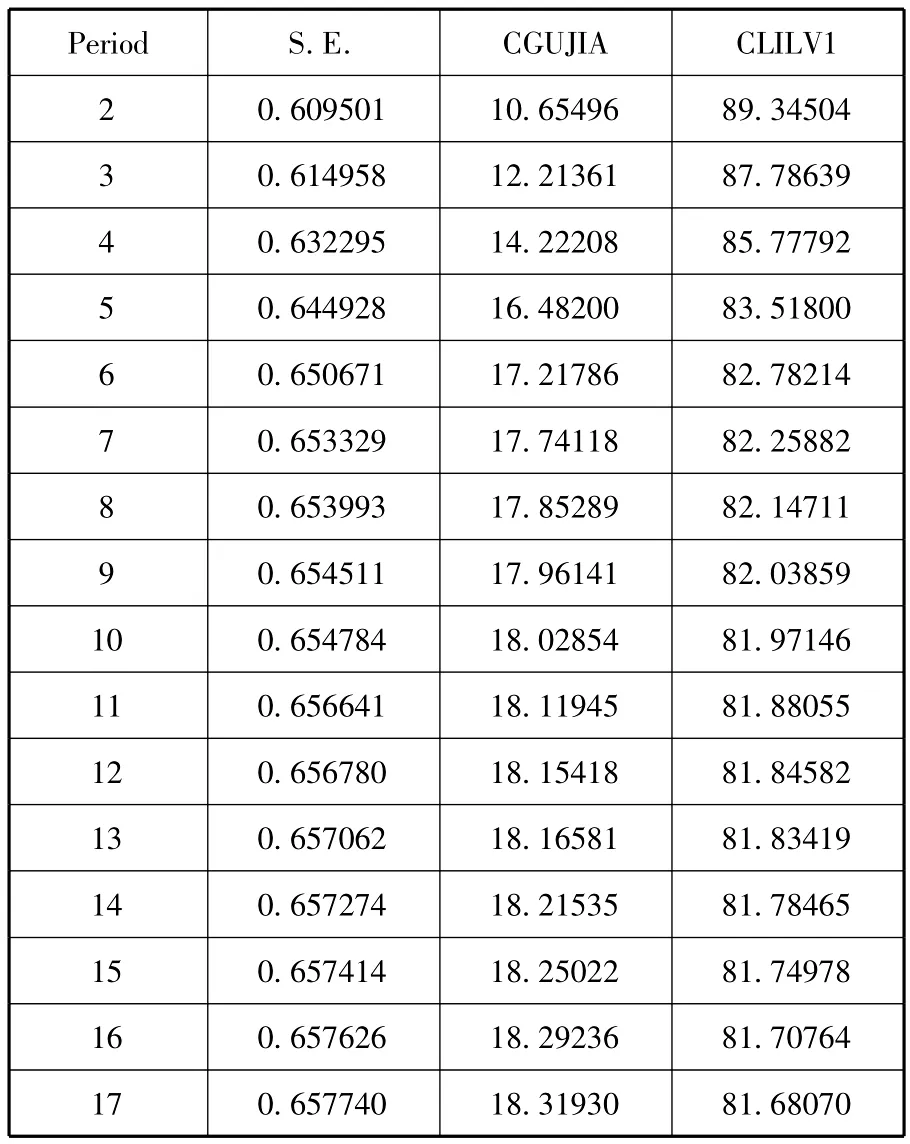

表3 股价指数对利率的方差分解

18 0.657840 18.33526 81.66474 19 0.657897 18.34947 81.65053 20 0.657937 18.35832 81.64168

从以上结果可以看出利率对第一期的股价指数的波动没有影响,这说明利率政策具有滞后性。从第二期开始有影响,而且是逐渐增加的,17期利率对股价指数波动的贡献达到最大10.69%。股价指数对利率波动的贡献从第一期开始增加,最终稳定在18%多。这与上面的格兰杰检验结果一致。

三、结论

实际利率是名义利率减去通货膨胀率。实际利率更具有真实有效性,并且对社会经济活动产生直接的影响。表面看利率增加股价指数反而增加,是因为没有考虑通货膨胀的影响。政府要想抑制“泡沫”现象和经济过热现象必须加大利率政策的调整,对利率上调的幅度应该大一些,必须保证实际利率是增加的,这样才能使经济平稳过渡。另外“泡沫”现象和经济过热现象可能由上市公司发布虚假信息,券商违规经营,挪用客户保证金进行炒作等原因引起,政府应该加强对股市的监督。

在Granger检验中,利率和股价指数互为因果关系,利率政策对股价指数有一定的影响,股价指数对利率也有一定的影响。从利率脉冲相应函数和方差分解来看,股价指数对利率的冲击比较明显,波动贡献率也较大,符合Granger检验的结果,表明我国股票市场资金流动约束较低,货币政策对债券市场影响更为灵敏,导致股票价格更为显著地影响到实际利率。从股价指数脉冲响应函数和方差分解来看,利率对股价指数的冲击是负的而且是持续的,同时具有滞后,利率对股价指数波动贡献率不是很大。虽然利率是股价指数的Granger原因,但是利率对股价指数影响不太明显,主要是因为在我国有效的金融机构市场价格机制没有形成。利率传导作用高效发挥的基础是利率市场化,我国实行的是利率管理体制,这导致我国利率传导不能顺利进行。所以应稳步推进利率市场化的进程。在利率市场化后,央行可以通过公开市场业务、在贴现率等货币政策工具调整证券市场。

[1]张绍斌,齐中英.中国利率水平与股价指数关系的理论分析和实证研究[J].数量经济技术经济研究,2003(10).

[2]刘燕娜.我国股票价格和实际利率之间关系的实证检验[J].统计与决策,2005(6).

[3]王军波,邓述慧.中国利率政策和证券市场的关系的分析[J],系统工程理论与实践,1999(8).

[4]陈健,陈昭.股市价格和货币供给量关系的实证研究[J].中共贵州省党校报,2007(1).

[5]刘景.利率变动对股价指数影响的实证分析[J].上海统计,2001(1).

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

上海大中型电机(2021年1期)2021-06-09

管理现代化(2016年5期)2016-01-23

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国林业经济(2015年2期)2015-02-28

中国舰船研究(2015年2期)2015-02-10

应用技术学报(2014年3期)2014-02-28