中国投资者法律保护的国际比较

2011-01-20 13:22陈静

中国流通经济 2011年5期

陈 静

(中国人民大学财政金融学院,北京市 100872)

中国投资者法律保护的国际比较

陈 静

(中国人民大学财政金融学院,北京市 100872)

投资者权益保护是公司治理的核心,是资本市场稳健、持续发展的基本立足点。在投资者权益保护研究领域,法和金融理论界的学者们利用数据证明,通过法律来保护投资者权益是促进金融发展和提高公司治理水平的重要手段,投资者法律保护水平决定着一国金融发展的水平,加强投资者法律保护是各国发展金融市场的必然选择。本文将我国投资者法律保护水平与48个市场经济体进行了横向比较。结果显示,我国无论是书面立法还是法的实施水平都比较低。今后,在投资者法律保护书面立法上,要加强董事责任程度和股东诉讼便利程度方面的立法。在董事责任程度立法上,在不断加强证券违法行为行政与刑事处罚力度的同时,更要加强对证券民事责任的保护;在股东诉讼便利程度立法上,建议逐步取消证券民事诉讼的前置程序,为提高证券违法行为处罚力度,逐步建立证券集团诉讼制度。在执法上,应逐步建立以法庭执法为主、以监管执法为辅的方式,不断加强司法独立性改革,推动证券案件异地审判制度建设。

中国;投资者;法律保护;国际比较

一、文献综述

投资者保护问题最早源于公司所有权和经营权分离而导致的代理问题,即公司内部人(管理层和控股股东)对外部投资者(中小股东和债权人)的盘剥。拉斐尔·拉·波塔、佛罗伦西奥·洛佩兹—德—西拉内斯、安德烈·施莱弗、罗伯特·维什尼(RafaelLaPorta,FlorencioLopez-de-Silanes,Andrei Shleifer,Robert W.Vishny,以下简称 LLSV)提出,可以运用法律手段来解决外部投资者与内部人(经理人和大股东)之间的代理问题,[1]LLSV设定了一系列指标,从书面立法与执法两个方面,以49个国家上市公司的数据考查了法律对投资者保护的效果。研究结论认为,法律环境的不同导致了投资者保护的差异,进而影响公司治理与金融市场的发展。[2]基于LLSV的研究范式,[3]学者们从多个角度深入研究了投资者法律保护对公司治理与金融发展的正向影响,研究主要围绕投资者法律保护对股权结构的影响、[4]、[5]、[6]投资者法律保护对股利政策的影响、[7]投资者法律保护对公司规模和市值的影响、[8]投资法律保护对经济增长的影响[9]等方面来证明法律的重要意义。

在投资者法律保护的度量上,早期的跨国比较主要是针对股东权利、债权人权利及执法方面的度量,LLSV最初的投资者法律保护主要针对股东基本权利的保护,[10]即中小股东在公司决策中对抗内部人的权利。随后的研究发现,中小股东的这些权利并不能解决所有的投资者保护问题,基于内部人侵害投资者手段的多样性和复杂性,需要在更大的范围内研究投资者法律保护问题。为了更加准确地衡量投资者法律保护水平,西蒙·扬科夫、拉斐尔·拉·波塔、佛罗伦西奥·洛佩兹—德—西拉内斯、安德烈·施莱弗(Simeon Djankov,Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer,以下简称DLLS)构建了对抗内部交易指数,[11]该指标考察了与投资者法律保护相关的商法、程序法、股票市场法规、股票交易法规、民事法律和民事法律程序及犯罪等。世界银行则根据对抗内部交易指数,构建了投资者法律保护指数,用以评价世界各国的投资者法律保护水平,该指数主要集中在三个方面来考查投资者法律保护水平,即信息披露程度、董事责任程度和诉讼便利程度。对于执法的度量,LLSV采用了五个变量,即司法系统效率、法治、腐败、剥夺的风险、政府毁约的可能性。[12]后来,世界银行专家组构建了新的考查执法的指标体系,即考夫曼(Kaufmann)构建的综合治理指标数据库中的执法指标,[13]具体为:法治、腐败状况、法规执行品质,用来评价一国的法律实施质量。本文拟采用世界银行的评价方法,并使用2009年的数据来比较我国与48个市场经济体投资者法律保护的差异,样本国家的选取原则与LLSV[14]相同。

二、书面立法的跨国比较

世界银行及其下属的国际金融公司主持“经济体排名”项目,其中一个子项目就是投资者保护排名,采用的方法根据DLLS[15]的研究方法而来。但世界银行的投资者法律保护指数与对抗内部交易指数在变量选取与数据收集方面存在一些差别,世界银行的投资者法律保护淡化了法系的影响,把焦点集中在能够加以改变的法律和法规环境方面。此外,世界银行专家组可以次序通过新的调查来更新、补充、完善各项投资环境质量指标,并将其方法进一步标准化,使之可以运用到全世界各个国家,世界银行投资者法律保护指数由三个方面构成,①具体评分方法如下:

1.信息披露程度指标

信息披露是证券市场的核心。金融市场的一个重要功能是传递信息,信息传递最终会反映到证券价格上,准确、及时的信息披露是外部投资者进行决策的重要依据。该指标由五个部分构成,指数范围是0~10,数值越高,就表明披露信息的要求越高。

(1)关于内部交易的决定权,即由谁批准内部交易,如果只有经理人能够批准,则评分为0;如果内部交易必须经董事会或股东大会投票表决,并允许利益相关股东投票,则评分为1;如果必须经过董事会投票批准,但不允许利益相关股东投票,则评分为2;如果必须经过股东投票批准,但不允许利益相关股东投票,则评分为3。

(2)关于内部交易信息是否要求立即向公众、监管机构或股东披露。如果不要求披露信息,则评分为0;如果要求披露交易条件,但不要求披露相关股东的利益冲突,则评分为1;如果要求披露交易条件和相关股东的利益冲突,则评分为2。

(3)该内部交易是否要求在年报披露。如果不需要披露该交易信息,则评分为0;如果要求披露交易条件,但不需要披露相关利益冲突,则评分为1;如果要求披露交易条件和相关利益冲突,则评分为2。

(4)内部人是否向董事会披露信息。如果不要求披露信息,则评分为0;如果要求披露利益冲突相关信息,但不要求提供细节,则评分为1;如果要求充分披露利益相关股东的所有重要事实,则评分为2。

(5)外部机构(如外部审计机构)是否对内部交易进行审计核查后才能进行交易。如果不要求,则评分为0;如果要求,则评分为1。

2.董事责任程度指标

该指标描述了内部人侵害外部投资者利益时可能承担的责任,法律内部人承担的责任要求越高,内部人侵害外部投资者的成本就越高,进而会减少对外部投资者的盘剥。该指标由七个部分构成,指数范围0~10,分值越高,追究董事责任程度就越高。

(1)股东原告是否能对内部交易给公司造成的损害追究内部人的责任。如果不能追究内部人的责任,或者只有内部人存在故意或重大过失时才可追究责任,则评分为0;如果只有当内部人对交易施加影响或者有过失时才追究其责任,则评分为1;如果内部交易对其他股东不公平而追究内部人的责任,则评分为2。

(2)原告股东是否能够追究批准内部交易的机构的责任。如果不能追究批准机构的责任,或者只能追究故意或重大过失责任,则评分为0;如果能追究批准机构的过失责任,则评分为1;如果内部交易对其他股东不公平或侵害其他股东利益就可以追究批准机构的责任,则评分为2。

(3)法庭能否撤消交易。如果不能撤消,或者只能在发生主观故意或重大过失的情况下才能撤消,则评分为0;如果在交易对其他股东有侵害的情况下可以撤消,则评分为1;如果在交易不公平或造成利益冲突的情况下可以撤消,则评分为2。

(4)内部人是否在股东原告诉讼成功后需要赔偿对公司造成的损害。如果不需要赔偿,则评分为0;如果需要赔偿,则评分为1。

(5)内部人是否在股东原告诉讼成功后需要退还从交易中获得的收益。如果不需要退还,则评分为0;如果需要退还,则评分为1。

(6)内部人是否可被罚款和判刑。如果可罚款和判刑,则评分为0;如果不可罚款和判刑,则评分为1。

(7)中小股东能否因内部交易对公司造成的损害进行直接或间接的赔偿诉讼。如果不允许股东提出诉讼,或者只允许持有公司股权资本10%以上的股东提出诉讼,则评分为0;如果必须由持有公司股权资本10%或低于10%的股东提出直接或间接诉讼,则评分为1。

3.诉讼难易程度指标

该指标反映当内部人侵害外部投资者权益时,外部投资者对内部人提起诉讼的难易程度。该指标由6个部分组成,指数范围是0~10,数值越高,表明股东质疑内部交易的能力越高。

(1)原告股东在审判期间可从被告股东和证人方面获得哪些文件。对于以下各类文件的任意一种,评分均为1:被告表明将作为辩护依据的信息、直接证明原告投诉具体实施的信息、与投诉主题相关的任何信息、可能导致发现相关信息的任何信息。

(2)原告股东在审判期间能否直接讯问被告和证人。如果不能直接讯问,则评分为0;如果在法官事先批准问题后可直接讯问,则评分为1;如果不需要事先批准即可直接讯问,则评分为2。

(3)原告股东能否查阅被告处获得相关文件。如果不能,则评分为0;如果能,则评分为1。

(4)拥有公司股份不超过10%的股东能否在诉讼过程中请求政府调查员调查买方与卖方交易。如果不能,则评分为0;如果能,则评分为1。

(5)持股不超过10%的股东是否有权在诉讼之前检查交易文件。如果无权检查,则评分为0;如果有权检查,则评分为1。

(6)民事诉讼的证明责任是否低于刑事诉讼案件。如果不是,则评分为0;如果是,则评分为1。

按照世界银行的方法来比较这些国家投资者法律保护的差异(具体见表1),结果显示,在49个国家中,中国投资者法律保护指数得分为5分,低于普通法系、斯堪德纳维亚法系国家和法国法系国家的平均分。从分项来看,中国对信息披露的规定较为全面,分值较高;对于董事责任程度指标,中国分值最低,仅在规定股东可以对内部人提起直接或派生诉讼上得一分,但缺乏对内部人赔偿责任的法律规定,法院也没有交易的撤销权;对于股东诉讼便利指数,中国得分排倒数第二位,中国的法律规定了股东在开庭前可以交换双方的起诉书,但不能委托检查员调查交易的状况,原告股东也不能在诉讼过程中向被告和证人查询任何文件,不仅如此,中国还规定了证券民事诉讼的前置程序,这给诉讼带来了极大不便。

跨国比较结果还显示,普通法系国家投资法律保护立法水平最高,其平均分为7.3;其次是斯堪德纳维亚法系国家,其平均分为6.25;再次是法国法系国家,其平均分为5.3;最后是德国法系国家,其平均分为4.86。从分项来看,普通法系国家在信息透明度、董事责任程度和股东诉讼便利程度上的平均得分高于其他法系的平均得分;斯堪德纳维亚法系国家各项的平均分高于德国和法国法系国家;法国法系国家信息披露指数高于德国法系国家,但其他两项指标均低于德国法系国家。最后,平均来看,法国法系国家的投资者法律保护指数得分高于德国法系国家。

表1 中国与市场经济体的基于世界银行指标的投资者保护比较

三、执法比较

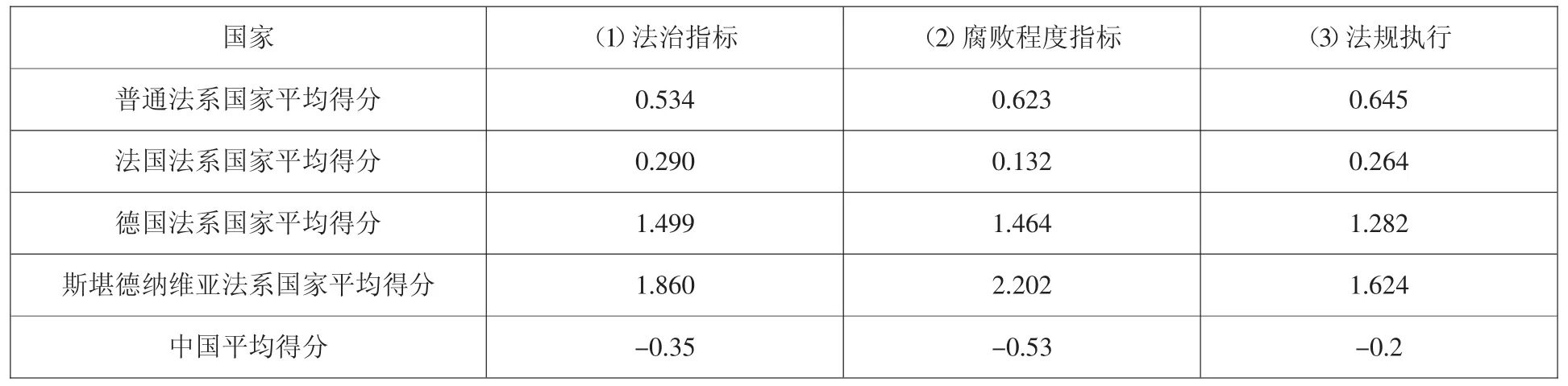

前面我们分别用修正后的对抗董事权利指标、对抗内部交易指标和世界银行的投资者法律保护指数,将我国与48个市场经济体进行了对比,结论显示我国在投资者法律保护立法方面比较落后。在这一部分我们将比较48个国家的执法质量,高效的执法是弱的立法的替代,[16]较高的法律实施质量可以弥补法律规则的不足,巴塔查里亚和达奥克(Bhattacharya and Daouk)[17]更是认为在一定的条件下,没有书面立法比有好的书面法律却不执行实际上要好得多,高效、独立的执法可以弥补立法的不足,进而推动立法进程。中国的执法质量如何,能否起到保护投资者立法的补充作用,值得我们进一步研究。我们依然选取上面48个市场经济国家的执法水平来与中国进行对比。我们选用的执法指标有三个,这三个指标由世界银行的专家构建,即考夫曼(Kaufmann)[18]构建的综合治理指标数据库中的执法指标,具体为:法治、腐败状况、法规执行品质。法治包含了社会遵守法律状况、产权保护、合同执行情况、法院和犯罪状况等;腐败程度指运用公共权力来谋取私利;法规执行品质指政府实施正确的法律法规来提升私人部门发展质量。这些变量基本与LLSV[19]选取的执法变量相同,对这三个执法指标的评分分值为-0.35、-0.53、-0.2,指数越高,执法效果越好。具体得分见表2。

大量文献研究表明,好的执法是弱的立法的替代,我国书面立法水平低下。那么,执法水平是否能起到对弱的投资者立法的补充作用呢?从表2我们可以看出,反映中国执法水平的三个变量得分均低于48个市场经济体的平均分,2009年中国的法治指标得分为-0.35,法治水平较低;腐败程度得分为-0.53,腐败程度较高;法规执行得分为-0.2,法规执行效果较差。总体来看,我国法律实施水平较低,不利于投资者法律保护。执法质量最高的是斯堪德纳维亚法系国家,其次是德国法系国家,再次是普通法系国家,最后是法国法系国家。从执法质量中最为重要的法治指标来看,分值较低,法治水平低下使得我国投资者保护立法难以实施,最终影响投资者法律保护整体水平。

四、结论

本文将我国与48个经济体的投资者法律保护书面立法和法的实施进行了比较。结果显示,我国无论是书面立法还是法的实施水平都比较低。从投资者法律保护的书面立法来看,我国在信息披露方面的立法较为完善,而董事责任程度相关立法还有待提高,股东诉讼便利程度不高;从法的实施来看,我国法治水平低,腐败程度高,分值低于48个市场经济体的平均值。未来在投资者法律保护书面立法方面,要加强董事责任程度和股东诉讼便利程度方面的立法。在董事责任程度方面,在不断加强证券违法行为行政和刑事处罚力度的同时,更要加强对证券民事责任的保护;在股东诉讼程度立法方面,建议逐步取消证券民事诉讼前置程序,为提高证券违法行为处罚力度,我国应逐步建立证券的集团诉讼制度;在执法上,应逐步走向以法庭执法为主、以监管执法为辅的方式,不断加强司法独立性改革,推动证券案件异地审判制度建设。

表2 中国与市场经济国家执法指标比较

注释:

①指标设计和评分方法均来自于www.worldbank.org。

[1]、[2]、[3]、[5]、[10]、[12]、[14]、[16]、[19]La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer and Robert W.Vishny.Law and Finance[J].Journal of Political Economy,1998,106:1113-1155.

[4]LaPorta, Rafael, Florencio Lopez-de-Silanes,Andrei Shleifer and Robert W.Vishny..Legal Determinants of External Finance[J].Journal of Finance,1997,52:1131-1150.

[6]LaPorta, Rafael, FlorencioLopez-de-Silanes,Andrei Shleifer,and Robet W.Vishny..Agency Problems and Dividend PoliciesAround the World [J].Journalof Finance,2000,55:1-33.

[7]Faccio, Mara, Larry Lang, and Leslie Young.Dividends and Expropriation[J].American Economic Review,2001,91:54-78.

[8]Lins,Karl V..Equity Ownership and Firm Value in Emerging Markets[J].Journal of Financial and Quantitative Analysis,2003,38:159-184.

[9]Johnson S.,La Porta R.,Lopez-de-Silanes F.and Shleifer A..Tunneling[J].American Economic Review Papers and Proceedings,2000,9:22-27.

[11]、[15]Simeon Djankov,Rafael La Porta,Florencio Lopez-de-silanes,Andrei Shleifer.The Law and Economics of Self-dealing[J].Journal of Finance Economics,2008,88:430-465.

[13]、[18]Kaufmann,D..Governance Matters,Governance Indicators for 1996-2004[DB/OL].www.worldbank.org,2011-02-20.

[17]Bhattacharya U.,Daouk H..When No Law is Better than a Good Law[J].Review of Finance,2005,13:577-627.

Cross-country Comparison of Investors Legal Protection in China

CHEN Jing

(Renmin University of China,Beijing100872,China)

Investor protection is the core of corporate governance as well as the vital issue of the sustainable development of a country's capital market.As to the issue of investor protection,law and financial theory scholars narrate us a vivid story using statistics:using laws to protect investors is an important method to advance financial development and improve the level of corporate governance.The standard of investor protection decides the level of financial development.Therefore,to enhance investor protection is the inevitable choice of any country that is longing to improve its financial market.The author compares the level of legal protection of investors in China and the other 48 economies,and also the level of legislation and execution between the two.The author also gives some advice on how to improve legislation and law enforcement of investor protection in China in terms of legal protection for the investors,legislation of stockholders litigation and law implementing.

China;investors;legal protection;cross-country comparison

F830.59

A

1007-8266(2011)05-0059-05

陈静(1979-),男,四川省峨眉山市人,中国人民大学财政金融学院博士研究生,主要研究方向为法和金融。

陈静

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年7期)2019-07-13

股市动态分析(2016年23期)2016-12-27

中国卫生(2016年8期)2016-11-12

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04