世界奶业的供求分析

2011-01-18 07:42史枢卿北京利多为科技有限公司

中国乳业 2011年1期

文 / 史枢卿 北京利多为科技有限公司

国际奶牛场经济学会2010年分析了44 个国家的143 个典型牧场。根据各国典型牧场平均规模和大规模牧场的生产成本,得出了全球的牛奶供给曲线。这44 个国家总产奶量为5.7 亿t能量校正奶(ECM),占全球总产奶量的85%。能量校正奶的计算公式为:

ECM=(奶产量×0.383×%乳脂含量+0.242×%乳蛋白含量+0.7832)/3.1138

例如中国2009年牛奶总产量3 500万t,按乳脂含量3.4%,乳蛋白含量3.0%换算成能量校正奶的计算方法为:

ECM=(3 518×0.383×3.3+0.242×3.0+0.7832)/3.1138=3 133 万t

1 世界牛奶供给

1.1 平均规模牛场的生产成本

本文的牛场生产成本均包含了运营成本(饲料饲喂成本和人工成本)、资本利息、设备折旧和自有土地、人工的机会成本等全部账务成本,但不包含部分发达国家的配额成本。

图1为平均规模奶牛场的生产成本。可以看出,大部分国家平均规模牛场牛奶的生产成本为25~60 美元/100 kg。按照成本的高低可以分为5 种类型。

(1)极低成本国家,牛奶生产成本1.70 元/kg以下(按2009年美元兑人民币1∶6.84计算,下同)。主要包括非洲的喀麦隆、埃及、尼日利亚和乌干达;欧洲的白俄罗斯和亚洲的印度尼西亚;南美的智利、阿根廷、乌拉圭和秘鲁等国。

(2)低成本国家,牛奶生产成本为1.70~1.85 元/kg。主要有乌克兰、巴基斯坦、印度和新西兰等国。

(3)中等成本国家,牛奶生产成本为2.05~2.55 元/kg。主要包括俄罗斯、中国、澳大利亚、英国、巴西和美国等,这也是主要的产奶大国。

(4)高成本国家,牛奶生产成本为3.70~3.90 元/kg。多数为西欧国家,如法国、德国、意大利、瑞典、丹麦和荷兰。

(5)极高成本国家(从高到底排列),牛奶生产成本为4.00 元/kg以上。主要有欧洲的瑞士、奥地利,北欧的芬兰、挪威,北美的加拿大等国。

1.2 牛奶加工比率差异显著

牛奶收集(挤奶并储存供人类食用,不包含喂小牛的挤出牛奶)以后,并不是都送到牛奶加工厂进行处理后才食用(图2),有些国家送到牛奶加工厂的比例只占原奶量的10%甚至更低,如非洲的埃及(11%)、尼日利亚(10%)、乌干达(4%)、喀麦隆(2%)。南亚产奶大国如印度和巴基斯坦,牛奶产量很大,但加工比例并不高,印度和巴基斯坦加工奶量均只占原奶量的12%,孟加拉国更低,只有5%。与此大相径庭的是发达国家原奶加工量基本占原奶收集量的90%以上,许多国家接近甚至达到100%,如新西兰100%,爱尔兰100%,美国99%,加拿大97%,德国96%,荷兰97%。而一些奶业大国原奶加工量并不高,如俄罗斯49%,巴西70%。中国乳品加工业飞速发展,目前加工量占原奶收集量的87%,只有13%的牛奶是传统牧区奶农自用和一小部分农区奶农家庭直接加热饮用,基本达到发达国家原奶加工比率的水平,但与我国近邻日本(99%)和韩国(97%)相比,还有很大的提升空间。

在全部44 个国家5.7 亿t原奶中,只有63.2%,即3.6 亿t奶进入了加工厂。因此在加工奶的供给曲线图中,发达国家的比例显著加大,比如美国、德国、法国、英国、澳大利亚和新西兰在供给曲线中表现突出,而印度、巴基斯坦的比重大大减低。

1.3 规模牛场生产成本

多数国家规模牛场单位牛奶生产成本低于平均规模牛场的牛奶成本,即牛场规模效应显著,一般可降低15%~25%的牛奶成本,较为突出的是法国和澳大利亚。在法国,67 头规模牛场的成本比平均规模39 头的家庭牧场的牛奶生产成本低35%,澳大利亚840 头的规模牛场比275头的平均规模牧场的生产成本低27%。规模牛场比平均规模牛场成本降低的国家还有美国(18%)、德国(16%)、加拿大(13%)、瑞典(21%)和荷兰(10%)等。在有些国家,规模牛场与平均牛场单位牛奶生产成本差异不显著,甚至完全相同,如新西兰、英国、丹麦和捷克4 个国家规模牛场牛奶成本与平均规模牛场的相同。比较特殊的是中国规模牛场(奶牛养殖小区作为一个整体牛场核算)的成本比家庭奶农(或小区内的奶农)的牛奶单位成本不降反而提高了17%,表明这是2 种不同的生产类型。与此类似的还有智利,其423 头的规模牛场比47 头的家庭牧场的单位牛奶生产成本高。白俄罗斯和乌克兰的大规模牛场(535 头)都是由原来的集体农场(894 头)演变而来的,但两国的情况截然不同。与小规模家庭副业的奶农(2~3 头)相比,白俄罗斯规模牛场单位成本比家庭奶农高16%,而乌克兰的规模牛场比小奶农却有45%的成本优势。然而,两国牛奶成本在全球范围内都极具竞争力。

图1 2009年世界各国平均规模牛场单位牛奶生产成本

图2 世界主要国家原奶产量及加工比例

图3为2009年世界各国规模牛场单位牛奶生产成本,按照成本的高低可以分为4 种类型。

(1)低成本国家,千克奶成本低于0.27 美元(1.85元人民币):主要有新西兰、澳大利亚、印度、巴基斯坦、阿根廷、白俄罗斯和乌克兰。这些都是未来全球奶业的主要供应者。

(2)中等成本国家,千克奶成本在0.29~0.35 美元(2.00~2.40 元人民币):主要有美国、巴西、俄罗斯、英国、爱尔兰、南非、墨西哥和以色列。这些国家构成了全球奶价的基础。

(3)高成本国家,千克奶成本价在0.42~0.51 美元(2.88~3.50 元人民币):主要有西欧国家,如德国、法国、荷兰、波兰以及西班牙。

(4)极高成本国家,千克奶成本价在0.52~0.72 美元(3.50~4.90 元人民币):主要有北欧国家如丹麦、挪威和芬兰,以及西欧山地小国瑞士和奥地利,此外还有加拿大和意大利。

与平均规模牛场牛奶成本差异极其悬殊不同,世界各国规模牛场之间奶成本差异区间大大缩小,以人民币计算,奶成本在1.80~3.50 元/kg之间,中国规模牛场奶生产成本2009年在2.50 元/kg,介于全球中等成本与高成本国家之间。考虑到我国的整体物价水平较低的情况,显然我国规模牛场(即奶牛养殖小区)的成本较高,因此在全球范围内不具有竞争力。

图3 2009年世界各国规模牛场单位牛奶生产成本

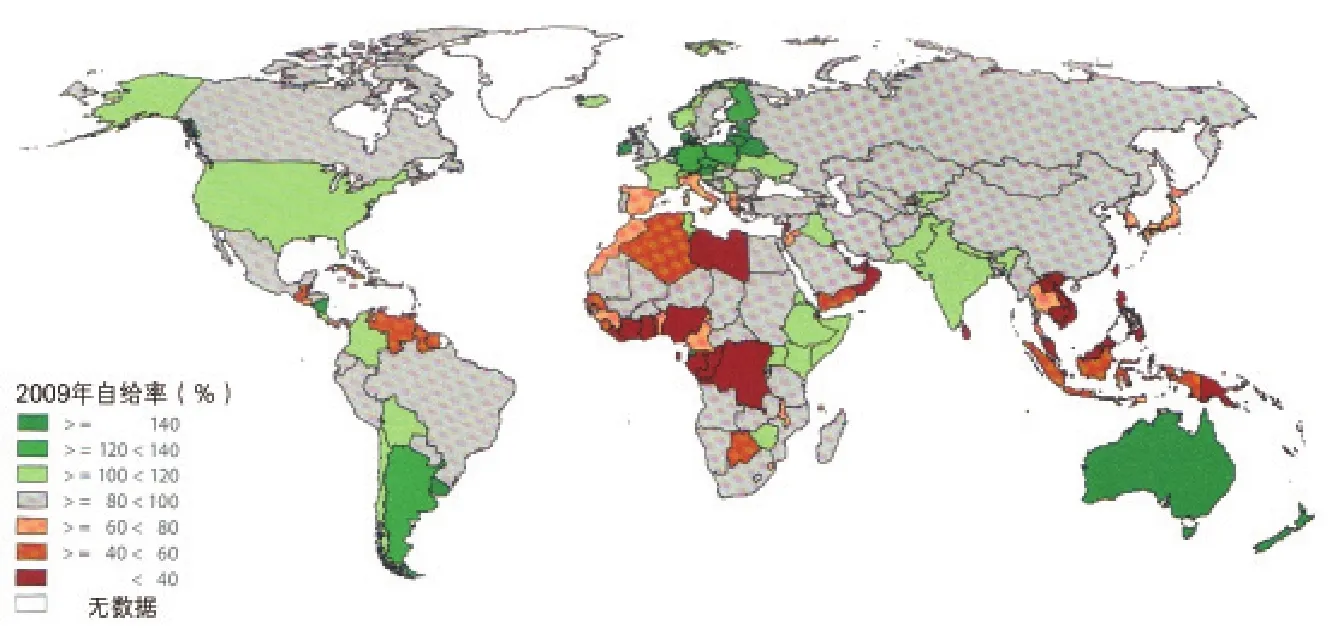

图4 2009年世界各国牛奶自给情况

2 世界牛奶的需求

世界奶牛场比较网络组织(IFCN)提供了86 个国家(或地区)的奶业概览。2009年,全球奶牛和水牛奶的产量约为6.72 亿t ECM(FAO估计2009年牛奶产量为5.8 亿t,水牛奶为0.9 亿t),这86 个国家共计6.57亿t,占全球牛奶产量的97.8%。2009年按FAO估计全球另有山羊奶1 513 万t,绵羊奶875 万t,骆驼奶164 万t,折算为能量校正奶约合3 160 万t。

2.1 世界牛奶总需求量与进出口国情况

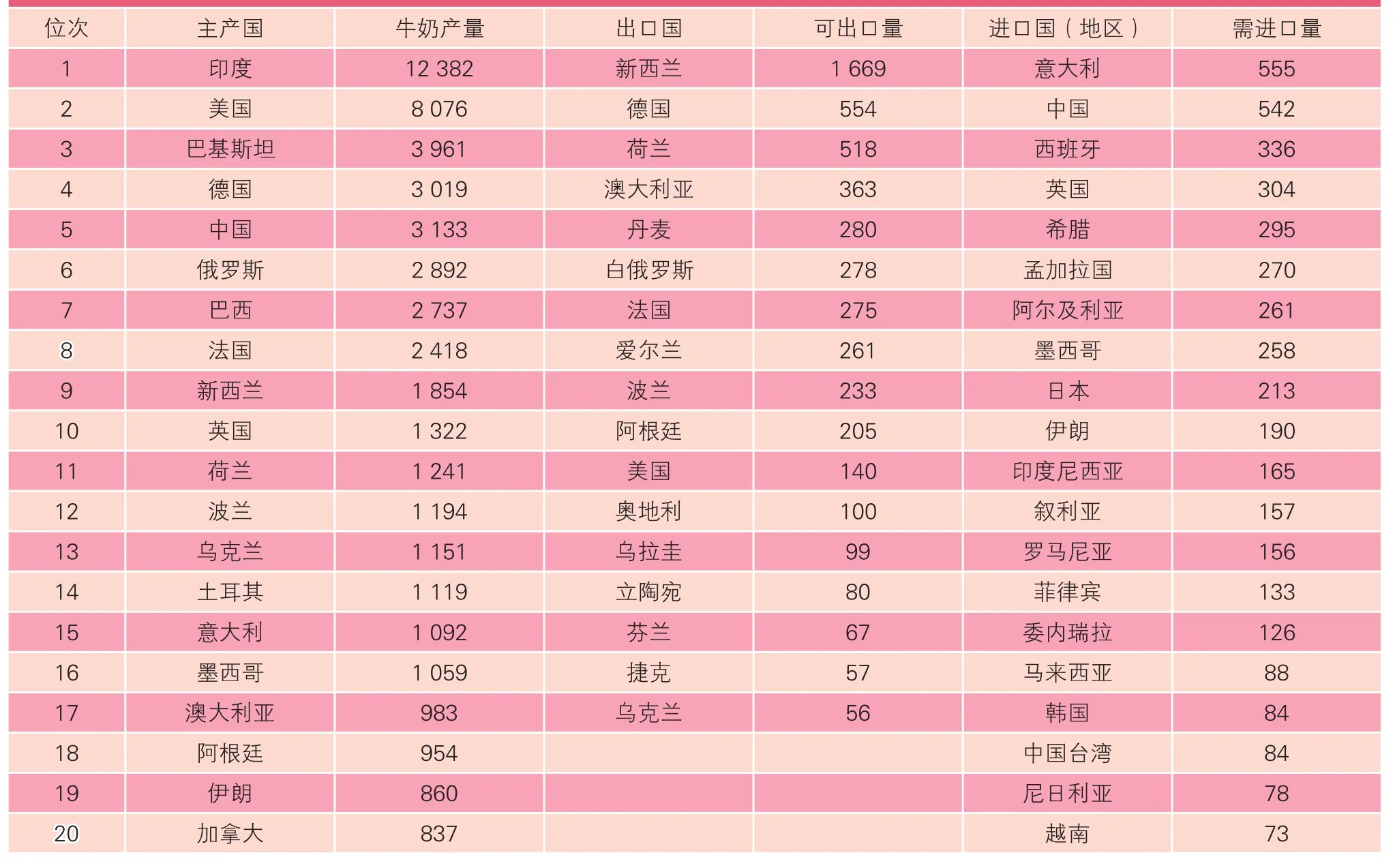

表1列出了2009年世界上主要的产奶大国,以及主要的牛奶净出口国和净进口国。表1中可看出,世界上最大的净出口国为新西兰。2009年,新西兰原奶产量1 854 万t中超过90%的牛奶是供出口市场的,占全球乳品净可出口量的31%。如果将欧盟国家内部贸易除去,再加上澳大利亚进出口量中的一半是新西兰企业恒天然公司的产品,那么新西兰企业乳制品出口占全球牛奶贸易量的66%。欧盟内部牛奶主要出口国为德国、荷兰、丹麦和法国以及爱尔兰,欧盟内部牛奶主要进口国为意大利、西班牙、希腊和英国。欧盟内部各国净生产(2 536 万t)大于净需求(2 185 万t),欧盟作为一个整体是净出口体,可出口量为351 万t。主要净进口国除欧盟国家外主要是亚洲国家,以中国为最大的净进口国,年需进口量约542 万t,约占中国国内牛奶产量的17%。其他主要净进口国为孟加拉国、日本、伊朗、叙利亚、印度尼西亚、菲律宾、马来西亚、韩国、中国台湾和越南,此外是非洲的阿尔及利亚和尼日利亚。美洲的净进口国为墨西哥,净出口国为阿根廷、美国和乌拉圭。非欧盟的欧洲净出口国有白俄罗斯和乌克兰。

图4中深绿色表示牛奶产量远大于国内需求量,棕色表示国内牛奶需求量远大于牛奶生产量。中国虽然是净进口国,但因为净进口量低于国内产量的20%,在图中仍表示为灰色,即基本平衡。

2.2 世界牛奶需求的推动力

世界牛奶的需求可以分为人口增长被动推动需求和人均牛奶消费量增长造成的主动需求两部分。虽然世界上大多数国家的净人口增长率比较低,低于2%,但除了俄罗斯、德国等一些欧洲国家以及亚洲的日本人口逐年略有减少外,世界上大多数国家人口仍是逐年增加的。人口绝对数量增加较多的国家有印度,年增加1 700万,中国670 万,尼日利亚410 万。孟加拉国、巴基斯坦、印度尼西亚和美国四国年均各增加约300 万,巴西年均增长190 万,欧盟27 国总计年增加160 万。过去15 年,全球每年净增加人口约7 800 万。据国际货币基金组织(IMF)预测,该趋势将会一直持续到2015年。多数非洲国家和中东国家人口净增长率极高。这些人口绝对额逐年升高且多数是牛奶生产不足的亚非国家,导致全球牛奶需求逐年增高。

表1 2009年世界牛奶主产国、主要出口国和进口国(地区)排序 单位:万吨 ECM

人均牛奶消费量是以标准奶(ME)来衡量的。奶制品换算成标准奶的系数分别为:全脂奶粉7.4 ME(即消费1 kg全脂奶粉相当于消费7.4 kg标准能量校正原奶),脱脂奶粉5.0 ME, 鲜奶1.2 ME,奶酪(不区分品种)7.2 ME,黄油11.2 ME,乳酪蛋白12.7 ME,浓缩牛奶2.3 ME,乳清粉1.9 ME,乳糖0.01 ME。2009年,西方国家的年人均牛奶消费量均在200 kg标准原奶(ME)以上,欧盟27 国、澳大利亚、美国和俄罗斯分别为277、283、258和222 kg;亚洲的印度、日本、中国和印尼人均牛奶消费量分别为107、78、28和10 kg。从变化趋势上来讲,西方国家年均消费奶量基本稳定,在部分国家还略有降低,比如澳大利亚、日本和英国等,可能与近年来奶制品价格走高有关。亚洲国家如印度、越南、马来西亚、菲律宾以及土耳其、伊朗人均奶制品消费量2008~2009年增长了2%。多数非洲国家年人均牛奶消费量也有较快提高。

从上面的分析可看出,在人口逐年增加,人口城市化进程中收入逐渐提高,人均牛奶消费逐步增长的驱动下,特别是以中国为代表的亚洲和非洲等非传统牛奶消费国,饮食习惯逐步向发达国家靠拢,全球牛奶消费快速发展。2009年全球年人均牛奶消费量为104.5 kg标准原奶。

目前,韩国年人均牛奶消费量为60 kgME,日本为78 kgME,台湾地区为50 kgME。基于中国未来年城镇化率以1.2%的速度发展,农村人口扣除物价因素后收入以年均5%增长,中国年人均牛奶消费量会在2%~3%的增速下,由目前的28 kgME提高到2020年的40 kgME。与此对应,中国年原奶需求量(按未来人口为14.5 亿计)为5 800 万t标准原奶,是目前3 133 万t的1.85 倍。C

猜你喜欢

小猕猴智力画刊(2022年3期)2022-03-29

辽河(2022年1期)2022-02-14

辽河(2022年1期)2022-02-14

现代畜牧科技(2021年4期)2021-07-21

小天使·一年级语数英综合(2021年4期)2021-05-08

小天使·一年级语数英综合(2020年11期)2020-12-16

瞭望东方周刊(2018年12期)2018-04-04

作文周刊·小学一年级版(2016年1期)2016-08-12

当代工人(2015年19期)2015-11-28

中国科技纵横(2015年19期)2015-10-20