盈余管理差异与预警模型构建

——来自ST公司的经验证据

2011-01-17 03:21:01邵毅平浙江财经学院浙江杭州310018

郑州航空工业管理学院学报 2011年5期

邵毅平,路 军(浙江财经学院,浙江 杭州 310018)

一、引 言

1929年美国经济危机爆发,银行倒闭、企业破产、工人失业,“大萧条”时期正式开始。经济危机中投资者的利益受到了极大的损害,从而使其产生了强烈的关注企业运行状况的意愿。从20世纪30年代初开始,学术界开始了对财务危机预警的研究,并取得了一些诸如Altman Z值模型这样应用广泛的研究成果,但当80年后的今天我们再次面对全球金融危机的时候,我们发现已有的预警模型对财务危机的甄别能力并不能满足投资者的需求,投资者依然承受着因为不能很好地预判企业财务恶化而造成的损失。这不禁令我们反思,多年来学术界一直推崇的主要以财务指标来预测企业财务危机的方法可能并非是高效的,单纯的财务指标可能会受到企业盈余管理行为的影响从而无法科学地对企业未来的发展状况作出准确地预测。基于此,本研究将在充分考虑企业经营特征的基础上,首先对财务危机公司与正常公司的盈余管理程度进行差异性检验,在此基础上选取不受或少受企业盈余管理行为影响的相关指标构建财务危机预警模型,研究结果认为,基于现金流量和公司治理指标的预警模型能更好地预测企业财务危机的发生。

二、文献回顾与假设提出

(一)文献综述

财务指标是企业发展状况最直接的反映,它能科学地预判企业的健康状况,也正是这个原因,学者们最初建立预警模型就使用了财务指标。Fitzpatrick(1932)以19家公司作为研究样本,运用单个财务比率的差异作为划分标准,将样本公司划分为破产组和非破产组,他研究发现所有财务指标中判别能力最强的是净利润/股东权益和股东权益/负债两个财务比率,而且还发现在样本公司破产前三年这些财务比率就表现出了显著的差异性。Beaver(1966)运用了现金流量/负债、流动资产/流动负债、净收入/总资产、总负债/总资产、营运资本/总资产来判断企业是否陷入财务危机之中,研究发现现金流量/负债的预警能力最强,其次为总负债/总资产。国内学者早期研究也主要使用财务指标来构建模型,陈静(1999)在研究中就选用流动比率、资产负债率、总资产收益率以及净资产收益率等4个指标进行了单变量分析,同时选用资产负债率、净资产收益率、总资产周转率、总资产收益率、营运资本/总资产以及流动比率6个财务指标变量进行了多元判别分析。陈晓和陈治鸿(2000)研究发现负债/权益比率、应收账款周转率、主营业务利润/总资产比率、留存收益/总资产比率对我国上市公司的财务危机有着显著的预示作用。张玲(2000)、吴世农和卢贤义(2001)等也都采用财务指标建立了预警模型。

虽然目前学术界在建立财务预警模型时主要以选用财务指标为主,但不可忽视的是我国上市公司盈余管理行为普遍存在,不排除某些上市公司管理层为了避免某些财务指标的不够优秀而对其进行人为操纵的可能,在这种情形下单纯建立在财务指标基础之上的财务预警模型的预测效果将大打折扣,学术界已经注意到这一问题的存在并采用各种方法尝试性地改变这种情况带来的不良后果。杨淑娥(2003)在构建企业财务预警模型时首次使用了现金流量方面的指标,黄鹤和李凤吟(2003)构建了一个基于现金流的预警模型并证明该模型的预测准确率达到了80%,刘庆华(2006)也从现金流角度全面探讨了有关企业财务预警的问题。

现金流量也可能会受到管理层的控制,所以对现金流指标的运用也只能缓解但却无法从根本上解决企业盈余管理给预警模型带来的噪音问题,基于此越来越多的学者开始关注不易受管理层操纵的非财务指标。

(二)假设提出

恰当的指标对于能否正确地预测财务危机至关重要,要提高预测的准确性必须首先选择高质量的预警指标。文献综述中已经提到,目前为止大部分学者在建立预警模型时都主要依靠传统的财务指标,但前文中已经证明由于盈余管理行为的普遍存在,我国上市公司财务指标并不能真实公允地反映企业的经营情况,也就是说,不管利用何种方法来筛选指标,指标本身的质量是值得怀疑的。从另一方面讲,如果上市公司经营管理者发现市场更偏好于利用哪些指标来评价公司,那么这无疑就为他们进行盈余管理指明了方向,上市公司会迎合投资者的这种“需求”,最大限度地粉饰相关财务指标,这样的结果就是使得单纯基于传统财务指标的预警模型失去预警效力,至少是丧失预警效率。

盈余管理行为普遍存在,但盈余管理程度不同的公司之间存在差异,根据陆建桥(1999)的研究,亏损公司会有较大幅度的盈余管理行为,ST公司大部分是因为连续两年亏损或者是某年出现巨亏,按照上述研究结论,ST公司将有较大的盈余管理动机。因此盈余管理程度的这种差异性在ST公司和非ST公司之间是否显著是本研究想探明的第一个问题,基于此,本研究提出第一个假设:

H1:ST公司的盈余管理程度较非ST公司的盈余管理程度更高。

以上分析可知,既然已经证明盈余管理行为的普遍存在性,那么再一味地运用传统的财务指标构建财务预警系统就将失去意义。对盈余管理行为造成的财务指标的失真,进而影响模型的预测效果问题,已有部分学者进行了相关研究。目前,这类研究主要是通过分析上市公司盈余管理的方式方法,分析这些方式方法可能对上市公司的哪些财务指标造成影响,然后对这些可能由于盈余管理而发生改变的财务指标进行调整,用调整后的财务指标预测变量建立预警模型,但这类模型存在的一个关键问题是在对相关财务指标进行调整的方法上没有足够的说服力。宋力和李晶(2004)等采用“均值±标准差”对财务指标进行调整然后建立预警模型,这种方法太过笼统,调整后的指标很可能无法代表真实的企业财务状况。吕峻(2006)采用对净利润等指标减去一些特殊的可能与盈余管理密切相关的项目后得到调整后的指标的方法也较为片面,因为这种方法只能剔除部分盈余管理行为的影响,并不能完全避免。在当前上市公司普遍进行盈余管理,导致财务数据普遍失真的情况下,本研究认为非常有必要重点考虑上市公司的盈余管理行为,来构建尽量不受盈余管理行为影响的预警模型,下节实证研究的重点是从现金流量和公司治理指标这两项不容易受到经营管理层影响的变量入手来构建预警模型,试图摆脱盈余管理的影响,因此本研究提出第二个假设:

H2:基于现金流和公司治理指标的预警模型的预警效果要好于基于传统财务指标的预警模型。

三、研究设计

(一)研究样本的选取

1.财务危机的界定

财务危机研究中涉及的一个重要问题是如何对财务危机进行科学界定,本文认为,目前国内文献中普遍采用的以股票被特别处理作为判断上市公司是否陷入财务危机的标准有其合理性。首先,由于国内资本市场发展时间不长,证券市场数据并不规范,目前我国还没有客观全面的信贷违约统计数据库,这就决定了我国学者无法像国外学者一样将违约与否作为企业陷入财务危机的界定标准。其次,在中国资本市场,上市公司的“壳”较为稀有,这使得破产在国内上市公司中相对罕见,更多的是卖壳重组,因此,国内学者以破产来衡量企业是否出现财务危机可行性不高。第三,在我国上市公司被特别处理是一个客观发生的事件,其可度量性较高,而且我国ST和*ST上市公司大部分都是通过债务重组、资产置换等来摆脱“特别处理”,这预示着被特别处理的上市公司确实存在着较为明显的财务困境。第四,我国学者赵宇恒(2003)、吕长江和赵岩(2004)都论证了以特别处理作为区分财务危机公司和非财务危机公司的可行性。基于以上原因,本研究也将上市公司股票是否被证券监管部门特别处理作为区分财务危机和非财务危机公司的标准。

2.财务危机和非财务危机样本的选取

本研究在选择财务危机样本公司时,遵循以下原则:

首先,本研究初步从全部沪深A股上市公司中挑选出的研究样本为2009年度被ST的26家上市公司和2010年度被ST的34家上市公司,这些公司都主要由于2007~2008年度(或2008~2009年度)经审计的净利润均为负值或公司2008年度(或2009年度)经审计后的股东权益为负值这两个原因而被证券监管部门ST,这样选择的样本公司与本研究前文中对财务危机公司的定义是一致的。另外,在样本选择的过程中,本研究排除了因注册会计师出具无法表示意见或否定意见的审计报告、未能及时披露年度财务报告等特殊原因而被实施特别处理的公司,虽然这其中个别公司可能确实发生了财务危机,但是需要进一步的资料来支撑才能做出具体判断,并且这样的公司在2009年和2010年出现的频率不高,因此,本研究认为将这些特殊样本排除在本研究选样之外并不会影响研究结论。

其次,由于我国某些上市公司曾多次被ST,而后又摘帽,接着又被ST,陷入被ST与摘帽的循环之中,因此本文认为,这些公司被ST前几年的财务数据就很有可能不能够充分体现其财务状况从健康到恶化的渐近性变化,因而把这部分样本纳入模型之中势必会影响模型的预警效果,基于此种考虑,本文剔除了2家2010年被ST的公司,选取的样本是在2009年度和2010年度首次被特别处理的58家ST上市公司。

最后,由于下文研究中涉及盈余管理变量的计量,所以本研究选择的ST样本公司要求在被ST前三年已上市并且可以获得其财务报表数据。

3.正常公司样本的选取

遵循以往学者研究惯例,本研究主要通过将ST公司与非ST公司进行配对对比来研究财务危机预警模型,因此,本研究在选择配对非ST上市公司时遵循以下选取原则:

首先,为了控制财务危机样本组与非财务危机样本组之间的时间性差异、公司规模差异和行业差异可能带来的模型偏差,对应每一个ST公司,本研究按同一会计年度、行业相同、资产规模相近的原则选择出一个非ST公司。配对公司资产规模应尽量控制在5%的差异以内,但由于受同行业以及我国上市公司数量限制,本研究的样本选取过程中有少量公司稍微放宽条件,尽管如此2010年仍然有1家ST公司因为无法选择到符合标准的配对样本而被放弃。

其次,由于ST样本组研究的是被特别处理的前三年即2006年度(或2007年度)的财务数据,因此要求非ST样本公司也必须在2006年前就已上市,并可以获得完整的财务数据。

最后,同样为了确保建立更加精确的预警模型,在选择非ST样本公司时必须选择5年以内未曾被ST的上市公司,以保证其一贯良好的财务状况以作对比。

如果样本的配比精度低很可能会降低模型的预测能力,因此本研究在选择配对样本的时候严格贯彻上述原则,经过选择后本研究得出57对研究样本。

(二)预警指标选择

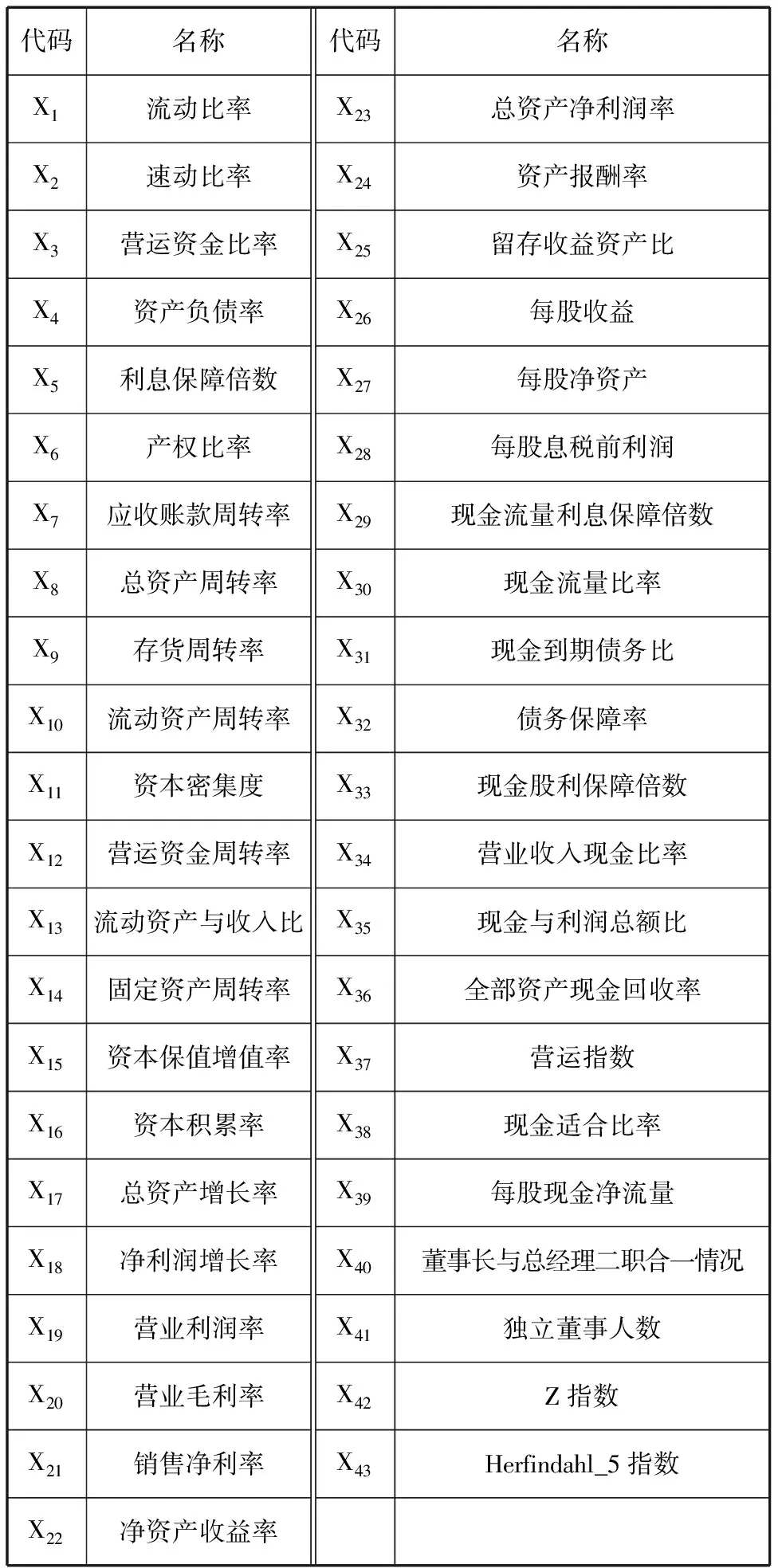

首先,为了证明基于传统财务指标的预警模型和基于现金流及公司治理指标的预警模型在预警效果上的差异性,本研究既选择了传统财务指标也选择了现金流量指标和公司治理指标,本研究所选指标如表1所示。

表1 初步选取的预警指标

其次,指标所在期间的确定方面,本研究以上市公司被特别处理的前3年作为样本的时间范围,如果记上市公司被特别处理当年为t年,即选取上市公司被特别处理之前的t-3年的截面数据来建立预警模型。本研究之所以不考虑使用t-1年的财务报告数据来预测上市公司t年的状态,是因为我国上市公司的年报披露制度规定上市公司在t年是否被特别处理是由其t-1年财务报告的公布所决定的,而财务报告的公布和是否被特别处理这两个时间理论上是同时发生的,所以即使使用t-1年数据建立的预警模型有很高的预测精度,在实际预测中也没有太大的应用价值。另外我们也没有采用特别处理公司t-2年的数据,因为如果一家公司在t-1年经审计净利润不为负,那么即使该公司在t-2年发生亏损,那它在t年也肯定不会被特别处理;而如果一家公司在t-2年亏损,基于这一年数据对t年“特别处理”的预测将变成简单的对t-1年亏损还是盈利的预测。此外,何沛俐等(2002)通过利用时序样本实证研究发现,在t-4年时,财务危机企业与正常企业之间的差异是不明显的,公司财务危机的有效预测期往往以t-3年为起点。基于此,本研究将使用特别处理公司和配对公司t-3年的数据来建立预警模型,具体来讲就是2009年被特别处理的上市公司选取2006年的指标数据,2010年被特别处理的上市公司选取2007年的指标数据。

本研究实证数据来源于CCER经济研究中心色诺芬数据库和国泰安CAMAR数据库。

四、实证结果及解释

(一)描述性统计分析

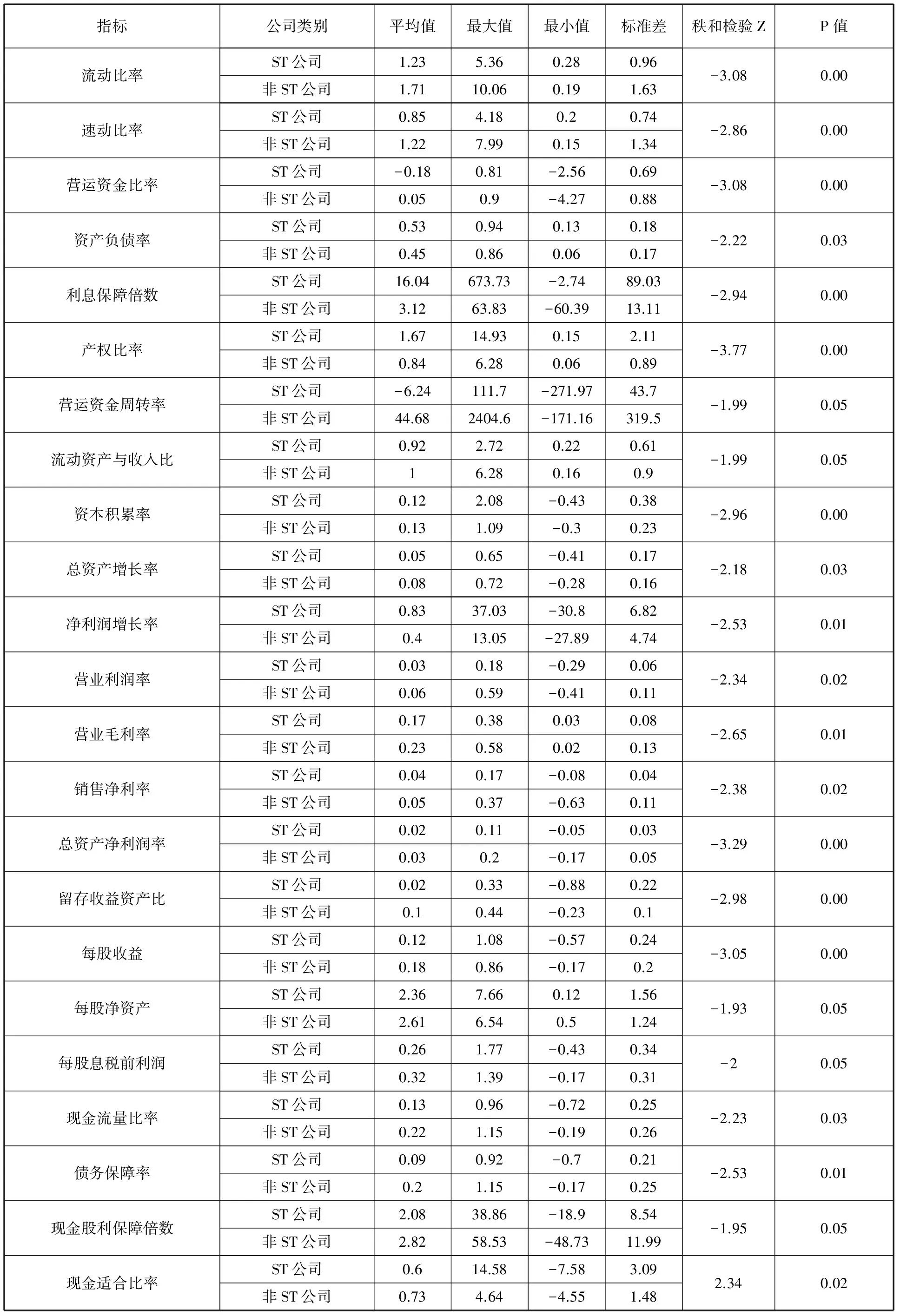

前文在表1中已初步选取了28个传统财务指标和11个现金流量指标,但预警指标过多,一方面会给信息的收集、整理和分析带来很大的不便,降低工作效率,不利于财务危机的预警;另一方面,如果预警指标之间存在较强的相关性,则有可能会导致预警判别结果出现偏差。因此在使用这些预警指标建立判别模型之前,需要对表1中的37个预警指标进行相关筛选,以达到运用尽可能少的、有代表性的指标来反映尽可能多的信息的目的。本研究选择运用差异性检验来进行初步筛选,差异显著性检验主要反映差异的产生是源自于偶然的波动还是一种必然的趋势,是根据样本数据推断总体特征的一种方法。由于符合本研究要求的样本数太少,所以使得样本指标分布的正态性受到影响,为了避免这种影响,本研究采取了非参数秩和检验来推断ST公司和非ST公司之间相关指标的差异性,相关统计结果见表2。

表2 描述性统计及差异性检验①

从表2可知,本研究选择的大部分指标在ST公司和非ST公司之间存在差异,其中,流动比率、速动比率、营运资金比率、利息保障倍数、产权比率、资本积累率、留存收益资产比和每股收益等指标的差异是在1%水平上显著的,其他指标差异的显著性相对不高。为了保证信息的全面性,本研究接受了相对较高的显著性水平,但这导致的结果是指标依然过多,因此本研究在建立预警模型之前进行了因子分析。

(二)盈余管理差异性检验

1.盈余管理的计量

在进行描述性统计之后本研究首先对假设一进行检验,检验假设一的首要问题就是科学地计量ST公司和非ST公司的盈余管理程度。

根据现代会计制度的权责发生制,公司的会计盈余包括经营活动现金净流量和应计利润两部分。虽然从理论上讲,企业可以通过操纵经营活动现金净流量和应计利润两种方式来进行盈余管理,但实实在在的现金净流量不容易被操纵,即使被操纵,其成本也较高,所以现实中大部分企业都是通过操纵应计利润来进行盈余管理的,但不是全部应计利润都是可以被操纵的,应计利润可以划分为可操纵性应计利润和非可操纵性应计利润,琼斯模型就是基于这种思想发展起来的。

Jones(1991)在研究面临进口压力的公司在接受调查期间是否会进行盈余管理,以降低企业在被调查期间的盈余来获得进口补贴、税收减免等优惠的问题时首次提出了琼斯模型,后经Dechow,Sloan and Sweeney(1995)的修正而发展出修正的琼斯模型,Bartov,Gul and Tusi(2001)摒弃以前琼斯模型中使用时间序列数据来估计参数的方法,主张采用横截面数据对系数进行估计,从而发展出横截面修正的琼斯模型。近年来已经有越来越多的学者检验发现琼斯模型或其适当变型在预测我国上市公司盈余管理程度中的有效性(夏立军,2003;张雁翎、陈涛,2007;王生年,2008;黄梅、夏新平,2009),所以本研究采用横截面修正的琼斯模型来估计上市公司的盈余管理程度。

NDAit=a1(1/Ait-1)+a2[(△REVit-△RECit)/Ait-1]+a3(PPEit/Ait-1)

(1)

TAit/Ait-1=α1(1/Ait-1)+ α2(△REVit/ Ait-1)+ α3(PPEit/Ait-1)+εit

(2)

DAit= TAit/Ait-1-NDAit

(3)

其中,NDAit代表公司i第t年的非操纵性应计利润;②DAit代表公司i,t年可操纵性应计利润;TAit/Ait-1代表公司i,t年的总应计利润;△REVit为公司i,t年营业收入与t-1年营业收入之差额;③△RECit为公司i,t年与t-1年应收账款之差额;PPEit为公司i,t年年末固定资产价值;Ait-1为公司i,t-1年年末总资产;εit为随机扰动项。

公式(1)中的特征参数a1、a2、a3为公式(2)中α1、α2、α3的OLS估计值。

值得一提的是,本研究在计算ST公司和非ST公司的盈余管理程度时面临两种方法的选择,一种是不同类型公司分别按照琼斯模型回归分析,另一种是按照全体A股公司回归,然后从中提取ST公司和非ST公司的盈余管理程度值。在进行回归之后本研究发现前者回归后个别系数不显著,这将影响盈余管理程度计量的科学性,所以本研究选择了后一种方法,在对后一种方法的处理上本研究首先按照中国证监会公布的上市公司行业分类标准进行了分行业分年度的OLS估计以求得不同行业不同年度的α1、α2、α3估计值,但发现OLS估计值大部分无法通过t检验。然后,我们又借鉴陈武朝和张泓(2004)的做法对行业进行了适当的合并分类,计算出的结果仍然大部分不显著,这在国内相关研究中也有类似发现(雷光勇和刘慧龙,2006),另外,刘峰和王兵(2006)指出夏立军(2003)的研究在计算上存在偏差,即指出修正的Jones现金流量模型最有效地揭示盈余管理,并采用综合样本估计的结论要优于分行业样本估计,因此为了保证模型的有效性,本研究采用了分年度横截面扩展琼斯模型来估计可操纵应计利润值,本研究以盈余管理程度的绝对值来表示公司的盈余管理幅度。

2.差异性检验

在估计出所有样本公司的盈余管理水平之后,本研究对ST公司和非ST公司之间盈余管理程度的差异性进行了非参数检验,检验结果如表3。

表3 盈余管理程度差异检验

从表3可以发现没有证据表明假设一得到验证,ST公司和非ST公司之间的盈余管理程度并未出现显著差异,根据前文的分析,这极有可能是盈余管理行为在我国上市公司中普遍存在所致,由于大部分上市公司都存在盈余管理行为,所以ST公司和非ST公司之间盈余管理幅度的差异并不显著。

(三)预警效果检验分析

1.因子分析

(1)传统财务指标因子分析

首先,初始传统财务指标的相关性分析认为,本研究选取的传统财务指标相关性符合进行因子分析的基本要求。

其次,SPSS17.0软件首先输出KMO测定结果,以确定本研究中的财务指标是否可以进行因子分析。其值范围从0到1,值越靠近1,表明对这些变量进行因子分析的效果越好。本研究的KMO为0.657,因此可以进行因子分析。

再次,经主成分分析之后,本研究选出了5个特征值大于1的因子变量(F1~F5)成为下文构建模型的主成分变量。第一个因子变量的方差贡献率为35.009%,第二个为11.37%,第三个为9.668%。

最后,根据SPSS输出的因子得分系数矩阵可以得出5个主因子的线性表达式:

F1=-0.034X2+0.013X3+0.01X4+0.011X5-0.036X6+0.103X15+0.129X19+0.044X20+0.135X21+0.144X22+0.162X23+0.008X12+0.045X25+0.151X26+0.07X27+0.143X28-0.041X1+0.162X24

F2=0.231X2+0.212X3-0.249X4+0.018X5-0.195X6-0.016X15-0.036X19+0.021X20-0.054X21+0.002X22+0.012X23+0.003X12+0.098X25+0.054X26+0.097X27+0.017X28+0.237X1-0.008X24

F3=0.106X2+0.063X3-0.093X4-0.047X5-0.011X6-0.046X15+0.23X19+0.32X20+0.205X21+0.112X22+0.101X23+0.049X12-0.226X25-0.192X26-0.419X27-0.246X28+0.109X1+0.077X24

F4=0.204X2-0.017X3+0.137X4-0.191X5+0.171X6+0.39X15-0.171X19+0.027X20-0.211X21+0.164X22-0.047X23-0.157X12-0.446X25+0.135X26-0.027X27+0.154X28+0.221X1-0.017X24

F5=0.036X2-0.083X3-0.007X4+0.478X5+0.11X6-0.03X15+0.057X19+0.317X20+0.049X21-0.085X22-0.032X23+-0.76X12+0.042X25-0.027X26+0.114X27+0X28+0.029X1-0.033X24

(2)现金流量指标因子分析

首先,初始现金流量指标的相关性分析认为,本研究选取的传统财务指标相关性符合进行因子分析的基本要求。

其次,SPSS17.0软件首先输出KMO测定结果,本研究的KMO为0.712,因此可以进行因子分析。

再次,经主成分分析之后,本研究选出了3个特征值大于1的因子变量(F21~F23)成为下文构建模型的主成分变量。第一个因子变量的方差贡献率为31.662%,第二个19.669%,第三个为9.368%,第四个为7.963%,第五个为5.792%。

最后,根据SPSS输出的因子得分系数矩阵确定各个因子关于传统财务比率的线性表达式。

F21=0.101X29+0.234X30+0.073X31+0.232X32+0.124X33+0.193X34+0.099X35+0.233X36+0.002X37+0.053X38+0.129X39

F22=0.244X29+0.043X30+0.237X31+0.035X32-0.065X33-0.189X34+0.063X35-0.067X36+0.664X37+0.381X38-0.216X39

F23=-0.162X29-0.18X30-0.209X31-0.22X32-0.109X33+0.326X34+0.746X35-0.025X36-0.046X37+0.327X38-0.075X39

2.预警模型构建

国内外对于财务预警的研究中Logistic回归模型应用最广泛,这主要得益于两方面的原因:一方面实证检验表明Logistic回归模型的预测精度较高,误判率较低;另一方面Logistic回归模型不需要样本变量服从严格的假设,即不需要自变量呈现多元正态分布及两组样本等协方差,适用范围较广。

Logistic逻辑回归分析的假设前提有两个:一是数据来自随机样本;二是自变量之间不存在多重共线性关系。而本研究中经上文主成分分析得出的因子变量已消除了线性相关,因此下面本研究将采用Logistic回归模型展开实证研究,分别构建我国上市公司传统财务指标和现金流公司治理指标预警模型。

(1)基于传统财务指标的Logistic模型

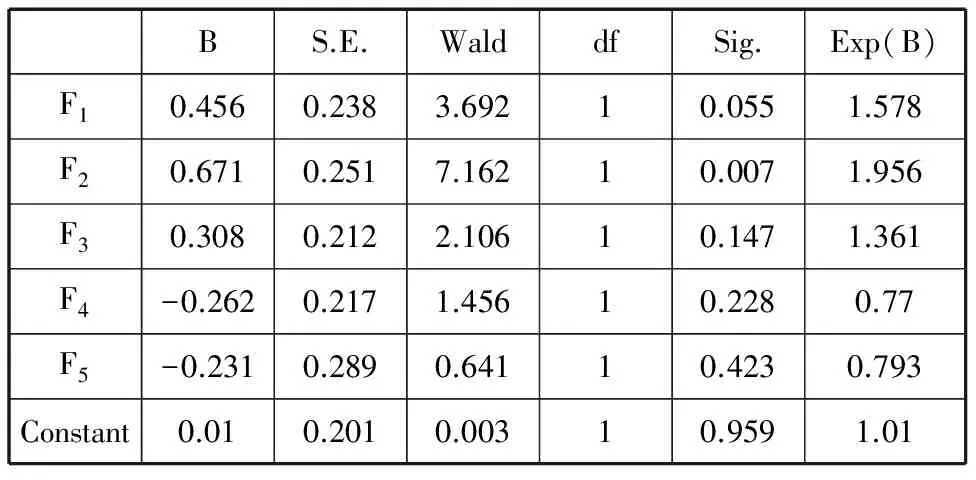

本研究将运用SPSS17.0提供的Binary Logistic回归方法,将ST公司赋值为0,非ST公司赋值为1,根据我国57家财务危机样本企业与57家正常样本企业被特别处理前三年的传统财务指标数据,利用前文中已确定的5个因子为自变量,构建Logistic回归模型,计算其陷入财务危机的概率。如果此概率大于某个设定值,则推断公司将陷入财务危机,而这个设定值即为模型判别的分割点,大多数学者都普遍倾向选择0.5作为分割点对样本进行分类。如果计算出的某公司的概率值大于0.5时,就判定该公司两年后将成为ST公司或陷入财务危机中;反之,则判定该公司两年后仍然属于正常企业。本研究同样遵循该判定方法,将0.5作为财务危机企业与正常企业的判别分割点,回归结果如表4所示。

表4 基于传统财务指标的logistic模型

根据Logistic回归结果可得基于传统财务指标的预警模型为:

Ln[P/(1-P)]=0.456F1+0.671F2+0.308F3-0.262F4-0.231F5+0.01

(2)基于现金流和公司治理指标的logistic模型

表5 基于现金流和公司治理指标的logistic模型

同上文方法,本研究建立现金流和公司治理变量指标的预警模型,Logistic回归结果如表5:

根据Logistic回归结果可得基于现金流和公司治理指标的预警模型为:

Ln[P/(1-P)]=0.406X40+0.101X41-0.134X42-103.631X43+0.866F21+0.126F22-0.924F23+1.9

3.预警效果比较

两种Logistic模型的回判效果如表6和表7所示。

表6 传统财务指标logistic模型判别效果

表7 现金流和公司治理指标logistic模型判别效果

从表6和表7比较中我们可以发现,基于现金流和公司治理指标logistic模型判别效果要显著好于传统财务指标logistic模型,本研究的假设二得到验证。相对于传统财务指标logistic模型,基于现金流和公司治理指标logistic模型不仅在总体判别率上高出23.7%,而且犯第一类错误(将ST公司错判为非ST公司)的概率从28.1%下降为10.5%,这无疑将大大降低财务预警的识别成本。

五、稳健性检验

为了保证实证结果的稳健性,本研究对验证两个假设的方法都进行了稳健性检验。

(一)盈余管理计量稳健性检验

本研究选择了用Jones模型来计量上市公司盈余管理程度,尽管该模型得到广泛认可和应用,但也有部分学者质疑这一模型的有效性,为此本研究选择了DeAngelo模型来对Jones模型计量的盈余管理程度进行稳健性检验。稳健性检验结果表明,本研究假设一不成立,支持了前文结论。

(二)预警模型稳健性检验

本研究在因子分析的基础上建立Fisher线性判别模型来检验Logistic模型实证结果的稳健性,结果表明本研究假设二依然成立,即基于现金流和公司治理指标的预警模型的预警效果要好于基于传统财务指标的预警模型。

六、结论及展望

本研究首先针对ST公司和非ST公司之间盈余管理程度的差异性进行检验,检验的结果表明ST公司和非ST公司之间在盈余管理程度上不存在显著差异,本研究认为这是因为盈余管理行为在我国上市公司中普遍存在以至于幅度的差异在两类公司之间并不显著所致;然后基于对我国上市公司中盈余管理行为普遍存在的认识,本研究试图建立一种尽量少受盈余管理行为影响的预警模型,因此选择了现金流量指标和公司治理指标建立模型,回判结果显示,本研究中建立的基于现金流和公司治理指标的预警模型的预测效果显著好于基于传统财务变量的预警模型。

虽然本研究建立的基于现金流量指标和公司治理指标的预警模型在预测效果上相比于传统财务指标模型有了较大幅度提高,但现实中现金流量在一定程度上还是会受到公司管理当局的干预,所以未来的研究中应寻找更加客观独立但预警效果又好的指标,目前学术界开始关注的宏观经济变量指标符合这一要求,但由于基础理论匮乏,目前的应用效果一般,以后的研究中应加强宏观经济指标的研究和运用。

注释:

①简化起见,本文只报告了秩和检验存在显著差异的预警指标.

②本研究中所有应计利润都是指经过上期期末资产调整后的应计利润.

③根据琼斯(1991)的观点,模型中的△REV用来“控制公司运营的经济环境”。我国学者一般用主营业务收入变动额或者营业收入变动额来计算该变量,本研究借鉴陆建桥(1999),毛新述、戴德明(2009)等学者的做法,使用公司营业收入的变动额作为控制公司运营环境的变量.

参考文献:

[1]Fitzpatrick P J. A Comparison of Ratio of Successful Industrial Enterprises with Those of Failed Firms [J].Certified Public Accountant, 1932(2):589-605.

[2]Beaver W N. Financial Ratios as Predictors of Failure, Empirical Research in Accounting: Selected Study [J].Journal of Accounting Research (Supplement), 1966,(4):71-111.

[3]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999,(4):31-38.

[4]陈晓,陈治鸿.中国上市公司的财务困境预测[J].中国会计与财务研究,2000,(3):55-72.

[5]张玲.财务危机预警分析判别模型及其应用[J].预测,2000,(6):13-31.

[6]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001,(6):46-55.

[7]杨淑娥,徐伟刚.上市公司财务预警模型——Y分数模型的实证研究[J].中国软科学,2003,(1):56-60.

[8]黄鹤,李凤吟.从现金流角度构建财务困境预测模型[J].辽宁工程技术大学学报(社会科学版),2003,(6):24-27.

[9]刘庆华.基于现金流量的企业财务预警系统研究[D].成都:西南财经大学,2006.

[10]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,(9):25-35.

[11]宋力,李晶.上市公司财务危机预警模型的实证研究[J].财经论丛,2004,(1):85-90.

[12]吕峻.基于财务比率调整的上市公司财务困境预测[J].山西财经大学学报,2006,28(1):135-139.

[13]赵宇恒.运用聚类分析对ST作为上市公司财务困境标准的可行性分析[J].中国会计电算化,2003,(9):8-11.

[14]吕长江,赵岩.中国上市公司特别处理的生存分析.中国会计评论,2004,2(2):311-338.

[15]何沛俐,章早立.立体空间下的全新财务危机远期预警模型[R].深圳证券交易所第五界会员单位,基金管理公司研究成果,2002.

[16]Jones J J. Earnings management during import relief Investigations[J]. Journal of Accounting Research, 1991,(2):193-228.

[17]Dechow P M, Sloan R G, Sweeney A P. Detecting earnings management[J].The Accounting Review,1995,(2):193-225.

[18]Bartov E, Gul F A, Tsui A J. Discretionary accruals models and audit qualifications[J]. Journal of Accounting and Economics, 2001,(12):421-452.

[19]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,(2):94-122.

[20]张雁翎,陈涛.盈余管理计量模型效力的实证研究[J].数理统计与管理,2007,(3):481-488.

[21]王生年.盈余管理影响因素研究——公司治理视角[D].北京:经济管理出版社,2009.

[22]黄梅,夏新平.操纵性应计模型检测盈余管理能力的实证分析[J].南开管理评论,2009,12(5):136-143.

[23]毛新述,戴德明.会计制度改革、盈余稳健性与盈余管理[J].会计研究,2009,(12):38-46.

[24]陈武朝,张泓.盈余管理 审计师变更与审计独立性[J].会计研究,2004,(8):81-86.

[25]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006,(1):129-136.

[26]刘峰,王兵.盈余管理计量模型评价[D].中山大学管理学院工作论文,2006.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

安顺学院学报(2019年2期)2019-07-04 00:41:44

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

商周刊(2017年6期)2017-08-22 03:42:49

中国财政年鉴(2017年0期)2017-07-04 08:49:18

统计与决策(2017年2期)2017-03-20 15:25:24

通化师范学院学报(2016年11期)2017-01-15 14:02:46

中国财政年鉴(2016年0期)2016-06-05 15:23:31

财经界(学术版)(2015年20期)2015-12-23 09:20:15