财务外包与议价博弈:模型构造与理论解释

2011-01-17 03:21:01张丽丽安徽三联学院安徽合肥230601

郑州航空工业管理学院学报 2011年5期

王 力,张丽丽(安徽三联学院,安徽 合肥 230601)

一、引 言

管理学者一般将外包定义为企业或其它组织将“过去自我从事(或预期自我从事的)工作转移给外部供应商”①(Corbett,2004a,2004b,P.1)。服务外包则被定义为“依据双方一定标准、成本和条件的合约将原先由内部人员提供的服务转移给外部组织承担”②。

财务外包是发包企业将某一部分或整体财务流程交由服务供应商,由其进行财务流程的具体处置并就所提供的服务而获取利益的行为。据Everest Research Institute调查:2010年全球财务外包市场规模增长超过20%,平均合同价值(AVC)达到370亿美元,作为BPO市场子类,成为继IT外包外的第二大外包业务。国内学者对财务外包规模化研究集中在最近年份,最早分析财务外包时是将其作为BPO结构中的一个子类分析,独立分析的比重不足。对FAO基本分析主要体现在外包动因、风险以及供应商选择等问题。朱冬琴(2008)阐述财务外包的动机在于降低企业经营成本、专业技能支撑、提高信息披露质量和可信度,并同时对我国企业财务外包模式进行探讨③;彭一浩(2009)根据信息经济学的委托代理理论,分析企业财务外包中的道德问题,通过对模型的求解,认为在信息不对称条件下财务外包的道德问题必须通过监督加以控制④;王力等(2009,2011)阐述了FAO发展历程、动机及风险问题,并部分解决了我国承接国际财务外包的可行性和需要解决的问题⑤⑥;程淑珍(2011)在研究离岸财务外包时,特别将文化冲突、领导机构鲜见拿出分析,强调文化及组织结构问题对外包合同履行的若干影响⑦。

总体来说,作为服务外包业务子类,财务外包分析比重相对较少,存在有较多文献视角多定位于公司层面,描述与财务外包相关问题。其分析方法多定性为主,定量分析比重不足。鉴于此,文章试图将决策与合作博弈论纳入到财务外包分析中去,以发包方视角构建财务外包理论模型,以期能对企业财务外包模式选择提供借鉴。

二、模型假设

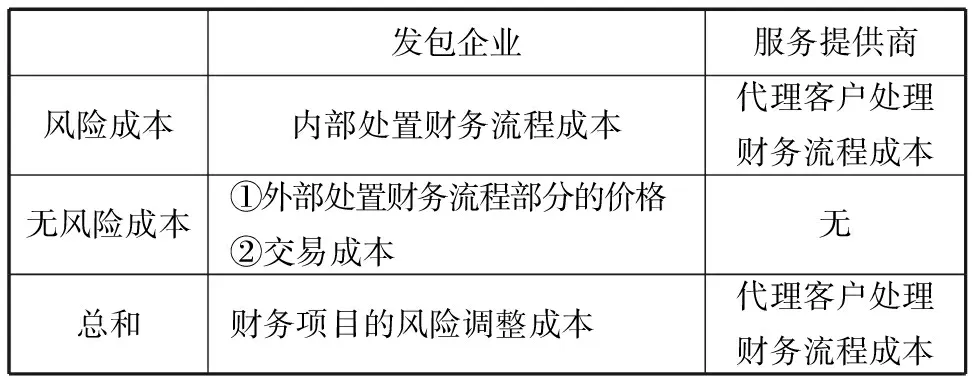

现有关于财务外包的主要动机依旧是以成本节约作为导向。发包企业选择外包模式多为最小化某一财务模块的成本。为简单起见,假定发包企业在选择外包与内部处理财务流程上都可行,外包选择只是其基于成本—收益角度的审慎决策。搭建模型的目的是为找到这样一点价格,在该价格下,交易双方均能实现各自利益最大化或成本最小化。先对模型所涉及参数进行必要说明,具体见表1。

对发包企业来说,其总成本构成有两类:风险成本和无风险成本。风险成本则主要表现在企业处理内部财务模块的成本,无风险成本则是将财务模块转移至服务供应商,此时内部处理财务流程风险也转移至供应商。还存在双方之间的交易成本。而对服务提供商来说,其总成本构成主要为代理客户处理财务流程的成本,这一部分性质为风险成本。

表1 参数说明

以i表示与发包企业相关的参数;ξ表示与服务供应商的相关参数。如此,整个财务流程内部处理成本为Ci,服务供应商处置的成本为Cξ。

按照决策理论,需要对价格的边界进行估计,主要依赖于发包企业与服务供应商的决策规则,建立假定2。

假定2:交易双方的风险调整成本服从一般结构,为Φ=μ+ασ2,α>0为风险厌恶系数。如此发包企业与供应商均依据成本体现各自风险厌恶程度,发包企业试图最低化其风险调整成本。

假定3:财务流程无论在企业内部还是外部均无限可分,某一财务流程都与其他流程完全相关,流程相同则对应风险相同。

由假定3,存在某一财务模块及相关成本与风险之间的配比关系,这意味着财务外包比例越高,则财务流程处置成本越高,进而相关风险越高。为得到最优的外包比例,定义决策变量λ∈[0,1],作为财务流程外包比例,则(1-λ)为内部处理财务流程比例。当λ=1时表示财务流程完全由供应商处理,而λ=0则表示不存在外包行为。而当某块财务流程外包给供应商时,会产生交易成本。主要是交易双方的沟通与协调成本,为简化,仅假设交易成本与外包财务模块大小线性相关。

假定4:当发包企业财务流程以某一比例外包至服务供应商,即λ=0时,发包方无风险交易成本为K(λ)=λf,可知交易成本是可变的。

由于模型主要是从发包企业角度说明,因而省略了服务供应商的交易成本。除却交易成本外,发包企业外包财务流程也依赖于服务供应商所要求的价格,如果价格合适,发包企业会接受该价格,而服务供应商也会就此价格达成协议并确定相关服务内容。

假定5:服务特征与质量、价格是在合同里充分界定,对发包企业不产生风险。

三、发包企业与服务供应商价格谈判

使用交易双方的偏好作为定价的估值标准,价格确定是以发包企业与供应商的风险调整成本确定。由表1可知,发包企业风险调整成本为内部处理财务流程成本和财务流程外包部分的价格以及交易成本构成;服务供应商成本则由接包风险调整成本构成。

(1)

L(λ)=μξλ+αξ(σξλ)2

(2)

服务供应商期望在高于L(λ)的价格下达成协议,如果价格低于L(λ),其并不期望达成协议。如果价格等于L(λ),则服务供应商对是否达成协议无差异。

如此协议区间存在的条件为:∃λ∈:U(λ)>L(λ)。考虑到U(0)=L(0)=0以及λ→0条件下,对U(λ)和L(λ)就λ求一阶导数,为:

图1表示价格范围的上界和下界和最终的协议区间。

图1 外部开发项目的价格范围

我当头棒喝一般,用镜头瞄准孩子们与妹妹,还有那一盘西瓜,猛按快门,一张接一张,我看着不懂人类适者生存的西瓜在记忆卡读取时鲜红无辜的样貌,心中觉得不忍,偷偷叹了口气。

由于该议价博弈为合作博弈,同时反映集体理性,因此可以认为可行解是帕累托最优的。

公理3是假定1和2的直接结论。由于偏好函数满足贝努利规则,增加仿射效用转换仍满足相同的偏好规则,因此,效用测度方法的变化并不导致博弈结果变化,或者结果也遵循相同方式变化。

(3)

对公式(3)右式就P(λ)求导,一阶条件为:

γ(U(λ)-P(λ)1-γ(P(λ)-L(λ))γ-1=(1-γ)(U(λ)-P(λ))-γ(P(λ)-L(λ))γ

(4)

P(λ)=L(λ)或P(λ)=U(λ)都是只对交易一方有利,因而是不真实的。这里仅考虑L(λ) P(λ)=γ·U(λ)+(1-γ)·L(λ) (5) 对公式(3)就P(λ)求二阶导数,其值为负。 (6) 发包企业可以选择最优的λ来最小化目标函数的风险调整成本,其包含了有风险的内部处理成本、无风险的交易成本和估计价格(见表1),交易成本遵循假定4,价格条件遵守公式(6)。综合考虑这些函数,同时将包括λ在内的所有变量视为外生变量,并代入到目标函数,则财务流程外包成本可由服从正态分布的随机变量的期望值得出,为: M(λ)=μI(1-λ)+K(λ)+P(λ) (7) 标准差为: (8) 利用假定2,发包企业外包财务流程的整个风险调整成本可以表示如下: Φ(λ)=M(λ)+αi(S(λ))2 λ2)-λf)+(1-γ)(μξλ+αξ(σξλ)2)+ αi(σi(1-λ))2 (9) 经过代数变换,方程(9)可以简化为: =Φi-(1-γ)(U(λ)-L(λ)) (10) 由方程(10)知,一定外包比例下财务流程的风险调整成本Φ(λ)等于发包企业整个财务流程的风险调整成本Φ减去1-γ与在U(λ)和L(λ)差异相乘所得,即为外包的总体得益。 现在求λ,先忽略λ∈[0,1]这一条件,对Φ(λ)求一阶导数,且一阶导数为0时: (11) 解这个等式,得: (12) 二阶导数应该大于0,则: (13) 综上所述,可以得出如下结论: (1)存在发包企业与财务服务供应商达成协议的价格区间,在这个价格区间下,发包企业与服务供应商能获得基于联合利益最大化的最优价格。 (2)发包企业选择在多大程度上外包财务流程,取决于各类影响参数。其中,发包企业内部处理财务流程的预期成本越高,则外包程度越高;其内部处理财务流程风险越大,外包程度越高;其本身风险厌恶程度越高,则外包程度也越高。而在这个比例下,从供应商角度看,供应商代理发包企业处理财务流程的预期成本、风险和风险厌恶程度与外包程度成反比。 (3)最后,在固定价格下所达成的最优外包比例,其与交易双方的议价能力无关,这与传统认知相悖,如此可能需要动态化外包价格做出进一步分析。 注释: ①Michael Corbett,2004:outsourcing is the turning over to outside suppliers of work that big companies and other institutions used to do (or could be expected to do) for themselves. ②卢锋.服务外包经济学分析:产业内分工视角——兼论我国承接国际服务外包问题[R].北京大学中国经济研究中心讨论稿系列,2007,(10):49-61. ③朱冬琴.财务外包动因及其对中国的实践启迪[J].审计与经济研究,2008,(6):63-66. ④彭一浩.基于委托代理理论财务外包道德风险模型分析[J].财会通讯·理论版,2009,(3):64-65. ⑤王力,等.国际财务外包:特征及风险防范[J].财会学习,2009,(9):73-76. ⑥王力,等.国际财务外包与中国适用[J].财务学习,2011,(2):27-30. ⑦程淑珍.发包方视角下的财务外包问题探讨[J].企业经济,2011,(3):168-170. ⑧纳什(1950)的公理系统依赖于对称性假设,这里以非对称公理作为前提. ⑨公理1到公理3在合作博弈中是无争议的。Nash(1950), Kalai、Smorodinski(1975)和Shapley(1953)。另一条关于“无关选择独立性”假定在该模型中并不存在,为此可以不制定该公理. 参考文献: [1]杨烨,刘权.政府公共服务外包:价值、风险及其法律规制[J].学术研究,2011,(4):51-58. [2]朱文忠. 国际服务外包CSR问题与对策研究[J].国际经贸探索,2010,(12):47-52. [3]宋笑月,尹少华. 我国服务外包供应商差异化的竞争策略[J].2011,(2):48-50. [4]陈正儒,吴俊,刘厚俊.国际分工视角下的服务外包与产品外包[J].南京社会科学,2011,(3):20-25. [5]朱冬琴.财务外包动因及其对中国的实践启迪[J].审计与经济研究,2008,(6):63-66. [6]彭一浩. 基于委托代理理论财务外包道德风险模型分析[J].财会通讯·理论版,2009,(3):64-65. [7]王力,方蕾.国际财务外包:特征及风险防范[J].财会学习,2009,(9):73-76. [8]王力.国际财务外包与中国适用[J].财会学习,2011,(2):27-30. [9]卢锋.服务外包经济学分析:产业内分工视角——兼论我国承接国际服务外包问题[R].北京大学中国经济研究中心讨论稿系列,2007,(10):49-61. [10]程源,杨湘玉.外包与核心竞争力提升——模型构造与理论解释[J].数量经济技术经济研究,2003,(9):52-59. [11]程淑珍.发包方视角下的财务外包问题探讨[J].企业经济,2011,(3):168-170. [12]平新乔.微观经济学十八讲[M].北京:北京大学出版社,2004. [13]谢识予.经济博弈论[M].上海:复旦大学出版社,2003. [14] Arrow K J. The Theory of Risk Aversion[C]. in Essays in the Theory of Risk-Bearing, K. J. Arrow (ed.),Chicago: Markham, 1971. [15] Bernoulli D. Exposition of a New Theory on the Measurement of Risk[J]. Econometrica,1954,(1):23-36. [16] Kalai E. Nonsymmetric Nash solutions and replications of 2-person bargaining[J]. International Journal of Game Theory,1977,6(3):129-133. [17] Bryce D J, Useem M. The Impact of Corporate Outsourcing on Company Value[J]. European Management Journal,1998,16(6):635-643. [18] Ravi Aron, Eric K Clemos, Sashi Reddi. Just Right outsourcing: Understanding and Managing Risk[M]. vol.8, pp.214, proceedings of the 38th Annual Hawaii, International Conference on System Science, Track 8, 2005. [19] Susarla A A. Barua., A. Whinston A transaction cost perspective of "software as a service" business model[J]. Journal of Management Information Systems,2009, 26(2):205-240.

四、对目标函数偏离

五、优化与分析

猜你喜欢

江苏安全生产(2023年11期)2023-04-24 10:44:38

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:44

智富时代(2018年7期)2018-09-03 03:47:26

西藏研究(2018年3期)2018-08-27 01:06:10

中国工程咨询(2017年1期)2017-01-31 02:55:38

物流技术(2016年7期)2016-10-24 05:14:41

中国煤炭(2016年1期)2016-05-17 06:11:30

系统工程学报(2015年5期)2015-02-28 19:54:15

现代教育技术(2015年1期)2015-02-26 08:47:32

铁路通信信号工程技术(2014年5期)2014-02-28 16:57:48