矿山企业综合税费负担的实证研究

——基于河北省典型矿山企业的调研数据

2011-01-12 06:40:06张举钢周吉光

中国矿业大学学报(社会科学版) 2011年1期

张举钢,周吉光

(石家庄经济学院,河北石家庄 050031)

矿山企业综合税费负担的实证研究

——基于河北省典型矿山企业的调研数据

张举钢,周吉光

(石家庄经济学院,河北石家庄 050031)

论文首先辨析了矿山企业税费负担的构成,之后结合河北省典型矿山企业的调研数据,深入分析了各类税费负担对矿山企业生产经营的影响。数据显示资源性税费(包括资源税、资源补偿费等)占企业税费总额的比重远小于非资源性税费(包括增值税和所得税等)所占的比重,严重弱化了资源性税费的管理功能,基于此,论文建议权衡资源性税费和非资源性税费之间的比例,完善矿业权价款的征收与定价机制,合理处置矿产资源的收益分配,以增强资源性税费对矿山企业的约束和调控能力。

矿山企业;资源性税费;非资源性税费;资源税;资源补偿费;调研

一、矿山企业生产经营涉及的相关税费

矿山企业须缴纳的税费主要包括两类,一类是矿山企业须缴纳的特定税费,也称作资源性税费,另一类是对企业生产经营所普遍征收的其它税费。

(一)矿山企业须缴纳的特定税费

在我国,矿山企业须缴纳的资源性税费主要包括如下几种:(1)资源税。按矿产品销售量计征,实行“普遍征收,级差调节”的原则,并按资源自身条件和开采条件的差异设置不同的税额,为每一个课税矿区规定适用税额。(2)矿产资源补偿费。按矿产品销售收入的一定比率从价计征,是矿产资源储量消耗的一种补偿费用,在中央和地方之间按一定比例分成,主要用于矿产资源的勘查、保护和管理支出。(3)探、采矿权使用费。遵循相关标准规定按区块面积逐年缴纳,其主要功能是限制矿业权人过多占用矿产地,制约矿业投机行为。(4)探、采矿权价款。通过招标、拍卖、挂牌等市场方式或以协议方式出让国家出资勘查形成的矿业权,或者矿业权人将国家出资勘查形成的矿业权转让给他人,按规定向矿业权人或受让人收取相应的款项。

在这六种资源性税费中,资源税体现了国家凭借政治权力参与矿业收益的分配,矿产资源补偿费体现了国家作为矿产资源所有者与使用者之间的财产权益关系[1]9,探、采矿权使用费体现了矿政管理机关对矿业权进行管理与服务的经济关系,探、采矿权价款体现了勘查投资者与矿业投资者之间的经济关系。

(二)对企业普遍征收的其它税费

这类税费主要包括:企业所得税、增值税、营业税、房产税、土地使用税、车船使用税、印花税、城建税、教育费附加、河道工程管理费、污水处理费、水利建设基金、公用事业附加费、排污费、人防费、社会残疾人保障金、绿化费等。

(三)各地区矿山企业须缴纳的特殊税费

根据各省(或地市)的相关规定,矿山企业又必须缴纳其它一些特殊的税费。如《河北省矿山生态环境保证金管理暂行办法》规定,在河北省境内从事矿山经营生产活动的企业须缴纳矿山生态环境治理恢复治理保证金,并依法履行矿山生态环境恢复治理义务。此外,由于矿山生产经营活动的特点,矿山企业还须缴纳如水土保持设施补偿费、地面塌陷费和水资源费等。

二、各类税费对矿山企业经营状况影响的调查分析

为明确矿山企业相关税费对矿山经营状况的实际影响,笔者对河北省各地主要矿山企业2004—2008年的经营情况进行了调研①调研得到了河北省国土厅及市(县)级国土资源相关部门的大力支持。,调研对象涉及省内石家庄、张家口、承德、秦皇岛、唐山、保定、邢台、邯郸八个设区市,涉及不同矿种、不同规模的矿山企业209家,剔除其中的无效数据和异常数据之后,进行了相关的数据分析。

(一)典型矿山企业实际税费负担构成概况

根据对典型矿山企业调研数据的统计分析可知,从矿山企业税费及其销售收入来看,矿山企业的各种税费占其销售收入的年平均比重为15.37%,而利润占其销售收入的年平均比重为17.31%。从矿山企业税费与其生产成本之间的关系来看,税费总额占总生产成本的21%左右,其中资源性税费占生产成本的3.25%,如图1所示。

图1 典型调查矿山企业生产成本结构图

从矿山企业税费的构成来看,就调查企业总体平均水平而言,资源性税费(包括资源税、资源补偿费、矿业权使用费、年均采矿权价款)占企业税费总额的比重为15.35%;增值税和所得税分别占据了企业税费总额的59.36%和19.45%,如图2所示。

图2 典型调查矿山企业税费构成

(二)资源性税费的征收对企业的影响

1.资源税

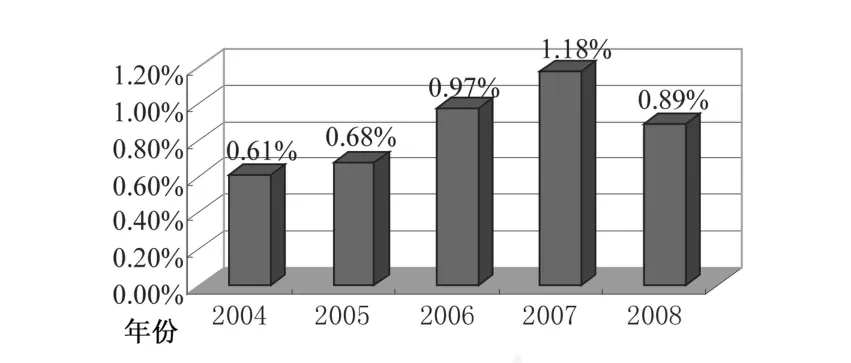

长久以来,资源税按相对固定的税额从量计征,即直接与矿山企业的销售量(以及自用量)挂钩,能在一定程度上起到抑制矿产品开采的作用。但是,由于资源税的税额较低,且税额固定并未随经济社会的发展而提高,矿山企业的资源税负担实际上较低,税额平均约占当年销售总额的0.90%。

图3 典型调查矿山企业资源税占销售收入比重变化情况

2.矿产资源补偿费

矿产资源补偿费按矿产品销售收入的一定比率从价计征,即直接与企业矿产品的销售量和销售价格相关。矿产资源补偿费的征收目的是补偿对矿产资源储量的消耗,但过低的费率并不能真正实现这种矿产资源国家所有权的收益,其费率范围在0.5%~4%之间,平均费率为1.18%,对企业生产经营的影响较小。调查显示矿产资源补偿费占当年企业销售额总额的0.35%。

图4 典型调查矿山企业矿产资源补偿费占销售收入比重变化情况

3.矿业权价款

随着矿业权取得形式和转让方式的多样化,矿业权价款已经逐渐成为企业资源性税费中极为重要的一部分。按照国家有关规定,申请国家出资勘查并已经探明矿产地的探矿权、采矿权的,探、采矿权申请人除依照规定缴纳探、采矿权使用费外,还应当缴纳经评估确认的探、采矿权价款。从调查的数据看,采矿权价款按照年限分摊到经营成本中,仅占销售收入的1.10%左右。

4.探矿权、采矿权使用费

国家设置探矿权、采矿权使用费的目的,是为了解决权利人勘查开采面积过大、时间过长,但实

图5 典型调查矿山企业矿业权价款占销售收入比重变化情况

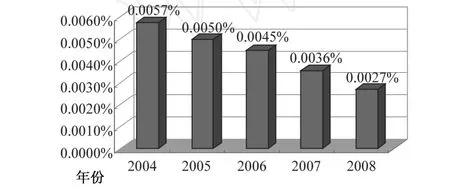

际工作投入却很少的问题,考虑到当时我国矿业经济薄弱的现状,确定的收费标准偏低,与世界其他国家比大约低三分之一甚至一半。多年来对收费标准一直未作调整,随着我国经济的发展和通货膨胀因素的影响,探矿权、采矿权使用费的征收标准明显过低,近5年来矿业权使用费占矿山企业销售收入的年平均比重仅为0.004%左右,对企业的影响已达到了可以忽略不计的程度。

图6 典型调查矿山企业矿业权使用费占销售收入比重变化情况

(三)增值税、所得税等其它税费对矿山企业的影响

在除6种资源性税费以外的矿山企业其它税费中,增值税占据了企业总体税费的重要部分。调研数据显示,增值税占据了企业总体税费的60%左右,大大高于资源性税费的比重,成为影响矿山企业税费负担的最重要因素。自2009年1月1日开始,增值税转型改革在全国范围矿山全行业内实施,对矿业企业而言,增值税税率由原来的13%恢复到17%。同时,企业外购设备将纳入增值税进项税额的抵扣范围,使增值税的税基缩减。但矿业企业可用于抵扣的进项税额较少,尤其是对于矿产品开采的企业,由于没有原材料采购等环节,能够用于增值税进项抵扣的项目几乎只有固定资产,因此增值税转型改革并没有减轻矿山企业的增值税负担。企业所得税仅次于增值税,成为矿山企业另一项重要税费负担,占企业全部税费总额的20%左右。

图7 典型调查矿山企业增值税、所得税占销售收入比重变化情况

如图8,从矿山企业税费的平均构成来看,资源性税费占企业税费总额的15.35%,其中资源税占5.84%、矿产资源补偿费占2.30%、矿业权价款占7.18%、矿业权使用费占0.03%,远远低于增值税和所得税给矿山企业所带来的负担。

图8 典型调查矿山企业各类税费构成

(四)矿产资源收益分配机制与矿山企业的关联分析

矿产资源的收益分配机制主要体现在对资源性税费的使用和支出上。首先,资源税名义上是中央和地方共享税,实际上除海洋石油的资源税归中央外,陆上所有矿产资源的资源税全部归地方[2]12。因此,在现阶段资源税实际上是地方税种,而资源税的征收主要是涉及了地方政府与企业之间的利益。

矿产资源补偿费的收入在中央和地方之间按照一定的比例进行分成。其中,中央与省、直辖市之间的分成比例为5∶5;中央与自治区之间的分成比例为4∶6。而各地区也制定了相应的管理办法来规范矿产资源补偿费的使用,如《河北省矿产资源补偿费使用管理办法》(1997年)规定:矿产资源补偿费收入在扣除地质矿产行政主管部门的行政经费后,其余部分80%用于矿产资源勘查,20%用于矿产资源的开发保护。即:它的使用范围主要涉及矿产资源勘查、矿产资源开发保护和矿政管理,既涉及到中央与地方之间的利益关系,也关系到政府与矿山企业之间的关系。

探、采矿权出让价款中的探、采矿权使用费和探、采矿权价款,一般作为同级财政预算收入,探、采矿权出让溢价在扣除出让费用后,在省、市、县三级之间分成。如河北省规定:省地质矿产主管部门征收的,省、市、县按3∶3∶4比例分成;设区市地质矿产主管部门征收的,市、县按4∶6比例分成。另外,根据财政部、国土资源部、中国人民银行联合发布的《关于探矿权采矿权价款收入管理有关事项的通知》,自2006年9月1日起,国家出资形成的探矿权、采矿权价款收入按固定比例进行分成,其中20%归中央所有,80%归地方所有。因而探、采矿权使用费和探、采矿权价款的征收涉及到各级政府同矿山企业之间的关系,正因为矿业权价款涉及到的层次复杂,同时调研数据显示矿业权价款在企业缴纳的资源性税费中数额较大,所以妥善处理好矿业权价款的征收、使用关系尤为重要。

增值税是以商品生产流通和提供劳务所产生的增值额为征税对象的一种流转税。在征税过程中,对增值额的确定则是增值税征收的最主要环节。在实际运用中,使用增值额计算增值税的实际操作大都采用间接计算办法,即以商品销售额为计税依据,同时允许从税额中扣除上一道已经缴纳的税款,借以实现按增值因素计税的原则。增值税的征收主要是体现了国家对企业行使的税收职能。

三、现行矿山企业税费征收存在的问题

(一)资源性税费

1.矿产资源的国家所有权收益未得到充分体现

一方面,由于资源税和矿产资源补偿费的税额和费率偏低,两者的征收基本上没有实现矿产资源的国家所有权收益。抛开矿业权使用费过低不说,矿业权价款囿于评估机构的估值及矿业权市场竞争的程度,成交价往往大大低于矿业权的真实价值,同样难以实现矿产资源的国家所有权收益。

另一方面,无论是资源税还是矿产资源补偿费,从理论上来说都缺乏充分的法律依据。资源税是以无偿性的税收来实现矿产资源的有偿使用,而矿产资源补偿费带有部门利益化的行政色彩,都为理论界所诟病。资源税从量计征而矿产资源补偿费从价收取,给企业和社会带来政府重复征收资源税赋的不良印象,也严重影响了矿产资源有偿使用的实施与开展。

2.企业缺乏节约利用矿产资源的约束力

资源性税费在设置上未与矿产资源的开采量直接挂钩,资源税、矿产资源补偿费按销售或自用的矿产资源(数量或销售额)计征,造成了矿产资源在采出环节没有限制。只要采矿权人不销售、不自用,即使矿产资源已经采出但无须缴纳税费。同时,资源税、矿产资源补偿费的设置不与采矿权人所消耗的矿产资源储量相联系,导致了对有限矿产资源的粗放式和掠夺式开采[3]19。

同时,由于矿产资源属国家所有,企业只是获得特定资源在有限期限内的使用权,因而矿山企业普遍缺乏节约利用资源、保护资源储量的动力。

3.矿山环境污染问题严重

我国《矿产资源法》虽然规定了开采矿产资源时要“防止污染环境”,但这种约束仅仅只是停留在宏观政策层面上,没有具体化的实施手段和措施。更进一步而言,现行的矿产资源有偿使用制度基本不涉及矿山环境问题,缺乏对矿山环境破坏行为的有效约束,使环境破坏活动游离于矿山企业的经济成本之外,却带来了严重的社会成本,使全省的生态环境和地质环境形势日益严峻。

(二)增值税、所得税等其它税费

现行增值税与所得税的征收方式通过调节企业的利润,实现了政府对企业的管理职能。然而,体现在矿山企业上,由于矿山企业还须交纳其它的资源性税费,使矿山企业的税费负担在整体上比一般企业要高。而另一方面,增值税与所得税征收的比重较之资源性税费大,严重弱化了资源性税费的功能,难以真正实现资源税抑制矿产品滥采的作用,难以实现矿产资源补偿费对矿产资源储量消耗的补偿,难以实现矿业权价款对国家出资勘查的补偿以及矿业权的真正价值,也难以实现矿业权使用费对企业“跑马圈地”的限制作用。

四、矿山企业税费调整方向的几点思考

矿山企业税费的调整应该围绕两个目标:其一,调整资源性税费的征收标准和征收方式,使资源性税费实现其征收的初衷;其二,权衡资源性税费和非资源性税费的比例,增强资源性税费对矿山企业的约束力和调控能力。

(一)适度调整和完善资源性税费的征收标准

如前所述,将6种主要资源性税费纳入矿产资源有偿使用制度的范畴。在国家对矿产资源的现行法律、法规未作调整的前提下,首先应遵循国家相关规定,继续征收相关税费。这既是维护了法律的权威性、严肃性,也在一定程度上实现了税费的延续性,体现了对不同历史阶段矿山企业的公平性。其次,应适时调整或在法律允许范围之内适度调整税额或费率。现行的矿产资源法律、法规所确定的税费标准基本都是在上世纪末所制定的,随着经济社会的发展、价格指数的变动,原来的标准在今天看来都处在一个较低的水平,应该适时调整。可以考虑按工业品出厂价格指数或消费价格指数进行贴现,并考虑年度内矿产品平均价格的变化,以之作为计算税费标准的基础,以此实现税费征收与经济发展联动。

当然,也可以采用部分省份的一些现行做法,如将税费的征收与矿山企业的开采回采率或消耗的矿产储量挂钩等,以限制矿业权人的破坏性开采行为,形成节约、珍惜利用矿产资源的良好局面,较好地体现矿产资源的国家所有者权益。

(二)完善矿业权价款的征收、定价机制

矿业权价款的决定主要取决于对矿业权价值的评估,而评估方法的选取就尤为重要。矿业权评估需要考虑矿业权所在地的矿产资源的储量(包括找矿远景)、矿产资源的可耗竭性、地质客观规律和矿产资源经济规律等等。对探矿权价款进行评估时应主要考虑三个方面:(1)探矿权人的有效勘查投入;(2)探矿权的取得费用,包括探矿权使用费和探矿权的购买价格;(3)勘探投资的合理风险收益。可以采用的评估方法包括:重置成本法、地勘加和法、地质要素评序法等。

对采矿权价格进行评估,其实质是对既定采矿权所在地未来开发收益的估算。在通常情况下,采矿权项目均基本完成了可行性研究或预可行性研究,达到了有相对可靠的工程、市场、生产、经营成本和资本成本等方面的数据,因而可以使用一些定量程度较高的方法,如贴现现金流量法等对采矿权价格进行评估。

(三)完善矿产资源收益分配机制

如果矿产资源资产收益分配比例过分偏向中央政府,不利于调动地方政府执行政策与开展正常工作的积极性,进而会损害中央政府的利益。同样,如果分配比例过分偏向地方政府,地方政府会因为过分追求短期利益而牺牲矿产资源,造成矿产资源资产的粗放式经营。中央政府、地方政府、企业之间存在着博弈,三者彼此之间存在博弈,同时也可能形成联盟博弈,其中关键的一方就是地方政府,其可以与企业联盟,与中央政府博弈,二者共同分享博弈所得利益;地方政府也可能与中央政府合作,与企业博弈。在分配制度的设计中,要采取措施,避免地方政府和企业的联盟而损害中央政府作为资源资产所有者的利益实现。

此外,矿产资源的收益分配机制往往忽略了对采矿权所在地进行必要的生态补偿。因为,矿权所在地的乡镇(或村)往往是矿山开发负效应的直接受害者。

(四)调整增值税等非资源性税费的征收方式

自2009年1月1日开始,矿业企业适用的增值税税率由原来的13%恢复到17%。同时实施“生产型增值税”向“消费型增值税”的转变,即企业外购设备将纳入进项税额的抵扣范围,使增值税的税基缩减。但如前所述,矿业企业可用于抵扣的进项税额较少,尤其是对于矿产品开采的企业,增值税转型改革反而加重了矿山企业的增值税负担。据研究,增值税转型后,除有色金属冶炼加工业外,矿业的其它行业的增值税负担都有所提高,如煤炭业税负将提高2.5%~3.5%,有色金属采选业税负提高0.5%~1%,钢铁企业税负增加2%左右。增值税负担的加重促使企业为了取得同等条件下相同的利润,而不断扩大企业的生产规模,提高产品的销售业绩,获得更大的边际收益。[4]11然而,对于矿山企业来说,无疑极大了促进了矿产品的快速开采甚至掠夺性开采,从而忽略低品位及共、伴生资源的节约与综合利用,与资源的保护性开采原则背道而驰。

因而,应为矿山企业制定相关的优惠税率,降低增值税等非资源性税费的征收负担,并提高资源税、资源补偿费等资源性税费的征收力度,使增值税等非资源性税费税负向资源税、资源补偿费等资源性税费转移,在维持矿山企业总体税费负担不变的前提下,增强资源性税费作为调节矿产资源开发利用的重要经济杠杆的作用。这样,既能实现政府的税收职能,也使资源性税费的作用得到应有的体现。

[1] 张文驹.我国矿产资源财产权利制度的演化和发展方向[J].中国地质矿产经济,2000(1):1-10.

[2] 关凤峻,苏迅.关于矿产资源补偿费的几个观点[J].资源·产业,1999(1):12-13.

[3] 周吉光.我国矿产资源有偿使用问题研究[D].石家庄:石家庄经济学院,2007.

[4] 陈丽萍,兰月.增值税转型及税率调整对矿业的影响[J].国土资源情报,2009(8):9-12.

An Empirical Study on Comprehensive Taxes& Fees of M in ing Enterprises:——Based on Survey Data of Typical M ining Enterp rises in Hebei Province

ZHANG Ju-gang,ZHOU Ji-guang

(Shijiazhuang University of Economics,Shijiazhuang 050031,China)

The article differentiatesand analyses the overall taxes&fees that themining enterp rises have to shoulder at first,then itmakes a further analysisof the different impact brought by different typesof taxes&fees based on the survey data of typical mining enterp rises in Hebei p rovince.The data demonstrate that the specific tax&fee on resources(including resource tax,resource compensation fee, etc.)account fo r a m uch smaller p ropo rtion in the overall taxes&fees of mining enterp rises than the non-specific taxes&fees on resources(including value added tax,income tax,etc.),therefore the management function of the specific taxes &fees on resources is w eakened. Thus,the article recommends balancing the p roportion between specific tax&fee on resources and non-specific tax&fee on resources,consummating the imposing and p ricing mechanism of m ining right cost,dealing w ith the income distribution and mineral resources rationally so as to enhance the restriction and regulation of mining enterp rises through specific taxes&fees on resources.

mining enterp rises;specific taxes&fees on resources;non-specific taxes&fees on resources;resource taxes;resource compensation fee;survey

F426.21

A

1009-105X(2011)01-0067-06

2010-12-06

张举钢(1963-),男,教授,硕士生导师,石家庄经济学院副院长,主要从事地质经济、资源经济等领域的研究;

周吉光(1981-),男,经济学硕士,石家庄经济学院学报编辑部编辑。

猜你喜欢

矿山安全信息(2022年15期)2023-01-15 22:57:19

农村财务会计(2022年4期)2022-11-25 15:29:35

早期教育·教研版(2019年10期)2019-12-04 04:15:36

速读·中旬(2019年12期)2019-09-10 17:53:24

农村财务会计(2017年4期)2017-02-08 04:39:15

中国工程咨询(2017年9期)2017-01-31 02:45:18

贵州师范学院学报(2016年2期)2016-12-01 03:53:43

浙江国土资源(2015年4期)2015-05-09 08:43:57

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:44

西部资源(2014年6期)2014-04-29 00:44:03