山东农村金融发展与农村经济增长关系实证分析

2011-01-10 07:50:22高配山唐绍欣

长安大学学报(社会科学版) 2011年2期

高配山,唐绍欣

(山东大学经济研究院,山东 济南 250100)

山东农村金融发展与农村经济增长关系实证分析

高配山,唐绍欣

(山东大学经济研究院,山东 济南 250100)

运用理论分析和实证检验相结合的方法对山东农村金融发展与农村经济增长关系进行实证分析。分析认为,1978~2009年山东农村金融发展与经济增长存在协整关系;Granger因果关系检验显示山东农村经济增长是金融发展效率的Granger原因,而山东农村金融发展效率与农村经济增长不存在因果关系;非正规金融对山东农村经济增长起到了主要的作用,山东农村金融发展没有起到“供给主导”的作用,而是处于“需求遵从”的地位;农村融资渠道比较单一。

山东;农村金融;经济增长;农村经济

众所周知,金融发展能够促进储蓄的增加,储蓄增加转化为投资进而促进经济增长,经济增长导致储蓄的进一步增加,从而形成一个良性循环。从这个角度来看,制约农民收入增长的瓶颈主要是农村金融发展。农村金融发展状况影响到农村经济增长,两者之间存在着长期的均衡关系[1]。这两者的关系似乎很明朗,但是理论分析往往需要假设一定的条件才能得出这样的结果,如信息的对称性、市场的完善性等。据相关研究,中国金融制度存在缺陷[2],引起了农村金融效率低下,导致了金融资源配置无法满足帕累托条件。从这个角度来看,理论分析的结果不适用于中国现实。从实证分析角度来看,由于区域的不同,各个地方的发展状况不同以及选取的数据范围不同,两者之间的关系也呈现出不确定性。本文以山东省为例,探讨该省农村金融发展与经济增长的关系,是违背理论分析的结果还是遵循理论分析的结果。

姚耀军选取了1978~2002年金融发展与经济增长的数据,运用计量分析方法得出中国农村金融发展与农村经济增长存在着一种长期均衡关系,同时因果关系也表明,农村金融发展状况影响到农村经济增长,然而农村经济增长对农村金融发展状况无影响[1]。中国农村正规金融的发展对农村经济增长是缺乏效率的,没有起到“供给主导”的作用,而是处于一个严重滞后的“需求遵从”的地位[3]。这种效率低下的原因主要在于金融制度的缺陷,也就是说农村金融制度的有效供给不足[2]。因此,通过金融机构进行资金融通成为老百姓的一种奢望,农村非正规金融起到了不可替代的作用,对农村发展的作用功不可没[4]。国际农业开发基金会的研究报告也指出,中国农民来自非正规金融市场的贷款大约是来自正规金融市场贷款的4倍。就农村金融中介和股票市场发展程度来看,不少学者都认为全国农村仍然以银行业为主导,股票市场对于他们来说只是可望而不可及的。

在实证技术运用上,单方程模型的最小二乘法得到普遍的应用。周立、王子明和王飞都运用OLS回归对金融发展与经济增长的关系进行检验[5-6]。但单方程的OLS回归有2个缺陷:容易产生自变量内生性问题,直接利用OLS会使估计有偏且非一致;如果变量是非平稳的,OLS容易导致伪回归现象,事实上大多数经济数据都是非平稳的。卢峰、姚洋运用了最小二乘法和双向面板模型(固定效应模型和随机效应模型)来解释“中国之谜”(是指低水平的法治和高度经济增长同时并存的现象),发现双向面板模型优于最小二乘法[7]。相对于单方程模型而言,向量自回归模型可靠性更高。尽管直接根据VAR模型做出合理的判断往往要求变量是平稳的,但是当非平稳的变量具有协整关系时,基于VAR模型的判断常常也是可靠的。所以很多学者都尝试着运用向量自回归的方法来探讨二者的关系[1,8-9]。

一、模型构造、指标选取和数据说明

(一)模型构造

无论是“需求遵从”型还是“供给主导”型或者是双向的因果关系,都传递着这样的信息——农村金融发展与经济增长之间的关系不太确定。虽然主流的观点是“需求遵从”型,但是不同的地区、不同的数据区间往往又违背了主流的观点。所以笔者构建如下的VAR模型:

其中,Yt为内生变量向量,t=1,2,…,k;Yt-i表示滞后i期的内生变量向量,i=1,2,…,k;Ut~IID(0,Ω);表示参数矩阵;Ut为随机误差列向量;IID是指独立同分布;Ω为方差协方差矩阵。

当VAR模型非平稳变量存在协整关系时,笔者建立VECM模型:

(二)指标选取

第一,金融发展水平的指标:(1)金融发展规模指标(IFD)。此指标通常用戈式和麦式2种指标来衡量。戈式指标就是所谓的金融相关比率指标,是指某一时点上现存金融资产总额与国民财富之比,戈式指标的完整表达式为M2+L+S/GNP,其中M2为货币存量;L为各类贷款;S为有价证券。麦式指标是用来表示一国的货币化程度,指一定经济范围内通过货币进行商品与服务交换的价值占国民生产总值的比重,用M2/GDP表示,并且麦金农认为“货币负债对国民生产总值的比率——向政府和私人部门提供银行资金的镜子——看来是经济中货币体系的重要性‘实际规模’的最简单标尺”。但是这个指标存在着一定的缺陷,不能够与经济增长联系起来,因为经济增长主要依赖于金融部门的功能。并且中国较高的麦式指标更应该归因于长期的通货膨胀、交易手段的落后以及支付体系效率的低下,并不是较高的金融发展水平的直接表现[8]。除此之外,山东缺乏金融资产和M2统计数据,我们无法直接使用戈式和麦式指标,而只能用存款数据代替金融资产来衡量金融规模指标。姚耀军、李广众以及陈平都利用了L/GDP这个指标来衡量金融发展规模[1,8],其中L代表银行贷款。本文也参考上述的指标,只不过L代表山东农村贷款余额;GDP代表山东农村的GDP。(2)金融发展效率指标(IFE)。该指标用农村存款余额与农村贷款余额之比表示,即D/L,其中D表示农村存款余额。这个指标表示农村金融中介将农村储蓄转化投资的能力。(3)金融发展结构指标(IFS)。借鉴姚耀军的研究,本文把金融发展结构指标定义为乡镇企业贷款余额与农村贷款余额之比,用来反映农村贷款结构。它可表示为ILT/L,其中ILT表示乡镇企业贷款余额。

第二,经济增长指标。本文用农村人均GDP来衡量农村经济的增长。在实证研究中,虽有很多学者都用GDP总量来衡量经济增长,但有学者认为,人均GDP比GDP总值出现的误差更少。

(三)数据说明

本文所有的数据均来自于历年《山东经济统计年鉴》,时间跨度为1978~2009年,共计32年。根据姚耀军的研究,农村贷款余额为乡镇企业贷款余额与农业贷款余额之和,农村存款余额为农村居民储蓄存款和农业存款余额之和[1]。由于《山东统计年鉴》没有具体统计乡镇企业贷款余额和农村居民储蓄存款,中经网以及金融数据研究库等也没有获得相应的数据。考虑到数据的易得性,笔者把农村存款余额等同于农业存款余额,农村贷款余额等同于农业贷款余额,所以我们应将IFS相应地排除掉。虽然这样的替换会使实证的结果存在一定的偏差,但是在现实背景下无疑是最好的研究方法。另外,由于统计年鉴没有统计山东农村GDP,我们用山东农村居民全年总支出来代替山东农村GDP[1](计算农村GDP时采用全国GDP乘以农村GDP占全国GDP的比重,由于山东农村GDP占山东GDP的比重无法获得,唯一可以获得的是山东GDP,故本文不采用这个方法),农村人口总数用农业人口总数来代替,经济增长指标我们用人均GDP来代替,用IPGDP来表示。

二、实证分析及结果解读

(一)单位根检验

单位根检验是用来检验序列的平稳性,如果序列是非平稳的,直接进行回归常常会导致虚假回归现象。常见的单位根检验主要有Dickey-Fuller test检验(DF单位根检验)和Augmented Dickey-Fuller test(ADF检验,即增广的DF检验)。两者的主要区别是:DF单位根检验只能对AR(1)进行检验,不能够检验高阶滞后相关的序列,而ADF检验能够弥补DF检验的缺陷。

根据A I C准则选择滞后阶数,临界值则采用Mackinnon临界值。借助于eviews 6.0软件,检验结果见表1。在表1中,检验形式中的c和t表示带有常数项和趋势项,k表示滞后阶数;滞后期的选择标准是以赤池信息量准则(A I C)最小值为准则;D表示一阶差分;*表示在10%水平下平稳,其他表示在10%和5%水平下都平稳。由表1可知IFD、IFE、IPGDP都是非平稳的序列,这3个变量的一阶差分IDFD、IDFE、IDPGDP在10%水平下是平稳的序列。

表1 单位根检验的结果

(二)协整检验

由于上述指标是一阶单整的,因此3个变量之间可能存在协整关系,即可能存在长期稳定的关系。本文对此进行Johansen协整检验。由于Johansen协整检验是基于VAR模型的检验方法,所以在进行协整检验前首要的任务是确定VAR模型的结构。

根据SC和A I C最优准则,我们确定最优的VAR滞后阶数为2。通过对VAR模型滞后结构分析——AR特征多项式根分析,我们知道VAR模型所有根的倒数的模都小于1,说明我们建立的VAR模型满足稳定性条件。这也就是说建立的VAR模型比较合适。此时,我们可以对建立的VAR模型进行协整检验,根据数据生成过程的特征,可以选择序列有线性趋势且协整方程只有截距项的选项。Johansen协整检验的结果见表2。

由表2可知,在显著水平为5%的条件下,3个变量之间有且只存在一个协整关系,其协整方程式为

其中,括号里面表示标准误差,就长期而言,农村经济增长(农民收入提高)与金融发展规模正相关,与金融效率负相关。姚耀军在研究金融发展与城乡收入差距的关系时,也得出类似的结论[10]。从系数来看,无论是山东农村金融发展规模还是农村金融发展效率,对农民增收的作用不太明显。这可能是由于农民自身的原因,如农民信用低,导致不能尽快从银行进行融资,而仅仅依赖非正规金融这个单一渠道,所以当前融资渠道的改善是重中之重,农村融资渠道应该向多元化过渡。

表2 Johansen协整检验结果

(三)因果关系分析

究竟是农村金融发展促进了经济增长,还是经济增长促进了农村金融发展,或者两者是相互促进。对于这个问题,我们需要对变量进行Granger因果关系检验。

表3 Granger因果关系检验结果

由表3可知,山东农村经济增长与农村金融发展规模不存在Granger的原因;山东农村经济增长是农村金融发展效率的原因,然而金融发展效率不是Granger的原因;山东金融发展规模与农村金融效率存在双向Granger因果的关系。实证结果同时表明,改革开放以来,山东农村金融发展遵循“需求遵从”的地位,没有起到“供给主导”的作用。这样的结论有力地支撑了古典学派被动论,进而推翻了卢卡斯无关论。

(四)短期动态关系分析

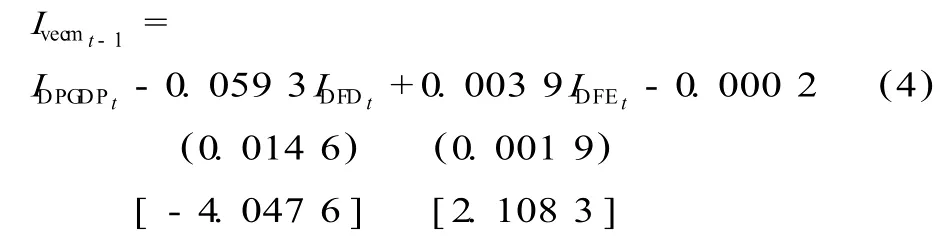

协整关系反映的是变量间长期稳定的关系,这种长期稳定的关系是在短期动态过程中不断调整完成的。而这种调整机制正是VECM在起作用。为了反映变量间短期的动态影响过程,我们需要建立VECM模型。利用计量软件eviews 6.0软件,得到的VECM模型估计结果如下:

其中,小括号内数字表示标准差,中括号内数字表示t统计值,IDPGDPt,IDFDt,IDFEt分别表示第t期的IDPGDP,IDFD,IDFE的一阶差分,也就是变化量。该模型中各差分项反映了短期波动对山东农村经济增长的影响,向量误差修正项反映了长期均衡的影响。由式(4)知,IDFD和IDFE的统计结果都比较显著,就标准差来看,IDFE的稳定性要比IDFD的稳定性要强,但两者的偏差都非常小,即稳定性都比较强。为了更好地反映动态调整过程,我们对式(4)进行变换,得到式(5):

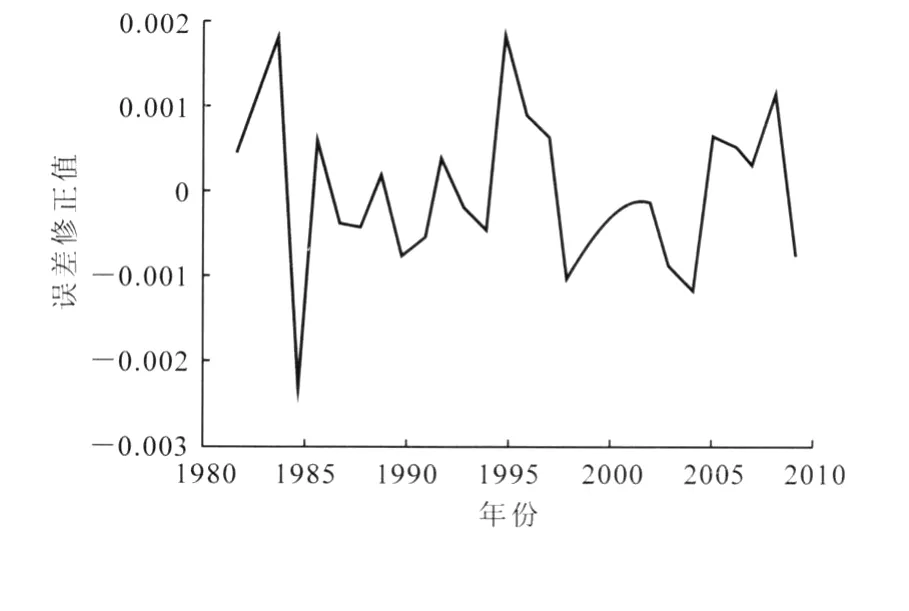

被解释变量山东经济增长的变动来源2个方面:来自短期的变动或者长期的均衡。金融发展规模变动1个单位将会引起山东农村经济增长变动0.059 3个单位,金融发展效率每变动1个单位将引起山东农村经济增长变动0.003 9个单位。金融发展规模的变动引起山东农村经济增长的变动要大于由金融发展效率变动引起的农村经济增长的变动。从影响效果看,两者对经济增长的影响都较小,也就是说正规金融对农村经济增长起到了很小的作用。当山东经济增长偏离长期均衡时,总有一种机制(向量误差修正机制)使其又回归均衡。误差修正曲线如图1所示,0值均线代表了变量之间长期稳定的均衡关系,曲线离0值距离越大,说明短期波动越大,误差纠正机制的作用就在于使波动回归0值均线。

图1 VECM协整关系

三、实证分析结果

第一,从协整关系看,山东农村金融发展与经济增长之间存在长期稳定的关系。山东农村经济增长与金融发展规模正相关,与金融发展效率负相关。另外,山东农村金融发展规模对山东农村经济增长的影响(0.059 3)要大于金融发展效率的影响(0.003 9)。就总体来看,山东农村金融发展有利于山东经济的增长,能够有效地将储蓄转化为投资,以增加资本积累。

第二,从因果关系看,山东农村经济增长与金融发展规模不存在Granger的原因;山东农村经济增长是金融发展效率的原因,然而金融发展效率不是Granger的原因;山东金融发展规模与金融效率存在双向Granger因果关系。这表明,通过各种途径加快山东农村经济的增长,能够提高山东金融发展效率,进而扩大山东金融发展规模,又提高了山东金融发展效率;同时由消费、投资及农产品进出口三者引起山东农村经济的增长,又通过乘数和加速度再次拉动经济增长,最终引起山东金融发展规模的不断壮大及金融效率的不断提高。

第三,尽管实证结果显示,改革开放以来山东农村经济增长与金融发展规模存在一定关系,但是我们不能忽视非正规金融对农村经济增长的带动作用。由生产函数Q=f(l,k)可知,影响产出的变量为劳动和资本。其中资本包括物质资本和人力资本,物质资本来源主要有2个方面:正规金融或者非正规金融。前文已经得出山东农村金融发展不是山东农村经济增长的Granger原因,主流的观点是金融的发展或者资本的积累有利于经济的增长,从而反证非正规金融发展对山东经济增长的带动作用。这说明了改革开放以来,非正规金融在山东经济增长过程中扮演着主要角色。

第四,融资渠道的单一性。从金融发展规模和金融发展效率2个指标对农民收入的影响效果来看,这2个指标对农民收入的影响较小,说明了大部分农民仍然依赖非正规金融这个渠道进行融资,正规金融在农村没有起到应有的作用。

四、结 语

第一,应该建立多种渠道的融资体系,确保农业银行的主体地位,发挥农村信用社的应有作用,完善农业保险制度;第二,金融机构贷款优惠利率多向农民倾斜,由于农民信用低,本身就很难从银行获得贷款,信用低意味着融资利率高,成本相应增加,有融资愿望的部分人会选择放弃融资;第三,建立合作融资渠道的建立,成立合作型金融机构,能够专门为农业和各种农村项目提供金融服务。

[1] 姚耀军.中国农村金融发展与经济增长关系的实证分析[J].经济科学,2004,26(5):24-31.

[2] 谷 慎,李 成.金融制度缺陷:我国农村金融效率低下的根源[J].财经科学,2006,50(9):98-102.

[3] 姚耀军,和丕禅.中国农村金融发展与经济增长:1978~2001实证分析[J].西北农林科技大学学报:社会科学版,2004,4(6):1-6.

[4] 王福义.非正规金融发展与县域经济增长:原因、影响与对策[J].海南金融,2009,22(1):86-88.

[5] 周 立,王子明.中国各地区金融发展与经济增长实证分析:1978~2000[J].金融研究,2002,45(10):1-13.

[6] 王 飞.金融发展、制度演进与经济增长[J].当代经济管理,2009,31(3):83-86.

[7] 卢 峰,姚 洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,25(1):42-55.

[8] 李广众,陈 平.金融中介发展与经济增长:多变量VAR系统研究[J].管理世界,2002,18(3):52-58.

[9] 肖建国.区域金融中介发展与经济增长关系的实证研究[J].南方金融,2004,26(8):28-31.

[10] 姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,31(2):49-59.

Empirical research on financ ial development and economic growthin Shandong rural areas

GAO Pei-shan,TANG Shao-xin

(The Center for Economic Research,ShandongUniversity,Jinan 250100,Shandong,China)

The main purpose of this paper is to explore the relationship be tween the rural financial development and rural economic growth.In the study,the authors combine theoretical analysiswith empirical test.Through the empirical research for the growth from 1978 to 2009 in Shandong,they find these conclusions:the first one is that there is an cointegration relationship between rural financial development and economic growth;the second one is that the Granger causality test reveals that economic growthis the Granger cause for financial development efficiency,but there is no relationship between financial development scale and rural economic growth;the third one is that infor mal finance play a leading role of rual economic growthin Shandong but rual financial development do not;and the fourth one is that the channel of rural financing is lack of diversity.

Shandong;country finance;economic growth;country economy

F830/F323

A

1671-6248(2011)02-0051-05

2010-11-12

高配山(1985-),男,山东临沂人,经济学硕士研究生。

猜你喜欢

新航空(2023年9期)2023-09-18 18:59:16

金桥(2022年3期)2022-03-29 01:16:24

中学生数理化·八年级物理人教版(2021年5期)2021-11-22 07:57:50

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

智富时代(2019年2期)2019-04-18 07:44:42

今日农业(2019年10期)2019-01-04 04:28:15

智富时代(2018年3期)2018-06-11 16:10:44

中国公路(2017年14期)2017-09-26 11:51:39

红土地(2016年10期)2016-01-28 08:15:52