大学生信用卡的风险分析

2011-01-10 09:01张文策王馨笛

唐山学院学报 2011年4期

张文策,王馨笛

(中国农业大学经济管理学院,北京100083)

大学生信用卡的风险分析

张文策,王馨笛

(中国农业大学经济管理学院,北京100083)

分析了大学生使用信用卡的现状及其风险偏好,并从学校以及发卡机构两个方面给出了规避大学生信用卡风险的建议。

大学生;信用卡;风险分析

1 大学生信用卡使用现状及风险偏好

近些年,我国信用卡业务发展迅猛。据有关统计数据显示,中国信用卡发行量截至2008年6月30日已达1.22亿张。随着信用卡市场竞争的白热化,各银行开始重点培养校园里的潜在客户,例如工商银行、建设银行、招商银行、中信银行、兴业银行、交通银行等银行相继于2005年底开始推出学生信用卡。据《2006年中国大学生调查报告》提供的数据显示,在大学校园里,已使用银行信用卡的大学生比例已达25.6%;而万事达卡国际组织2006年底公布的一份调查报告则显示,在北京、上海、广州三地的大学生中,有超过40%的在校大学生打算申请使用信用卡。

然而,值得我们注意的是,目前大学生的理财能力普遍不高,自我管理能力不强,缺乏稳定的收入,再加上对信用卡的业务并不完全了解,所以在使用信用卡时比较容易陷入信用卡借贷困境,严重时会陷入信用危机,随即产生信用卡风险。因此,对大学生信用卡的消费行为进行研究,发现这一特殊群体的消费观念、动机、意识和特点等行为表现,不仅有利于高校学生的管理和银行的信用卡风险管理,也能推动全国信用环境的改善和信用水平的提高。

基于这种考虑,我们采用随机抽样方法对北京市海淀区五所高校的在校大学生进行了面访式问卷调查,共发放调查问卷1 000份,回收率100%,其中有效问卷894份,有效率为89.4%。这其中已办理使用信用卡的人数265人,占被调查者总人数的30%。调查中,我们有针对地对大学生信用卡使用行为以及风险偏好进行了问题设置,研究成果将有助于引导大学生树立正确消费观,提高其风险意识,同时对银行进行大学生信用卡风险管理有一定的指导意义。

风险偏好是指人们在实现其目标的过程中愿意接受的风险的程度。我们认为一个人对风险的认知与其年龄、性别、性格特征、生长环境等因素有着密不可分的关系,但此次调查中,研究对象为在校大学生,其生活的社会环境基本无太大的区别,因此只需从性别和年龄(年级)两个方面分析其风险偏好。

1.1 性别分析

表1 不同性别风险偏好 %

表2 相同性别风险偏好 %

根据表1和表2的数据可知:表1中女生在各项百分比上均比男生偏低,尤其在风险偏好较高时,女生与男生的百分比差异相差较大,在低风险时相差不是很明显,由此可知男生的总体偏好较女生普遍偏高;表2中反映出无论男生还是女生,其风险偏好半数以上偏重于稳妥,高偏好者相对较低,保守者均在25%左右。综上可知,现在大学生的偏好水平均处于比较稳妥的方向,既不积极冒进,也不太过保守,相对来说,男生的风险偏好普遍比女生要高。

1.2 年龄(年级)分析

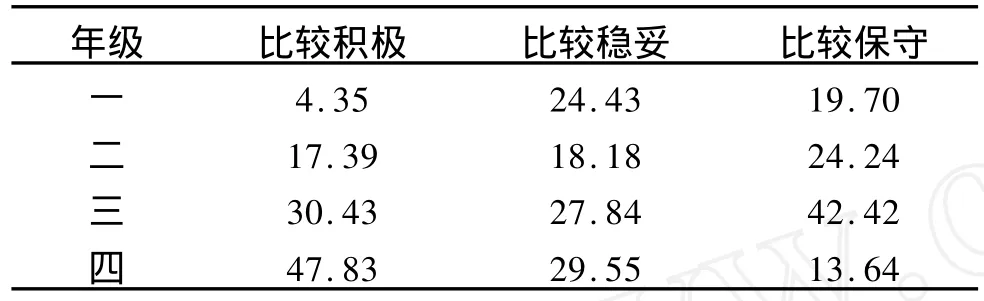

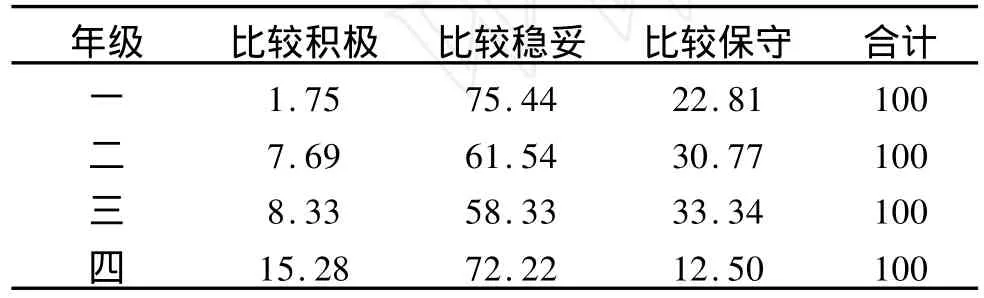

表3 不同年级风险偏好 %

表4 相同年级风险偏好 %

通过表3和表4的数据可知:在高风险上,风险偏好随着年级的增高而增高;在风险稳妥上各年级相差不是很大;在保守上有点走高低两个极端的趋势,大二、大三表现得更加的保守,大一、大四的学生相对开明。在同一年级上,风险偏好偏向稳妥,高风险偏好者较少,保守者大多在30%左右。

综上所述,大学生在使用信用卡消费上的风险认知表现为两个方面:一方面男生的风险偏好明显比女生要高,这可能是性别特征引起的;另一方面,高年级的风险偏好比低年级的要高,原因可能是由其阅历的多少引起的。但总体上来说,在校大学生的风险偏好总体偏低,他们大多数趋于比较稳妥的风险偏好,引起这一现象的原因还需要更多因素的联合分析。

2 大学生信用卡的风险分析

目前,“80后”“90后”渐渐成为大学生的主体,而对于新一代大学生,银行看好他们超前的消费思想和日后的消费潜力,所以银行将大学生作为银行未来的优质客户,使之成为银行信用卡业务的主要细分市场之一。

但是随着利益的增加,风险也在增大。依据《巴塞尔协议》对信用卡风险的描述,可以把大学生信用卡风险主要分为信用风险、操作风险、欺诈风险和法律风险。其中操作风险是指由于发卡银行内部程序、人员、系统的不完善或失误,如计算机系统出现故障而导致信用卡授权无法进行;欺诈风险是指大学生本身的欺诈行为和外界对大学生造成的欺诈行为,如在信用卡营销过程中,欺骗大学生超能力、超规模办理信用卡;法律风险是指由于法律体系不健全而造成的风险,如大学生毕业后,发卡行就无从找寻追讨欠款。相对而言,在大学生中存在的信用卡风险主要还是信用风险,所以下面对信用风险做详细分析。

(1)违约逾期欠费情况较严重。此次调查结果显示,有15%的大学生有一次或一次以上的违约逾期欠费的情况。大学生属于没有固定收入的人群,加之目前学业竞争压力巨大,常常在最后还款日没有时间或者忘记,无法保证按时还款,从而造成银行信用卡业务利润收入减少。

(2)坏账不断增加。虽然大学生使用信用卡的频率很低,单次消费额度也少,但是积少成多,往往也会造成银行的坏账增加。据2008年相关数据显示,信用卡使用坏账率基本保持在1%左右,但是大学生信用卡的坏账率则达到了4%的高位。在2009年就有多家银行停办了大学生信用卡业务。坏账产生的原因包括逾期违约以及毕业后不知去向,银行无法追讨欠款。

(3)大学生信用意识缺乏。2009年以前大学生办理信用卡非常方便,只需填写一张申请表即可,还能拿到赠送的礼品,所以银行吸引了大批的大学生信用卡使用者。但值得注意的是,银行并未对其进行严格的还款能力调查与还款额度及时间的限制,大学生一不小心就沦为“卡奴”,不良的欠款记录就会被银行等信用机构记录在案。由于大学生的信用意识缺乏,对信用记录等一无所知,并且多数存在侥幸心理,往往将逾期的信用卡扔掉等等,其实这样做对于他们未来申请贷款、保险和求职都有负面影响。

3 大学生信用卡的风险应对

3.1 学校方面

(1)提高大学生的金融学知识。一是将信用管理学等传授信用知识的课程设为面向全校学生的基础课程,让更多大学生认识到自己的信用卡消费行为会成为银行个人信用报告的重要依据,维护自己的良好信用对以后办理银行卡、住房贷款、就业、出国签证等方面都有重要意义;二是多多组织理财选修课以及讲座,普及理财知识。

(2)树立大学生正确的消费心理。当代大学生的非理性消费以及注重攀比和情绪化的消费情况是非常严重的,学校应开展讲座以及心理学课程,让大学生从约束自身做起,树立正确的价值观,尽量避免非理性的消费行为。

3.2 银行方面

(1)尽量减少通过发送小礼品方式引诱大学生申领信用卡。办卡赠送礼品固然是吸引大学生办卡非常有效的手段之一,但是这些大学生在办卡时不了解信用卡,只图礼品,因而办了信用卡以后怕承担风险而不去使用信用卡,或办了许多张信用卡却只是使用其中的一张,或干脆注销信用卡,这些都给银行造成了资源浪费。所以银行应该减少对办卡礼品的投入,重视信用卡功能的宣传,以及发卡行口碑的宣传,使大学生不仅办理信用卡,也要使用信用卡,还要成为该银行信用卡的忠实客户。

(2)办卡前审核学生的还款能力。银行向没有固定收入的大学生滥发信用卡会导致信用卡业务不良率的激增,所以要加强大学生信用卡的风险管理。银行在大学生中的信用卡营销应针对高年级学生,因为高年级学生有更多的理财知识和经验,办卡更理性,而且他们的收入来源相对稳定和独立,例如有在外兼职或实习的收入,不单单靠父母给予,同时他们即将步入社会,会更注意个人信用记录对自己的影响。银行在给大学新生办理信用卡业务的时候应该考察学生的还款能力,大力发展主副信用卡业务,使得大学生的信用消费有父母担保。

(3)普及信用卡知识。这次调查发现,大学生对信用卡各项条款的了解程度的差异性很大,对条款和服务的了解程度普遍不高。许多大学生办理信用卡并不是要满足自身需求,而是要获得办卡时赠送的礼品。商业银行应该到大学举办讲座,发放宣传单,张贴知识宣传海报,向大学生普及信用卡知识,加深大学生对信用卡业务的了解,能够降低风险,减少银行的资源浪费。

(4)提前告知收取年费,到期“休眠卡”自动注销。许多大学生在办理信用卡时并不知道发卡银行会收取年费,若他们办卡后不使用信用卡又没有意识到要缴纳年费,欠缴银行的费用会对大学生的个人信用记录产生不良影响,也会对银行的资源造成浪费,影响效率。所以银行在给大学生办理信用卡时应提前告知大学生信用卡的年费收取办法,并且对长期不使用的“休眠卡”设置时间限制,逾期仍未使用的“休眠卡”将自动注销,客户记录也自动从银行管理系统中清除。

Risk Analysis of Credit Card Risk of College Students

ZHANGWen-ce,WANGXin-di

(Collage of Economics and Management,China Agricultural University,Beijing 100083,China)

This paper investigates co llege students’attitude tow ard credit card risk to analyze the risk of college students using credit cards,and offer some p roposals fo r bo th college and commercial bank to avoid the risks.

college students;credit card;risk analysis

F830.589 < class="emphasis_bold">文献标识码:A文章编号:

1672-349X(2011)04-0092-03

2011-03-22

张文策(1990-),女,主要从事金融专业研究。

(责任编校:李聪明)

猜你喜欢

民间故事选刊(2021年5期)2021-03-22

公民与法治(2020年20期)2020-11-27

中国外汇(2019年9期)2019-07-13

当代工人(2017年20期)2017-12-06

瞭望东方周刊(2017年35期)2017-09-22

读书文摘·经典(2017年8期)2017-08-09

中国设备工程(2017年7期)2017-04-10

瞭望东方周刊(2016年45期)2016-12-07

中国防伪报道(2016年10期)2016-11-21

公民与法治(2016年8期)2016-05-17

- 唐山学院学报的其它文章

- 表示场所的格助词“に”和“で”的区别