非营利组织信息披露与社会捐赠:一个博弈分析

2011-01-06 03:46:36程昔武

铜陵学院学报 2011年5期

纪 纲 程昔武

(安徽财经大学,安徽 蚌埠 233030)

非营利组织信息披露与社会捐赠:一个博弈分析

纪 纲 程昔武

(安徽财经大学,安徽 蚌埠 233030)

对非营利组织来说,提高自身持续发展能力为社会提供公益服务是其目标之所在。实现这一目标,非营利组织必须建立一个固定的社会捐赠群体来获取稳定的资金来源。通过一个完全信息动态博弈模型的分析可知,非营利组织在管理和运作中只有充分披露所接收的社会捐赠款的使用效率和效果,才能满足捐赠人的信息需求并使其享受到捐赠行为所带来的效用,进而采取进一步捐赠行动,非营利组织也由此提高其社会公信力,并能持续地获得资金来源。

信息披露;社会捐赠;完全动态博弈

信息披露虽然是为了保护投资人利益、维护证券市场正常秩序的一种制度选择。但是,如果撇开证券市场及其参与人,不难发现信息披露制度的一般功能则是为了提高人们的信息完全性,以降低信息的不对称分布。由于经济人的有限理性及其机会主义行为倾向不仅仅是市场中企业的特有的现象,而是人性的一般特征。这种特征如其说是反映自利人的经济利益追求,不如说是反映理性人对自身“效用”最大化的追求。非营利组织是由一群有着他利或互利精神的人为了实现一个共同的目标而结合形成的一个组织,其成员的行为偏好除了利他偏好和互利偏好外,还具有有限理性经济人的自利偏好。因此,信息披露的理论假设也同样适合非营利组织及其参与者的行为。问题是,对非营利组织来说,信息披露的动机是什么?其信息披露的充分程度如何将会对社会捐赠人的捐赠行为产生怎样的影响?作者构建了一个完全信息动态博弈模型,从非营利组织信息披露对社会捐赠的影响这一视角对上述问题进行了深入探讨。

一、非营利组织接受社会捐赠的现状

关于非营利组织的定义,一些组织和学者们根据各自研究的需要而提出不同的观点。一般认为,非营利组织是不以营利为目的,不以政府财政预算为主要资金来源,通过志愿行为向社会提供公益性或互益性服务,能够独立运行的且正式的社会组织。从其存在的目的来看,非营利组织是为了促进“特定公益事业”的发展或满足“公共利益”的需要。虽然非营利组织在运营中不排除某些经营性活动,但该活动所产生的少量利润必须运用在组织宗旨限定的范围内,组织的管理人以及利益相关者不参与利润的分配,这就反映了该类组织的根本特征——非营利性。从其资金来源来看,非营利组织没有被纳入政府财政预算或不以政府财政预算为主,而其资金主要来源于社会捐赠、会员会费,或部分来源于政府的资助或者项目资金等。

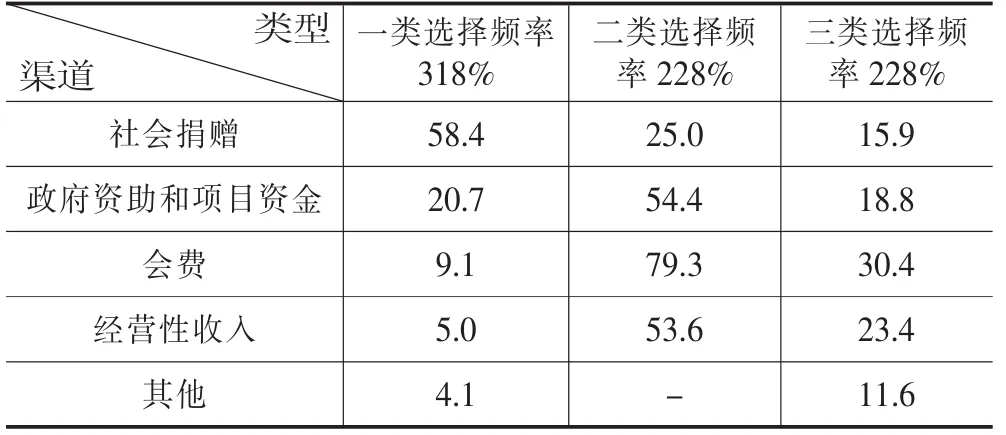

显然,拥有一定的资产或开辟一条固定的资金来源渠道是非营利组织从事社会公益活动的基础。根据崔玉等学者的调查研究结果,我国非营利组织资金来源主要有以下方面,即:政府的资助或者项目资金、募捐收入、会费和其他经营性收入等(见表-1)。

表-1 我国非营利组织资金来源渠道①

可见,非营利组织既不同于企业也不同于政府,它具有多元化的资金来源形式。从表-1也可以看出,虽然非营利组织的资金来源是多渠道的,但社会捐赠仍然是很多非营利组织重要的收入来源,尤其是对公益型非营利组织,通过向公众募集捐赠无疑更为重要,这直接反映了非营利组织可持续发展能力的大小,也影响到非营利组织在和谐社会建设中作用发挥的程度。

然而,相对于西方成熟的公民社会,中国现阶段的捐赠事业远未能充分发展。其中,制约我国非营利组织发展的一个重要因素就是社会捐赠不足。民政部发布的2010年民政事业发展统计报告显示,接受社会捐赠额从2002年的19亿元增加到2010年的596.8亿元,9年间接受社会捐赠额增加了30多倍,累计社会捐赠额为2218.7亿元。但与其他国家如美国、英国、巴西、印度相比,社会捐赠规模最少,所占GDP比例最低。根据中国社会科学院2010年《慈善蓝皮书》介绍,2009年,美国的慈善捐赠与GDP的比例为2.2%,中国仅是0.01%。从2009年人均收入来看,我国城镇人均可支配收入17175元,美国为46280美元,人均收入相差17倍,而人均慈善捐款相差了1600多倍。

不考虑没有捐赠能力的情况,仅就有捐赠能力的社会群体而言,为什么不积极从事社会捐赠以支持非营利组织的发展从而推动社会事业,总结学者们的分析结果,主要有以下两种解释:一是中国社会民众的公益意识淡泊,有能力捐赠但不想实施捐赠行为;二是对非营利组织的信任度不够,愿意捐赠但又担心捐赠款的使用效率和效果。对于第一种有关社会公众公益意识的问题,已经有很多学者从中国传统文化、近代中国的过度政治化影响,以及当今中国公众信仰体系的危机等多个方面做出了解释。而关于社会公众对非营利组织的信任度的问题②,笔者认为非营利组织只有通过选择并完善信息披露制度来予以解决。非营利组织只有提高信息透明度,提高自身的社会形象和公信力,才能获取持续的社会捐赠以实现其组织目标。

二、非营利组织信息披露与社会捐赠的博弈模型

(一)博弈模型的描述

博弈分析的理论假设包括:(1)这是非营利组织与捐赠人(没有特定人数,可以是自然人,也可以是法人,且具有捐赠偏好)之间的博弈,双方都是有限理性的经济人;(2)博弈双方有共同知识(common knowledge)和一致信念,都清楚对方的底牌(非营利组织知道对方有捐赠偏好,捐赠人也知道非营利组织在谋求自身发展以持续从事社会公益事业);(3)非营利组织治理结构与信息披露直接相关;(4)在博弈中,非营利组织占有主动权,故其率先采取行动。

基于以上假设,可以将非营利组织信息披露争取社会公众捐赠的过程视为非营利组织占主动的完全信息动态博弈。在这场博弈中,二者的行动顺序及支付如下:(1)非营利组织决定是否披露信息,假设信息披露成本为c(其值在一定的范围内是比较固定的),信息披露能树立社会形象从而带来的效用为s,非营利组织不对外披露信息获得的效用为u1(u1>c>0,通常指组织管理者的败德行为给自身带来的效用);(2)捐赠人进行一次捐赠数额为x,其获得的效用为u2(u2>0);(3)捐赠人实施捐赠行为后获得的效用会受到非营利组织信息披露的影响,即对信息披露有强烈愿望和较弱愿望③;(4)非营利组织信息披露如否对捐赠人效用的影响系数为r(1>r>0):当捐赠人有强烈愿望时,表明捐赠人有后续捐赠的动机。其在一次捐赠中就获得了(1+r)u2的效用,反之为(1-r)u2,而不简单就是u2。当捐赠人持有较弱愿望时,这种情况表明捐赠人并不关心非营利组织的发展和社会公益事业,仅仅是为了获得一次慈善效用而已,其效用为u2;(5)对关心非营利组织发展和社会公益事业的捐赠人来说,其一次捐赠的数额x越大,就越有可能对非营利组织信息披露提出越高的要求或具有强烈的愿望。

(二)博弈模型的树形图及其均衡解

根据上述描述,可以得出一个关于捐赠人只实施一次捐赠行动的博弈树形图,如图-1所示。从图中不难发现,一方面,对非营利组织来说通常选择披露信息和不披露信息,其获得的支付是不同的:前者为(s-c),后者为u1。非营利组织在决策时必然要比较u1与(s-c)的大小。而u1反映的是短期的效用,s反映的是披露信息给非营利组织带来的长期且无形的效用,且一时难以体现,必须通过长期的时间积累才能形成,反映了非营利组织的社会公信力及其持续发展能力。从短期来看,s比较小,使得(u1+c)>s,即 u1>(s-c)。这就解释了只有短期行为的非营利组织为什么不愿披露信息的原因;从长期来看,由于(u1+c)基本固定,而s则会不断会增大,总有一个时点使得(u1+c) 由上述分析可知,博弈的均衡解为[(s-c),(1+r)u2],即(s-c)>u1,(1+r)u2>u2>(1-r)u2。在均衡解下,非营利组织和捐赠人都能达到效用最大化。 对非营利组织的管理者来说,他们是有限理性的经济人,因而u1是客观存在的。尽管随着s的增大,使得(s-c)增大直至大于u1从而促使组织选择披露信息。但是,随着社会经济环境的变化,u1可能也在不断地增大。所以,在现实社会中需要有一个制度来限制u1的增大,这就要建立一种机制以实施对非营利组织的管理与运作进行监督和评价,而强制性的信息披露制度也就成为这一机制发挥作用的必然选择。另一方面,非营利组织的持续发展不仅靠内部管理者及广大员工,还要靠来自社会的支持,尤其需要一个稳定的捐赠群体,可见满足捐赠者的效用最大化是非营利组织持续健康发展的必要条件。从博弈的均衡解可知,虽然r的放大作用难以测定,但至少要保证捐赠人获得基本的效用u2,而不至于使其效用降为(1-r)u2。因此,非营利组织必须满足捐赠人的要求,积极采取自愿信息披露方式,以形成一个稳定并不断扩大的社会捐赠群体。 图-1非营利组织信息披露与公众捐赠博弈分析图 总之,对非营利组织来说,提高自身持续发展能力以为社会提供公益服务是其目标之所在。而实现这一目标,非营利组织必须建立一个固定的社会捐赠群体来获取稳定的资金来源。通过上述博弈分析可知,非营利组织在运营和管理中只有对外揭示所接收的捐赠款项的使用效率和效果,才能满足捐赠人的信息需求并使其享受到捐赠行为所带来的效用,进而采取进一步捐赠行动,非营利组织也为此能持续地获得资金来源。作为有着捐赠偏好的捐赠人,他(她)也只有在获取其捐款行为的使用效率和效果的实际情况后,才有进一步实施捐赠的动力,以致促使其捐赠效用的不断提升,并最终形成了一个稳定的社会捐赠群体。因此,非营利组织只有建立和完善信息披露制度,才能不断提升自身的社会形象和公信力,同时也保证了捐赠人的捐赠效用的实现并趋于最大化。 注: ①表中的第一类主要是公益型非营利组织,捐赠是其主要的资金来源渠道,政府资助或项目资金以及会费等次之;第二类、三类主要是以学术性和行业性非营利组织为主,资金来源的主要渠道是会费收入,政府拨款和服务性收入次之,捐赠较少。 ②近期出现的“捐赠门”以及“被质疑的红十字会”等事件也有力说明了我国非营利组织目前存在着信任危机。 ③该愿望主要表现为捐赠人对所捐款项的使用情况的知情度。 ④这些捐赠人一般是比较稳定,构成社会捐赠群体的主体,是捐赠收入的重要来源。 ⑤r的值会影响捐赠人的效用,对信息有强烈需求愿望的捐赠人来说,r>0.5,这是本文的设想,还未得到论证。 [1]崔玉,马凤之.中国非营利组织社会公信力建设的制度化途径:自律与社会交代[EB/OL].www.help-poverty.org.cn,2011-05-10. [2]程昔武.非营利组织治理机制研究[M].北京:中国人民大学出版社,2008. [3]中华人民共和国民政部.2010年社会服务发展统计报告[EB/OL].www.mca.gov.cn/article/zwgk/mzyw/201106/20110600161364.shtml,2011-03-16. [4]张维迎.博弈论与信息经济学[M].上海:上海三联出版社,1996. [5]中国社会科学院.慈善蓝皮书[EB/OL].http://finance.sina.com.cn/roll/20101103/09598892340.shtml,2011-06-10. [6]Mel Gill.Governance for Results:a director’s guide to good governance[M].Trafford Publishing(UK)Ltd.,2005. Information Disclosure of Nonprofit Organizations and Social Donation:an Analysis Based on Game Theory Ji Gang,Cheng Xi-wu Improving the ability of sustainable development an d providing public service for society is the goal of non-profit organizations.Therefore non-profit organizations must establish a fixed social donation group to obtain a stable source of funds.Through a completely dynamic game model analysis,we think that non-profit organizations must fully disclose the information about efficiency and effectiveness of the use of social donations.Full information disclosure not only can meet the donor's demand,which make them enjoy the utility of their donation behavior and take further act,but also increase the social credibility of non-profit organizations so that they can get continual funds. information disclosure;social donation;completely dynamic game F275 A 1672-0547(2011)05-0017-03 2011-08-23 纪 纲(1971-),女,安徽蚌埠人,安徽财经大学会计学院副教授,硕士,研究方向:财务理论与方法;程昔武(1970-),男,安徽东至人,安徽财经大学会计学院副院长,教授,博士,财政部财政科学研究所博士后,硕士生导师,研究方向:会计理论与方法。 全国中华供销合作总社项目《农村民间组织财务治理研究》(编号:GXZSKY0712)阶段性成果。(三)均衡解的动态分析

三、结束语

(Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

猜你喜欢

地方财政研究(2022年5期)2022-06-30 05:58:56

近代史学刊(2019年1期)2019-08-24 08:03:12

中国非营利评论(2018年2期)2018-06-18 10:49:32

山东行政学院学报(2018年2期)2018-04-01 04:34:07

中国市场(2016年27期)2016-07-16 05:04:07

陕西教育·综合版(2016年11期)2016-06-27 07:35:44

中国工程咨询(2016年9期)2016-02-13 03:12:50

战略决策研究(2015年1期)2015-08-24 08:01:46

中国卫生(2014年2期)2014-11-12 12:59:52

俄罗斯问题研究(2012年1期)2012-03-25 09:54:44