我国统账结合养老保险模式的个人成本收益分析

2011-01-06 01:15孙捷

铜陵职业技术学院学报 2011年3期

孙 捷

(陕西师范大学,陕西 西安 710062)

我国统账结合养老保险模式的个人成本收益分析

孙 捷

(陕西师范大学,陕西 西安 710062)

我国养老保险制度的改革采取了渐进的部分积累制模式,制度自身具有激励机制。笔者基于成本收益的角度利用养老保险精算模型分析追求利益最大化的个人参加养老保险的策略,当收益大于成本时个人会积极的遵从制度,当成本大于收益时个人会逃避参加养老保险。

制度;成本收益;精算模型

一、引言

制度是一个社会的博弈规则,或者更规范地说,它们是一些人为设计的、塑造人人们互动关系的约束。(道格拉斯·C.诺斯;杭行译:《制度、制度变迁与经济绩效》,上海人民出版社,2008年第1-2页)制度为人们塑造了行为准则,约束人们的行为。然而理性的经济人并非单纯的遵从制度,理性的经济人从成本收益角度分析以确定是否遵从制度。

在“统账结合”制度设计下个人会从微观角度权衡自己的支出与收益。企业缴纳计入统筹账户的养老基金在代内代际之间具有转移支付的功能,则企业的平均边际员工转移支付为:本企业单个职工参保依据政策规定企业平均为单个职工缴纳的计入社会统筹账户的养老基金在职期间的累积之和与职工退休后从统筹账户领取的养老金现值之和的差额。本文从个体角度入手,在现行制度模式下构建养老保险基金的精算模型,分账户法分别计算社会保障统筹账户企业在职工工作期缴纳的计入统筹账户累积总额的终值为企业的平均边际员工购买养老保险支出;个人账户在职工工作期缴纳的计入个人账户累积总额的终值为个人购买养老保险的支出。计算制度承诺的退休后发放的养老金累积的总额在测算点的现值,根据个人对自己退休后余命的估计,计算59至75岁之间的任意可能寿命的收益,比较预计收益与支出的大小;具体推算企业的平均边际员工转移支付的数值。以此判断“统账结合”的筹资模式是否能激励个人参加养老保险,若支出大于或等于受益则无参保积极性,若支出小于受益则激励参保积极性,以此模型推断在现行制度模式下个人随预期寿命的提高对参保意愿的影响;以及企业内员工寿命的变化对企业平均边际员工社会转移支付资金的影响。

二、基于个人角度构建精算模型

(一)基于个人角度构建精算模型的前提假设

假设:(1)企业严格遵守养老保险制度能够按时足额的向社会保障部门缴纳养老保险费,不存在企业逃费“搭便车”的现象。(2)企业和个人缴纳的养老保险费看做参加养老保险的成本。(3)个人一开始工作就依据“统账结合”的制度模式缴纳养老金。

(二)个人角度精算模型的构建

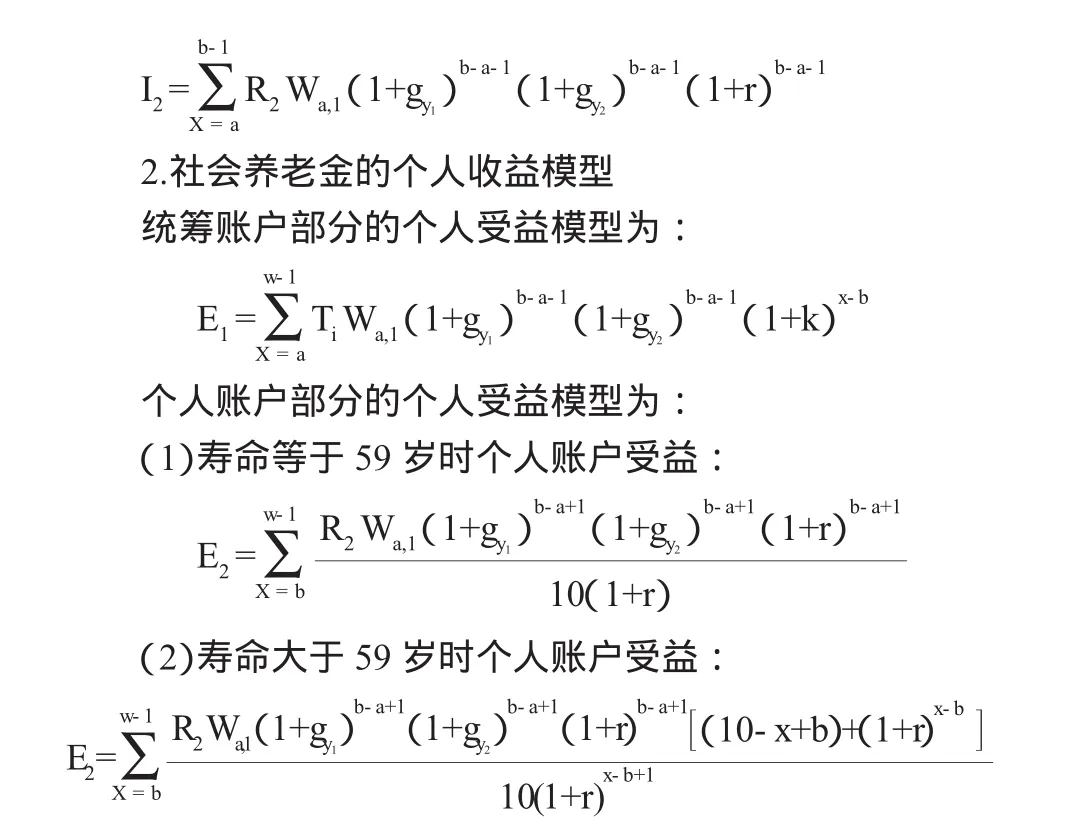

我国的“统账结合”的制度实际就是“对现收现付和完全积累制进行整合,兼容了近期横向平衡原则和远期纵向平衡原则的筹资模式”。[2]分别基于社会统筹账户和个人账户建立收支模型。统筹账户企业的边际员工支出:职工在职时企业基于制度设计的统筹账户缴费率缴纳的养老金计入统筹账户的基金为企业平均为因单个员工参保而缴纳的统筹账户的基金支出:记为I1;个人在职时每年基于制度设计的个人账户缴费率缴纳的养老金计入个人账户的基金依据投资收益求的退休时点的终值并加总为个人账户的基金支出:记为I2。个人的收益:个人在退休后依据政策制定的统筹账户基础养老金发放替代率每年所得到的基础养老金为统筹账户的收益:记为E1;个人在退休后依据政策制定的个人账户每年领取的养老金依据基金的投资收益率求得退休时点的现值并加总为个人账户的基金收益:记为E2。依据邓大松分账户法构建的部分积累制的养老金平衡精算模型得出基于个人角度的部分积累制的基金平衡精算模型。[3]

1.社会养老保险的支出模型

统筹账户企业的边际员工支出模型为:

个人账户的个人支出模型为:

依据《决定》个人账户的养老金分十年将养老金累积的全部数额发放个人,职工退休60岁后个人账户的养老基金只发放到70岁。

3.社会养老金的个人收益平衡判定模型为:

当M>0时个人的收益大于支出,当M<0时个人的收益小于支出,当M=0时个人的收益等于支出。以此来判定“统账结合”的养老金筹资制度是否对个人产生激励。

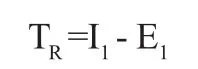

4.企业的平均边际员工社会转移支付:

若TR>0企业对其它企业的员工存在转移支付,TR>0则本企业员工受到其它企业对其转移支付,TR=0则不存在转移支付。

I1为统筹账户的个人支出,I2为个人账户的个人支出,E1为统筹账户的受益,E2为个人账户的受益,R1为统筹账户的缴费率,R2为个人账户的缴费率,Wa,s-x+a为在a,s-x+a年a岁职工的平均工资,即在s年x岁职工在其工作第一年的平均工资,gy1为个人因素引起的年工资增长率,gy2为社会因素引起的工资增长率,a开始工作的平均年龄,b为退休的平均年龄,w为极限寿命数,T1为统筹账户养老金发放替代率,r为投资收益率,即利率,k为养老金年调整率,TR为转移支付

(三)参数设定

1.依据我国《劳动法》15条规定一般年满16周岁为法定工作年龄,笔者将职工就业年龄a设为16岁;职工退休年龄按照制度规定将退休年龄设定为男60岁女55岁,社会平均退休年龄约为58岁。

2.由于养老金投资保值增值缺乏有效手段,目前养老保险基金主要用于储蓄或者购买国债。依据中国农业银行统计资料我国长期国债利率为4-5%之间,由于我国金融市场不断完善,基金的投资收益率将逐步提高,故此将养老保险紧急投资收益率r设定为5%。

3.依据《中国统计年鉴2009》2008年城镇职工平均工资为29229元,由于现有统计资料无法获取17岁职工的工资水平,假设17岁职工年平均工资水平相当于当年社会工资水平的45%即,13153元,故将Wa,1设定为13153元。

4.按制度规定企业将工资总额的20%缴纳养老保险,其中计入社会统筹账户为17%另外3%计入职工个人账户,则统筹账户的缴费率R1为17%;按制度规定个人将工资总额的8%加上企业划入的3%共同计入个人账户则个人账户的缴费率R2为11%。

5.根据中国统计年鉴,1978——2003年实际工资平均增长率为6.5%,借鉴其他学者的假设[4],设个人因素引起的年平均工资增长率gy1为1%,则社会因素引起的年平均工资增长率gy2为5.5%。

6.依据《决定》规定基础养老金月标准为个人上年度月平均工资的20%,故此笔者将统筹账户养老金发放替代率T1设定为20%。养老金年调整率k设定为3%。

三、测算结果分析

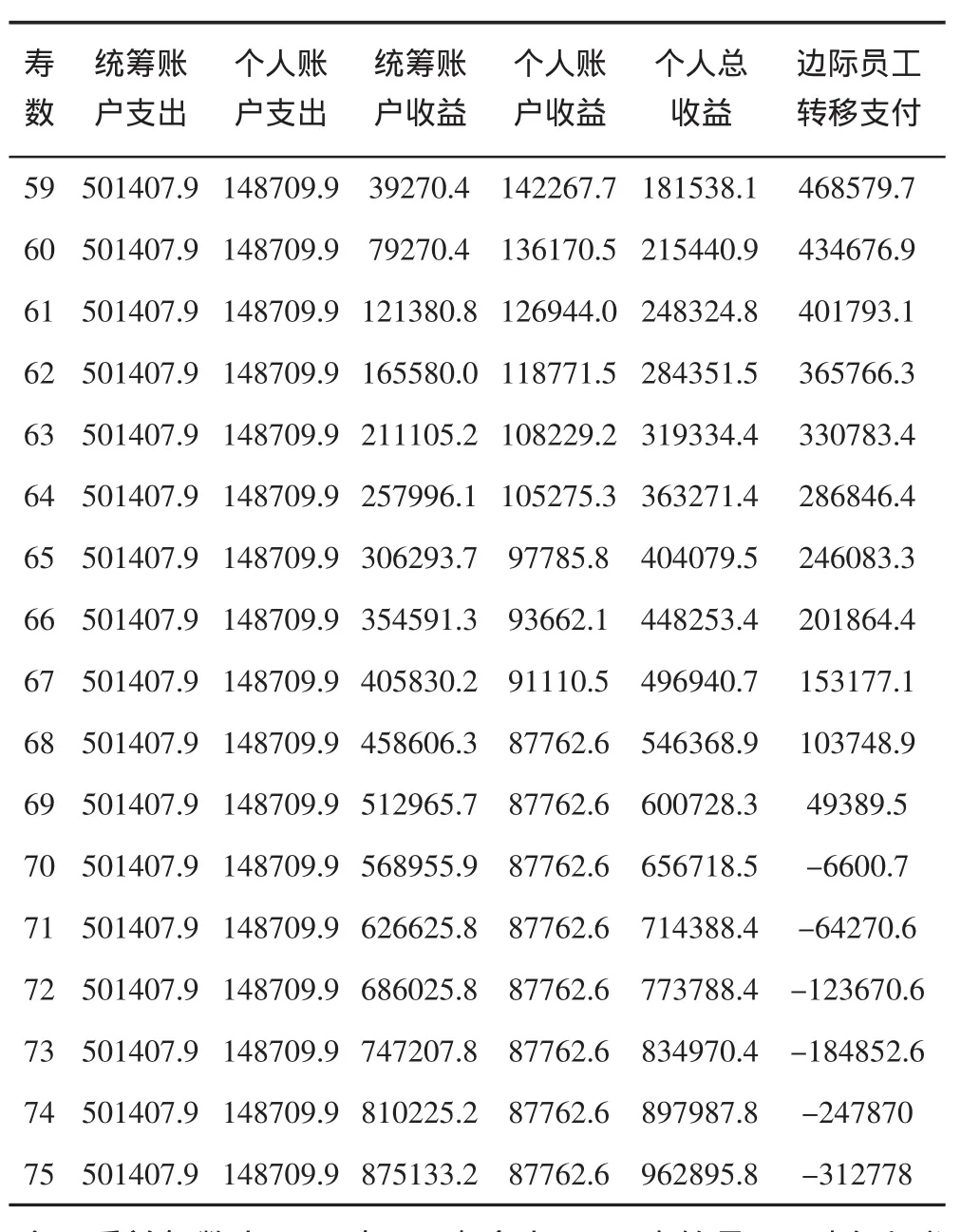

据精算模型测算出职工自58岁退休至75岁之间个人在各可能的存活寿数的收益与企业的边际员工社会转移支付资金数额,如下表(单位:元):

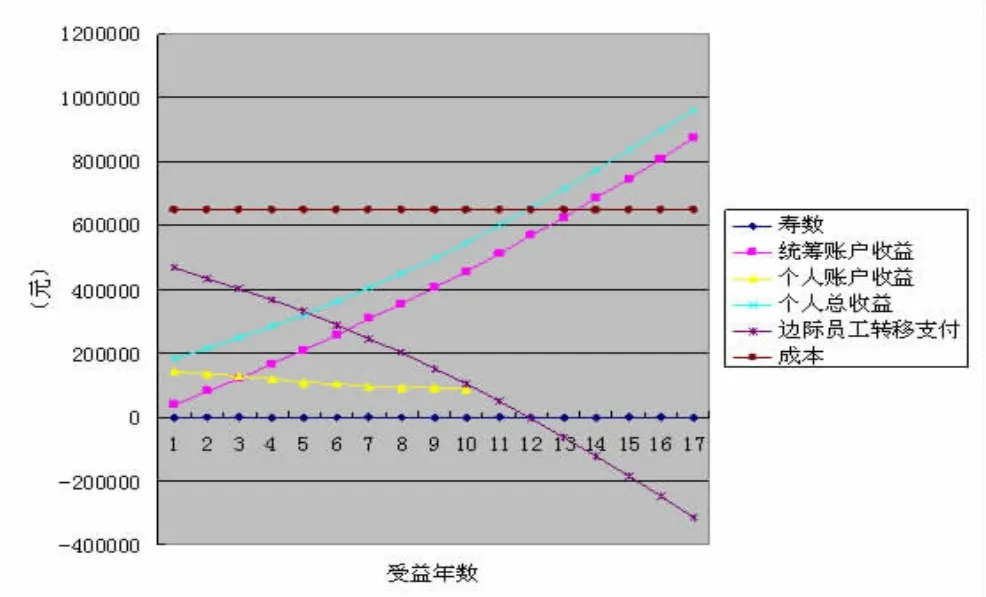

自退休后在61岁至75岁各种可能存活寿命中的个人养老保险总收益与企业边际员工转移支付趋势图如下图所示:

表一和图一显示出社会统筹账户的受益额随受益年数的增加而不断增加;个人养老保险总收益额亦随着退休受益年数的增加而增加;个人账户的收益现值却随存活年限增长减小,说明个人总收益增加的资金来自于统筹账户增加的养老金。受益年数大于10年,即寿命大于69岁的员工,则个人账户受益的现值之额为87762.6元相比个人账户总支出的终值之额148709.9元减少60947.3元。转移支付数额则随着企业内员工存活年限的增加反而逐渐减小,说明若员工退休后存活年限越长从统筹账户领取的养老金越多则转移支付的资金数额趋于下降;并于70岁时转移支付成为负值,表明个人在寿命大于70岁后的养老金全部由社会支付。

寿数边际员工转移支付59 501407.9 148709.9 39270.4 142267.7 181538.1 468579.7 60 501407.9 148709.9 79270.4 136170.5 215440.9 434676.9 61 501407.9 148709.9 121380.8 126944.0 248324.8 401793.1 62 501407.9 148709.9 165580.0 118771.5 284351.5 365766.3 63 501407.9 148709.9 211105.2 108229.2 319334.4 330783.4 64 501407.9 148709.9 257996.1 105275.3 363271.4 286846.4 65 501407.9 148709.9 306293.7 97785.8 404079.5 246083.3 66 501407.9 148709.9 354591.3 93662.1 448253.4 201864.4 67 501407.9 148709.9 405830.2 91110.5 496940.7 153177.1 68 501407.9 148709.9 458606.3 87762.6 546368.9 103748.9 69 501407.9 148709.9 512965.7 87762.6 600728.3 49389.5 70 501407.9 148709.9 568955.9 87762.6 656718.5 -6600.7 71 501407.9 148709.9 626625.8 87762.6 714388.4 -64270.6 72 501407.9 148709.9 686025.8 87762.6 773788.4 -123670.6 73 501407.9 148709.9 747207.8 87762.6 834970.4 -184852.6 74 501407.9 148709.9 810225.2 87762.6 897987.8 -247870 75 501407.9 148709.9 875133.2 87762.6 962895.8 -312778统筹账户支出个人账户支出统筹账户收益个人账户收益个人总收益

四、结论

本文采用社会养老保险精算方法中的分账户法对单个员工参加养老保险成本与收益及转移支付的情况进行测算。结果显示,在本文的参数设定下,养老保险的个人总收益随个人退休后存活年数的增加而增加,转移支付却随着存活年数的增加而逐渐降低,并于70岁时成为负值。个人退休后的存活年数直接影响到个人的总受益,若寿命大于70岁成本小于受益,理性的个人会选择积极的参加养老保险;相反若寿命小于70岁则成本大于受益,理性的个人会选择逃避参加养老保险。所以理性的个人会按照自己的实际情况选择参保的策略。

随着生活质量提高、医疗卫生水平提高人们的寿命不断提高,在此情况下个人预期寿命将提高,因此此制度设计模式对个人具有很强的激励参加养老保险计划。则“社会统筹账户与个人账户”相结合的养老保险基金模式可以激励个人参加养老保险计划,有利于扩大养老保险覆盖面和降低养老保险基金的征缴难度。对社会的转移支付水平随本员工个人寿命提高将逐渐下降,受益大于12年的员工对社会转移支付为负值,则员工个人寿命的提高对社会转移支付水平有显著影响。因此制度自身具有激励缴费的功效。

[1]孙祁祥,郑伟.中国社会保障制度研究[M].北京:中国金融出版社,2005.28-29.

[2][4]周渭兵.社会养老保险精算理论、方法及应用[M].北京:经济管理出版社,2004.135-138.

[3]邓大松,刘昌平.中国养老社会保险基金敏感性实证研究[J].经济科学,2001,(6).

F840.612 < class="emphasis_bold">文献标识码:A

A

1671-152X(2011)03-0016-02

2011-06-20

孙 捷(1982-),男,山东临沂人,陕西师范大学商学院硕士研究生在读,研究方向:社会保障。

郜宝林)

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

中国医疗保险(2018年3期)2018-07-14

特别健康(2018年4期)2018-07-03

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

金色年代(2016年6期)2016-09-29

西安交通大学学报(社会科学版)(2015年3期)2015-06-12