后危机时代我国金融衍生品发展展望

2011-01-05 02:01陈尔瑞

汕头大学学报(人文社会科学版) 2011年4期

陈尔瑞

(汕头大学商学院,广东汕头 515063)

后危机时代我国金融衍生品发展展望

陈尔瑞

(汕头大学商学院,广东汕头 515063)

金融衍生品是金融市场发展的重要驱动力,具有分散风险和提高金融机构效率的功能;但当市场监管不力时,其分散风险的功能也可能转变成传递风险的渠道。2008年全球金融危机的发生扩大了金融衍生产品的市场风险,使其在我国的发展面临着严峻的挑战。在论述后危机时代我国应大力发展金融衍生产品的基础上,分析了我国金融衍生品的发展趋势,并结合我国金融衍生品市场发展实际提出相应建议。

金融衍生品;股指期货;无本金交割期货;国债期货

由美国次贷危机引发的全球金融危机,对全球金融市场造成严重的冲击,许多金融机构倒闭,大批从业人员失业,金融危机严重影响并伤害了全球实体经济。随着全球经济逐步进入后危机时代,各国经济和金融市场正发生深刻的变化。这次全球金融危机的发生扩大了金融衍生产品的市场风险,使其在我国的发展面临着严峻的挑战。

一、后危机时代我国应大力发展金融衍生产品

由于我国金融市场的发展只有短短的20几年历史,因此目前我国的金融市场相对落后于欧美发达国家,金融市场还处于半开放状态,人民币在资本项目下还不是一种可以自由兑换的货币,人民币利率还没有市场化[1]。我国要想在未来发展成为一个经济大国,要想融入全球金融体系,要想在金融市场中拥有较大的发言权和定价权,要想建立一套稳健的金融体系以防范金融风险,就必须大力发展金融市场的高端产品——金融衍生产品及其市场。

(一)应对经济全球化挑战的需要

在经济全球化的今天,利率和汇率已成为影响各国经济发展和资产价格的重要指标,利率风险和汇率风险日益突出[2,3],以利率和汇率为主要标的的各种金融衍生产品正在不断发展和创新中,我国如果跟不上这种发展趋势,就会在未来的经济全球化竞争中处于十分不利的地位。在后危机时代美联储实施新一轮的货币量化宽松政策,必将引发全球性的汇率战争和贸易纠纷。我国要想打赢世界经济竞争的货币战争,就要加快发展金融衍生品市场,提高我国金融市场衍生品的创新能力。

(二)我国实体经济迅速发展的需要

据国家统计局统计,2009年我国国内生产总值(GDP)达到33.5万亿元,同比增长8.7%;2009年末国家外汇储备23992亿美元,比上年末增加4531亿美元;全年进出口总额22072亿美元,其中出口12017亿美元,进口10056亿美元,进出口顺差1961亿美元。我国实体经济迅速发展,已成为全球最大的出口国,第二大贸易国,在2010年上半年已超过日本成为全球第二大经济体。

在后危机时代,随着我国经济规模的迅速发展和市场经济体系的逐渐完善,中央政府在进行宏观调控时,按照以前的经济调控方式,已经无法完全实现其调控目标。因此需要通过市场手段,灵活运用金融市场上的汇率、利率及其相关衍生工具来实现其调控目标。各种机构投资者和内外资生产性企业,在进行金融投资和生产经营过程中,也面临更大的汇率和利率变动风险,以及由此带来的信用风险和流动性风险,它们迫切需要借助各种金融衍生产品来实现其风险管理和风险转移。

(三)国家金融安全和金融产品定价权的需要

金融是现代经济的命脉,一个国家有了金融的安全才会有经济的安全。人体血液的免疫防御功能,主要依靠白细胞来实现。如果说金融相当于实体经济的血液,那么金融衍生产品就相当于白细胞。要维护一国的金融安全和金融产品定价权,就离不开对金融衍生产品这一金融市场核心产品的开发和利用。

目前我国金融行业缺乏对金融产品特别是衍生产品的定价能力,国内许多金融机构在对金融产品定价时,采用的都是国外的金融定价模型,输入一些相关的金融参数,就得出产品的对应价格。由于对国外金融模型的适用环境和建模原理理解不够充分,当金融产品在国内的实际情况稍微发生变化,就不知道如何定价了。如目前国内有的银行在进行人民币远期汇率报价时,有时还要参考境外投资银行的人民币NDF行情。这种情况的发生对我国的金融安全和掌握定价权是十分不利的。

此外,由于衍生品市场成交量远大于其现货市场成交量,衍生品的价格往往对现货产品的价格有预测作用[4],因此控制衍生品市场的定价权,实际上就相应控制其现货市场的定价权。如果我国不加快发展金融衍生品市场,就会使我国重要金融产品和大宗商品的定价权旁落他国。

(四)培养金融衍生产品人才的需要

在这次全球金融危机中,我国的许多大型企业(如中国国航、东方航空、深南电和中国远洋等)在原油和FFA(远期运费协议)衍生产品交易时,出现巨额亏损;国内许多富人受国际投资银行营销人员的欺骗,在参与Accumulator交易时,也蒙受重大损失。我国仍有很多行业无法有效利用衍生品市场对冲风险,导致在危机中遭受了重大损失[4]。造成这种情况的主要原因,是这些大型企业和富人普遍不懂金融衍生产品的知识,缺乏了解和运作金融衍生产品的人才[5]。

二、后危机时代我国金融衍生产品发展趋势

(一)股指期货平稳上市,后续发展空间巨大

2010年4月16日,筹备近十年的沪深300股指期货成功上市,现已平稳交易半年多。中金所数据显示,股指期货市场运行平稳,股指期货品种的市场流动性、价格合理性和合约展期有序性等均表现良好。从表1数据可以看出,目前股指期货日均成交量近26万手,日持仓量在3万手左右,半年多来股指期货持仓量稳步增加。

表1 沪深300股指期货交易数据

随着我国金融市场的迅速发展,金融机构的规模迅速扩大。截至2009年12月31日,证券投资基金资产净值26761亿元,社保基金资产总额为7765亿元,保险业资产总额为40635亿元,证券业总资产为2.03万亿元,净资产为4839亿元,受托管理资金本金总额为1483亿元。2009年保险公司保费收入11137亿元,比上年增长13.8%,社保基金资产增加2138亿元,比上年增长38%①以上数据综合中国证监会、中国保监会和全国社会保障基金会的统计数据。。预计未来3-5年我国机构投资者的资金数量将快速增长,对资本市场的投资数量也将大幅增加。

金融机构资金实力的迅速成长和股票投资资金数量的大幅增加,对股票市场的交易环境提出了更高的要求。但与成熟的西方市场相比,目前我国股票市场系统性风险较大,上市公司股票“同涨同跌”的特征较为明显。机构投资者在进入股票市场时,迫切需要股指期货这样的风险对冲工具,来回避其系统性风险。

据中国金融期货交易所统计,截至2010年9月底股指期货开户数已达5.2万户,其中法人客户超过900户,券商、基金等特殊法人约50户。目前证券投资基金实际参与股指期货交易的并不多,另外受有关法规限制,阳光私募信托产品和QFII等机构投资者仍然无法参与股指期货交易。据测算目前我国机构投资者参与股指期货的资金数量仅占股指期货保证金的15%左右,成交量只占股指期货总成交量的2%。但股指期货在价格发现和套期保值方面已发挥了较好的作用,目前多家证券公司通过参与股指期货交易,在自营业务的套期保值和资产管理的套利交易中,取得了良好的避险和套利效果。

今后随着对机构投资者参与股指期货交易法规限制的放松,各类机构投资者(特别是大型套保机构)将逐步入市交易,机构投资者参与股指期货交易的资金将大幅增加,套期保值和套利交易将成为未来股指期货交易的主要方向,股指期货后续发展空间巨大,并将对我国证券市场产生积极而深远的影响。

(二)创新型的汇率衍生产品有待推出

目前我国实行的是有管理的浮动汇率制度,传统的银行汇率类产品如人民币远期外汇交易,由于只允许具有实际国际贸易背景的外贸企业和金融机构参与,造成能参与其交易的投资者数量极为有限,且实行场外交易制度,其交易的数量和价格的透明度也较差,因此已远远不能满足金融机构、外贸企业和个人投资者回避人民币汇率风险的实际需要。

随着我国金融市场的迅速发展,各种金融理财产品(特别是汇率型产品)的不断开发和运用,金融机构迫切需要新的汇率衍生产品,来实现其汇率风险的对冲;随着人民币汇率形成机制的逐步完善和人民币升值预期的增强,人民币汇率波动幅度将进一步加大,传统以即期结售汇结算或远期外汇交易的外贸企业,将面临更大的人民币汇率风险,外贸企业需要通过外汇衍生产品交易,规避汇率风险;一些个人投资者随着对外投资经营、境外旅游和学习的增多,也迫切需要利用外汇衍生产品来实现货币的套期保值。

笔者认为,在目前人民币还不是一种可以自由兑换货币的情况下,创新型的汇率衍生产品有可能在不久之后推出。目前最可能推出的是人民币无本金交割期货品种。按照目前我国金融市场的环境,完全具备在中国金融期货交易所开设人民币无本金交割期货产品的市场环境和交易条件。

(三)利率衍生产品投资者将进一步扩大,国债期货有可能重新上市交易

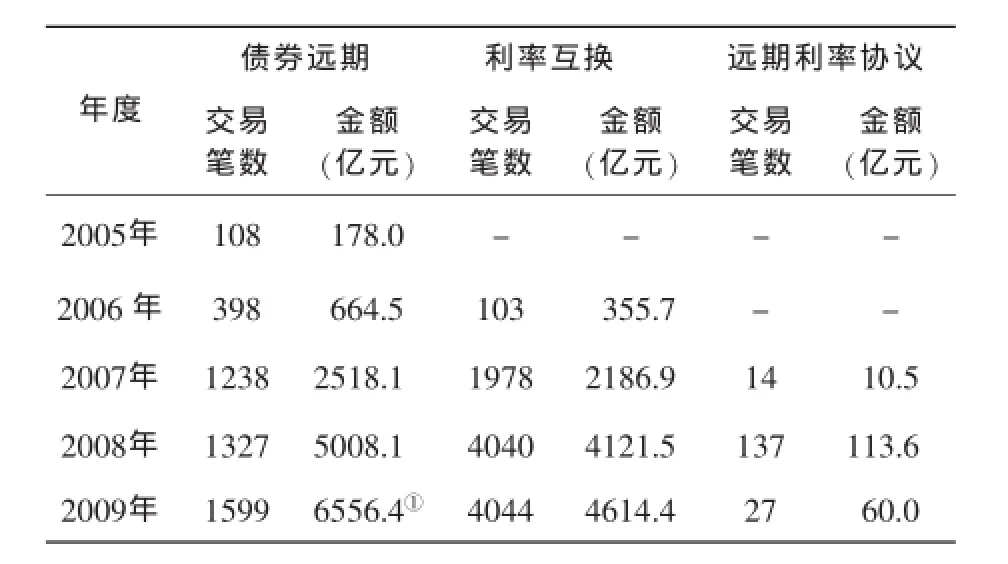

从表二数据可以看出,目前我国的利率衍生产品主要为债券远期、利率互换和远期利率协议,其投资者仅限于银行、保险等金融机构。在利率衍生产品交易中,上海银行间同业拆放利率Shibor在利率衍生产品交易定价中的作用不断加强,已成为利率衍生产品价值的主要利率指标。中国人民银行货币政策执行报告2009年第四季度披露的数据显示,2009年以Shibor为基准的利率互换占交易量的28%,远期利率协议全部以Shibor为基准[6]。

表2 利率衍生产品交易数据

后危机时代,随着美联储实施新一轮的货币量化宽松政策和欧洲国家债务危机的逐步加大,通货膨胀在全球有再一次发生的趋势,2010年11月我国居民消费物价指数CPI上涨至5.1%,中国人民银行在2010年连续两次提高人民币存贷款利率0.25%,国内利率变动风险将进一步增大。近期中国人民银行行长周小川等官员多次强调要稳步推进利率市场化改革,并指出利率市场化能更好地体现金融机构在竞争性市场中的自主定价权,能使金融机构为各类不同投资者提供多样化的金融产品和金融服务;利率市场化能为政府金融监管部门充分利用利率这一重要的货币政策工具,对宏观经济进行有效调控提供有利的市场环境和工具。随着我国利率市场化改革的深入进行,银行、保险等金融机构必将推出更多的利率型理财产品,以满足各类投资者不断增长的保值增值需求,金融机构需要利用利率衍生产品来对冲其面临的利率风险。此外,生产性企业和个人投资者为了回避存贷款利率风险,对利率衍生产品的需求也与日俱增,并将成为利率衍生品重要的交易力量。

我国债券市场发行规模迅速增加,2009年累计发行各类债券(不含央行票据)4.9万亿元,同比增长64.3%,其中国债、银行次级债、中期票据和公司债的发行量同比增幅均超过100%。随着债券市场规模的扩大和投资者的增加,债券市场的交易风险和利率风险有进一步扩大的趋势,停止交易多年的国债期货有可能重新上市交易,成为机构投资者回避交易风险和利率风险的重要工具。

(四)其它金融衍生产品正逐步推出

据中国证监会统计,截至2009年12月31日我国股票市价总值243939亿元,其中流通市值151259亿元。2009年上市公司通过境内市场累计筹资3653亿元,比上年增加1255亿元。2009年10月创业板市场的正式建立,标志着我国多层次的资本市场初步形成。股票市场交易量明显增加,2009年沪深二地股市累计成交53.6万亿元,同比增长100.7%。股票指数波动幅度加大,股票市场的个股风险进一步增加,理性投资者迫切需要各种股权衍生产品为其规避投资风险,股票期权等权益类的衍生产品将逐步在股市推出。

信用违约掉期(CDS)不久将作为一种“中性金融工具”在我国债券市场上推出,CDS可能成为银行配置多余资金的另一个产品,其杠杆倍数将受到严格的控制,并不允许使用在像次级债这样的高风险资产上[7]。

三、加快我国金融衍生品发展的建议

尽管国内对金融衍生产品的发展存在许多争议,但理论界和实务界的专家学者较一致的观点是,与欧美发达国家金融衍生产品过度发展、高杠杆投机和市场监管不严的情况相反,目前我国金融衍生产品发展中存在的主要问题是市场发育严重不足,表现为衍生产品种类不全、市场规模较小、缺乏创新产品,难以满足实体经济运用金融衍生品进行风险管理和对冲的实际需要[3,4]。而且由于目前中国衍生品市场是区域性市场,其国际影响力与经济的全球排名很不相称[8]。笔者认为,在加快我国金融衍生品发展过程中应做到:

(一)优先发展场内金融衍生品,严格监控场外金融衍生品发展

这次金融危机是美国的场外金融衍生品如MBS、CDO和CDS等造成的,而场内金融衍生品在这次金融危机不仅没有出现问题,而且在解决金融危机中起到了化解危机的关键性作用[9]。

因此目前我国在发展金融衍生产品时,应优先发展场内金融衍生产品,加快场内金融衍生产品的创新和开发,积极创造条件培养金融机构和投资者运用场内金融衍生产品进行金融风险管理和控制的能力。对场外金融衍生品的发展应严格监控,在循序渐进和风险可控的情况下逐步发展较成熟的利率和汇率等基础性衍生产品。同时应尽快建立较为完备的场外金融衍生品的交易登记和信息披露制度,充分保障金融衍生品市场的运行效率和交易透明度。

(二)加快推进人民币利率市场化和汇率形成机制步伐

利率和汇率是金融市场最重要的指标,人民币利率市场化和汇率市场形成机制是发展金融衍生品市场和产品创新的基础。应加快我国银行间债券市场和债券交易所市场的互联互通工作,尽早实现统一的全国性债券现货交易所市场,以统一国债收益率曲线。在加快推进人民币利率市场化过程中,政府金融行政部门应建立充分公平的金融市场竞争环境,在资本市场环境、资产价格体系和企业利率风险管理等方面加强培育和完善,使金融机构敢于承担风险定价的责任,使各类投资者接受和认可利率市场化,为债券期货和其它利率衍生品的发展打下坚实的基础。

人民币汇率弹性化是未来改革的方向,在目前人民币资本项目下不能完全自由兑换的情况下,建议先完全放开人民币汇率远期市场,即允许没有实际贸易背景的企业和个人,参与银行开设的人民币远期汇率合约交易,并对交易结果实行人民币无本金交割。随后再进一步开设人民币无本金交割期货交易,最后在人民币实现自由兑换时,开设人民币外汇期货交易。

(三)鼓励衍生产品的创新,满足各类投资者的多元化需求

由于经济水平的制约和金融风险控制的原因,我国原有的金融衍生产品以模仿欧美传统衍生产品为主,具有我国特色的衍生产品创新严重不足,且对衍生产品的投资者作了严格的限制,仅有的少数金融创新也大多停留在创造概念性的品牌效应、争夺市场份额上[10]。

随着我国金融市场的迅速发展,各种各样的新型理财产品和投资工具不断涌现,金融市场风险进一步加大,这对金融衍生品的发展提出了新的要求。因此应鼓励金融衍生产品的创新,在风险可控的前提下增加金融衍生产品的品种,发展具有我国特色的金融衍生产品,以满足我国金融机构和企业对衍生产品的多元化需求。

(四)建立衍生产品市场监管制度

目前我国实行金融分业监管制度,银行、证券和保险的业务交叉带来一系列市场监管问题。政府金融监管当局应在金融市场的监管中起主导作用,明确我国金融衍生产品的市场监管主体,通过协调、合并金融市场中各行业的监管,来解决金融机构业务交叉带来的监管问题。建立统一的金融衍生产品市场监管机构和监管制度,建立机构监管和功能监管相结合监管体系。同时,对参与金融衍生产品交易的金融机构,要建立内部监控制度,通过控制交易规模、建立风险评估体系和完善激励机制等方法,控制金融机构参与衍生产品交易的风险。

[1]王屯,于金酉.金融危机背景下中国金融衍生品市场的发展[J].金融论坛,2010(2):42-48.

[2]张炜.从美国次贷危机看我国金融衍生品市场的发展[J].武汉金融,2009(2):61-62.

[3]胡玲敏.关于优化我国金融衍生品投资生态环境的思考[J].商业时代,2010(3):98-99.

[4]刘洪华.论中国金融衍生品市场的建立和监管[J].云南大学学报:法学版,2010(5):76-82.

[5]盛硕.后金融危机时代美国金融监管改革与金融创新[J].金融观察,2010(7):65-66.

[6]中国人民银行货币政策分析小组.中国货币政策执行报告二○○九年第四季度[R/OL].http://www.pbc.gov. cn/publish/goutongjiaoliu/524/2010/20100318182635079 140734/20100318182635079140734_.html.

[7]杨斯媛.人民币CDS:银行配置资金新渠道[N].第一财经日报,2010-09-16.

[8]罗剑.后危机时代全球衍生品市场发展趋势及中国竞争策略研究[J].新金融,2010(5):31-36.

[9]巴曙松.后金融危机时代全球金融衍生品发展与趋势展望[J].中国金融电脑,2010(5):42-45.

[10]刘颖.我国金融衍生品发展现状、问题及解决策略[J].大众商务,2010(2):93-94.

A Prospect of the Development of China’s Derivatives in the Post-crisis Era

CHEN Er-rui

(Business School,Shantou University,Shantou,Guangdong 515063)

As a main impetus for the development of the financial market,derivatives are able to divert risk and streamline financial institutions.However,when market supervision is inadequate,their risk-diverting may be turned into risk dissemination.The global financial crisis has increased the market risk of the derivatives,whose development has been confronted with serious challenge.Based on the argument that China should make great efforts to develop derivatives in the post-crisis era,the present paper analyzes the trend of Chinese derivatives and makes corresponding suggestions in connection with the practice of China’derivatives market.

derivatives;stock market index futures;non-deliverable futures;government bond futures

F 830.9

A

1001-4225(2011)04-0068-05

2010-11-22

陈尔瑞(1962-),男,广东潮州人,汕头大学商学院副教授。

佟群英)

猜你喜欢

玩具世界(2019年4期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国眼镜科技杂志(2018年1期)2018-02-08

- 汕头大学学报(人文社会科学版)的其它文章

- 潮阳新坡遗址的发掘及其意义

- 广东省城镇居民消费增长因素实证分析