美国公共养老金税率特点及对中国启示

2011-01-05 06:10:38韩伟

统计与决策 2011年1期

韩 伟

(燕山大学 经济管理学院,河北 秦皇岛 066004)

美国公共养老金税率特点及对中国启示

韩 伟

(燕山大学 经济管理学院,河北 秦皇岛 066004)

美国公共养老金计划在1951-1983年间成功完成了不同纳税主体税率由不同到统一的过程。而中国统筹养老金税费承担主体的费率目前仍处于不同状态,并且这种状态导致负面效应的产生。文章通过分析美国公共养老金计划企业职工与个体户税率设计特点,剖析其对中国统筹养老金税费承担主体费率规划的启示。

美国;公共养老金;税率;中国;统筹养老金

0 引言

美国公共养老金计划是指老年、遗属社会保险(Old Age,Survivorship Insurance,简称 OASI)。 它是美国 1929-1933年经济大萧条时期,为刺激经济复苏,依据1935年制定的《社会保障法》建立的,初期覆盖群体为企业职工,1951年后陆续扩展至各类个体经营者[1]。该计划采用现收现付(PAYG)筹资模式,企业职工税负由企业与职工平均分担,个体经营者税负自行承担。养老金给付水平与指数化月平均工资(AIME)、纳税时间、退休年龄等因素有关,与税率无关[2]。

中国现行统筹养老金计划在覆盖群体、参数设计等方面与美国OASI计划有很多相似之处。美国OASI计划在1951~1983年间已成功完成了不同纳税主体税率由不同到统一的过程。而中国统筹养老金税费承担主体的费率目前仍处于不同状态。这种状态导致负面效应的产生——一些企业职工改头换面以个体身份参保缴费,有的用人单位也默许或鼓励职工“钻空子”以降低自身成本[3]。可见,对中国统筹养老金不同税费承担主体费率的合理规划具有重要意义。本文通过分析美国OASI计划企业职工与个体户税率设计特点,剖析其对中国统筹养老金税费承担主体费率规划的启示。

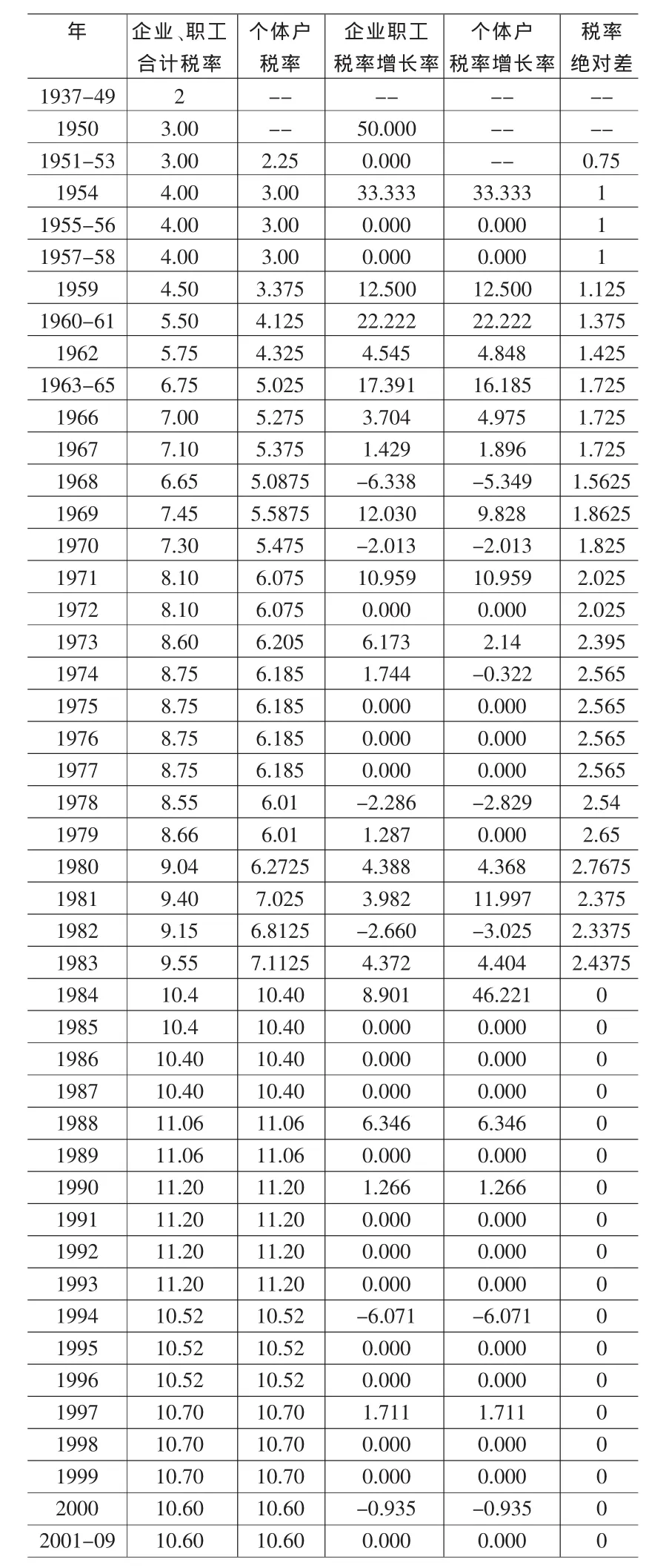

表1 美国OASI计划1937-2009年两类纳税主体税率情况(单位:%)

1 美国OASI计划企业职工与个体户税率特点

表1反映了美国建立OASI计划以来,企业职工与个体户税率变化的情况。从表1可见,美国OASI税率具有以下几个特点。

1.1 税率水平低

美国OASI计划是在面临经济大危机、国内需求不足状态下,将包括其在内的社会保障计划作为刺激经济复苏的工具加以运用的。美国政府一方面通过OASI等社会保障制度安排告诉民众老有所依,以减少现期预防性储蓄,增加当期消费;另一方面基于现收现付的OASI计划要避免企业职工纳税后对现期消费产生的替代效应。所以,在1937年OASI计划开始征税之初,企业、职工合计的税率仅为2%[2]。此后,随着OASI制度赡养率不断提高,税率开始上升,但上升的速度十分缓慢,至2009年税率仅为10.6%[4],远远低于世界15%这一平均税(费)率水平。

1.2 企业职工与个体户初期税率存在较小差距但持续时间较长

美国OASI计划运行15年后,即1951年将覆盖范围扩大至个体户,但在税率设计上,并没有采用统一模式:企业、职工合计税率为3%,而个体户为2.25%,二者差距0.75%。此后二者税率缓慢上升,且大致保持同步增长率。但企业职工税率基数大于个体户,所以二者差距逐渐扩大,1980年达到最大,但也仅为2.767个百分点。美国对两类纳税主体税率的差异设计,个体户的税率偏低,主要是源于个体户收入水平偏低,避免其加入OASI计划负担过重。随着OASI制度赡养率的提高,要求税收收入不断增加,进而带来两类纳税主体税率的提高。但由于美国建立包括养老保险在内的社会保障的主要目的是作为刺激经济发展的经济工具而运用的,所以税率提高十分缓慢,且都以纳税主体各自的税率基数为基础而提高,以避免纳税主体税费负担过重,对市场效率产生负面影响。

1.3 企业职工与个体户税率最终逐渐统一

进入20世纪80年代后,美国OASI计划中,企业职工与个体户税率的差距开始呈现缩小趋势。1981年,个体户的税率增长率为11.997%,达到7.025%,而企业职工税率增长率为3.982%,达到9.4%,二者的差距由1980年的2.7675%缩小至2.375%,缩小了近0.4个百分点。到了1984年,个体户的税率增长率为46.221%,而企业职工为8.901%,二者税率统一为10.4%。上述变化一方面源于美国OASI计划财务运行面临困境,信托基金比①在美国公共养老金计划中,信托基金比是衡量公共养老金计划是否出现财务危机的主要指标。它是某年年初信托基金的资产额与该年养老金预期支出额的比值。因为OASI 信托基金的税收流入和养老金支出存在时差,支出在前,所以每个财政年开始时的信托基金比至少应为9%(1 / 12×100%=8.3%)。如果信托基金比小于9%,说明OASI 信托基金的财务运行出现准备金不足问题;否则,说明OASI 信托基金的财务运行较为稳定,现金流动通畅。于1983年已降至14%,接近9%临界水平。为保持OASI财务运行的稳定性,必须增加OASI的税收收入,其中方法之一就是通过税率提高来实现。而企业职工的税率1983年已达到9.55%,若仍然保持两类纳税主体税率的差距,企业职工税率需要达到一个更高的水平。企业职工税率增长过快,可能会给企业发展带来负担,对市场竞争效率产生负面影响。而个体户从纳入OASI计划以来,一直保持着低税率的状态,这虽然有利于扩面,但长期与企业职工税率存在差距,从市场竞争起点看,对企业来说是不公平的。因此,当OASI计划财务出现困境时,提高个体户的税率,实现与企业职工税率的统一,一方面缓解了OASI的财务困境,另一方面有利于市场竞争的公平,进而带来市场效率的提高。

2 对中国统筹养老金税率规划的启示

综合上述分析可见,美国在OASI计划的扩面中,既注重公平——考虑纳税主体收入的差距而设计不同的税率,并持续较长时间;同时兼顾市场竞争效率——税率差距较小,避免对经济发展产生负面影响,但最终将税率统一起来,实现二者在市场竞争起点的公平,体现了长期公平观,并保证了OASI计划财务运行的稳定。因此,在养老金计划的扩面及税率规划中,注重与坚持“公平与效率统一”的原则是十分必要的。

中国养老金计划于2001年在辽宁省作实个人账户试点:企业缴费率为20%,并全部进入统筹账户,个人缴费率为8%,全部进入个人账户,两账户完全分离,避免个人账户空账运行。为扩大覆盖面,辽宁省将个体工商户纳入社会养老保险体系,并以社会平均工资为基数,缴纳10%进入社会统筹账户,8%进入个人账户,但在养老金的待遇计发标准上与城镇职工完全相同,与缴费率无关。2006年中国政府将作实个人账户在全国推广,覆盖面扩大到所有灵活就业人员,并将个体工商户、灵活就业人员(以下统称为灵活就业人员)统筹养老金的缴费率调整为12%。

借鉴美国OASI计划中两类纳税主体初期税率差异设计可以得出,中国统筹养老金在扩面中,针对灵活就业人员收入水平偏低,而对企业、灵活就业人员费率差异性设计是合理的,这体现了公平观。但二者之间费率差距很大,目前仍为8%,如前所述导致部分企业、职工投机行为的产生。基于“公平与效率统一”的原则,虽然二者费率差距要保持较长时间,但应该尽快缩小差距。

由于目前中国企业统筹养老金的费率为20%,接近世界警戒线——24%,高于世界平均水平——15%。在实际运行中,高费率导致企业负担过重,对竞争力产生负面影响。这意味着中国统筹养老金缴费主体税率差距缩小过程中,若盲目照搬“美国模式”,二者的费率均继续提高,会对市场效率产生更大的负面效应。所以,针对中国目前养老金计划的现实情况,缩小差距可以有三种选择方式。第一是向企业20%的费率水平靠近。由于企业目前已经处于高费率状态,选择这种方式带来的结果必然是中国养老计划对经济发展、市场效率带来很大的负面影响。第二种是向灵活就业人员12%的费率水平靠近。在中国现行养老金制度下,灵活就业人员统筹养老金费率水平偏低,所以选择这种方式能够最大限度地保持市场效率,但会使统筹养老金财务收支处于严重赤字状态,进而可能带来养老金制度无法稳定运行。第三种方式是向中间状态——世界各国公共养老金费(税)率的平均水平靠近 ,如图1所示。这种方式运行中要借鉴美国OASI计划两类纳税主体税率渐进统一的思路,费率差距需要保持较长时间。在预测期内 ,保证统筹养老金财务收支稳定的前提下,企业费率阶段性的降低,灵活就业人员费率渐进式提高,并最终将二者统一起来,达到或接近世界平均水平。这样,不仅中国企业、个体工商户等在国内市场竞争的起点处于公平状态,中国企业、外国企业在世界市场的竞争起点也处于公平状态。可见,第三种方式既能够避免激进式费率调整带来的对市场效率的负面影响,又能够保证中国统筹养老金财务运行的稳定,从而实现“公平与效率的统一”。

[1]钟仁耀.养老保险改革国际比较研究[M].上海:上海财经大学出版社,2004.

[2]CBO.The 2005 Annual Report of the Board of Trustees of the Federal Old-age and Survivors Insurance and Disability Insurance Trust Funds[R].109th Congress.1st Session House Document 109-18,2005.

[3]冯步云.缴费比例应统一[J].四川劳动保障,2005,(9).

[4]EBRI.TheBasicsofSocialSecurityUpdated With the2009 Board of Trustees Report[R].Issue Brief no.878,2009.

F840

A

1002-6487(2011)01-0158-03

国家自然科学基金资助项目(70473034);河北省社会科学发展研究课题(200905011)

韩 伟(1972-),女,辽宁鞍山人,博士,副教授,研究方向:人力资源与社会保障。

(责任编辑/易永生)

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

中国商界(2020年10期)2020-02-07 02:52:56

中国商界(2020年10期)2020-02-07 02:52:56

知识产权(2019年2期)2019-03-19 05:46:04

中国交通信息化(2015年9期)2015-06-06 06:37:36

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56

当代工人(A版)(2014年14期)2014-04-21 08:50:48

天津商业大学学报(2014年1期)2014-04-16 04:55:45

计算机与网络(2014年7期)2014-03-25 10:57:03