企业商业信用融资绩效研究

2010-12-29 00:00:00刘程蕾田治威

会计之友 2010年36期

【摘要】 商品交易中的结算时差所形成的商业信用,不仅为众多企业广泛使用,且已成为企业短期融资的重要方式。文章以商业信用融资为因,对其融资绩效进行实证研究。选取我国沪深两市93家批发零售业上市公司2007—2009年的财务报表数据,分析其商业信用的账龄、占资产负债之比及内部结构情况,证实商业信用能有效缩短企业的营运周期。利用多元回归模型分析三种商业信用融资方式对企业经营结果的贡献,并进行具体度量,发现应付账款、预收账款和应付票据都与企业主营业务收入存在正相关,且应付票据的贡献率最大。

【关键词】 商业信用;融资;绩效研究

商业信用,是指商品交易中的延期付款或延期交货所形成的借贷关系,是企业之间的一种直接信用关系。商业信用始于赊销赊购现象,并且随着商品经济的发达而广泛发展。企业在正常生产经营过程中,通过商业信用赊购商品,延期支付供应商货款或预收客户货款,延期交货的方式,形成了自然性短期负债,能够暂时弥补自身的现金流短缺,实现了短期融资。这种融资方式由于其使用成本低,而且使用灵活方便,已经为众多企业所采用,在批发零售业企业的应用尤为广泛,逐渐成为其融资的重要手段。

所以本文选择以我国的批发零售业上市公司为例,通过实证研究,考察其商业信用融资的利用情况,并对其商业信用的融资绩效进行了分析。

一、企业商业信用融资研究现状

虽然商业信用历史悠久,经过数百年的发展已经成为一种广泛应用的短期融资形式,但是经济学领域对商业信用的研究和探索从20世纪60年代才开始进入比较全面的阶段。纵观目前国内外对商业信用的研究,主要集中在以下三个方面:

(一)商业信用融资动因研究

国内外学者对商业信用(作为企业一种融资手段)的存在动因进行了研究。

Petersen和Rajan(1997)认为,商业信用相对于银行信用具有融资比较优势,商业信用成本相对较低。Summers和Wilson(1999)通过对英国655家企业的经验研究对上述结论予以了证明。

另有研究认为,银行信贷配给的不均衡使得商业信用有继续存在的基础,即使相对昂贵却仍为许多企业所使用。Stiglitz和Weiss(1981)通过对银企之间信息不对称的深入分析,认为很多小企业由于财务制度和信息披露制度的不完善,以及缺乏大量可供担保和抵押的资产,因而得不到银行信用而选择商业信用作为替代资金来源。同样,Danielson和Scott(2002)在研究中使用了测量信用约束水平的直接指标和间接指标,发现银行信用约束水平与商业信用的使用数量有显著的正相关关系。

国内学者的研究也证实了国外的上述研究结果。谭小平(2007)认为我国上市公司使用商业信用的基本动因是节约债务融资成本。谭伟强(2006)采用我国上市公司2000—2004年的数据对商业信用作为企业外部融资方式的动机进行了实证研究,发现企业获得的商业信用与企业规模、财务杠杆、销售增长率以及国有股比例呈显著正相关关系,而与短期银行借款比例和毛利润率呈显著负相关关系。

(二)商业信用融资的影响因素研究

在对商业信用融资的影响因素方面,Petersen和Rajan(1994) 利用NSSBF模型对美国大企业和小企业商业信用利用情况分析后得出,大企业与小企业相比明显较多地利用了商业信用,说明企业规模对商业信用有明显影响。

而国内学者以我国上市公司为样本在企业规模对商业信用影响实证研究中得出了两种结论。一是谭儒勇(2004)、张捷和王霄(2002),以及谭伟强(2006)研究发现,规模较大的企业往往更容易获得外部融资,特别是商业信用融资。商业信用和企业规模之间存在着正相关关系。二是叶栋梁(2008)利用我国中小企业板块的47家上市公司2004—2006年的财务数据进行T检验后认为,企业规模并不影响我国上市公司的商业信用融资。

(三)商业信用融资的作用研究

1.商业信用的采用会对实体经济产生一定的影响

Fisman(2001)通过对五个非洲国家企业数据的分析得出,使用较多商业信用的企业具有较高的生产效率。Fisman(2002)还利用44个国家37个行业的面板数据进行了研究,结果表明在金融体系较差的国家,使用较多应付款行业的企业具有较高的增长率。Messmacher(2001)从投资的角度研究发现,1998—2000年墨西哥商业信用的使用与此阶段其经济中的固定投资之间有很强的正相关性。

2.商业信用的采用会对公司治理产生一定的影响

杨勇、黄曼丽、宋敏(2009)利用1995—2000年间上市公司的数据对商业信用融资与公司治理的影响进行了研究,表明商业信用融资在CEO更换中起到了积极作用,两者存在正相关关系。

3.商业信用的采用会对企业业务增长产生促进作用

王鲁平,毛伟平(2009)运用我国300家制造业上市公司1999—2005年的平行面板数据研究发现,商业信用与投资支出负相关,且高成长公司相对于低成长公司其负相关程度更强。张良(2007)在对上市公司进行实证研究后发现,使用商业信用能够促进企业的业务增长。

二、商业信用存在的理论分析

商业信用的微观基础理论主要是经营性动机理论和融资性动机理论。经营性动机理论从商业信用提供者的角度,认为企业提供商业信用的经济机理是为了降低成本、扩大销售或平抑市场波动,以实现近期利润最大化目标乃至远期的经营目标。融资性动机理论则从企业商业信用融资的角度,认为商业信用存在的经济机理是满足融资需求。融资性动机理论又分为信贷配给和融资比较优势两种观点。信贷配给观认为银企之间的信息不对称和道德风险的客观存在,导致很多小企业无法获得银行信用,只能选择商业信用作为替代融资方式。融资比较优势观认为商业信用具有比较优势,不能被银行信用所完全替代,一是信息获取优势,信用提供者对获得者所处的行业的风险以及前景有深入了解,并可通过业务往来及时发现客户经营状况及信用变化情况,商业信用提供者相比银行,获得信息的成本更低,信用风险评估的准确性更高;二是对客户的控制力优势,供应商可以利用威胁停止供货的手段迫使客户遵守合约,避免遭受客户潜在的违约损失;三是财产挽回优势,因供应商对客户所处行业的熟悉程度,在客户经营失败无法还款时,可以索回供应的原材料或产品,并利用已有的销售网络再次出售。以上三点优势使得商业信用的使用成本往往低于银行信用,具有融资比较优势。

本文主要依据商业信用的融资性动机理论,探讨商业信用融资的绩效问题,即对企业在一定时期内,利用其通过商业信用筹集的短期资金从事经营活动所取得的成果进行研究。需要说明的是,本文所指的商业信用是指企业在正常的持续经营活动中,由于结算程序的原因自然形成的那部分短期负债,即企业的应付账款、预收账款和应付票据,不包括企业逾期尚未归还或恶意侵占供应商的资金。

三、数据分析

(一)样本选取

本文选取我国沪深两市93家批发零售业上市公司2007

—2009的财务报表数据为样本进行分析。数据全部来自于国泰安研究服务中心的CSMAR中国上市公司财务报表数据库、中国上市公司财务报表附注数据库和中国上市公司财务指标分析数据库。

(二)描述统计分析

1.账龄分析

通过样本企业的报表附注数据,对披露商业信用(包括应付账款,预收账款和应付票据)账龄信息的34家批发零售业上市公司进行了账龄分析,分别计算了其账龄在一年以内的应付账款和预付账款期末余额占总额的比例,并计算行业平均数,得到如下结果(见表1)。

由表1可见,应付账款和预收账款的期末比例都在90%左右,故认为企业在使用应付账款和预收账款融资时,能很好地遵守商业信用,而并非通过恶意侵占供应商和客户的资金来进行生产经营。对于报表附注未披露的应付票据,由于其期限在六个月之内,且可较方便地转化为银行信用,所以也不存在长期恶意占用供应商资金的现象。

2.财务指标分析

由于短期负债通常是指一年或者在超过一年的一个营业周期内到期的资金,所以为避免企业逾期尚未归还资金或恶意侵占资金因素的影响,根据账龄分析结果对93家样本公司的应付账款和预付账款期末余额进行了调整,选择账龄在一年内的应付账款和预收账款作为研究对象,剔除了账龄在一年以上的应付账款和预收账款,进而计算了商业信用总和,即商业信用=一年以内的应付账款+一年以内的预收账款+应付票据,并考察了其在流动负债和流动资产中的平均占比情况(见表2)。

由表2可见,样本批发零售业企业商业信用平均占流动负债的45.15%,而短期借款只占流动负债的24.67%,且在总负债中占到了41.29%,商业信用已经成为样本企业短期融资的主要渠道,亦是其债务融资的主要来源。从商业信用与流动资产的比率来看,商业信用所筹集的短期资金能够满足54.87%的流动资产需求,是企业重要的流动资金融资方式。

为进一步分析应付账款、预收账款和应付票据三种商业信用融资方式的内部构成,特计算编制了表3。

由表3可见,样本批发零售业企业使用最多的商业信用是应付账款,占到了商业信用总和的52.65%;其次是预收账款,占商业信用总和的33.05%,而应付票据的使用较少,只占商业信用总和的14.31%。可以说应付账款是批发零售企业利用商业信用融资的主要方式。

由于标准差衡量的是样本数据的离散程度,由此可见,各样本企业的应付账款、预收账款和应付票据在商业信用中的占比量差异显著,波动较大。说明各企业对三种商业信用融资方式的偏好不尽相同。根据最小值和最大值,一些企业只使用了应付账款,而未使用其他两种商业信用。同样,另一些企业使用的商业信用绝大多数来自于预收账款或应付票据,不过这些企业仍然使用了小量的应付账款。所以说应付账款不仅是批发零售业企业主要的商业信用融资方式,而且还是使用最为广泛的一种商业信用融资方式。这也与批发零售业企业的经营方式有关,往往通过从供应商处赊购商品,产生应付账款,在获得销售收入后再予以偿还,从而实现资金的流转。

(二)营运周期分析

上述的分析结果表明,商业信用是样本批发零售业企业短期资金融资的主要方式,其中应付账款又是主要方式。可见批发零售业企业的经营模式是先以赊购的方式从供应商处取得商品,通过出售商品实现资金回流,再偿付之前的应付账款。这样就可通过营运周期(营运周期=应收账款周转天数+存货周转天数-应付账款周转天数)来考察商业信用的融资绩效。本文在93个样本企业中选取了应收账款周转天数和存货周转天数相当的企业,计算了应付账款周转天数和营运周期得到表4的结果。

表4中的三组企业,其应收账款周转天数和存货周转天数的规模相当,但因应付账款周转天数差别,导致其营运周期产生显著差别。表4中的比较结果表明,应付账款周转天数越长,企业的营运周期越短。这是因为,应付账款的周转天数越长,企业占用供应商货款的时间就越长,即企业的应付账款平均额越大,应付账款在相对长的时间内为企业提供了营运资金,从而缩短了企业的营运周期。所以在合理的信用期内,增加应付账款融资,可有效缩短企业的营运周期,加速企业运转,这就是商业信用融资带来的绩效之一。

(三)多元回归分析

描述性统计分析结果也证实了商业信用融资性动机的存在,说明企业使用商业信用是其筹集短期资金的重要方式,企业可利用所筹集的资金来满足企业对流动资产的需求,并能有效缩短企业的营运周期,为企业创造更多的经营成果。为了进一步证实该观点,在此利用多元回归模型,对三种商业信用对企业经营成果的贡献进行具体的度量。

模型中以批发零售业的93家上市公司为样本,以主营业务收入为因变量,以一年以内的应付账款、预付账款和应付票据为自变量,并选择了短期借款和长期借款作为参照,进行多元回归分析。

各变量指标如表5所示。

将数据输入SPSS得到的回归结果如下:

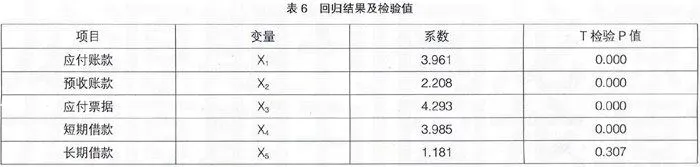

Y= -466 097 674.9+3.961X1+2.208X2+4.293X3+3.985X4+1.181X5

(R-square=0.922Significant F= 1.22026E-46)

由于Significant F= 1.22026E-46<0.025,在95%的置信度下方程显著。

由表6可见,在95%的置信度下,应付账款、预收账款和应付票据以及短期借款与主营业务收入存在着显著的正相关关系,而长期借款与主营业务收入的相关关系不显著,这也符合批发零售业企业流动资产占总资产的比例大,流动资产周转快,经营周期较短,主要通过短期筹资来满足其资金需求的经营特点。上述结果说明企业使用商业信用融资能够有效促进企业主营业务的增长。

从贡献程度方面考察,应付账款、预收账款、应付票据和短期借款对主营业务收入贡献依次为3.961、2.208、4.293和3.985。其中对主营业务收入贡献最大的是应付票据;其次为短期借款、应付账款;预收账款对主营业务收入的贡献相对较小。这与应付票据相对于应付账款和预收账款其信用保障更高的事实有关。在应付票据中,银行承兑汇票和银行汇票已经有了银行信用做保障,而对于商业承兑汇票,在企业无力支付时,一定条件下也能转化为银行信用。所以,通过计算分析可以看到,应付票据、应付账款和预收账款这三者作为商业信用融资方式比短期借款的银行信用融资方式对企业的主营业务收入增长贡献更大,能更有效地促进企业经营成果的增加。

四、结论和建议

由于批发零售业企业的经营特点,商业信用已经超过银行信用成为了其最为重要的融资方式,占到了企业短期负债的45.15%,而且在三种商业信用融资方式中,应付账款不仅使用最为广泛,而且是大部分企业的主要商业信用融资方式。同时,通过对企业营运周期的计算与比较分析,发现企业在合理信用期限内,更多地使用商业信用能有效缩短其营运周期,加速资金周转和业务增长。在对商业信用融资对主营业务收入贡献多元线性回归计算结果表明,应付账款、预收账款、应付票据以及短期借款都与企业的主营业务收入呈显著的正相关关系,但是商业信用融资方式对主营业务收入的贡献大于银行信用,其中以应付票据的贡献最大。

根据上述研究分析结果,本文认为,对于批发零售业企业,在经营过程中,根据交易结算的时间差,利用应付账款、预收账款和应付票据来进行商业信用的短期融资不失为一种有效的方式。使用商业信用融资不仅为企业提供了经营活动所需的短期资金,而且能够大大缩短企业的营运周期,加速企业的流动资产周转。同时,商业信用融资对于银行信用融资不仅成本更低,且能有效促进企业主营业务收入的增长。但是三种商业信用融资方式对企业主营业务收入贡献不同,企业在购货时使用应付票据能更好地促进主营业务的增长。应该注意的是,企业使用商业信用融资是必须建立在一定的商业道德基础上,在合理的商业信用期间内使用,不能一味地由于商业信用的融资绩效而恶意占用供应商或客户的资金,逾期不予归还。如此一来反而会增加企业使用商业信用的隐性成本,造成企业的信用等级和信用地位下降,阻碍其商业信用的持续获取,影响其资金周转,影响企业健康发展。●

【参考文献】

[1] Petersen. M. Rajan. R. Trade Credit Theories and Evidence[J]. The Review of Financial Studies, 1997(3):661-691.

[2] Summers B. And Wilson M. An Empirical Investigation of Trade Credit Use, A Note[J]. Mimeo, Credit Management Research Center, Leeds University Business School, 1999.

[3] Stiglitz J. E. And Weiss. Credit Rationing in Markets with Imperfect Information[J]. American Economic Review, 1981(3):393-410.

[4] Danielson M. G. And Scott. Additional Evidence on the Use of Trade Credit by Small Firms, The Role of Trade Credit Discounts[J]. Mimeo, Fox School of Business and Management, Temple University, 2000.

[5] 谭小平. 中国上市公司短期债务融资偏好动因解析[J]. 暨南学报(哲学社会科学版), 2007(5):38-48.

[6] 谭伟强. 商业信用——基于企业融资动机的实证研究[J]. 南方经济, 2006(12).

[7] Petersen. M. Rajan. R. The benefits of Lending Relationships :Evidence from small Business data[J]. Journal of finance , 1997(49):3-37.

[8] 谭儒勇. 金融发展的微观动因及效应:理论与证据[M]. 北京:中国财政经济出版社, 2004.

[9] 王霄,张捷. 中小企业融资成长周期与融资结构变化[J]. 世界经济, 2002(9).

[10] 叶栋梁. 企业规模对我国上市公司商业信用影响的实证检验[J]. 生产力研究, 2008(2):38-39.

[11] Fisman R. Trade Credit and Productive Efficiency in Developing Countries[J]. World Development, 2001(2):311-321.

[12] Fisman R. Trade Credit, Financial Intermediary Development and Industry Growth[J]. NBER working papers, 2002:8960.

[13] Messmacher M. The Relationship Between Trade Credit and Investment in Mexico,1998-2000[J]. Mimeo, conference on financial markets in Mexico, 2001.

[14] 杨勇, 黄曼丽, 宋敏. 银行贷款、商业信用融资及我国上市公司的公司治理[J]. 南开管理评论, 2009(5):28-37.

[15] 王鲁平, 毛伟平. 银行借款——商业信用与公司投资行为[J]. 西安交通大学学报(社会科学版), 2009(1):6-11.

[16] 张良. 商业信用与企业业务增长之间关系的实证研究[J]. 云南财贸学院学报(社会科学版), 2007(6):80-81.