母公司长期股权投资在合并工作底稿中的调整分录

2010-12-29 00:00:00温玉彪

会计之友 2010年36期

【摘要】 企业控制情形下形成的长期股权投资,日常采用成本法核算。母公司编制合并报表时,应按权益法核算的基本要求,对母公司个别会计报表中的长期股权投资进行调整。在合并报表工作底稿中,究竟调整什么?采用何种方法调整?是会计师与注册会计师考生特别关注的问题。文章围绕这两个问题,结合实例从个别会计报表角度进行分析、探讨。

【关键词】 长期股权投资;合并报表;成本法;权益法;调整分录

一、合并工作底稿中的调整分录

(一)投资当年编合并会计报表

1.子公司当期实现了净利润时

借:长期股权投资 A

贷:投资收益A

A=子公司调整后的净利润×母公司持股比例

2.子公司当期发生了净亏损时

借:投资收益( B-C-R)

贷:长期股权投资 C

长期应收款 R

B=子公司调整后的净亏损×母公司持股比例

C=母公司长期股权投资账面价值

R=母公司长期应收款账面价值

3.子公司当期宣告分派现金股利时

借:投资收益D

贷:长期股权投资D

D=子公司宣告分派的现金股利×母公司持股比例

4.子公司当期除净损益以外所有者权益发生变动时

(1)子公司所有者权益增加

借:长期股权投资E

贷:资本公积 E

E=子公司所有者权益增加金额(不包括净损益)×母公司持股比例

(2)子公司所有者权益减少

借:资本公积F

贷:长期股权投资 F

F=子公司所有者权益减少金额(不包括净损益)×母公司持股比例

(二)投资以后年度编合并报表(连续年度编)

1.子公司前期实现了净利润

借:长期股权投资a

贷:未分配利润——年初 a

a=子公司前期调整后净利润×母公司持股比例

2.子公司前期发生了净亏损

借:未分配利润——年初(b-c-r)

贷:长期股权投资c

长期应收款r

b=子公司前期调整后的净亏损×母公司持股比例

c=母公司前期长期股权投资账面价值

r=母公司前期长期应收款账面价值

3.子公司前期宣告分派现金股利

借:未分配利润——年初 d

贷:长期股权投资d

d=子公司前期宣告分派的现金股利×母公司持股比例

4.子公司前期除净损益以外所有者权益发生变动时

其调整分录与当期发生当期编合并报表时的调整分录完全相同。

二、母公司个别会计报表中的会计处理

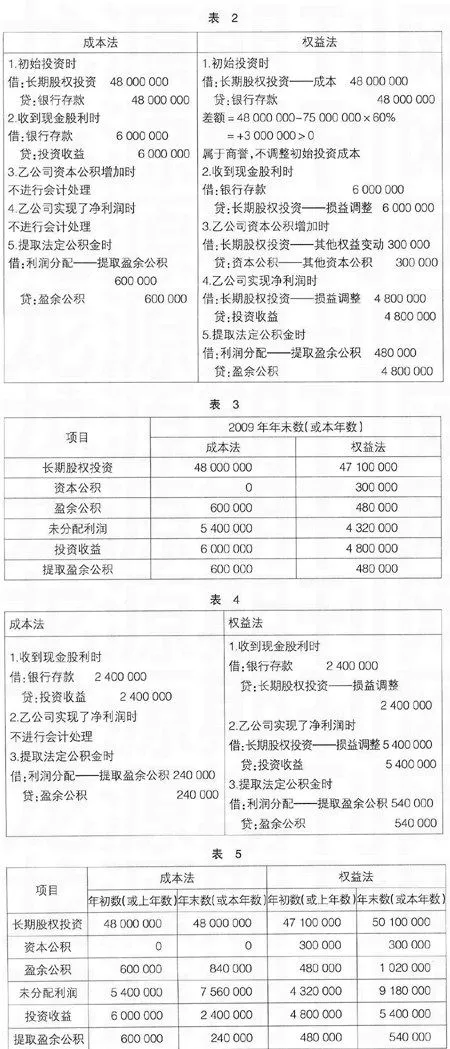

例1,甲公司于2009年1月1日取得乙公司60%的股权,实际支付价款48 000 000元,取得投资时被投资单位所有者权益构成如表1(假定该时点被投资单位各项可辨认资产、负债的公允价值与其账面价值相同)。甲、乙公司均以公历年度作为会计年度,两公司采用的会计政策相同,甲、乙公司均按净利润的10%提取法定的公积金(表1)。

其他资料如下:

1.2009年2月18日乙公司宣告分派并支付2008年度的现金股利10 000 000元。

2.2009年乙公司有一项可供出售金融资产的公允价值比其成本上升了500 000元。

3.2009年乙公司实现净利润8 000 000元。

4.2010年2月18日,乙公司宣告分派并支付2009年度的现金股利4 000 000元。

5.2010年乙公司实现净利润9 000 000元。

假定不考虑除上述业务以外的其他交易或事项,不考虑所得税的影响,要求根据上述资料分别采用成本法与权益法,对甲公司个别报表的账务进行处理。

(一)2009年度(表2)

(二)2009年12月31日有关会计报表部分项目及金额(表3)

(三)2010年度(表4)

(四)2010年12月31日有关会计报表部分项目及金额(表5)

三、母公司合并会计报表中的调整分录

(一)2009年编制合并报表时

1.采用完全调整法

(1)乙公司当期实现了净利润

借:长期股权投资 4 800 000

贷:投资收益4 800 000

(2)收到现金股利

借:投资收益6 000 000

贷:长期股权投资6 000 000

(3)乙公司其他所有者权益发生变动

借:长期股权投资300 000

贷:资本公积300 000

(4)调整盈余公积

借:盈余公积

120 000(1 200 000×10%)

贷:提取盈余公积120 000

调整后长期股权投资=48 000 000+4 800 000

-6 000 000+300 000=47 100 000

调整后资本公积=0+300 000=300 000

调整后盈余公积=600 000-120 000

=480 000

调整后未分配利润=5 400 000+4 800 000

-6 000 000+120 000=4 320 000

调整后投资收益=6 000 000+4 800 000

-6 000 000=4 800 000

调整后提取盈余公积=600 000-120 000

=480 000

从上述调整结果可以清楚地看出,如果采用完全调整法进行调整,调整后的金额即为长期股权投资权益法下该项目的金额。

2.采用不完全调整法

不完全调整法是现行会计师考试教材中所采用的调整方法。完全调整法与不完全调整法的差异在于是否调整盈余公积和提取盈余公积。完全调整法要调整盈余公积和提取盈余公积,而不完全调整法则不调整盈余公积,也不调整提取盈余公积。除此之外,其他内容的调整,两方法完全相同。

(二)2010年编制合并报表时

1.采用完全调整法

(1)借:长期股权投资4 800 000

贷:未分配利润——年初 4 800 000

(2)借:未分配利润——年初 6 000 000

贷:长期股权投资6 000 000

(3)借:长期股权投资 300 000

贷:资本公积300 000

(4)借:盈余公积120 000

贷:未分配利润——年初120 000

(5)借:投资收益 2 400 000

贷:长期股权投资2 400 000

(6)借:长期股权投资 5 400 000

贷:投资收益 5 400 000

(7)借:提取盈余公积

300 000(5 400 000-2 400 000)×10%

贷:盈余公积 300 000

上述分录可合并为以下两笔分录:

(1)借:长期股权投资2 100 000

未分配利润——年初 1 080 000

盈余公积120 000

贷:投资收益3 000 000

资本公积 300 000

(2)借:提取盈余公积300 000

贷:盈余公积 300 000

调整后长期股权投资=48 000 000+2 100 000

=50 100 000

调整后资本公积=0+300 000=300 000

调整后盈余公积=840 000-120 000+300 000

=1 020 000

调整后年初未分配利润=5 400 000+4 800 000-6 000 000

+120 000=4 320 000

调整后年末未分配利润=7 560 000+4 800 000-6 000 000

+120 000+3 000 000-300 000=9 180 000

调整后投资收益=2 400 000+3 000 000

=5 400 000

调整后提取盈余公积=240 000+300 000

=540 000

2.采用不完全调整法

无论是当年调整还是连续年度调整,会计师考试教材中始终采用的是不完全调整法。不完全调整法下,除不调整上述第(4)笔分录和第(7)笔分录外,其他调整分录与完全调整法相同。

因此,在不完全调整法下连续年度编制合并报表,其调整分录可合并如下:

借:长期股权投资2 100 000

未分配利润——年初 1 200 000

贷:投资收益 3 000 000

资本公积 300 000●

【参考文献】

[1] 财政部.中级会计实务[M].经济科学出版社,2010.