古典经济学派财税理论述评

2010-12-29 00:38:28曾康华马海涛

当代财经 2010年9期

曾康华,马海涛

(中央财经大学 财政学院,北京 100081)

古典经济学派财税理论述评

曾康华,马海涛

(中央财经大学 财政学院,北京 100081)

古典经济学派的财税理论在西方财税理论发展史上占有十分重要的地位。古典经济学派的财税理论由威廉·配第创始,经亚当·斯密发展,到李嘉图集大成,再由西斯蒙第、穆勒和庇古的发展和完善,形成了一个比较完整的财税理论体系,对现代财税理论的形成和发展产生了重要影响,堪称财税理论发展史上的一朵奇葩。

古典经济学派;财税理论;税收四原则;政府干预

一、古典经济学派财税理论形成的渊源

考察西方财税理论的发展史,可追溯到公元前的古希腊时代。古希腊是现代西方文明的发祥地,也是经贸活动的聚集处,西方各种早期的财税思想在此汇聚。古希腊哲学家色诺芬写作的《经济论雅典的收入》一书,就专门论述了财税理论问题。[1]这可能是西方国家学者论述财税问题最早的著作。从公元前4世纪左右一直到中世纪,在长达近2000年的人类历史发展进程中,西方财税理论没有从经济理论中分离出来,而经济理论又包括在哲学或神学当中。所以,在作者阅读的介绍西方经济理论的著作里,鲜见这一时期专门介绍西方财税理论的著作。

到了重商主义①时期,由于欧洲国家生产力水平的提高,物质财富获得了极大的增长,商品货币经济也迅速发展。在这一大背景下,有关财税理论也得到了相应发展,逐渐形成了以“贸易顺差”为核心的重商主义财税观(曾康华,2007)。[2]

(一)古典经济学派财税理论渊源之一:重商主义的财税理论

重商主义是西方最初的、比较系统的经济理论体系,它试图对处于萌芽状态的资本主义生产方式进行理论上的阐述。由于当时商业资本在社会经济生活中发挥着主导作用,自然,重商主义者也摆脱不了这个大前提来论述财税理论。

重商主义者强调通过对外贸易来增加一国的财政收入,主张建立强大的国防来保护一国对外贸易发展与繁荣。他们认为,为了维护一国对外贸易的顺差,国家必须实行有利于出口贸易的保护关税政策,即主要对出口产品课以轻税,对进口产品课以重税。这一时期盛行保护关税政策,成为重商主义者最重要的财税政策主张。

可见,重商主义的财税理论是以“贸易顺差”为核心来展开的。但因生产力发展因素的制约,在欧洲国家资本主义制度建立之前,经济学还没有形成为一门独立的科学。所以,重商主义财税理论也没有从经济学中分离出来。

(二)古典经济学派财税理论渊源之二:重农学派的财税理论

随着生产力的发展,生产资本在社会经济生活中的地位日益突出。于是,代表生产资本利益的重农学派应运而生。重农学派的财税理论主要由魁奈建立,而魁奈的财税理论又是建立在他的经济理论基础之上的。他认为国家财政收入的来源只能是农业,国家要谨慎而合理地使用财政收入。[3]如果说重商主义的财税观是一种贸易财税观的话,那么,重农学派的财税观则是一种农业财税观。所以,从根本上说,是一定时期的社会经济发展水平决定了一定时期的财税理论观(曾康华,2009)。[4]

虽然重农学派的经济理论对欧洲国家产生过一定影响,但由于该学说诞生在法国,是法国经济学家为了振兴法国经济,尤其是法国的农业发展所形成的理论,自然,重农学派侧重从促进农业发展的角度来研究财税理论,把农业看成是财富的惟一来源,也是财政收入的惟一来源。在财政支出问题上,他们主张辩证地处理增收节支的关系,不主张政府举借公债。在重农学派盛行时期,法国的经济学家们主要论述的是国家财政收入问题,较少论及财政支出问题,而且他们把财政问题置于农业生产活动中去考察。

(三)古典经济学派财税理论渊源之三:古典经济学派的经济理论

古典经济学派的财税理论是伴随着古典经济学派的产生而产生的,而古典经济学派是欧洲资本主义(主要是英国资本主义上升时期)适应当时欧洲社会经济发展要求的经济学说。它萌芽于17世纪的中叶,完成于19世纪初,是在重商主义之后出现的新的资本主义经济理论体系。

威廉·配第是古典经济学派的主要创始人,他在其论著中把经济理论的研究对象从流通领域转向生产领域,而且其著作几乎对当时所有的经济问题都进行了研究,对创立古典经济学派奠定了坚实的基础。[5]1776年亚当·斯密出版的《国民财富的性质和原因的研究》 (以下简称《国富论》) 一书中,斯密为古典经济学派的理论体系勾勒出一副近乎完美的架构,古典经济学派的财税理论也就是在这一架构下成型的。[6]

二、古典经济学派财税理论的发展轨迹

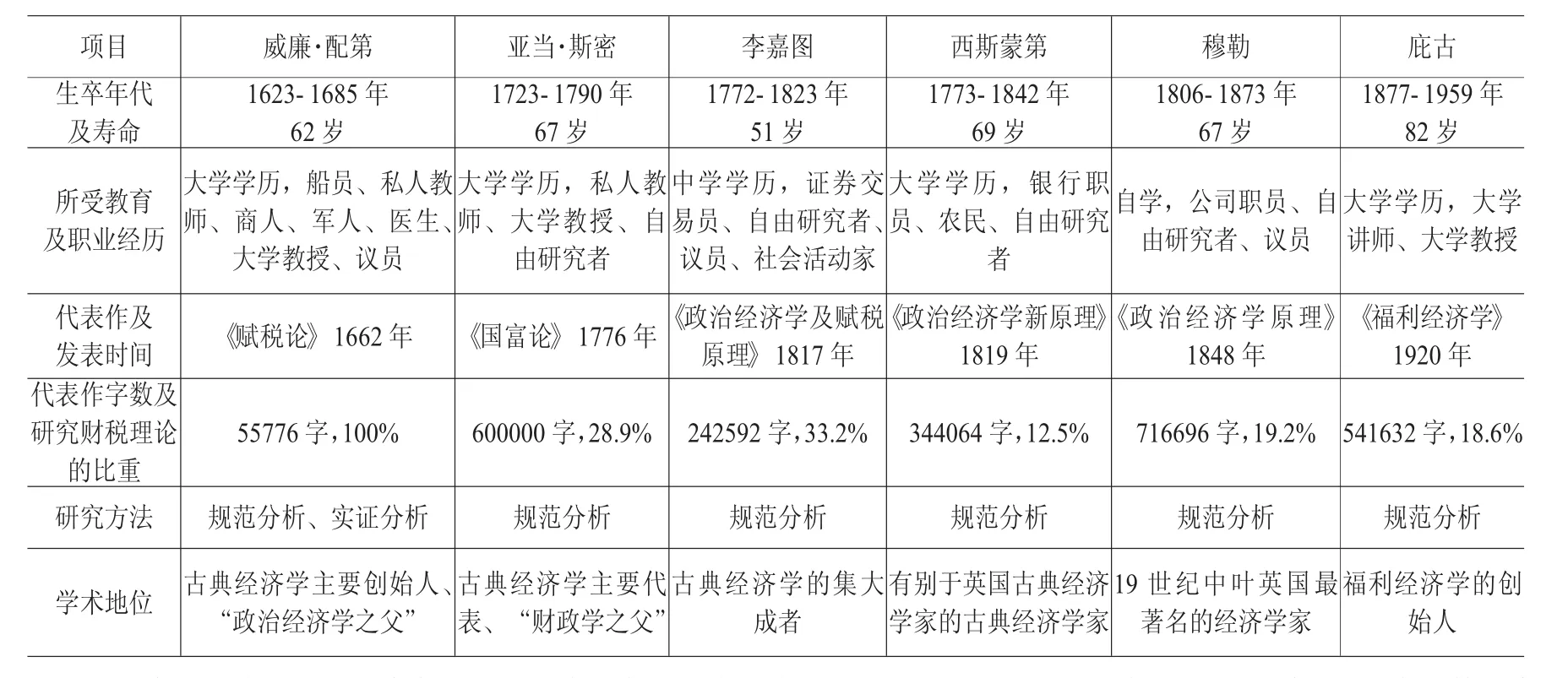

本文对古典经济学派财税理论的发展轨迹作了整体考察,即对古典经济学派几个主要代表人物研究财税理论的情况进行分析,具体见表1。

表1 几个主要古典经济学家的基本情况

威廉·配第的经济理论构建了古典经济学派理论体系的雏型,而他的财税理论构成了其经济理论的最重要的组成部分。17世纪中叶,威廉·配第开始研究财税问题。他在1662年出版了《赋税论》,集中分析和探讨的就是国家财政收支问题;并提出“土地是财富之母,劳动是财富之父”的观点,反映了劳动创造财富、劳动创造价值的本质,是古典经济学派最基本的经济思想。[5]

威廉·配第生活的时代正是重商主义向古典经济学派过渡时期,这使得威廉·配第的财税理论夹杂着重商主义的色彩。但不能不承认,他对财税理论的阐述勾勒出了古典经济学派财税理论的轮廓。因此,威廉·配第也是古典经济学派财税理论的主要创始人。

威廉·配第研究财税问题的一个突出特点就是实证分析。他对财税问题进行实证分析时,尽管还处于探索阶段,采用的数据多为估计,既没有现代统计方法的运用,更没有数学模型的建立,但他的这种研究方法,至少可以说开创了实证分析的先河。就连他自己也说,他的这种研究方法可能是前人没有尝试过的。[5]

与威廉·配第同时代和之后的一些经济学家,如泰特莱·诺思(1641-1692)、约翰·洛克(1632-1704)和大卫·休谟(1711-1776)等人,他们从不同的角度阐释、传承和发展了威廉·配第的财税理论,却没有超越威廉·配第财税理论的分析架构。突破威廉·配第财税理论分析架构,创立财政学体系的人是亚当·斯密,其标志是亚当·斯密在1776年出版的《国富论》,他从古典经济学中分离出财政学的基本架构。[6]因此,亚当·斯密被称为“财政学之父”。

李嘉图在古典经济学家中是一位奇才,因为他没有受过良好的教育,却成为他那个时代最著名的经济学家。1799年,李嘉图偶然接触到亚当·斯密的《国富论》,从此步入研究政治经济学的殿堂。1817年,他出版了《政治经济学及赋税原理》一书。[7]该书以严谨的逻辑、透彻地分析、缜密的论证和完备的体系而著称。因此,李嘉图被称为古典经济学的集大成者,他在该书中充分诠释了威廉·配第和亚当·斯密的财税理论。

西斯蒙第被称为是维护小资产阶级利益的经济学家。他早年信奉英国古典经济学派的观点,后受法国大革命和欧洲社会经济深刻变化的影响,开始研究英国产业和古典经济学说的变化情况,逐渐引起了他对古典经济学说认识上的变化;到后来,他开始怀疑和反对英国古典经济学派的观点。西斯蒙第的财税理论并没有多少创新,最具特色的部分是对政府干预理论进行了比较充分的论述。[8]

穆勒在《政治经济学原理》中关于财税理论的论述,许多观点具有开拓意义,尤其是他关于政府职能和政府干预的论述,发展和充实了自威廉·配第以来英国古典经济学派的财税理论。[9]

庇古是英国20世纪初期著名经济学家,是英国古典经济学派后期的主要代表人物之一。他的财税理论独具匠心,对财政学的最大贡献就是从增进社会福利的角度去研究财税理论。因此,他的财税理论被称为福利财税观。[10]

三、主要古典经济学家财税理论的比较

(一)古典经济学家关于若干财税理论观点的对比分析

这里对几位主要古典经济学家的财税理论观点进行对比分析。这些理论集中在税收原则、公债、地租税、利润税、什一税、关税、政府干预理论、财政支出等方面。

1.税收原则

威廉·配第最早论述税收原则,但正如经济史学家们所认为的那样,他没有系统地论述税收原则,只是在论述某一个具体的税种时,才隐约地反映出他的税收原则观。而且从他的著作来看,他在《赋税论》和《政治算术》中都对税收原则有过论述,但他关于税收原则的论述主要还是在《政治算术》中为多。[5]

亚当·斯密关于税收原则的观点最为系统和全面,他从平等、确实、便利和最小征收费用四个方面详细论述了税收原则。这一观点依然是当今世界各国制定税收制度所要遵循的基本原则。他的精辟论述,至今依然闪烁着理论智慧的光芒。[6]

西斯蒙第主要从轻税和促进社会福利两个方面论述税收原则。他认为,人们讨厌税收,所以他特别主张政府征税一定要轻,不要侵蚀资本,不要损害社会福利。从这一观点出发,他提出了税收要按照收入多少比例承担、要按照受益原则纳税、最适宜征税的对象是收入等观点。[8]

穆勒的税收原则观没有什么新意,他特别推崇亚当·斯密关于税收原则的基本观点,并认为亚当·斯密的税收四原则已经非常完备,无需做什么补充;但穆勒特别强调公平原则,他花了大量篇幅全面地阐释了税收的公平原则。[9]

庇古关于税收原则的基本观点与前几位古典经济学家有很大的不同。在西方财税理论发展过程中,在税收原则的论述上,形成了客观学说和主观学说两大阵营。显然,前几位古典经济学家应该属于客观学说阵营中的人,而庇古则是属于主观学说阵营中的人。庇古以基数效用论为理论基础,把效用和福利联系起来,用效用的大小来衡量福利水平。他认为,政府征税是人们的福利牺牲,是一种负效用,这种负效用应当是越小越好;他还认为,对所得课税比对商品课税更容易贯彻最小牺牲原则。[10]

2.公债

亚当·斯密一方面从自由放任的观点出发,不主张发行公债,因为发行公债会影响人们的储蓄,进而侵蚀资本;另一方面,他认为在非常时期,政府发行公债不失为一种筹集财政收入的手段。[6]

西斯蒙第也不主张政府发行公债,这一观点与亚当·斯密相同。西斯蒙第分析公债的弊端有其独特的地方,即他分析了公债的代际负担问题。[8]

穆勒可能是对公债持反对观点最强烈的一位古典经济学家,他和亚当·斯密分析公债的弊端有相似之处,即公债侵蚀资本和伤害产业。不过,在穆勒生活的时代,欧洲各国发行公债是司空见惯的事情,穆勒只能是正视现实;但他主张,人们只能用非生产性的资金购买公债,并且在偿还公债的问题上,主张用财政盈余或遗产税来偿还公债,而不是通过征税来偿还。[9]

到了庇古时代,各国发行公债已经是一个非常普遍的事情了,而且各国都把公债作为一种调节经济的手段来运用。所以,庇古对公债的发行持一种赞同的态度。但在公债的用途上,庇古主张公债不能用于经常性和非生产性开支,也不能用于教育和社会福利开支,只能用于突发事件中的支出。[10]

3.地租税

亚当·斯密生活的时代,正是英国工业革命风起云涌之时,但英国农业仍居主导地位,亚当·斯密自然非常关注地租税,他论述地租税时始终按照他确立的税收四原则来展开。他认为,地租税如果采取定额征收的话,刚开始核定定额比较客观,税负比较合理,但到后来,因生产改良,土地产品提高了,地租税的这种征收方法就不太公平了。尽管如此,地租税最符合确实、便利和最小征收费用原则。[6]

李嘉图对地租税的观点与亚当·斯密有很大差别,尽管李嘉图非常赞同亚当·斯密的税收四原则,但李嘉图用他独特的级差地租理论来分析地租税。如果土地不缴纳地租,就不存在地租税。按照他的这一理论,最低等级的土地没有地租,自然也就没有地租税了。李嘉图还分析了地租税的转嫁问题,认为地租税只影响地租,负担落在地主身上。[7]

穆勒也比较重视地租税转嫁问题,他认为地租税不能转嫁,由地主负担。从这个角度出发,由于地主承担了地租税,地主从土地上获得的利润就会减少,必然影响到地主向土地投入资本进行改良土地。可见,穆勒对地租税的分析侧重在地租税的转嫁,即地租税对地主和耕地者的影响上。[9]

4.利润税

亚当·斯密对利润税的分析是从界定利润税概念开始的,这说明亚当·斯密分析经济问题具有严密的逻辑性。他认为,利润税是对资本收入的课税,不会侵害资本,利润不适宜作为征税对象;如果征收利润税会造成资本的侵蚀,是不可取的。从亚当·斯密的观点中可以清晰地看出,他非常关注资本,认为一切侵害资本的做法都不可取,不管是税收还是公债。他还认为,即使征收利润税,也应当用较低的税率进行征收。[6]

李嘉图则从征收利润税对产品价格的影响方面进行分析。他认为,如果货币不征税,对其他商品征税,或者货币不征税,货币价值不变,对各行业利润征税,都会引起价格上升。[7]

穆勒则从转嫁的角度来论述利润税。他认为,利润税的负担落在纳税人身上,不能转嫁到其他人身上。因为按照穆勒的理解,利润税是一种直接税,直接税是不容易转嫁的。再者,穆勒分析了利润税对人们行为的影响。他认为,利润税的征收会减少人们的收益,而这种收益的减少既然不能通过其他的方式来获得补偿,那就只能通过内部吸收,由此可能会激发人们的发明创造和对生产技术进行改良,因为这样做可以降低税收对生产者利润的影响。[9]

5.什一税

威廉·配第认为,什一税就是十分之一税。什一税可以对物征税,也可以对收入征税;可以用实物缴纳,也可以用货币缴纳。[5]

李嘉图认为,什一税是课加在土地总产品上的税,负担落在消费者身上。什一税不仅能影响到土地的改良,而且能影响到农产品的价格。因为不管是优等土地产品,还是劣等土地产品,都按一定比例征收什一税,则什一税是一种均等的税。既然什一税是课加在土地总产品上的税,那么,这种税的负担就必然通过涨价转嫁出去。李嘉图还认为,什一税不会影响地主的货币地租,但会影响谷物地租。对于什一税来说,因为它是课加在总产品上的税,税收随总产品的增加而增加,落在净产品或净收入的税收就会越来越重。什一税可能对本国的地主造成伤害。要使什一税存在,又要做到公平,最好的办法就是对进口的农产品课以同国内农产品一样的税收。[7]

西斯蒙第则认为,对土地实物征什一税,因为在土地上生产的实物具有明显的季节性,决定了什一税的征收也具有季节性。他还认为,税负落在消费者身上需要有前提条件,这个前提条件就是发生在农业歉收年,因为在农业丰收年是不可能把税负转嫁到消费者身上的。西斯蒙第还认为,什一税是从农业收入和流动资本中征收,它对农业生产会产生不利影响,因而是一种不合理、不平等的税收。况且在任何情况下,什一税都不能少征,它总是对穷人最为不利,对最需要受到保护的人也征得最多。[8]

6.关税

威廉·配第的关税观带有浓郁的重商主义色彩,他主张关税应起到奖出限入的作用,且关税的这种保护功能能够促进本国产业的发展。但威廉·配第也注意到了关税的弊端,如国内存在使用原料不经济、生产成本高和诱使走私等。[5]西斯蒙第则认为,关税实际上损害了国内消费者的利益,国家之间也会因为关税而彼此孤立。[8]穆勒不主张通过关税保护本国产业,因为关税的负担一部分落在外国人身上,一部分落在本国人身上;他主张实行非保护性关税政策。[9]可见,威廉·配第、西斯蒙第和穆勒都认识到了关税的保护功能,但对于保护关税的态度则迥然不同。穆勒对保护关税持反对观点,西斯蒙第对保护关税的观点具有两面性,威廉·配第则赞同保护关税制度。

7.政府干预理论

西斯蒙第对英国古典经济学派自由放任的观点提出了批评。他认为,一国社会的发展和财富的生产不需要政府干预的说法是绝对不正确的。如果政府对社会发展和财富生产完全自由放任,则会引起社会受到某种程度的压迫和使人们遭受痛苦;如果政府能把人们对财富的欲望进行适当的调节和控制,政府会变成一个理性的政府,社会也会更加和谐。西斯蒙第主张,在尊重个人最大自由的情况下,政府要维护全体人民的利益;政府干预会使社会更加和谐;政府赋予专卖权会产生垄断,不利于产业的发展。[8]

穆勒也认为,对国民经济运行和社会发展问题采取完全自由放任的态度是行不通的。可见,穆勒对亚当·斯密的观点有了根本性的改变,但穆勒始终强调政府干预的前提是要充分考虑个人的自由和能力。凡是能够通过个人解决好的问题都应该由个人去解决,政府绝对不应干预;只有个人不愿做或不能做的事情,政府才有干预的必要。为此,穆勒特别强调政府干预时要弄清楚对象,如果以错误理论进行干预会有害于经济,并认为政府干预社会经济事务必须要有正确的理论来指导。[9]

庇古的政府干预理论,已经不只是局限于对应该不应该干预进行讨论了,而是研究政府究竟该如何干预的问题。他认为,对价格管制可以有效改善供给,优化资源配置;政府干预能够促进产业的发展;政府对垄断的控制,有利于竞争。[10]

8.财政支出

威廉·配第认为,财政支出是增进经济福利的重要工具,它有利于资源的优化配置,财政支出也是调节经济运行的手段。可见,威廉·配第对财政支出的观点主要体现在经济功能上。[5]而亚当·斯密比较侧重对财政支出的具体内容进行分析,由此引申出他对财政支出的基本观点。[6]庇古则从增进社会福利的角度来阐述财政支出的效应,并认为财政支出是促进国民收入均等化、对经济进行干预的手段。[10]值得强调的是,威廉·配第和亚当·斯密在具体论述财政支出的内容上,都把国防费的开支列在各项财政支出之首。可见,在他们看来,维护一个国家的安全,是财政的首要职责。

四、古典经济学派财税理论评价

古典经济学派在18世纪上半叶趋于成型,之后经过工业革命时期,直到20世纪30年代才开始衰落。在近两个世纪中,西方国家的社会经济发展比以往任何一个时期都要快。由于生产力的迅速发展,这一时期的财税理论向广度和深度拓展。“现代政治经济学的创始人”威廉·配第就对财政收入的各种形式进行了研究,尤其是对赋税问题的探讨较为深入;同时,他对财政支出也进行了悉心的考察,极大地丰富了财税理论。但是,在对待公债的问题上,威廉·配第仅仅是把政府借债作为政府零星的筹款方法略加提及,没有深入研究。显然,国家公债问题并没有引起他的重视。所以,他的财税理论缺乏财政收支对比的深度分析,即没有探讨财政收支平衡问题。这一财税理论的空缺是由亚当·斯密补上的。

亚当·斯密在1776年出版的《国富论》中,构建了财政学的基本分析框架。亚当·斯密对财政收入、财政支出、税收原则、各种赋税以及公债等问题都进行了深入论述,尤其是他把财税理论从经济理论中分离出来研究,并形成了财政学体系,是他对财税理论的最大贡献。1970年诺贝尔经济学奖获得者萨缪尔森认为,在此后100多年时间里,并没有多少创新的财税理论充实到亚当·斯密构建的财政学体系的基本框架里,他甚至说:“60年以前,讲述财政的经济学教科书读起来几乎与亚当·斯密时代相同。从1776年到1929年没有多少明显的进步。”[11]显然,这与事实不符。实际上,从亚当·斯密时代起到现在为止,财税理论不仅获得了发展,而且财政学体系也发生了很大程度的变化。

正因为亚当·斯密构建了财政学体系的基本框架,财政学才从政治经济学中分离出来而成为一门独立的科学。从这个角度上看,亚当·斯密关于财税理论的学说和分析框架具有划时代的意义。尽管亚当·斯密持有古典经济学派的财政观,比如他认为平衡预算就是最好的预算、最小的政府就是最好的政府、反对政府发行公债等观点让现代人不敢苟同,但他的财政观影响了那个时代西方国家的政策制定,其影响力之大前所未有。

亚当·斯密对公债的利弊进行了专门的论述,可以视之为他对财政收支平衡问题的首创性研究。如果把亚当·斯密的公债论基本上看作是“公债有害论”的话,那么此后的经济学家对公债的看法,又出现了“公债有利论”和“公债利弊兼有论”两种观点。可以说,这些都是在亚当·斯密关于公债理论基础上的一种自然延伸。

亚当·斯密首次对税收原则进行了系统的研究,以致于当今关于税收原则的研究也只是在亚当·斯密关于税收四原则基础上来展开的。

依笔者之见,古典经济学的集大成者李嘉图对财税理论的贡献主要表现在两个方面:(1)对税收转嫁问题的研究;(2)对公债理论的拓展。就前一个问题而言,李嘉图得出的结论过于宽泛:几乎所有的税收都可以转嫁,俨然是一个“绝对转嫁论者”。就后一个问题而言,李嘉图在其著作中隐蔽地提出了所谓“李嘉图对等定律”;但遗憾的是,李嘉图没有对这一问题进行深入的阐述,使他的这一伏笔留给了后来的经济学家们不同的诠释,客观上极大地丰富了人们对公债与税收问题的认识。

李嘉图对政府补贴问题也提出了自己的看法,但他对这一问题的论述依然是放在一国的对外贸易中来进行的。可以看出,李嘉图的政府补贴论带有浓郁的重商主义色彩。

19世纪30年代以后,随着资本主义经济的发展,古典经济理论趋于成熟,由此,古典经济学说朝两个方向发展:一方面,西方经济学家继承了古典经济学的庸俗成分,演化成庸俗经济学理论,并且使这一学说开始占据西方经济学的主导地位;另一方面,马克思继承了李嘉图的劳动价值论,从而创建了马克思政治经济学。

穆勒对财税理论的主要贡献表现在政府必要职能和选择职能、直接税和间接税的划分、政府适度干预论以及政府公债利弊兼有论等方面。应当说,穆勒的财税理论有许多创新之处,对财税问题的论述更深入、更全面;他的这些财税理论不仅丰富了人们对财税理论的认识,而且为现代财税理论奠定了基础。

如果说在英国经济学家庇古所处时代以前的经济学家对财税理论的论述,是从财税理论本身以及财税理论与经济运行之间的关系来研究和拓展的话,那么,福利经济学的创始人庇古却从整个社会如何增进福利水平的角度来论述财税理论问题。可以说,庇古开辟了研究财税理论的“新领域”。他认为国家财政分配的目的,是增加社会的福利;认为评价国家财政分配是否发挥了良好的效果,就要考察是否增进了整个社会的福利水平。同时,庇古也深受19世纪经济学上“边际”和“效用”等概念的影响,在他的财税理论中,引进了“效用价值观”和边际分析方法来研究财税问题,从方法论上看有了新的开拓。

政府干预理论兴起于19世纪初。当产业革命的进程到了19世纪的时候,英国城市化的步伐也加快了,大量农村人口涌入城市,一些社会问题也随之出现,比如失业问题以及农村人口涌入城市带来的公共卫生、教育、住房等问题,引起了英国朝野的普遍关注。古典经济学派完全自由放任的思想受到了来自实践的挑战,人们对政府不干预的主张提出了质疑。于是从19世纪初起,一场围绕着政府应当干预还是不干预社会经济生活的争论在英国展开。西斯蒙第是较早论述政府干预理论的人。

早期古典经济学家不主张政府干预,尤其是亚当·斯密及以前的古典经济学家十分推崇市场机制的作用,认为人们以自身利益的最大化作出行为选择,最符合自然法则,也最能增进人们的福利和促进经济的增长,因此反对政府干预经济运行。但到了19世纪,随着欧洲各国社会经济的发展,人们对教育不公、失业问题、贫困现象、公共卫生突发事件、公共基础设施不足以及经济波动等的抱怨越来越多,这也引发了欧洲各国政府对社会经济事务进行普遍干预。正是在这一背景下,穆勒从理论上对政府的职能进行了界定,并在此基础上,对以错误理论为依据的政府干预进行了理论分析,同时对政府应当干预的事务进行了比较深入的研究。

庇古主张政府应当积极干预社会经济发展事务。他从国家对竞争价格的管制、对供给的管制等方面分析了政府干预的方式和利弊,从而形成了后期古典经济学家独具特色的政府干预理论。

五、结语

1.古典经济学派创立了财政学体系,这是对财税理论发展的最大贡献。如果把威廉·配第创立政治经济学分析框架视为经济学说发展史上具有里程碑意义的话,那么,亚当·斯密把财政学分析体系从政治经济学中分离出来,在财税学说发展史上同样具有里程碑的意义。

2.税收原则臻于完善。亚当·斯密系统地论述了税收四原则,直到今天,仍然是世界各国建立税制和改革税制所要遵循的基本原则。尽管当今社会在诠释亚当·斯密的税收四原则时,归结为公平和效率原则,但这只是亚当·斯密税收四原则理论的现代表述,其思想精髓源自亚当·斯密的税收四原则。

3.政府干预理论的兴起。实际上,主张政府干预经济运行的思想,在重商主义时期就已经出现;但重商主义所倡导的政府干预,仅在对外贸易的具体问题上提出政策主张,并没有形成系统的理论。到了19世纪上半叶,英国工业革命进入尾声,由于工业化进程所出现的一系列社会经济问题,仅靠市场机制难除其弊,人们自然把眼光转向政府。于是,关于政府是否应当干预社会经济活动以及如何干预、在哪些领域进行干预,学者们展开了大讨论,政府干预理论开始逐渐形成。

总之,古典经济学派的财税理论由威廉·配第创始,经亚当·斯密发展,到李嘉图集大成,再由西斯蒙第、穆勒和庇古的发展和完善,形成了一个比较完整的财税理论体系,对现代财税理论的形成和发展产生了重要影响,堪称财税理论发展史上的一朵奇葩。

注 释:

①重商主义是反映商业资本利益的一种经济观点,经历了早期和晚期两个阶段。早期重商主义时期,西欧国家自然经济居统治地位,对外贸易尚未充分展开。晚期重商主义者极力主张通过扩大对外贸易,努力使一国对外贸易保持顺差,以增加国家的财富。详见曾康华《西方财税理论研究》一书。[2]

[1]色诺芬.经济论 雅典的收入[M].北京:商务印书馆,1997:1-2.

[2]曾康华.西方财税理论研究[M].北京:中国财政经济出版社,2007:9.

[3][法]魁 奈.魁奈经济著作选集[C].北京:商务印书馆,1997年。

[4]曾康华.古典经济学派财税理论研究[M].北京:经济科学出版社,2009.

[5][英]威廉·配第.配第经济著作选集[C].北京:商务印书馆,1997.

[6][英]亚当·斯密.国民财富的性质和原因的研究[M].北京:商务印书馆,1972.

[7][英]李嘉图.政治经济学及赋税原理[M].北京:商务印书馆,1997.

[8][法]西斯蒙第.政治经济学新原理[M].北京:商务印书馆,1964:247-273、460-466.

[9][英]穆 勒.政治经济学原理[M].北京:商务印书馆,1997.

[10][英]庇 古.福利经济学[M].北京:商务印书馆,2006.

[11][美]保罗·A·萨缪尔森,威廉·D·诺德豪斯.经济学(第12版) [M].北京:中国发展出版社,1992:569.

A Review of the Fiscal and Tax Theories of Classical Economic School

ZENG Kang-hua,MA Hai-tao(Central University of Finance and Economics,Beijing 100081,China)

In the history of the development of western fiscal and tax theories,the fiscal and tax theoriesofclassicaleconomic schoolholds a significantposition.Founded by William Petty,developed by Adam Smith,improved by Ricardo and perfected by Sismondi,Mill and Pigou,the fiscal and tax theories of the classical school of economics have formed a relatively complete fiscal and tax theory system,which leaves significant influences upon the formation and development of modern fiscal and tax theories.It can be called a beautiful flower in the history of the development of the fiscal and tax theories.

classical economic school;fiscal and tax theory;the four principles of taxation;government intervention

责任编校:魏 琳

F091.33

A

1005-0892(2010)09-0115-08

2010-06-28

中央财经大学“211工程”三期财政学国家重点学科建设项目(CXZY0901)

曾康华,中央财经大学教授,经济学博士,主要从事宏观经济、财税理论和计量经济研究;马海涛,中央财经大学教授,经济学博士,博士生导师,主要从事财税理论与政策、财政管理研究。

猜你喜欢

铜仁学院学报(2018年7期)2018-09-08 08:50:22

车迷(2018年11期)2018-08-30 03:20:40

作文周刊·高二版(2016年30期)2017-04-13 08:52:33

浙江大学学报(人文社会科学版)预印本(2016年2期)2016-12-01 05:21:51

大庆社会科学(2015年1期)2015-11-28 05:47:56

长春师范大学学报(2015年11期)2015-07-10 13:42:52

中共宁波市委党校学报(2014年5期)2014-03-01 01:49:17

山西大同大学学报(社会科学版)(2014年5期)2014-01-23 01:30:30

地方文化研究(2013年1期)2013-03-11 15:30:28

环球时报(2009-07-28)2009-07-28 19:40:12