次贷危机下我国长三角地区对中部地区经济发展影响的实证研究

2010-12-29 00:38:26何宜庆陈华强万媛媛

当代财经 2010年9期

何宜庆,陈华强,万媛媛

(1.南昌大学 中国中部经济发展研究中心,江西 南昌 330047;2.南昌大学 系统工程研究所,江西 南昌 330031)

次贷危机下我国长三角地区对中部地区经济发展影响的实证研究

何宜庆1,陈华强2,万媛媛2

(1.南昌大学 中国中部经济发展研究中心,江西 南昌 330047;2.南昌大学 系统工程研究所,江西 南昌 330031)

2007年4月爆发的美国次贷危机波及了全球金融市场与实体经济,并引发了世界性金融危机,中国这一新兴市场国家同样受到了不同程度的影响。基于次贷危机发生前后两年(2005年至2009年)我国东部长三角地区与中部省级地区经济与金融统计数据,选取多维度指标体系,采用G ranger检验、V A R模型、方差分解和脉冲响应函数等方法定量分析危机前、后这两个地区经济金融之间因果关系的变化,研究结果表明:“溢出效应”是本次次贷危机下长三角地区影响中部地区经济发展的主要途径。

次贷危机;长三角地区;中部地区;跨区域传染;V A R模型

一、引言

2007年4月,美国新世纪金融公司申请破产,标志着美国次贷危机爆发。在经济全球化的今天,任何一个经济体都无法独善其身,中国经济体也不例外,特别是开放程度较高、对外经贸交流频繁的长江三角洲地区(下文简称长三角地区)首先受到冲击,并波及紧邻东部沿海的中部地区。这种关联机制导致了各区域之间经济波动的互联互动,因而大大提高了金融危机跨区域传染的可能性。世界银行对于金融危机传染效应的广义理解,是指金融危机跨区域边界传递效应或跨区域“溢出效应”,是建立在区域实体经济之间和区域金融市场之间的相互依赖以及区域政策相互关联的基础之上。一般来说,金融危机主要有两种传染效应:一是“季风效应”,指金融危机在几个国家和地区相继发生是由于可能存在同一种外部原因导致几个国家和地区同时或相继遭受投机性冲击压力的非接触性传染现象。二是“溢出效应”,指一个国家或地区的经济基本面(如贸易赤字、外汇储备、经济增长等)的恶化,从而导致另外一个国家或者地区的经济基本面受到冲击的压力,出现短期互动现象。“溢出效应”属于接触性传染,通常分为两种,一种是贸易溢出,另一种是金融溢出。

较全面地论述金融危机传染的文献一般出现在20世纪90年代以后,研究的焦点大多集中于对1994年墨西哥金融危机及1997-1998年亚洲金融危机中金融危机传染的实证分析,极少数文献对金融危机传染进行理论分析。在理论研究方面,到目前为止已经形成了三代完整的金融危机研究模型。—第一代模型是由Krugman在1979年提出的,第二代模型是由Field在1994年提出的多重均衡、自我实现模型,第三代模型是道德风险模型。总体来看,这三代金融危机理论分别从不同的角度分析了金融危机的形成及其发生风险传染的原因,即:宏观经济政策的不协调、投资者的预期以及金融市场上道德风险的存在。

在实证研究方面,目前大多是关于如何检验金融风险是否存在传染。依据对这些经验研究所采用的方法论的归纳,大致有以下几种方法被用来检验风险传染的存在性:第一,不同市场间的资产价格相关系数分析;第二,货币危机发生的条件概率分析;第三,市场波动溢出分析;第四,新闻的溢出效应分析;第五,运用协整(Co-integration)技术的计量分析;第六,极端值分析。最早运用来检验金融危机是否存在传染效应的方法是简单相关系数方法,King和Wadhwain(1990)运用这个方法检验了美国、英国和日本股票市场相关性的上升,并发现在美国股票市场暴跌之后这一相关性的上升情况。但是将相关系数用来反映资产价格之间的联动性是不完善的,因为相关系数仅仅描述的是两个金融市场之间是否存在线性相关关系,并不适合金融市场之间的非线性变化情况。有鉴于此,更多的统计方法和计量经济学方法被应用于风险传染的检验中。主要有Eichengreen等人(1996)[1]以20个工业化国家1959-1993年的面板数据作为样本,用Probit模型对货币危机发生的条件概率进行了估计,发现货币危机更容易在具有贸易关联的国家之间传播。Edwards(1998)[2]通过一个扩展的GARCH(广义自回归条件异方差)模型,用阿根廷、智利和墨西哥三个国家20世纪90年代的金融数据分析了墨西哥的波动是否传染到其它两国,结果表明:墨西哥的波动明显地传染到了阿根廷,但没有传染到智利。金洪飞(2004)[3]针对1997-1998年的东亚货币危机,通过对各国汇率变化率在危机前后的相关系数研究,构造了一个有一种无风险资产和多种风险资产组合的投资组合模型,来解释货币危机的传染现象。结果表明:共同冲击、期望收益率的变化、风险厌恶程度的变化等,都可以通过影响国际投资者的投资组合而造成货币危机的传染。张志波、齐中英(2005)[4]运用VAR(Vector Autoregressive,向量自回归)系统的方法,提出通过分析金融危机前后各国市场波动性之间的因果关系的变化,以及被传染国家对危机发生国的冲击响应的变化来对风险传染效应进行检验的方法,并对1997-1998年亚洲金融危机进行了实证研究。王宝、肖庆宪(2008)[5]通过DCC-MVGARCH方法,而蒋序怀、吴富佳等人(2006)[6]运用VAR模型,研究了国内股票市场、债券市场、银行间市场之间的动态相关性问题,都认为:(1)国内股票市场和债券市场作为资本市场的两大组成部分,两者的传染非常容易发生,一个市场的价格变动,会引起另一个市场的价格向相反的方向变化;(2)国内银行间市场与股票市场、债券市场之间的动态关联性并不密切,这主要是由于我国商业银行的经营模式限制了商业银行的资金向股票市场和债券市场的流动。

总体而言,研究国际金融危机在我国跨区域传染的文献甚少,特别是次贷危机在我国跨区域传染还缺乏系统的定量研究,主要的研究成果是定性分析次贷危机对我国区域经济的影响程度。例如,魏后凯(2009)[7]认为美国次贷危机的影响初期主要集中在广东、浙江等东南沿海少数省份以及外贸出口等少数领域和房地产、能源、钢铁、纺织服装等少数行业;之后,金融危机的影响面迅速扩大,并由出口向其他领域、由部分行业向绝大多数行业、由东南沿海向北部和中西部地区转移扩散。曾祥兴(2009)[8]研究表明:金融危机对中国区域经济的影响呈现出典型的由东南沿海向北部和中西部地区转移扩散的趋势,且这种影响的行业和地区差异性较大。顾华详(2009)[9]通过分析次贷危机发生的根源,认为我国必须推进市场调节与政府调控相辅相成,强化金融监管措施,完善法律监督机制,依法防控次贷危机对我国实体经济影响的扩散与深入。

基于次贷危机对我国区域经济影响的研究现状,本文利用Granger(格兰杰)因果检验、VAR模型、方差分解模型和脉冲响应函数等方法对美国次贷危机在我国由长三角地区(江、浙、沪三省市)向中部六省(湖南、湖北、山西、江西、安徽和河南)跨区域传染效应进行实证研究,检验传染效应的存在性及其特征(“季风效应”还是“溢出效应”),并在实证研究基础上给出加快中部经济发展的相关对策,化危机为转机,促进中部地区经济快速走出次贷危机的阴霾。

二、指标选择与数据处理

从GDP指标的构造可以知道衡量一个地区经济状况包括了投资、消费、贸易和金融等几个方面,本文选取了固定资产投资、社会消费品零售总额、进出口总额、金融机构各项贷款余额、房地产销售面积、工业增加值、工业产品销售率和CPI等八项指标,由于区域内经济发展的同步性,因此通过加权平均的方法分别构造了长三角地区指标体系和中部地区指标体系。数据选择的时间为次贷危机发生时(2007年4月)前后两年的月度数据(即2005年1月至2009年6月),数据来源于中国宏观经济数据库、中经统计数据库、中国人民银行以及各省市的统计信息网。

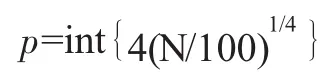

为了保证数据的平稳性,避免出现“伪回归”,在进行实证分析之前,本文对所取数据进行单位根检验,常用的检验方法为Diekey-Fuller的ADF单位根检验,检验公式如下:

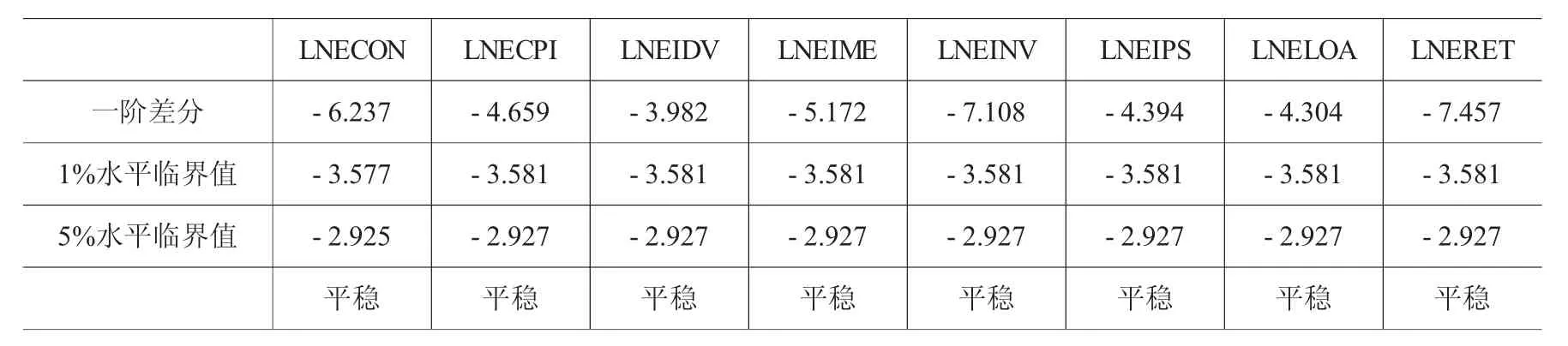

表1 长三角地区数据的ADF检验结果

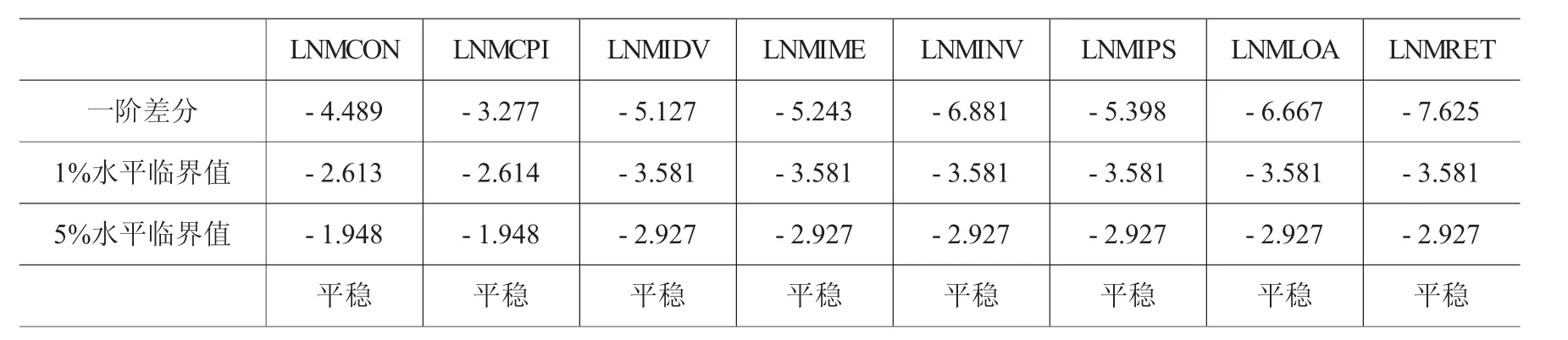

表2 中部地区数据的ADF检验结果

其中,Ln为取以e为底的自然对数,ECON/MCON为长三角/中部加权(以长三角或中部地区各省市季度GDP为权重,下同)全社会消费品零售总额,ECPI/MCPI为长三角中部加权居民消费价格指数,EIDV/MIDV为长三角中部加权规模以上工业增加值,EIME/MIME为长三角中部加权进出口总额,EINV/MINV为长三角中部加权固定资产投资,EIPS/MIPS为长三角中部加权工业产品销售率,ELOA/MLOA为长三角中部加权金融机构贷款余额,ERET/MRET为长三角中部加权房地产销售面积。检验表明经过相应的对数化和差分处理(不影响数据间的弹性关系)的向量(y1tL Y16t)T=(DLNECON,DLNECPI, DLNEIDV, DLNEINV, DLNEIPS, DLNELOA, DLNERET, DLNMCON, DLNMCPI,DLNMIDV,DLNMIME,DLNMINV,DLNMIPS,DLNMLOA,DLNMRET) 为平稳序列,服从D(1),这里D为一阶差分。

三、思路与方法

1.建模思路

为了研究次贷危机是否存在由长三角地区向中部地区传染效应,本文拟将数据分为危机前和危机后两个部分进行Granger因果检验。若危机前和危机后两区域经济运行状况都不存在因果关系,则不存在传染效应;若危机前两区域经济的运行状况不存在因果关系,而在危机后出现了因果关系,则存在传染性;若危机前和危机后两区域经济运行指标之间均存在因果关系,则需进行方差分解分析。当危机后长三角地区指标对中部指标的方差贡献度增加,则存在传染性;反之,则认为不存在传染性。

2.实证方法

VAR模型可将所考虑的经济变量纳入一个系统且均视为内生变量,反映了系统的完全信息。同时VAR模型的解释变量全部为滞后变量,因而可以描述变量之间的动态联系。此外,VAR模型还有独特的分析功能,如对变量进行方差分解、脉冲响应分析等。

其中A0是常数向量,Ai(i=1,2,L,p)是系数矩阵,εkt(k=1,2,L,16)是白噪声向量。

四、实证分析

1.Granger因果分析

Granger因果关系检验是判断把X的滞后值(过去值)包括进来能否显著地改进对Y的预测,如果可以显著地改进对Y的预测,则认为X是Y的Granger原因;类似地可以定义Y是X的Granger原因。Granger检验是依据以下模型:

原假设:H0,βj=0(i=1,2,L,p);备择假设:H1:βj≠0,存在 j,1≤j≤p其中μt为白噪声序列,α、β为系数。如果接受原假设,则不存在Xt到Yt的Granger因果关系;反之,则存在Xt到Yt的Granger因果关系。Granger检验结果见表3、表4。

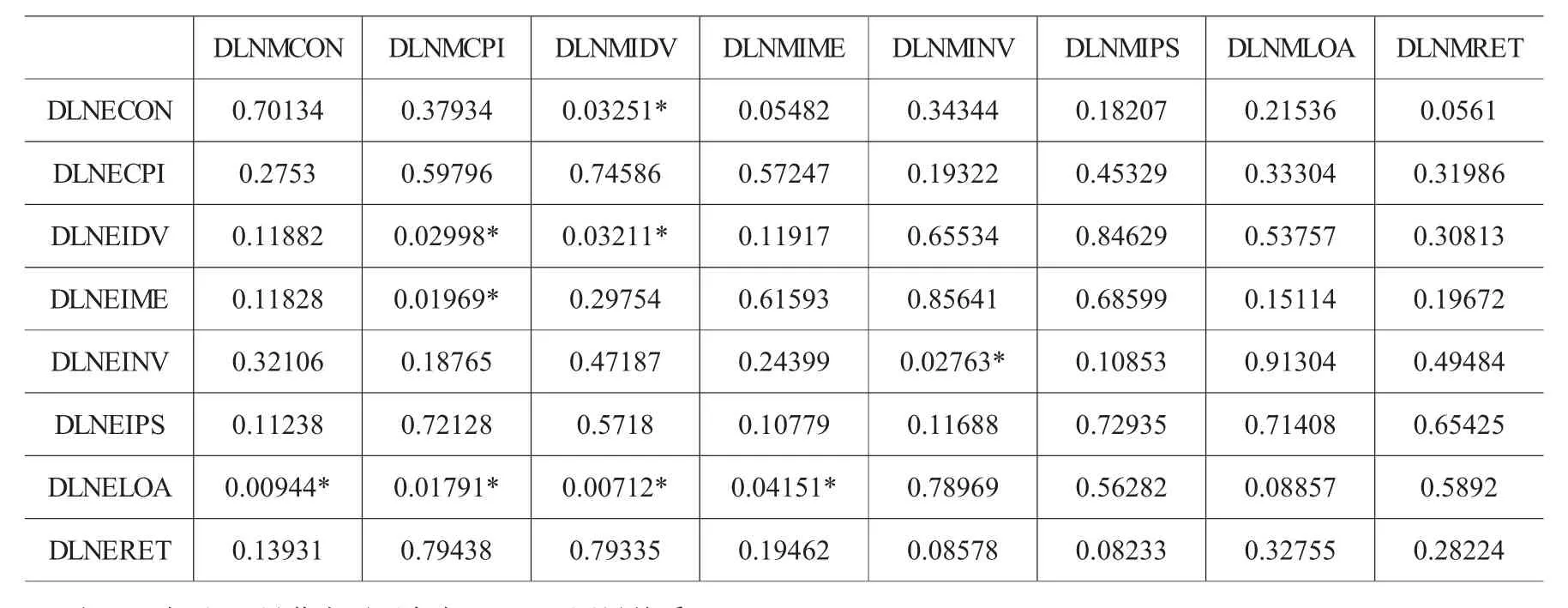

表3 次贷危机前(2005.01.-2007.04.)的Granger因果检验

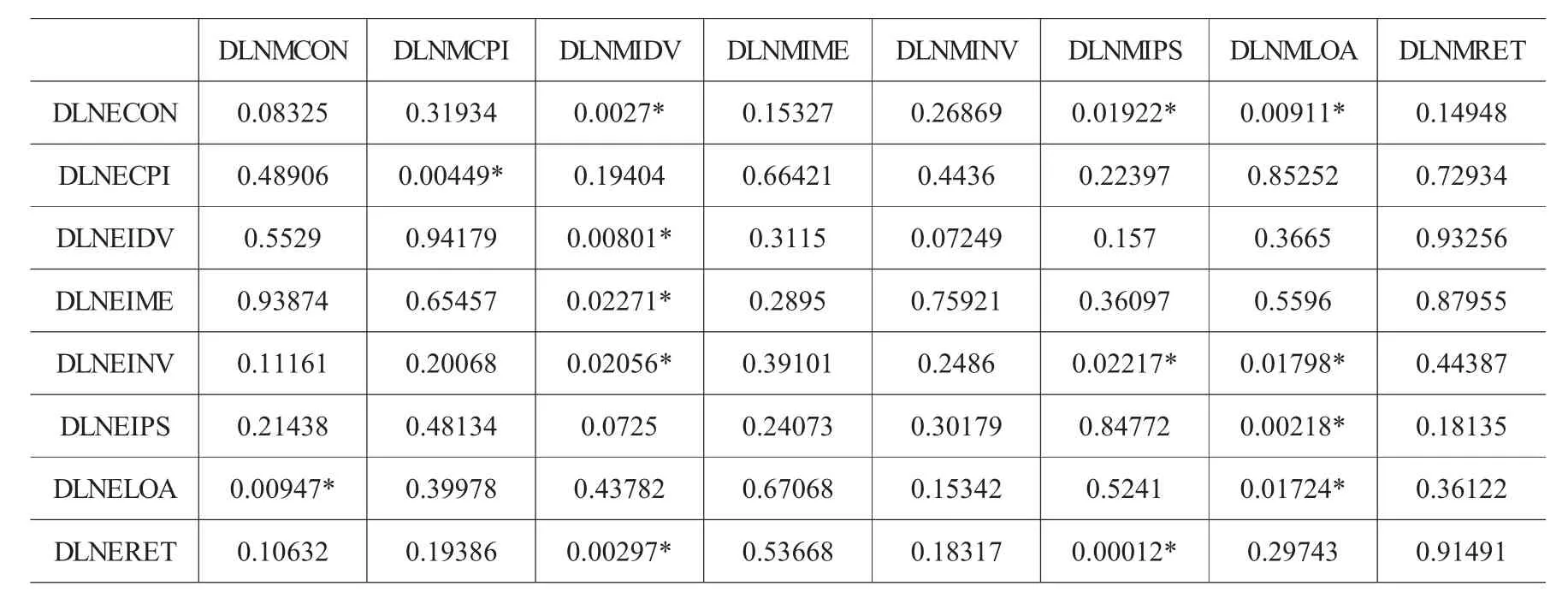

表4 次贷危机后(2007.05.-2009.06.)的Granger因果检验

从表3和表4可以看出,次贷危机前长三角地区和中部地区有九对经济指标存在Granger因果关系,分别是(DLNECON,DLNMIDV),(DLNEIDV,DLNMCPI),(DLNEIDV,DLNMIDV),(DLNEIME,DLNMCPI), (DLNEINV,DLNMINV) , (DLNELOA,DLNMCON) , (DLNELOA,DLNMCPI) ,(DLNELOA,DLNMIDV),(DLNELOA,DLNMIME);而次贷危机后有十四对存在Granger因果关系,分别是(DLNECON,DLNMIDV),(DLNECON,DLNMIPS),(DLNECON,DLNMLOA),(DLNECPI,DLNMCPI),(DLNEIDV,DLNMIDV),(DLNEIME,DLNMIDV),(DLNEINV,DLNMIDV),(DLNEINV,DLNMIPS), (DLNEINV,DLNMLOA) , (DLNEIPS,DLNMLOA) , (DLNELOA,DLNMCON) ,(DLNELOA,DLNMLOA),(DLNERET,DLNMIDV),(DLNERET,DLNMIPS)。由这些因果关系我们可以清楚地认识到:

(1)次贷危机前存在Granger因果性而危机之后Granger因果关系不显著的有:长三角地区工业增加值、进出口总额、固定资产投资等分别是中部地区价格指数、固定资产投资等波动的Granger原因,而贷款余额则是中部地区价格指数、工业增加值、进出口总额等波动的Granger原因。次贷危机前不存在Granger因果性而危机之后出现了Granger因果关系的组合有很多,呈网络状,长三角地区消费品零售总额、CPI、进出口额、固定资产投资、工业产品销售率、贷款、房地产销售面积等对中部地区工业产品销售率、贷款、CPI、工业增加值等存在因果关系。总体来说应把握两条主线:一方面中部地区是我国重要的能源、原材料工业基地和农产品生产基地,承担着长三角地区的初级产品供应商的角色,是东部地区的上游市场,以其拥有的丰富资源和初加工产品向东部市场输送进行精加工或外销。因此,长三角地区对中部地区的需求主要为资源类、原材料、初级产品等。中部地区对长三角地区的需求主要为精加工、高科技产品、资金等。由于受次贷危机的影响,外向度高的长三角地区首先受到影响,引起长三角地区出口额、消费品零售总额、工业产品销售率、固定资产投资的波动,导致其上游初级产品供应商——中部地区的工业产品销售率、规模以上工业增加值的波动,即次贷危机从实体经济渠道(贸易溢出)由长三角地区向中部地区跨区域传染;另一方面,长三角地区金融机构贷款余额、消费品零售总额、工业产品销售率和房地产市场的波动会引起中部金融机构各项贷款余额的波动,使次贷危机从货币渠道(金融溢出)由长三角地区向中部地区跨区域传染,可见这两个区域存在产品链、物流链、资金链三重联系,具有极强的耦合性。由这些因果关系我们可以清楚地认识到长三角地区工业产值、对外贸易、固定资产投资、零售总额、贷款余额等对中部地区经济发展产生了重要的影响,即“溢出效应”是本次次贷危机影响下长三角地区影响中部地区经济发展的主要途径。

(2)次贷危机前、后均存在Granger因果关系的有三对,如前文中加下划线部分。进一步判断在次贷危机的影响下这些经济指标显示的风险是否由长三角地区向中部地区传染,还需进行方差分解分析。

2.方差分解分析(Variance Decomposition)

方差分解是将由单位冲击引起的变量的均方误差(Mean Square Error) 分解成各变量冲击所作的贡献,其做法是通过将一个变量的均方误差分解成系统中各变量的随机冲击所作的贡献,然后计算出每一个变量冲击的相对重要性,即变量冲击的贡献占总贡献的比例。

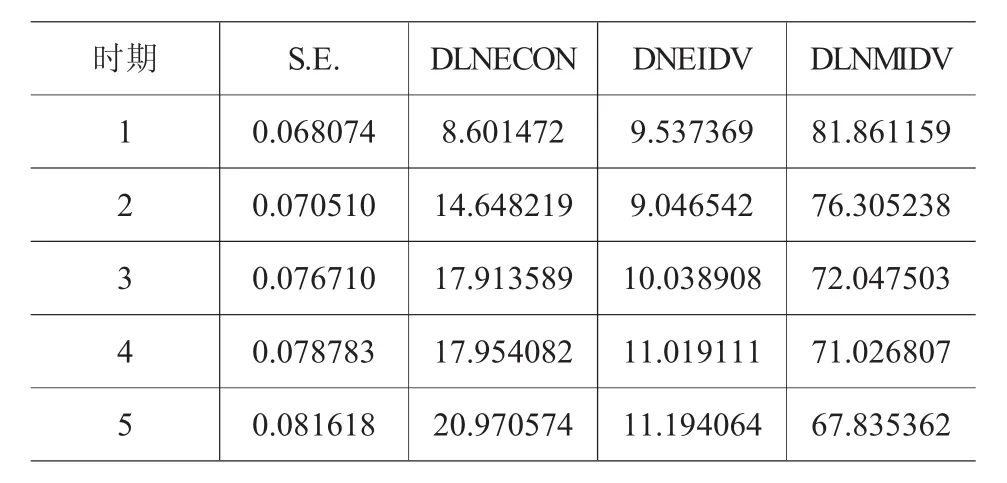

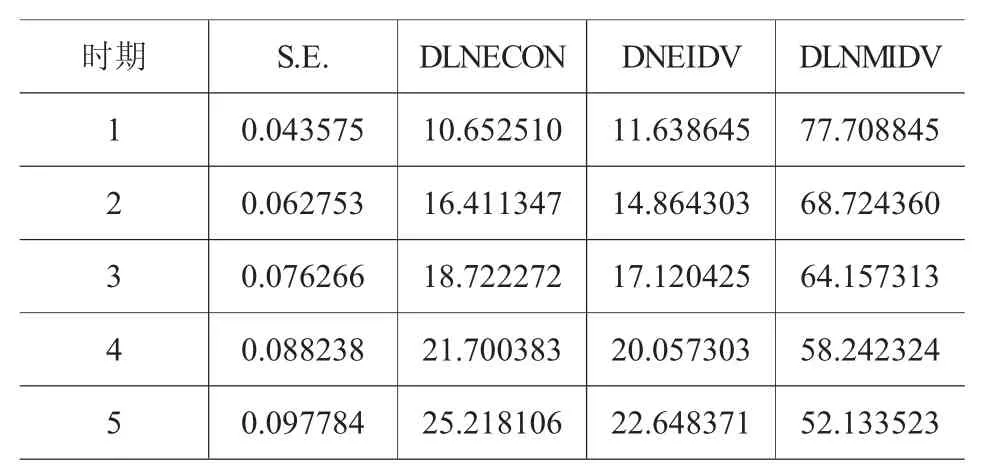

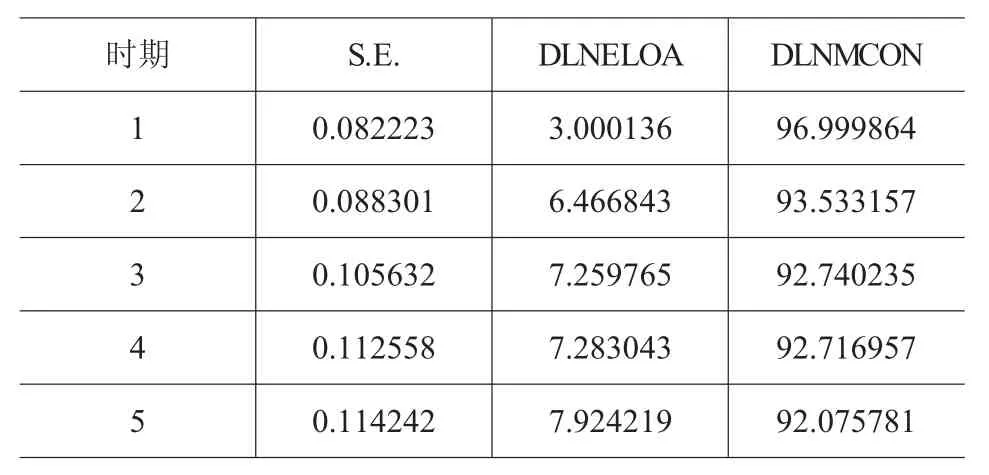

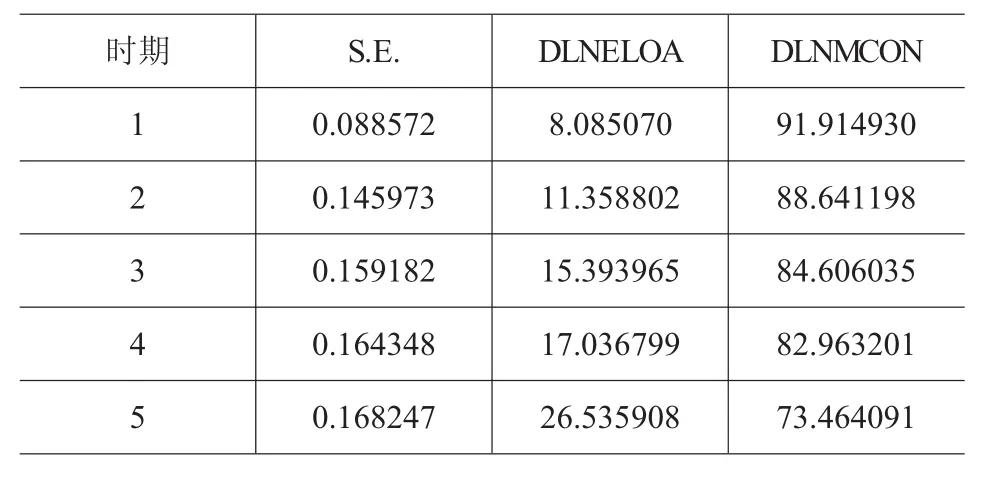

次贷危机前(表5) 长三角地区消费(DLNECON) 对 中 部 工 业 增 加 值(DLNMIDV) 的方差贡献度为8.601472%,长三角地区工业增加值(DLNEIDV)对中部增加值的方差贡献度为9.537369%;而次贷危机后(表6) 长三角地区消费对中部工业增加值的方差贡献度为10.652510%,长三角地区工业增加值对中部工业增加值的方差贡献度为11.638645%,并且此后的四期数据均表明危机后的方差贡献度大于危机前。究其原因,主要是中部地区的原材料、初级产品分为内需(如长三角地区需求)、外需(贸易出口)两部分,这两部分需求均会影响中部地区的工业增加值。次贷危机前东部、中部地区经济势头良好,贸易总额逐年增多,因此东部地区消费、工业增加值和中部地区出口都处于较好的状态,中部地区工业增加值也呈现良好的势头;而次贷危机后随着全球流动性紧缩,我国出口额呈下降趋势,尤其是东部沿海地区的出口贸易受到严重的影响,导致长三角地区消费需求和工业增加值下降,对中部地区的工业增加值产生较大的影响,即长三角地区消费与工业增加值的波动对中部地区的贡献度增强。由此,可以得出以下结论:次贷危机首先冲击长三角地区的进出口贸易,进而影响实体经济(消费和工业增加值),再波及中部地区工业增加值,最终将风险传染给中部地区,即存在贸易溢出效应,其传导路径如下:次贷危机→长三角地区对外贸易→长三角地区消费和工业增加值→中部地区工业增加值。

表5 次贷危机前中部地区工业增加值(DLNMIDV)的方差分解(%)

表6 次贷危机后中部地区工业增加值(DLNMIDV)的方差分解(%)

表7 次贷危机前中部地区消费品零售总额(DLNMCON)的方差分解(%)

表8 次贷危机后中部地区消费品零售总额(DLNMCON)的方差分解(%)

对比表7和表8五期数据均显示,次贷危机后长三角地区金融机构贷款余额(DLNELOA)对中部地区消费品零售总额(DLNMCON)的方差贡献度均大于危机前。次贷危机带来的全球货币供应量减少首先冲击了东部地区金融市场,进而影响了中部地区的消费,表明次贷危机的影响由东部地区向中部地区跨区域传染,即存在金融溢出效应,其传导路径如下:次贷危机→长三角地区贷款余额→中部地区消费品零售总额。

3.脉冲响应分析(Impulse Responses)

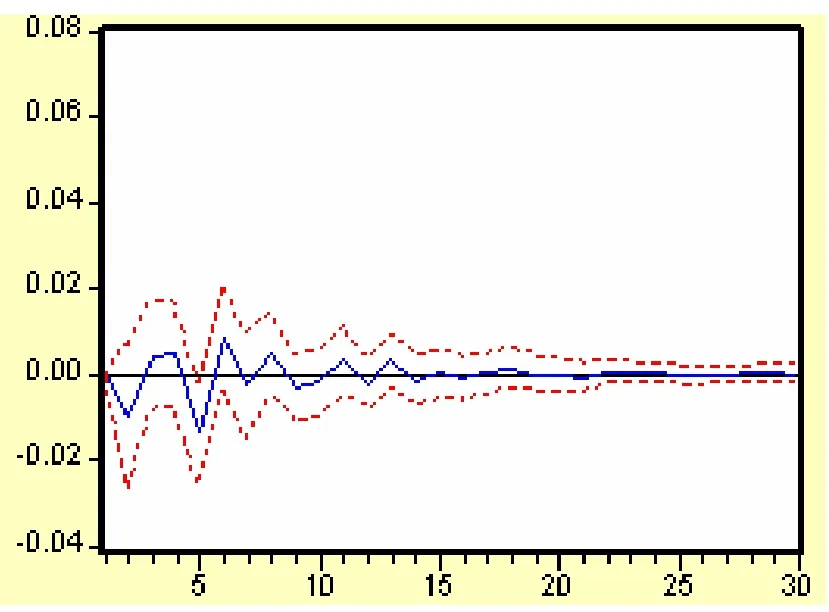

脉冲响应函数是描述一个内生变量对误差的反应,用于衡量来自随机扰动项的一个标准差冲击对内生变量当前值和未来值的影响。为考察次贷危机下长三角地区经济指标群的波动对中部地区经济指标群影响的大小及影响的持续性,采用VAR脉冲响应函数进行分析,其中实线为给定扰动变量一个标准差的冲击对内生变量的响应函数曲线,两条虚线为响应函数值加或减两倍标准差的置信带,结果如下:

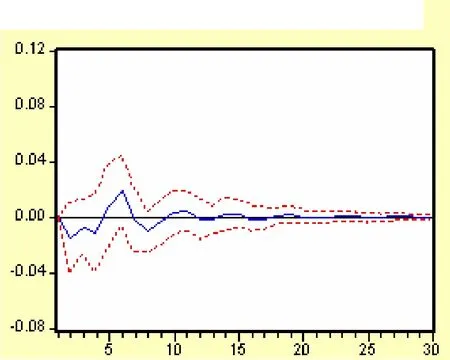

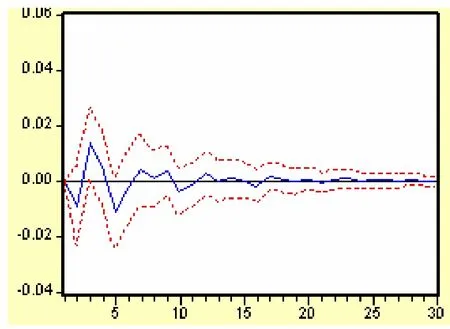

图1和图2是从实体经济渠道进行次贷危机风险传染的分析,即东部地区经济指标对中部地区工业增加值的脉冲响应分析。图1显示给东部消费品市场一个标准差的冲击,对中部地区工业增加值的波动在第3期达到最大值,之后逐步趋于平缓,影响总共持续15期左右;图2中东部工业增加值的波动对中部工业增加值的冲击在第6期达到峰值,之后趋于稳定,整个影响周期持续20期左右。给我们的启示是:在东部地区受次贷危机冲击的初期,中部地区应提前做好防范金融风险的措施,如增加公共投资,积极应对金融风险。

图1 东部消费对中部工业增加值的脉冲响应图

图2 东部工业增加值对中部工业增加值的脉冲响应图

图3 东部消费对中部贷款的脉冲响应图

图4 东部贷款对中部贷款的脉冲响应图

图3和图4是从金融市场渠道进行次贷危机风险传染的分析,即东部地区经济指标对中部地区金融机构贷款余额的脉冲响应分析。图3显示东部地区消费的波动对中部地区金融机构各项贷款的冲击在3期内呈现最大波动幅度,影响持续20期后逐渐消失;图4表明东部地区金融机构各项贷款波动对中部地区金融机构各项贷款的波动在第6期达到最大值,在18期左右趋于稳定。事实上此次次贷危机对我国长三角地区经济、金融的冲击跨区域传导给中部地区后,初期对中部地区经济发展带来了不利的影响,但随着时间的推移,这些冲击的负面作用在逐渐减弱、消失,中部地区经济从2008年三季度开始已步入上升通道,这与图中的脉冲响应曲线是比较吻合的。

五、实证结果及相关对策分析

1.实证结果分析

本文以2007年美国次贷危机为背景,采用了Granger因果检验、基于VAR模型下的方差分解和脉冲响应分析对次贷危机下我国长三角地区对中部地区金融风险跨区域传染效应进行了实证研究,依据实证结果,我们得出:

(1)“溢出效应”是本次次贷危机下长三角地区影响中部地区经济发展的主要途径,其金融风险的传导路径包括贸易渠道和金融渠道。由于中部地区对外开放程度不高,受次贷危机的影响并不直接,但是次贷危机通过直接影响长三角地区进而对中部地区经济造成的影响日益显现。

(2)脉冲响应曲线显示次贷危机下长三角地区经济波动大概在3-6期内对中部地区经济运行产生较大的冲击,但随着时间的推移,这种冲击大概在15-20期内趋于平缓。

2.相关对策分析

(1)加强战略研究,促进中部地区经济快速走出次贷危机的阴霾

中部地区紧邻东部沿海地区,工业结构以资源型为主,劳务输出规模较大,受到的冲击逐步加深,但挑战中也蕴含着机遇。在市场倒逼机制作用下,长三角地区自主创新和产业升级换代步伐加快,产业转移的势头不断增强。中部地区可利用资源丰富、劳动力成本较低等优越条件,主动抓住承接长三角地区产业转移的机遇,促进中部地区产业结构优化升级,化危机为转机,实现中部地区跨越式崛起。

(2)充分利用中部地区资源优势,着力扩大消费需求

随着负面影响的逐渐减退以及国家促进经济增长一揽子计划的全面实施,对中西部地区的支持力度将进一步加大,中部地区发展面临更为宽松的政策和资金环境,其广阔的地区资源、辐射周边的区位潜力将进一步得到发挥,有利于中部地区更好地发挥资源优势加快发展经济;中部地区人口众多,市场需求潜力大,要全面落实国家关于扩大内需的各项政策措施,加快形成以内需为主和利用外需共同拉动经济增长的格局。

(3)继续深化改革和扩大开放

深化公共服务体制改革,进一步扩大对内对外开放水平,促进中部六省之间的全面合作,不断扩大与西部地区的交流,积极参与泛长三角、泛珠三角区域分工合作,推动基础设施建设、产业发展、公共服务和社会管理等方面的对接,并鼓励中部地区企业积极“走出去”,加强国际技术、劳务合作,提高对外开放水平。

[1]Eichengreen Barry,Rose Andrew K,Wyplosz Charles.ContagiousCurrency Crises[R].NBER Working Paper,1996:56-81.

[2]Edwards S.Interest Rate Volatility,Capital and Contagion[R].NBER Working Paper,1998,(2):56-67.

[3]金洪飞.货币危机传染的投资组合模型[J].当代财经,2004,(4):25-58.

[4]张志波,齐中英.基于VAR模型的金融危机传染效应检验方法与实证分析[J].管理工程学报,2005,(3):115-120.

[5]王 宝,肖庆宪.我国金融市场间风险传染特征的实证检验[J].统计与决策,2008,(11):78-79.

[6]蒋序怀,等.当前资本市场的风险传导机制——基于传染效应的实证分析[J].财经科学,2006,(2):16-24.

[7]魏后凯.金融危机对我国地区经济的影响分析[J].西部金融,2009,(5):20-22.

[8]曾祥兴.国际金融危机对区域经济金融影响及对策[J].理论探讨,2009,(2):128.

[9]顾华详.论国际金融危机对完善我国金融监管机制的警示[J].江西财经大学学报,2009,(3):97-107.

An Empirical Study of the Impact of China’s Yangtze River Delta on the Economic Development of the Central Region under the Subprime Mortgage Crisis

HE Yi-qing1,CHEN Hua-qiang2,WAN Yuan-yuan2

(1.Center for Central China Economic Development Research of Nanchang University,Nanchang 330047,China;2.Systems Engineering Research Institute of Nanchang University,Nanchang 330031,China)

The outbreak of the U.S.sub-prime mortgage crisis in 2007 spread to the gl obal financial markets and the real economy and triggered a worldwide financial crisis.China,as one of the emerging market countries,is also affected to some different extents.Based on the economic and financial statistics data of the Yangtze River Delta region and the central provincial regions from 2005 to 2009(two years before and after the financial crisis)in China,by selecting the multi-dimensional index system and adopting Granger test,VAR model,variance decomposition and impulse response function methods,this paper conducts a quantitative analysis of the changes of the causal relationship between economy and finance in the two regions before and after the financial crisis.The results show that under the sub-prime crisis the “Spillover Effect”is the major path of the influence of the Yangtze River Delta region upon the economic development of the central region.

subprime mortgage crisis;Yangtze RiverDelta; centralregion;cross-regional contagion;VAR model

责任编校:史言信

F061.5

A

1005-0892(2010)09-0070-09

2010-05-03

教育部人文社科重点研究基地南昌大学中国中部经济发展研究中心重点项目(08zbzx0003);江西省教育厅高校人文社科研究项目(GL0934)

何宜庆,南昌大学教授、博士生导师,主要从事金融系统工程研究;陈华强,南昌大学博士生,主要从事金融管理与金融工程研究;万媛媛,南昌大学硕士生,主要从事金融工程与公司理财研究。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

上海大中型电机(2021年1期)2021-06-09 09:12:04

意林绘阅读(2019年12期)2019-12-30 01:43:03

故事作文·低年级(2017年7期)2017-07-20 07:58:59

西安工程大学学报(2016年6期)2017-01-15 14:09:38

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

中国舰船研究(2015年2期)2015-02-10 06:45:54

消费导刊(2009年10期)2009-06-16 08:11:10

中国经贸(2009年8期)2009-05-25 02:20:14