中国企业境外上市权益资本成本研究

2010-12-26 06:20:32王海燕姚海鑫

沈阳工业大学学报(社会科学版) 2010年3期

王海燕, 姚海鑫

(1. 沈阳工程学院 技术经济系, 沈阳 110136; 2. 辽宁大学 工商管理学院, 沈阳 110036)

随着中国加入WTO以及全球经济一体化的加快,越来越多的中国企业选择到境外上市融资。据清科集团统计,2006年有86家中国企业境外上市,2007年有118家中国企业境外上市,融资总额分别为439.98亿美元和397.45亿美元。那么在这股境外上市的热潮中,是何动因促使众多的中国企业选择境外上市融资?按照财务理论,企业选择融资方式的衡量标准是其能否使企业的资本成本最小化,从而使企业的市场价值最大化。由此引申,企业选择境外上市时是否也应该考虑资本成本能否低于境内上市的资本成本呢?鉴于中国企业境外上市主要是引起权益资本成本的变化,因此本文主要探讨境外上市对企业权益资本成本变化的影响。

国外学者对企业境外上市权益资本成本的研究,主要是从将其作为度量企业境外上市动机指标的角度来进行的。如Stapleton和Subrahmanyam(1977)认为,企业之所以选择境外上市,是因为境外上市可以在一定程度上消除市场分割的影响,并降低企业的权益资本成本[1]。Amihud和Mendelson(1986)则认为,境外上市可以提高企业股票流动性,而企业股票流动性的提高可以降低权益资本成本,从而增加公司的价值[2]。在具体衡量权益资本成本变化程度时,学者们采用不同的模型进行计量,Varela和Lee(1993)利用考虑投资障碍的CAPM模型计算了168家公司在伦敦上市前后的权益资本成本变化,结果表明这些公司在境外上市后权益资本成本降低了243个基点[3]。Sundaram和Logue(1996)在三因素模型的基础上对76家公司的境外上市资本成本进行了测算,结果表明其权益资本成本明显下降[4]。Karolyi(1998)利用多风险模型对来自11个国家的153个发行ADR公司的权益资本成本进行了验证,结果发现这些公司的权益资本成本平均下降了126个基点。由于Karolyi的模型[5]综合考虑了国内外市场风险溢价,因此是目前常用的模型。

相对于国外较成熟的研究,国内对境外上市权益资本成本的研究尚处于起步阶段,只有为数不多的研究资料。郭琳、唐亮(2006)认为,境外上市能使公司的股权多样化,从而使上市公司能够通过降低自己在全球市场和本土市场的风险敞口,来降低资本成本[6]。王一萱、才静涵(2007)以截至2006年底分别在香港证券交易所主板上市、新加坡证券交易所主板上市的中国公司为样本,以当地公司与A股公司作为配比样本,研究了境外上市公司的市盈率及资本成本情况,结果表明相对于本土上市,境外市场没有显示出提升中国企业股票估值和降低资本成本的效果[7]。潘越(2007)以1993—2005期间A+H双重上市的30家公司为样本,利用Karolyi(1998)的多风险模型[5]对双重上市的权益资本成本进行了验证,结果表明双重上市公司的权益资本成本平均下降了5.19%[8]100-108。由此可见,我国学者对于中国境外上市企业权益资本成本的变动还没有形成较为一致的结论,因此在借鉴国外成熟模型的基础上,在我国的经济背景下,利用中国企业境外上市的经验数据分析权益资本成本的变化及其原因非常有必要。

本文将利用Karolyi的多风险模型对我国企业境外上市的权益资本成本进行衡量,在此基础上采用多元线性回归的方法找出境外上市权益资本成本变动的原因,并以ADR数据为样本,对中国境外上市企业的风险、权益资本成本、流动性等进行实证检验。

一、理论分析与研究假设

目前国内外研究企业境外上市权益资本成本的理论主要有市场分割假说与流动性假说,下面简要介绍这两个假说,并在此基础上提出本文的研究假设。

1. 市场分割假说

市场分割假说是有关境外上市权益资本成本研究最早的一种假说,它是由Stapleton和Subrahmanyam于1977年提出的。该假说认为,当存在国际投资壁垒时,国际资本市场是分割的,企业的股票主要为国内投资者所有,风险没有有效分散,因此投资者会提高风险调整后的要求收益率,导致企业面临着较高的资本成本。如果企业能设法消除国际投资的障碍,通过境外上市的方式使境外投资者能以最小的代价获得其股票,那么这些境外投资者将降低他们要求的最低报酬,使企业的权益资本成本下降。Eurrunza和Losq(1985)则在此基础上依据国际资产定价模型(IAPM)探讨了境外上市对权益资本成本的影响[9],见式(1)。

Ri=Rf+AWMCOV(Ri,Rm)

(1)

式中:Ri——第i种证券的预期收益;

Rf——无风险收益率;

AW——世界投资者总的风险回避系数;

M——市场组合的总市场价值;

COV(Ri,Rm)——第i种股票收益与世界市场组合收益的协方差。

由于境外上市后,第i种股票的预期收益率(即权益资本成本)取决于股票与世界市场组合收益的协方差以及风险的全球价格,而全球的定价比国内市场低,同时企业与国内市场关系更密切,股票与国内外市场组合的协方差要小于其与国内市场组合的协方差,因此境外上市后,股票的预期收益率(权益资本成本)下降。

中国证券市场在实行QFII和QDII之前,由于制度、税收与投资壁垒等原因造成中国证券市场与其他证券市场处于分割状态,即国内居民投资境外股票有一定的比例限制,同时境外居民也仅能投资于为数不多的B股股票,且也有相应的比例限制。这是符合市场分割假设的,其后果是国内企业股票一般只被国内居民持有,风险不能得到有效分散,因而投资者会提高风险调整后的要求收益率,导致企业面临较高的权益资本成本,而境外上市则可以消除投资壁垒和市场分割的负面效应,从而达到分散风险和降低权益资本成本的目的,从这个角度出发,本文提出第一个假设。

假设1:企业境外上市会降低企业的风险,从而降低企业的权益资本成本。

2. 流动性假说

最早对流动性假说进行理论阐述的是Amihud和Mendelson(1986)[2],其后多位学者从不同的角度对境外上市的流动性进行了研究,形成了目前学术界普遍认同的流动性假说。流动性假说认为,由于市场结构和交易方式不同,不同交易所具有不同的流动性。流动性是指资产能够以一个合理的价格顺利变现的能力,它是一种所投资的时间尺度(卖出它所需多长时间)和价格尺度(与公平市场价格相比的折扣)之间的关系。在一个流动性好的市场,交易指令能够迅速执行,交易成本低,投资者不必担心由于自己的买卖行为而导致市场价格的上升或下跌;相反,在一个缺乏流动性的市场,投资者在买卖股票的同时会将市场价格推高或压低,投资者会承担较大的风险,因此会提高预期收益(权益资本成本)。Amihud和Mendelson(1986)在理论分析的基础上,构建了流动性与权益资本成本关系模型,并通过实证检验提出投资者对股票要求的收益率(权益资本成本)是有买卖意向双方报价差的递增凹函数

(2)

式中:E(Rji)——投资者对股票j要求的收益率(权益资本成本);

Ri*——经价差调整的要求收益率;

μiSj——预期的清算成本,即投资者的清算概率μi乘以资产的相对价差Sj(流动性的替代指标)。

式(2)是以买卖价差作为衡量流动性的指标,分析了流动性与权益资本成本之间的密切关系。此后,多位学者用不同的流动性指标(如换手率、逆向选择成本等)也同样验证了流动性与权益资本成本的相关性。因此,企业境外上市,尤其是在流动性更好的交易所上市后,交易者人数、交易时间和市场深度等决定市场流动性的指标都发生了变化,这将会使股票流动性增加,权益资本成本降低。

中国的证券市场虽已成立近二十年,但无论在广度上还是深度上都无法与国外具有近百年历史的成熟资本市场相比,尤其是由于监管不严格,上市公司出现的种种问题使得投资者信心不足,导致中国资本市场的流动性较低。通过到境外成熟的资本市场上市,可以利用境外交易所良好的流动性服务增加交易的频率,降低买卖价差,达到提高股票流动性的目的,并由此降低企业的权益资本成本,因此,本文提出第二个假设。

假设2:企业境外上市会提高股票的流动性,降低企业的权益资本成本。

二、模型设计与变量选择

根据以上假设,本文将以先在中国A股市场上市,再通过ADR在美国跨境上市的企业为样本,首先利用Foerster和Karolyi(1999)提出的双因素风险模型[10]测算中国企业ADR上市后国内外市场风险的变化和股票的超常收益;然后利用Karolyi(1998)的多因素风险模型[5],直接测算企业在ADR上市前后的权益资本成本变化情况;接下来在计算ADR上市前后流动性变化的基础上构建多元回归模型,检验流动性与权益资本成本变化之间的关系。

1. 双因素风险模型

双因素风险模型的表达式为

(3)

式中:Rit——i企业在t日的超额收益率(日收益率超出相对应的无风险利率部分);

t——ADR前后各30日;

αi——常数,即超常超额收益率(上标pre代表境外上市前,list代表境外上市当日,post代表境外上市后);

βiA——美国证券市场的风险系数;

βiC——中国证券市场的风险系数;

式(3)中,美国证券市场无风险收益率用3个月的短期国债利率表示,中国证券市场无风险收益率以3个月的短期存款利率表示。

2. 多因素风险模型

(4)

式中:ΔE(Ri)——权益资本成本的变动值;

3. 回归模型

在计算ADR上市前后流动性变化的基础上构建多元回归模型,检验流动性与权益资本成本变化之间的关系

ΔE(Ri)=γ0+γ1ΔTuri+γ2SIZEi+εi

(5)

式中:ΔE(Ri)——权益资本成本的变动值;

ΔTuri——流动性变化的度量指标,以换手率作为衡量流动性的指标,等于i企业在ADR后一个月的换手率平均值减去ADR前一个月的换手率平均值;

SIZEi——控制变量,代表企业规模,为i企业总资产取对数值。

三、实证分析结果

1. 样本选择及数据来源

本文所选样本企业为1991年1月至2007年12月共18年间,首先在沪深A股市场上市后,再通过ADR在美国跨境上市的企业。符合上述条件的样本企业共有14家。之所以要选择在美国双重上市的中国企业作为样本,一方面是考虑只有双重上市的企业才能完整地收集到其境外上市前后的数据,进行境外上市前后权益资本成本的对比;另一方面是考虑美国市场无论是国际化程度还是流动性都比中国要好,这样有助于更有效地对假设进行验证。国内市场数据来自于CCER数据库,国际市场数据来自于纽约银行和Yahoo金融数据,相关数据的处理及检验均用SPSS 15.0软件完成。

2. 市场风险变化的估计

根据式(3),对境外上市前后市场β的估计结果进行整理汇总,见表1。

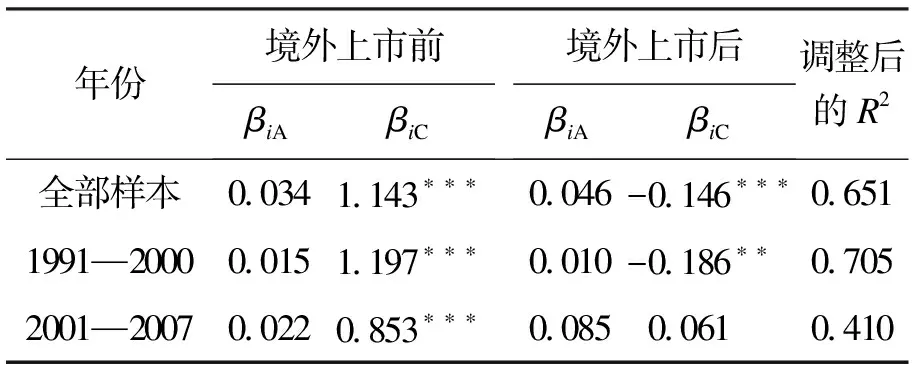

表1 境外上市前后市场β的估计结果

注:***为1%的水平上统计显著,**为5%的水平上统计显著。

从表1可以看出,在境外上市前样本企业股票在美国证券市场的β系数为0.034,而在中国证券市场的β系数为1.143,这说明由于市场分割的因素,样本企业股票在美国上市前几乎不受美国证券市场的影响,而其境内风险系数较高,高于中国证券市场的整体风险。在境外上市后,样本企业在中国证券市场的风险系数显著降低为-0.146,下降了1.289,在美国证券市场的β系数有所提高,为0.046。这一结果说明,中国企业境外上市后风险能够被有效分散,使境内企业股票风险显著降低。

就上市时间来说,各个时间段所反映的风险系数也有很明显的差异,从境外上市前后境内风险变化程度来说,2001年后上市的企业风险变化程度小于2001年前境外上市的企业,分别为1.383和0.782。这说明在2001年后,随着全球经济逐渐实现一体化及中国加入WTO,不断放开市场实行QDII、QFII,中国证券市场分割程度降低,与世界其他证券市场的联系越来越紧密,因此境外上市风险降低程度趋缓。

3. 权益资本成本变化的估计

在对境外上市前后市场β的估计之后,进一步考察市场风险变化对权益资本成本的影响,根据式(4)直接计算境外上市前后权益资本成本的变动情况,结果见表2。

表2 境外上市前后权益资本成本的变动情况

从表2可以看出,总体样本股票的平均权益资本成本显著降低(-20.21%),这主要是因为样本企业在美国上市后,本国市场的β值有相当程度的下降(-1.289),而美国市场的β值只轻微上升(0.012),并且本国市场的风险溢价(15.73%)也高于美国市场风险溢价(5.80%),因此权益资本成本净变化为负值。从不同时间段来看,2001年前境外上市企业的平均权益资本成本降低了8.45%,2001年后境外上市企业的平均权益资本成本降低了23.96%。造成这种差距的原因是,相对于美国证券市场,中国证券市场从2006年开始处于牛市时期,平均风险溢价达到30.22%,因此权益资本成本变动值较大。

4. 流动性及多元回归的实证结果

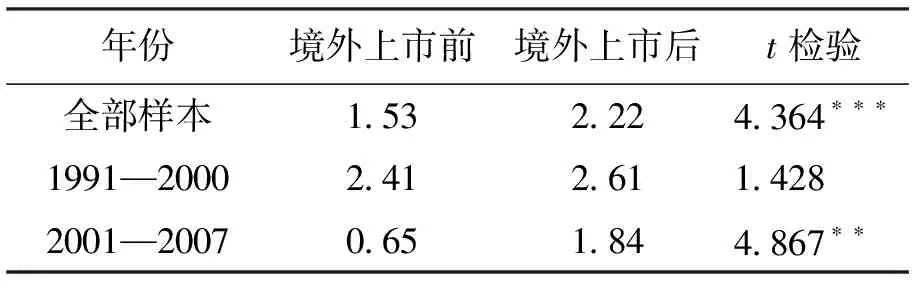

(1) 流动性的描述性统计。根据对样本数据的统计,境外上市前后换手率的变动情况如表3所示。从表3可见,以换手率衡量的A股流动性在境外上市之后有所提高,从上市前的1.53%增加到上市后的2.22%,t检验的结果比较显著,说明境外上市前后流动性变动显著。从上市时间段来看,2001年前上市企业境外上市前后流动性变动不显著,而2001年后上市企业流动性变化显著。2001年前的结果与流动性假说不相符,只能从我国当时证券市场的发展状况上找原因。从样本企业来看,2001年前上市的样本企业共7家,集中在1993—1996年,由于这段时期中国证券市场股票品种比较匮乏,资金缺少合适的投资去向,大多流向股票市场,导致股票市场换手率较高,加上当时中国证券市场比较封闭,证券市场的竞争也没能促使股票流动性有所改变。也就是说,2001年前中国证券市场还不符合流动性假说。

表3 境外上市前后换手率变动情况 %

注:***为1%的水平上统计显著,**为5%的水平上统计显著。

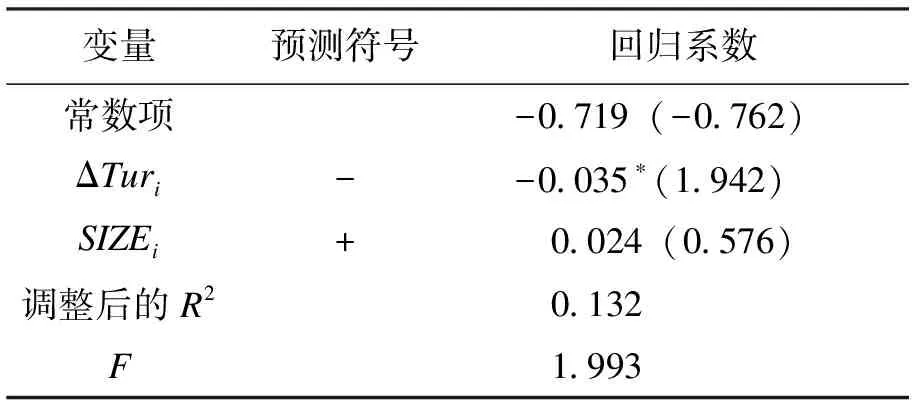

(2) 多元回归分析结果。由表2和表3的结果,根据式(5)进行多元线性回归,结果见表4。

表4 多元回归分析结果

注:括号中为t统计量值,*为10%的水平上统计显著。

由表4可见,流动性ΔTuri的回归系数在统计上是显著的,而且流动性变动对权益资本成本影响的方向与预测是相同的,为负值。这说明流动性的提高会带来权益资本成本的降低,与前面提出的假设一致。但调整后的R2不高,而且F值也不理想,这反映了本模型的拟合程度不太好。造成这一结果的原因,可能是前面分析的2001年前上市企业样本股票的流动性变化并不明显,而权益资本成本却有较大的变动,由此导致回归整体效果不很理想。

四、结 论

本文依据市场分割假说和流动性假说,结合中国企业境外上市的实际,提出了有关中国企业境外上市的假设,并通过双因素模型、多因素模型以及回归模型对上述假说进行了检验。实证结果表明:

(1) 中国企业境外上市能显著降低权益资本成本。

(2) 中国企业境外上市权益成本的降低,主要是由于境外上市后本国的风险显著降低,风险分割假说在本研究中成立。

(3) 中国企业境外上市流动性显著提高,而且流动性变动与权益资本成本呈显著负向关系,说明流动性的提高也是权益资本成本降低的原因,流动性假说在本研究中成立。

通过以上的实证研究可以看出,虽然境外上市会带来权益资本成本的降低,而且市场分割假说与流动性假说在我国目前的经济环境中也成立,但是应该看到,随着我国证券市场不断开放,市场分割假说的效应会不断降低,这就需要中国证券市场从自身结构改善出发不断提高流动性,从而降低权益资本成本。

参考文献:

[1]Stapleton R,Subrahmanyam.Market imperfections,capital market equilibrium and corporation finance [J].Journal of Finance,1977,32:307-319.

[2]Amihud Y,Mendelson.Asset pricing and the bid-ask spread [J].Journal of Financial Economics,1986(7):223-249.

[3]Varela O,Lee S.International listings,the security market line and capital market segmentation:the case of U.S.listings on the London stock exchange [J].Journal of Business Finance and Accounting,1993,20:843-863.

[4]Sundaram A K,Logue D E.Valuation effects of foreign company listings on U.S.exchanges [J].Journal of International Business Studies,1996,27:67-88.

[5]Karolyi G A.Why do companies list their shares abroad: a survey of the evidence and its managerial implications [J].Financial Markets,Institutions and Instruments,1998(7):1-60.

[6]郭琳,唐亮.境外上市经济学 [J].银行家,2006(9):90-91.

[7]王一萱,才静涵.中国企业海外上市市盈率比较研究 [J].证券市场导报,2007(11):30-36.

[8]潘越.中国公司双重上市行为研究 [M].北京:北京大学出版社,2007.

[9]Eurrunza V R,Miller D P.Market segmentation and the cost of capital in international equity markets [J].Journal of Financial Quantitative Analysis,2000,35(4):577-600.

[10]Foerster S R,Karolyi G A.The effects of market segmentation and investor recognition on asset prices:evidence from foreign stocks listing in the United States [J].Journal of Finance,1999,54:981-1013.

猜你喜欢

证券市场导报(2023年9期)2023-09-22 01:43:10

证券市场导报(2023年6期)2023-06-09 08:20:04

公民与法治(2022年3期)2022-07-29 00:57:28

证券市场红周刊(2020年27期)2020-07-18 16:16:40

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

证券市场导报(2017年5期)2017-11-27 03:20:04

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

证券市场导报(2015年5期)2015-11-22 07:02:14