实证分析税收对资本结构的影响

2010-12-22 08:48:28朴姬善

东疆学刊 2010年4期

朴姬善

(延边大学经济管理学院,吉林延吉133002)

实证分析税收对资本结构的影响

朴姬善

(延边大学经济管理学院,吉林延吉133002)

通过对我国上市公司的税收替代作用、税收枯竭作用及负债担保作用的实证分析,可以得出结论:不管税负高低,公司均会产生税收替代以及税收枯竭现象;同时也表明,抵押资产、盈利性、企业规模与债务税盾呈负相关,经营风险与债务税盾呈正相关,研究开发支出与债务税盾无相关。

实证分析;税收;资本结构

资本结构的选择是企业融资决策的核心问题,决定着企业资本中权益资本和债务资本所占的比重,从而影响股东和债权人的相关利益。税收作为重要的外部因素,对企业资本结构的选择产生着重要影响。减轻或避免企业税收负担的税盾(tax shield)一般分为债务税盾(debt tax shield)和非债务税盾(non-debt tax shield)。由于债务本息不计入应税收入,因此债务融资具有节税效应,这就是债务税盾。但除债务外,企业还有一些其它的降低税负、增加税后收入的机会,主要有折旧、投资税收抵免和税务亏损递延等。这类非债务税盾是一种替代形式的杠杆,而且不会产生到期不能偿还债务的风险。

本文通过实证分析方法来验证我国上市公司是否存在债务税盾与非债务税盾的负相关问题,即是否起到税收替代作用?税盾较低公司里是否出现税收替代作用,即税收枯竭作用?同时分析公司制定资本结构时是否考虑税盾因素,从而提出企业如何合理利用税收因素加大企业价值最大化的措施,并对我国现行税制和将来税收政策的调整提供重要的数据依据及政策性建议。

一、文献回顾

Modigliani和Miller(1963)在1958年MM理论(无税)研究的基础上,将企业所得税引入资本结构的研究,得出债务融资可以提高企业价值的结论,强调企业资本结构中的债务税盾[1](433-443)。而DeAngelo和Masulis(1980)认为除了利息①利息支出受债务规模和利息率的影响。同样的债务,因为利息率不同,产生的费用也不同。债务比率不能反映利息率的影响,但利息支出反映利息率的变动影响,因此,利息支出来测定债务税盾效应更为合理。,非债务税盾也可以在企业所得税上获得税收收益的研究结果,强调了企业资本结构中的非债务税盾[2](3-29)。

在我国,“税收与资本结构”相关的研究较多,其中王素荣(2005)[3](18-20),李瑞敏(2009)[4](141-144)等主要对资本结构相关理论及模型进行了规范性研究,而胡跃红、郑震(2005),肖作平(2004)等对影响我国上司公司资本结构的因素进行了实证分析。

胡跃红、郑震(2005)把总负债率、流动负债率、长期负债率分别设为因变量,把股权结构、成长性、企业规模、获利能力、非债务税盾、产生内部资源能力以及投资额设为自变量,进行了回归分析。检验结果为国家股比例、成长性、投资额与债务水平呈正相关,而企业规模、盈利能力、非债务税盾、产生内部资源能力与债务水平呈负相关[5](103-105)。

肖作平(2004)根据不同理论解释分析了影响资本结构公司的特征因素,构建双向效应动态模型,采用中国非金融上市公司面板数据,从动态视角研究了公司特征因素如何影响资本结构选择。他发现,宏观经济因素显著地影响着资本结构决策;交易成本是影响资本结构选择的一个因素,但中国的交易成本小于美国、英国等发达国家;资产有形性、规模、独特性与杠杆正相关;成长性、资产流动性与杠杆负相关;非债务税盾与杠杆的关系不显著;产生内部资源能力与杠杆负相关,且这是由信息不对称造成的[6](36-41)。

本文与国内的先行研究有不同之处,不同之一是变量的度量,不同之二是根据有效税率把样本分为高税负公司和低税负公司进行分析。

二、研究设计

(一)研究假设

在其它情况相同下,非债务税盾较多的企业通常债务税盾较低。因此,债务税盾与非债务税盾之间可能存在负相关现象(税收替代作用)。Mackie-Mason(1990)研究发现,税收的替代作用常在税盾效应低的企业里发生。这是因为同时享受债务税盾和非债务税盾的企业里税收的替代作用并不重要,但在只享受一种税盾的企业里(税盾效应低的企业)选择债务税盾或非债务税盾尤为重要。因此,笔者设立如下研究假设:(税收替代作用和税收枯竭作用)债务税盾和非债务税盾之间存在负相关关系,并发生在低税负企业。

Myers和Majluf(1984)指出,如果企业有较多的固定资产可能获取更多的债务[7](187-221)。如果债务用资产来担保,产生债务税盾的负债与产生非债务税盾的固定资产之间存在正相关关系(Dhaliwalet.al(1992))。因此,设立如下研究假设:(负债担保作用)抵押的固定资产越多,债务越多。

(二)模型设定及变量说明

为了证明上述研究假设,设置如下研究模型:

1.债务税盾

DTS通常由债务比率或利息支出来反映。而Dhaliwalet.al(1992)、DeA ngelo 和Mssulis(1980)等指出,利息支出比债务比率更合理地反映债务税盾效应。如下面DTS公式所示。

DTS=利息费用÷(税前利润+利息费用+折旧)

2.非债务税盾

胡跃红.郑震(2005)、肖作平(2004)等均以(折旧÷总资产)计算非债务税盾,而折旧、投资税收抵免和税务亏损递延是非债务税盾的主要因素。因此,本文引用T itman和W essels(1988)采用的变量,即NDTS=(营业利润-利息费用-所得税费用÷所得税率)÷(税前利润+利息费用+折旧)[8](1-19)。

3.控制变量

除了非债务税盾之外还有很多非税盾因素影响企业的资本结构,如研究开发支出①Myers(1977)指出通过研究开发形成的资产不能作为债务担保,因此研究开发支出较多企业通常举债较少。、抵押资产、盈利能力、经营风险以及企业规模等。因此,本文把以上变量定为控制变量,并通过以下方法来度量:

F IXED=有形资产÷总资产

RND=(研发费+累计摊销)÷总资产

ROE=净利润÷权益资本

R ISK=(营业利润÷总资产)的5年标准差

SIZE=log(总资产)

ETR=所得税费用÷税前利润②根据ETR(有效税率)的大小,根据两个标准区分税负高低企业。第一区分标准为前50%企业定为高税负企业、后50%企业定为低税负企业;第二区分标准为前25%企业定为高税负企业、后75%企业定为低税负企业。

(三)样本选取与数据来源

第一,样本为1994年至2007年间会计报表俱全的深沪两地证券交易所的上市公司。这是因为,从1994年的企业所得税改革到2008年1月1日以前,我国一直实施33%的企业所得税税率。从2008年1月1日,开始实施新的企业所得税法,并执行内外统一的25%的企业所得税率。第二,因为经营风险变量采用前5年的数据,因此,研究结果的内容为1998年至2007年。第三,考虑行业特殊性,样本中不包含金融保险业。第四,样本中不包含税前利润为0或亏损的公司。因为,税前利润在计算有效税率时构成分母,分母为0或负数无法计算而失去经济意义。第五,样本中不包含有效税率大于1的公司。根据上述标准,最终用于分析的样本定为840个。

三、实证检验结果分析

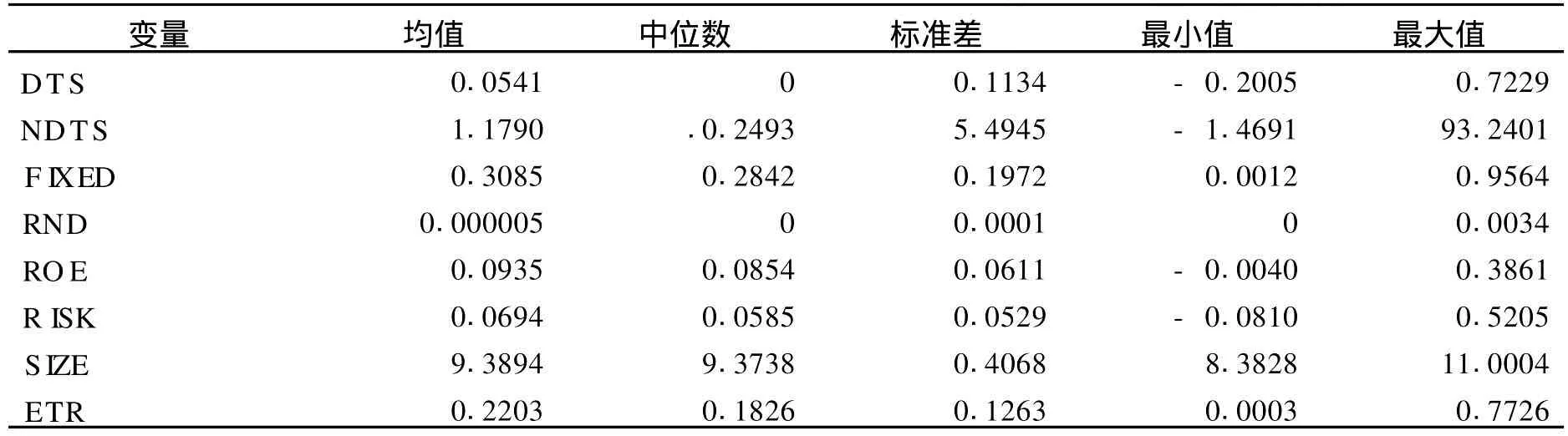

(一)描述性统计

840个样本的描述性统计经过整理,如表1所示。除了非债务税盾变量之外的其他变量均值与中位数相差不大。

表1 描述性统计

(二)变量相关性

下面的表2表示变量之间的相关性。DTS与NDTS负相关,说明在我国可能存在税收替代作用假说。而F IXED与DTS在0.05的水平上显著负相关,说明在我国可能不存在负债担保作用。另外,SIZE、ROE与DTS呈负相关①规模较小的公司在证券市场上不容易融资而倾向于举债,从而导致SIZE与DTS负相关。收益性较好的企业一般对债务的需求较低,通常在企业内部进行融资,因此举债较少,从而导致ROE与DTS负相关。,而ETR、RND 与DTS无相关。

表2 变量之间的相关性分析结果

*表示0.1,**表示0.05,***表示0.01的水平上显著。

(三)回归分析

首先,全部样本的回归分析结果(表3)表明,NDTS的估计参数为-0.002,显著性概率为0.006**,说明DTS与NDTS呈负相关,在1%的水平上具有显著性。所以债务税盾与非债务税盾负相关,即存在税收替代作用的研究假设1得到证实。F IXED的估计参数为-0.060,在1%的水平上与债务税盾呈负相关,但与研究假设2的预计结果(正相关)相反。虽然负债担保作用的研究假说2不成立,但税收替代作用大于负债担保作用可能出现负相关。

其次,从有效税率(ETR)角度把公司区分为高税负公司和低税负公司进行分析结果(表3)表明,不管在高税负公司还是在低税负公司,DTS与NDTS呈负相关,反映在我国上市公司里即为不管税负如何均都存在税收替代作用和税收枯竭作用。税负在后50%公司外的其他公司的F IXED均与债务税盾呈负相关。虽然与研究假设2的预计结果相反,但税收替代作用大于负债担保作用,可能会出现负相关。

最后,控制变量中研究开发支出,不管税负如何均与债务税盾无相关。在后50%税负公司以外的其他公司中,盈利性与债务税盾均呈负相关。根据融资优序理论,企业融资的一般顺序是保留盈余、发行债券、发行股票。因此,当企业获利能力较强时,企业就有可能保留较多的盈余,因而就会更少发行债券。全部样本以及低税负公司的经营风险与债务税盾正相关,而在高税负公司的经营风险与债务税盾无相关。除了后50%税负公司以外,其他公司的企业规模与债务税盾负相关,这说明规模较小的公司在证券市场上不容易融资而容易负债。

表3 回归分析结果

四、结论与启示

本文对1994年至2007年上市公司中选取840个样本进行税收替代作用、税收枯竭作用及负债担保作用的检验,研究结果说明:在我国,不管税负高低,公司均存在税收替代作用及税收枯竭作用。这一结果与DeA ngelo和Masulis(1980)、MacKie-Mason(1990)、Givoly(1992)等研究结果相同。但抵押资产与债务税盾存在负相关的研究结果与Dhaliwal et.al(1992)研究结果相反。影响债务税盾的控制变量中,除研究开发支出以外的变量,即盈利性、企业规模、经营风险均与债务税盾相关。

研究结果给我们的启示之一是,政府部门应不断完善税收的宏观调控机制。众多上市公司的债务税盾和非债务税盾的综合利用能力较差。要充分体现税收对资本结构的影响,税收政策在考虑债务税盾的同时,还要考虑追增负债节税效应与追增资本产生的费用差异。启示之二是,促进债券市场的发展,拓宽企业融资渠道。要充分发挥税收作用,调整债券融资在企业资本结构中的比重,减少对间接融资的依赖,解决规模较小企业融资难的问题。

[1]Modigliani,F.and Miller,M.H.Corporate Income Taxes and T he Costof Capital:A Correction.The American Economic Rebiew,1963.53(3).

[2]De Angelo,Hand R.Masulis.Optimal Capital Structure under Corporate and PersonalT axation.Journal of Financial Econom ics,1980(7).

[3]王素荣.资本结构与税收相关性分析[J].税务研究,2005(10).

[4]李瑞敏.税收对企业资本结构的影响分析[J].经济经纬,2009(3).

[5]胡跃红,郑震.我国上市公司资本结构影响因素的实证分析[J].统计与决策,2005(4).

[6]肖作平.资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的证据[J].会计研究,2004(2).

[7]Myers S.C.and N.S.Majluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors DoNot.The Journal of Financial Econom ics,1984(13).

[8]T itman,S and R.Wessels.The Determinants of Capital Structure Choice.The Journal of Finance,1988(43).

F810.422

A

1002-2007(2010)04-0100-05

2010-05-10

朴姬善,女,教授,管理学博士,研究方向为税务会计与财务会计。

国家“211工程”三期重点学科建设项目。

[责任编辑 全红]

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05 11:11:05

建材发展导向(2019年5期)2019-09-09 09:21:58

红土地(2018年7期)2018-09-26 03:07:26

中国医学影像技术(2017年11期)2017-01-16 12:54:05

中国卫生(2016年4期)2016-11-12 13:24:16

考试周刊(2016年63期)2016-08-15 14:33:26

科技视界(2016年1期)2016-03-30 14:08:41

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国卫生(2014年4期)2014-12-06 05:57:16