我国股权激励与企业自主创新关系检验

2010-12-20 02:10:38万解秋

华东经济管理 2010年11期

张 晖,万解秋

(1.上海金融学院,上海 201209;2.苏州大学,江苏 苏州 215006)

●公司治理

我国股权激励与企业自主创新关系检验

张 晖1,2,万解秋2

(1.上海金融学院,上海 201209;2.苏州大学,江苏 苏州 215006)

企业自主创新是企业转变发展模式的重要途径。而自主创新的两大核心要素就是资金与人才。对于资金需要政府与市场共同的支持。对于人才,需要考虑激励的长期性与产生效果的显著性。所以,激励方式更多地应该依靠市场。在我国市场经济深化进程中,越来越多的企业开始选择股权激励的模式促进企业发展模式的转变,尤其是上市公司,采取股权激励模式的可能性与现实性更加突出。而如何通过股权激励方式促进企业自主创新是一个关键而现实的问题。因此,文章就两者的关系进行了实证检验,结果显示资本市场对企业自主创新的激励效果尚不明显。

股权激励;人力资本;自主创新;相关性检验

自我国证券市场建立以来,上市公司就开始寻求更有效的激励机制。90年代后期,股权激励已经试探性地被个别上市公司采用。当时,各企业在实施股权激励时,所采纳的激励模式、激励的对象、激励的效果都各不相同。进入 21世纪,股权激励机制被重视,采纳的公司越来越多,相关的管理办法也陆续出台。股权激励机制整体的市场反映是积极的[1],就具体的激励效果,尤其是对企业自主创新的效果,还有待检验。

一、我国股权激励实施概况

(一)我国股权激励实施的政策环境

我国股权激励被采纳实施的萌芽阶段是 20世纪 90年代末到 2005年底之前。这一时期,股权激励的具体管理办法尚未出台,各上市公司都是根据自身情况,采取了多种激励模式。如仪电股份的期股模式,上海贝岭的模拟股票期权模式,泰达股份的激励基金购股模式,吴中仪表的期权加股权组合模式,武汉国资公司对其所属三家上市公司的股票期权模式等等[2]。由于此时的激励没有法律基础,实行激励的公司据中国证监会 2002年的调查有 80家左右,2003年 8月的调研有 50家公司,占全部上市公司的比例很小,激励的效果没有做具体的检验[3]。

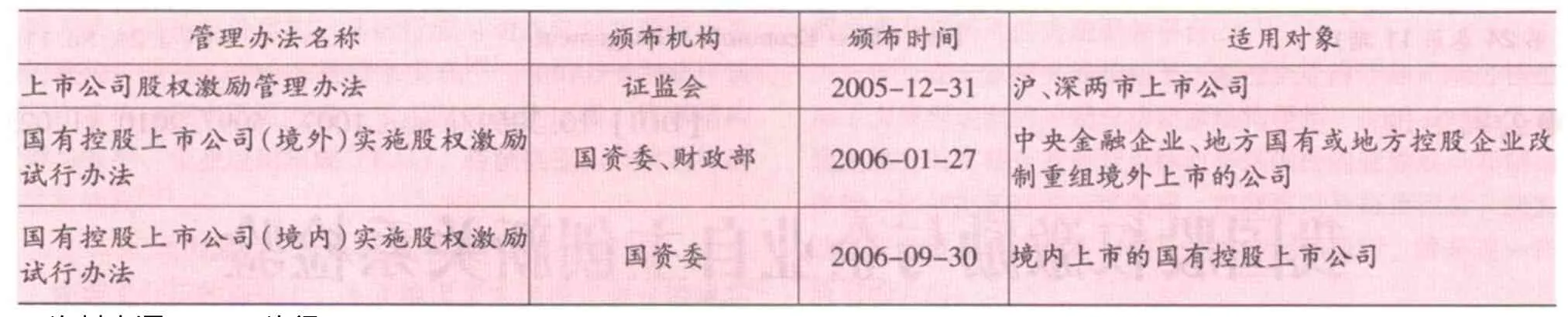

我国股权激励的相关管理办法如表 1所示。从表 1可见,股权激励在我国进入较快、较规范的发展是在 2005年12月 31日中国证监会发布《上市公司股权激励管理办法(试行)》及国务院国资委和财政部分别于 2006年 1月 27日和 2006年 9月 30日颁布了《国有控股上市公司 (境外)实施股权激励试行办法》和《国有控股上市公司 (境内)实施股权激励试行办法》之后。由于激励的法律基础形成,上市公司在实施股权激励上有法可依、有章可循。

表1 股权激励相关管理办法

根据相关规定,我国股权激励的模式主要包括股票、认股权证和股票期权,未包括以现金为基础的虚拟股票,股票增值权等方式。激励的对象由公司自主确定,主要包括公司经理层,高级管理人员,核心技术人员等。激励股票的来源有两个:向激励对象发行股份和回购本公司股份用于激励。激励股票数量为累计不得超过公司股本总额的 10%;其中个人获授部分不得超过股本总额的 1%,超过 1%的需要获得股东大会的特别批准。

在股权激励实施中,对股票期权激励也有了明确的规定。如股票期权的授予和行权,行权价格的确定,实施中的会计问题和税务问题及信息披露等都得到了基本规范。因此,从宏观背景来说,我国股权激励机制已经基本确立,有待越来越多的公司实践并进行检验。

(二)我国股权激励实施的市场情况

截止至 2010年 5月底,我国上市公司中已通过股权激励方案或方案曾经得到证监会批准,2010年底前又中止激励方案的上市公司共计 138家。其中有 18家在 2008年底前因各种原因撤消或中止激励方案,尚在实施中的 120家,占我国上市公司的 6.54%。从整个股权激励板块看,2009年底,其平均每股收益是 0.45元,平均每股净资产 3.73元,平均每股净资产收益率 12.07%,与整个市场相比,与上海市场的每股收益 0.46元和深圳市场每股收益 0.42元基本相当①。

1.实施股权激励上市公司的行业分布

实施股权激励的上市公司主要分布在制造业 88家,房地产业 15家,商业、食品酿酒业 8家,金融类的 3家,公用事业及其他行业的 24家 (如图 1)。

图1 我国 2010年 5月底前实施股权激励上市公司行业分布情况

根据数据可以得出,股权激励被广泛采纳的主要行业是制造业。在一些能源性行业,如中石油,中石化以及金融业中的保险类公司等并未得到实施。这一状况也符合我国证券市场以制造业为主的特点。

2.企业实施股权激励中的模式选择

实施股权激励的 138家上市公司中,主要采纳的激励模式有股票期权激励 104家,股票激励,包括限制性股票激励的有 26家。其它模式 8家。它们分别的占比是:股票期权激励 75.36%,股票激励 18.84%,其它 5.8% (如图 2)。

图2 我国 2010年 5月底前公司股权激励模式选择情况

显然,在激励模式的选择上,绝大多数上市公司选择了股票期权激励方式。在制造业上市公司中,采纳此方式的企业 81家,占比 92.05%。

3.股权激励企业的市场反应

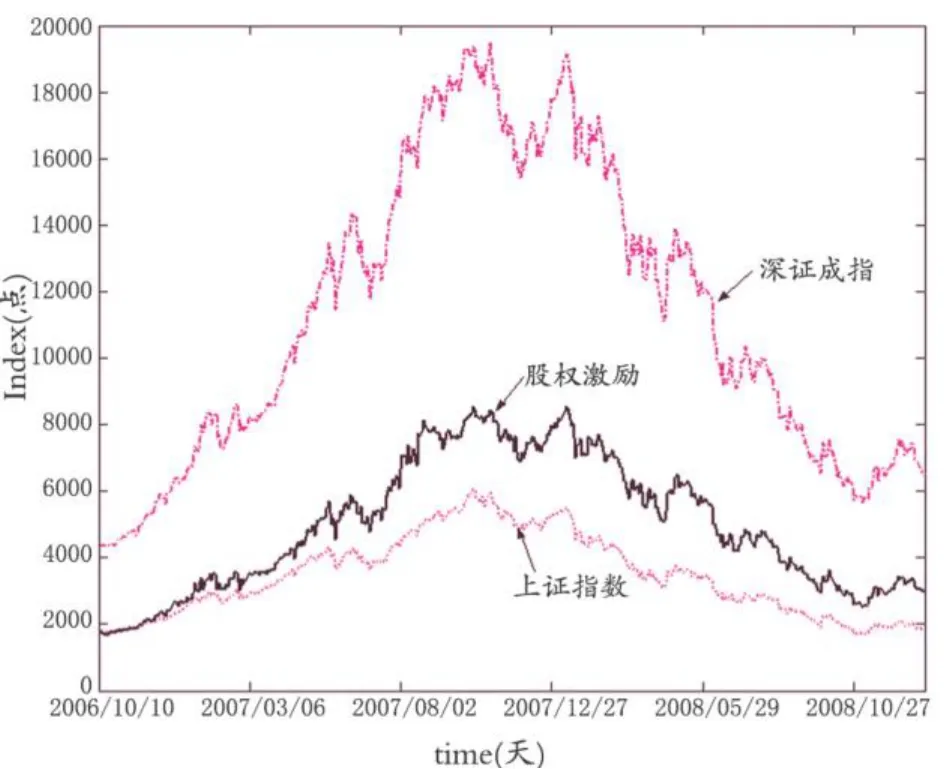

股权激励作为一种新的激励机制在上市公司被采纳的同时,市场短期做出了一些反应。这些反应一方面体现了市场投资者对上市公司预期的改变,另一方面也体现了上市公司经理层或核心层对企业未来预期的改变。关于这一点,长江证券对 46家实施股权激励的上市公司,借助于四个评估指数:PB1=公告前 2个月股价涨幅 /公告前 2个月指数涨幅 -1,PB2=公告前 2个月股价涨幅 /公告前 2个月行业指数涨幅 -1,PA1=公告后 2个月股价涨幅 /公告后 2个月指数涨幅 -1,PA2=公告后 2个月股价涨幅 /公告后 2个月行业指数涨幅 -1。对其进行了分析,分析结果是:上市公司的PB1、PB2要明显大于 PA1、PA2,而且这种状况在上市公司股价涨幅与相关程度更高的行业指数涨幅比较中更为明显[4]。这说明股权激励,或者说股权激励的方案对股价短期有影响。长期而言,从股权激励指数分析,股权激励板块的公司与市场整体还是保持着高度的一致性,股权激励的行为并没有改变公司的市场反应。

图3 同期上证指数、深圳成指和股权激励指数

图3中反映的是股权激励板块的市场表现与市场是完全同步的,并没有因为有股权激励这一信息而改变公司的市场长期走势。若从局部、短期而言,股权激励对股价的影响以正效应为主。根据Matlab软件对股价波动分析,可以看到短期内,股权激励板块的股价走势与市场指数走势情况。

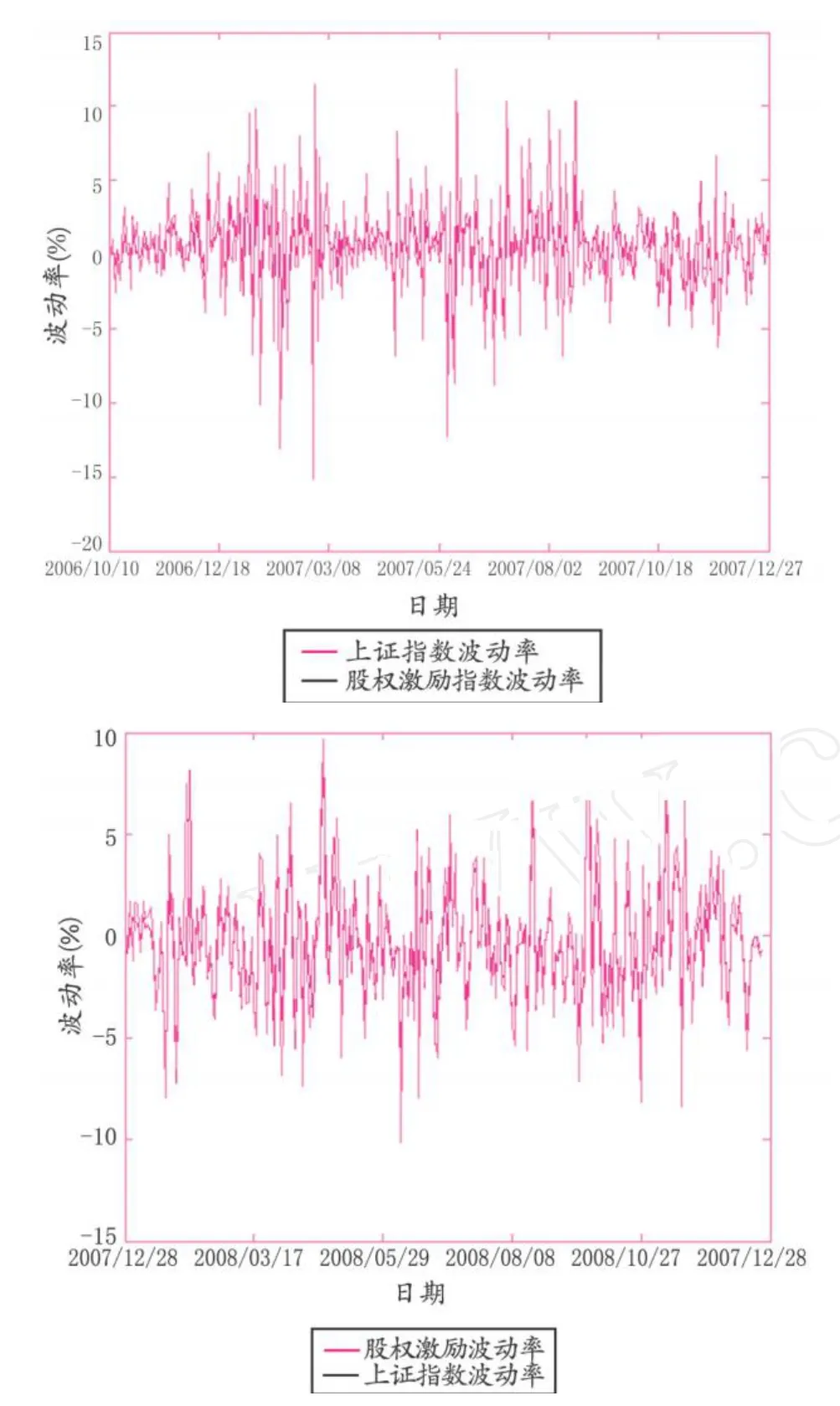

图4 股权激励板块与市场股价波动情况

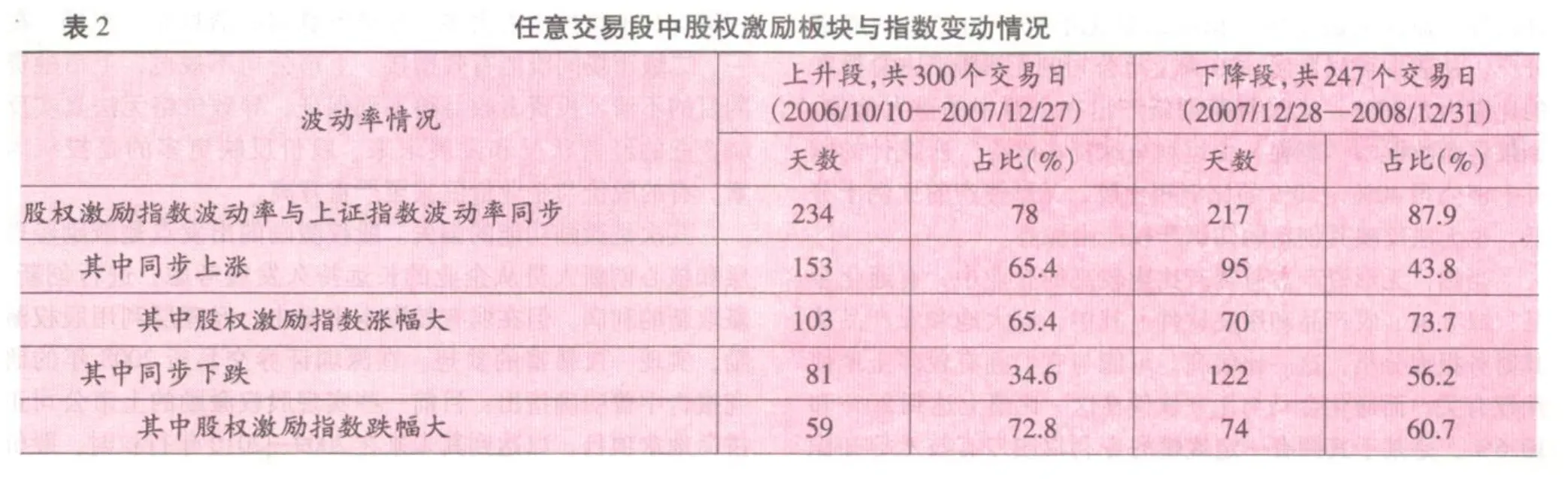

图4是根据上海证券市场上,上证指数与股权激励板块指数为研究对象,任意选取了两个交易时段,观察上证指数与股权激励板块指数波动的具体情况。根据 2006年 10月至2008年 12月,市场的整体走势可以分为两大阶段,上升牛势行情与下跌的熊市行情。以这种市场特征显著的过程进行检验,可以更直接的考察股权激励对于市场与企业的反映与作用。

在 2006年 10月 10日至 2007年 12月 27日的 300个交易日中,市场整体呈现上升行情 (表 2)。其中,上证指数与股权激励板块指数保持同步态势,同步变动的天数为 234天,占比 78%。同步上涨 153天,占 65.4%,同步下跌 81天,占 34.6%。在同步上涨的 153天中,股权激励指数涨幅超过的上证指数涨幅的 103天,占 65.4%。显示出股权激励板块的市场表现要强于市场。

在 2007年 12月 28日至 2008年 12月 31日的 247个交易日中,市场整体呈现下跌行情 (表 2)。其中,上证指数与股权激励板块指数依然保持同步趋势,同步变动的天数为217天,占 87.9%,其中同步下跌 122天,占 56.28%,同步下跌的占比要低于同步上涨的 65.4%的比例。在同步下跌的122天中,股权激励板块跌幅超过上证指数跌幅的 74天,占比 60.7%,也低于同步上涨中 65.4%的占比。

因此,从市场的具体表现可以得出,股权激励并没有改变市场的整体走势,但股权激励的市场表现要强于市场,尤其是在市场处于牛市行情中,市场表现更为强劲。

二、实施股权激励公司的企业自主创新状况

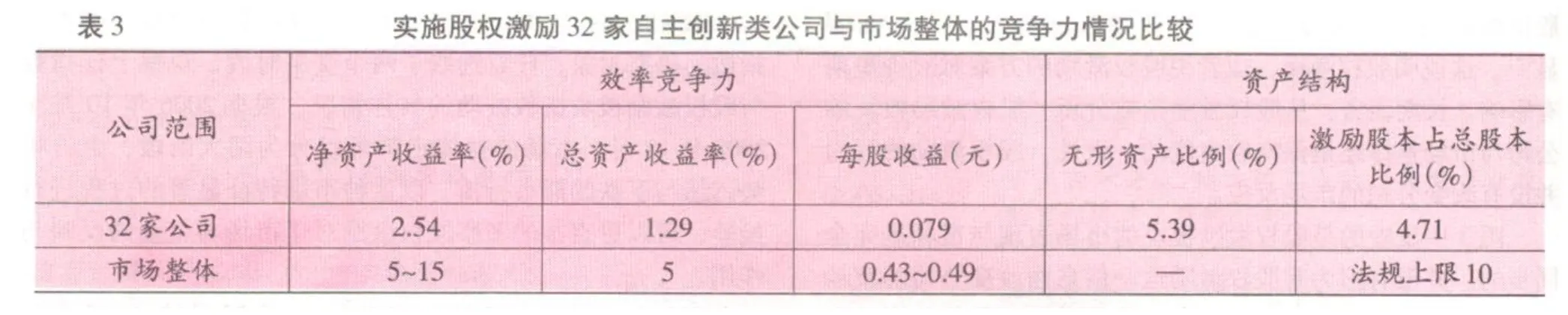

根据 138家有股权激励方案的上市公司的情况,对其中120家尚在实施激励方案的公司的年报分析,在激励方案中,明确提到自主创新激励的仅有 6家,是有研硅股,伟星股份,宝钢股份,中捷股份,通威股份和恒丰纸业,而其他公司都没有明确自主创新的具体目标。考察其中激励对象中有科技创新人员的共 32家,其中 4家在 2008年底前以中止股权激励计划。在执行的有 28家。现对有明确激励企业自主创新人员的 28家公司,参照上文股权激励与市场表现的检验周期,利用其 2008年底数据进行分析。从而来检验股权激励是否已经对企业自主创新产生了明显的促进作用。其创新的投入与产出具体情况如表 3所示。

由于企业自主创新的直接成果:专利、专有技术、新产品销售收入等数据在这些公司的报表中难以完全取得,因此,在衡量其自主创新效果时,根据企业自主创新的根本目的——提高企业竞争力的原理,从企业竞争力方面以及一些间接的隐性指标进行统计分析[5-6](表 3)。

?

?

(一)效率竞争力分析

效率竞争力指标主要是考察企业的盈利能力,即资产的使用效率。包括净资产收益率、总资产收益率、净资产周转率、总资产周转率等指标[7-8]。

1.净资产收益率

净资产收益率指标是较能反映企业的盈利能力的。数据显示,28家上市公司的净资产收益率平均值为 2.54%。这是一个比较低的数值,与上市公司历年来的整体水平 5%~15%的数值相比,明显处于低位水平。其中最高的用友软件也仅为 13.70%,根本没有反映出超强的盈利水平。

2.总资产收益率

总资产收益率同净资产收益率的作用一样,都是衡量企业的盈利能力的指标。数据同样显示,28家上市公司的总资产收益率平均仅为 1.29%,与整体市场 5%左右的总资产收益率水平比较,也是比较低的。

3.每股收益率

28家上市公司的每股收益为 0.079元,与上海市场每股收益的 0.43元,深圳市场每股收益 0.49相比,也是非常低。

因此,从企业的盈利指标分析,这 28家上市公司并不理想。其次,进一步考察这些企业的盈利模式,主营利润占主营收入的平均比值为 25.98%,属于一般状态。企业并没有在产品创新上形成超强优势,甚至获取垄断利润。当然,在这些上市公司中,有三家企业的盈利模式是值得探究的,即用友软件、华北制药和通化金马。它们的主营利润与主营收入之比分别是 80.35%,62.72%和 56.34%,在 28家企业中名列前三名。虽然这三家企业不具备普遍现象,不能代表整个行业,但至少反映了这三家企业的盈利模式是具有独特性的。在它们的主营收入中,利润占比很高,而它们又同属高科技行业和医药行业,产品的独特性极强。可以从一个侧面说明它们的自主创新成果是给其带来了一定的收益的。

(二)资产结构分析

1.无形资产比例

根据会计学上对无形资产的狭义理解,无形资产主要指向专利权、非专利技术、商标权、著作权、土地使用权、特许权等,即自主创新的知识成果是无形资产的主要构成部分[9]。从表中可以看出,28家上市公司的无形资产占总资产的比重为 5.39%。无法判断创新产出在企业中的重大价值。如果将此数据与 “摩根·史坦利全球资本指数”所统计的国外上市公司 40%~50%的比例相比较,无形资产的比例十分低,也无法反映其创新的知识产权产出优势。

当然,无形资产占总资产比重较高的企业中,有通化金马、绿大地、农产品和用友软件。其中,绿大地和农产品从其财务报表分析,这一比值高,可能与它们拥有较多土地使用权有关。而通化金马与用友软件在这一比值上达到 20%和10.6%,是基于其拥有一定规模的专利权或专有技术等知识产权。这也关系到其盈利模式发生了转变。

2.激励股本比例

从股权激励股本数占总股本的比例情况分析,28家上市公司的平均值为 4.71%。其中达到或接近法规所规定上限10%的有三家企业,即大连国际,隆平高科和中国中期。而像天地科技,通化金马等企业,仅为 0.06%和 0.98%,不足1%,显示出股权激励的力度极其微弱,或者说股权激励在这些企业中仅仅是起步摸索阶段,尚未普遍采纳。

总的来说,由于我国上市公司推行股权激励的时间较晚,真正得到推行的企业很少,加之许多实行股权激励的公司,其目的是针对促进企业利润的增长,直接针对企业自主创新的很少。所以企业的经营者是否把竞争重点放在自主创新上还有待观察。在考察现行实施股权激励的公司样本后,也未能发现股权激励对企业自主创新已经发生了显著作用,两者之间的相关性检验也无法得到证明。因此,这部分的实证分析只能以描述性论证及简单的比较分析进行。

得到的基本结论是,股权激励理论上对企业自主创新可以产生积极的促进作用,但在我国证券市场上,两者的相关性尚未得到充分体现,企业尚未利用资本市场的股权激励功能来促进自主创新的深入展开。

三、股权激励对于企业自主创新的影响

从股权激励公司的市场表现而言,股权激励对上市公司短期有着正面的作用,长期也没任何的负面影响。从股权激励的理论价值分析,股权激励对企业自主创新有着直接的正面效用[10]。而从我国上市公司的实际情况看,股权激励对企业自主创新的作用极低,仅仅在个别企业身上有积极意义。究其原因,主要有以下几个方面:

(一)资本市场的有效性偏弱

关于我国资本市场的有效性,已有较多的学者从理论和实证角度进行了检验。检验的结果是我国资本市场的有效性是弱的。在弱有效性的环境下,资本市场的定价功能,激励功能都无法准确地得到实施[11]。

首先是定价功能的偏失。有效资本市场的价格是反映了所有 (包括私人的)信息,没有人能够利用包括内幕信息在内的任何信息获得超额收益。而一旦市场无效,就表现为市场噪音和不可控因素太多,各类不真实的消息充斥市场,在一、二级市场间没能有效衔接。上市公司不规范,上市融资的目的不清,投资者收益得不到保证,导致价格无法真实反映企业的经营状况和发展未来。股价反映更多的是投机因素,有的股价与企业价值甚至严重背离。

其次是激励功能的偏失。股权激励的出发点是鼓励经理层和核心创新人员从企业的长远持久发展考虑,进行创新,赢取新的利润。但在弱有效资本市场中,经理层利用股权激励,实现一夜暴富的梦想。在深圳证券交易所 2008年的研究报告中曾明确指出:目前一些实现股权激励的上市公司正拼命地拿项目,以达到其未来在 2009—2010年行权时,股价能够上去。公司内部人会利用信息优势,把相关指标压下去,实现较低的行权条件。公司非内部人也有 “造假”冲动,利用不实信息压低股价,获取股票,或者进行财务舞弊等等。

这些都是资本市场弱有效性的特征,也是必然的市场现象。这也就直接导致了股权激励对企业自主创新的作用无法得到实现。

(二)企业盈利模式的市场化程度不高

股权激励机制是市场竞争中产生并发展起来的,是公司治理机制的一项内容。它所适应的市场环境是竞争性强,企业在面对广大竞争者的情况下,为了获取稳定的收益,进一步发展企业,只有通过不断的自主创新,巩固自己的品牌,获取一定的市场份额。而在我国,一方面是市场的竞争程度不高,在相当长的时间内处于卖方市场。企业即使不自主创新,也能获取稳定的收益,从而导致企业自主创新的意愿不强。另一方面,企业面对广阔的市场,往往依靠行政垄断、资源垄断优势,以抬高价格获取超额利润。对需要长期投入、慢慢积累而获得技术优势不感兴趣。实践中反映在更多地依靠技术引进或模仿创新。因此,对自主创新的激励没有形成氛围,也就是说股权激励与企业自主创新的相关性很差。

(三)股权激励没有直接针对企业自主创新

从统计数据可以看出,在现行的股权激励上市公司中,对企业核心技术人员进行激励的很少,绝大多数都是针对企业管理层的,激励的依据是企业的业绩。按照我国企业的盈利模式,经理层要达到经营目标,实现目标利润,稳健、有效的做法是加大投入、提高价格或者促进市场营销等一些能短期见效的行为,一般都是在已有的经营范围内挖掘潜力。对于新领域、新市场,尤其是新技术,虽然有一些尝试,但很少作为企业发展的主流。反映在 R&D资金投入、技术人员的规模上都很小。

因此,企业自主创新的核心力量——技术骨干们在企业中的地位仍然是高级雇员,所起的作用还是在职责范围内的工作。对于一些大胆的尝试、新的观点能否得到支持,以及得到支持以后对其自身利益的相关性,在激励机制上没有得到反映,这也导致了企业自主创新的积极性不高,或者即使创新,与股权激励的相关性不强。

(四)股权激励机制本身存在缺陷

在我国实施股权激励的上市公司中,最多采纳的就是股票期权激励方式。这一方式的关键点之一是行权价格。由于股票市场价格被企业操控的难度很大,因此,行权价格的高低就成为企业控制的主要目标。而按照《上市公司股权激励管理办法》的规定,在实施股权激励时授予价格也就是行权价格不得低于上市公司最新收盘价,前 30个交易日平均收盘价的较高者。而 2006—2007年间,我国股市进入一波波澜壮阔的牛市行情,股价不断创新高。2008年起,股市又持续暴跌,股价在短期内有跌回三年前水平。这样的市场走势,导致在 2008年初以及以前确定的行权价格纷纷高于市场价格,所有的股票期权都成为虚值期权,激励效应完全丧失。

在激励的数量上,《管理办法》规定的个人激励股数小于总股本的 1%。这在相当程度上也约束了激励效应。

在激励的基础上,是以企业业绩为标准,没有参考其他标准。而企业自主创新的特点是即使失败,其失败的经验教训同样具有市场价值。而成功往往不是一个结果,是由多层次、多方面的成果积累而成。如果激励只针对最终结果,显然是激励基础不科学,与股权激励的本意是不相符的。

四、结束语

所有这些一是证明了在我国市场上,资本市场的股权激励功能尚没有发挥促进企业自主创新的积极作用。另一方面,从理论证明和检验的结果看,资本市场的股权激励与企业自主创新有相当的匹配性的,完全可以起到促进企业自主创新的作用。而在我国,随着市场的完善,资本市场体系、功能的完善,也可以起到促进企业自主创新的作用。

[注 释 ]

① 相关数据是根据大智慧证券软件提供的基本资料计算得出。

[1]Zhang Hui,Qu Bing,Wan Jieqiu.On the Status Quo of Chinese Enterprises’Independent Innovation and its Empirical Study[C].Conference for the Academy of Innovation and Entrepreneurship,A IE,2009.

[2]郑贤玲.股票期权制理论与实践 [M].北京:经济管理出版社,2003.

[3]程群,江卫东.论我国高新技术企业股权激励与人力资本定价 [J].科技进步与对策,2005,(3).

[4]长江证券有限公司.长江证券 2008年投资分析报告[EB/OL].中国证券网,2009-04-25.

[5]威廉·拉让尼克,玛丽·奥苏丽文.公司治理与产业发展:一种基于创新的治理理论及其经验依据 [M].北京:人民邮电出版社,2005.

[6]罗尔夫·H·卡尔森.所有权与价值创造:新经济时代的公司治理战略 [M].上海:上海交通大学出版社,2003.

[7]Fama,Eugene.Agency Problem and the Theory of Firm[J].Journal of Political Economy,1980,88(2).

[8]Hult G TM.An Integration of Thoughtson KnowledgeManagement[J].Decision Science,2003,34(2):189-195.

[9]JayBarney.Firm Resource and Sustainable Competitive Advantage[J].Journal ofManagement,1991,(17):99-120.

[10]Samuelson,Larry. Evolution and Game Theory[J].Journal of Economic Perspectives,2002,16(2):47-66.

[11]Shleifer A,Vishny R.Large Shareholders and Corporate Control[J]. Journal of Political Economy,1997,94:461-488.

Empirical Research on Share Option Incentive and Enterprises Independent Innovation in China

ZHANG Hui1,2,WAN Jie-qiu2

(1.Shanghai Finance University,Shanghai201209,China;2.Suzhou University,Suzhou215006,China)

It is the most important route for enterprises to change their developingmodes by independent innovations.Capital and skilled persons are the core factors of enterprises independent innovation.For the capital,it should be sustained by the government and market.For the human capital,as the incentive is the long-term and the results should be very evident,the incentivemethods should depended on market.When ourmarket economy develops rapidly,more andmore enterprises choose share option incentivemode.How to use share option incentive to promote enterprises independent innovation is a necessary and practical problem.So,the relationships be tween share option incentive and enterprises independent innovation are tested in the paper.The results verify that the incentive effects are not very distinct.

share option incentive;human capital;independent innovation;empirical research

F270

A

1007—5097(2010)11—0107—05

10.3969/j.issn.1007-5097.2010.11.025

2010—06—02

上海市教育委员会重点学科建设项目资助 (J51601)

张 晖 (1969—),男,上海人,上海金融学院副教授,苏州大学金融学博士,研究方向:资本市场与企业创新;万解秋 (1958—),男,江苏苏州人,苏州大学商学院教授,博导,研究方向:资本市场理论。

[责任编辑:张 青 ]

●上海经济

【DOI】10.3969/j.issn.1007-5097.2010.11.002

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

广州化工(2020年5期)2020-04-01 01:24:52

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

甘肃农业(2017年3期)2017-04-22 08:24:18

创业家(2015年7期)2015-02-27 07:54:18