物流企业开展融资物流业务的运作模式及风险防范研究

2010-12-20 02:11:38吕玉兰

华东经济管理 2010年12期

吕玉兰

(盐城工学院 经济与管理学院,江苏 盐城 224051)

●管理论坛

物流企业开展融资物流业务的运作模式及风险防范研究

吕玉兰

(盐城工学院 经济与管理学院,江苏 盐城 224051)

融资物流是客户为了获得银行贷款,利用物流企业的物流信息和物流监管,对其处于流通中的商品、存货进行短期信贷的新的融资方式。作为一项新型业务,融资物流给物流企业带来了与以往不同的风险,认识并控制好这些风险是融资物流业务开展成功的关键。文章从融资物流概念的提出着手,分析了融资物流可运作的模式,即仓单质押、运输在途监管、保兑仓、信用证下货权质押和银行贷款等模式,探讨了物流企业开展融资物流业务存在的风险,并提出了相应的对策。

融资物流;物流企业;运作模式;风险防范

一、融资物流概念的提出

现代物流的发展需要金融的支持和保障,物流是基础,资金流是保障,从而实现物流与金融高效率配合。将物流服务与金融服务相结合进行业务模式的创新,是物流企业、银行和客户在激烈的市场竞争中脱颖而出的主要途径之一,研究金融业与物流业的协同发展,既降低了银行信贷的风险、解决了客户融资难的问题,也扩展了物流企业的业务范围,提升了在其激烈市场中的竞争地位。

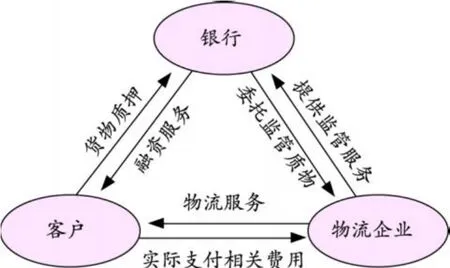

近几年来,关于物流服务与金融服务相结合开展新的业务的研究更多的是从银行的角度去分析。本文拟从物流企业的角度分析物流服务与金融服务相结合的产物——融资物流,并提出了融资物流的概念。融资物流是指客户 (出质企业)以市场畅销、价格波动幅度小、处于正常贸易流转状态且符合要求的产品向银行抵押作为授信条件,运用物流企业的物流信息管理系统和人、财、物资源,将银行的资金流与客户的物流进行结合,向客户提供融资、结算等服务于一体的综合服务业务。在融资物流业务开展的过程中,物流企业、银行、客户三方的主体关系如图 1所示。

二、物流企业开展融资物流业务的运作模式

纵观国内外物流巨头们的实际操作经验和个人设想,物流企业开展融资物流业务可采取以下几种模式。

图1 融资物流业务相关主体关系示意图

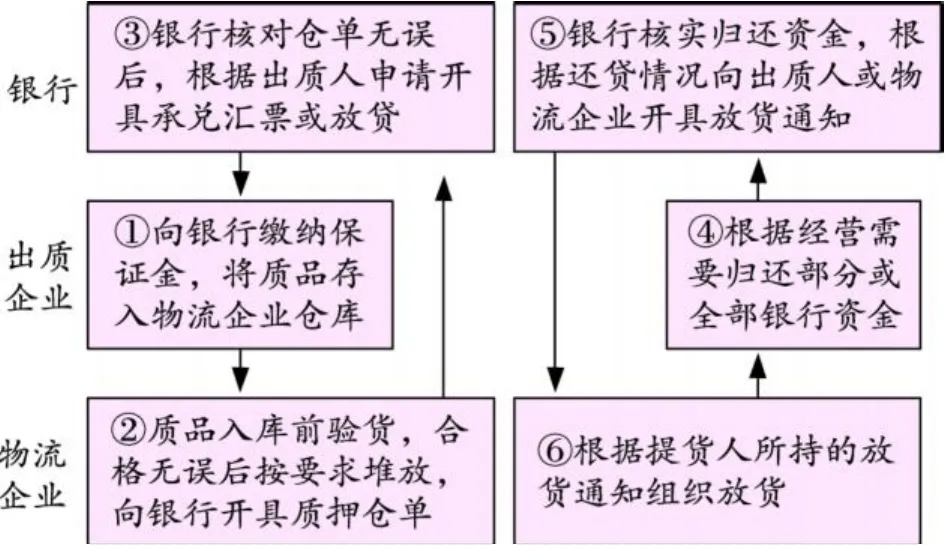

(一)仓单质押模式

仓单质押是指出质企业把质押品存储在物流企业的仓库中,然后凭借仓单向银行申请贷款,银行根据质押品的价值和其他相关因素向出质企业提供一定比例的贷款,这一过程中,物流企业负责监管和储存质押品[1]。此种模式下的业务流程可参见图 2。

此种模式对于拥有较多流动性资产的制造型企业,无疑是能够快速获得融资的一条有效途径,它充分把企业所拥有的原材料、半成品、产成品作为质押来为企业获得融资。

图2 仓单质押模式

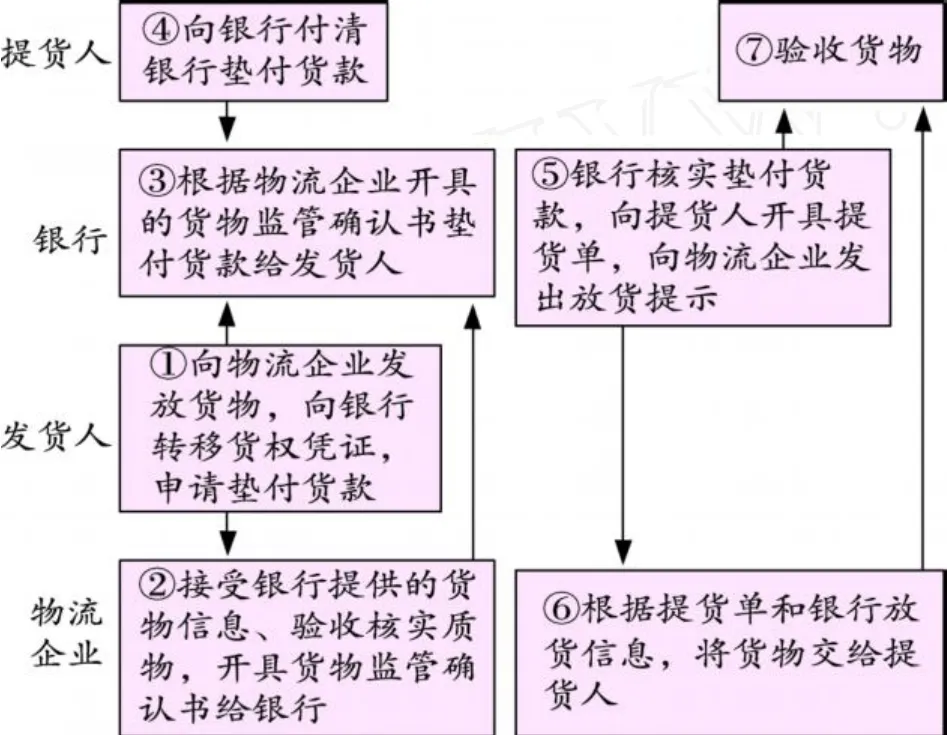

(二)运输在途监管模式

运输在途监管是指在货物运输过程中,发货人将市场畅销、价格波动幅度小、处于正常贸易流转状态的产品作抵押转移给银行,银行根据市场情况按一定比例提供融资。当提货人向银行偿还货款后,银行向第三方物流供应商发出放货指示,将货权还给提货人[2]。此种模式下的业务流程可参见图 3。

图3 运输在途监管模式

此种模式把运输的过程包含在了质押的过程之中,特别是远途运输,它充分利用货物的周转时间。

(三)保兑仓模式

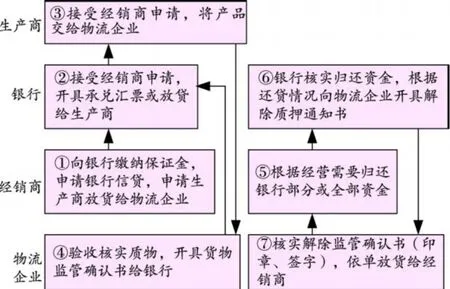

保兑仓是先票后货,即银行在买方客户 (经销商)交纳一定的保证金后开出承兑汇票,收票人为生产商,生产商在收到银行承兑汇票后向银行指定的物流企业仓库发货,货到仓库后转为仓单质押,物流企业根据银行的指令分批放货给经销商[1]。此种模式下的业务流程可参见图 4。

图4 保兑仓模式

此种模式主要适用于一些商贸类企业,能够加快经销商资金周转,弥补资金缺口,促进生产厂家商品销售,加快回款速度。

(四)信用证下货权质押模式

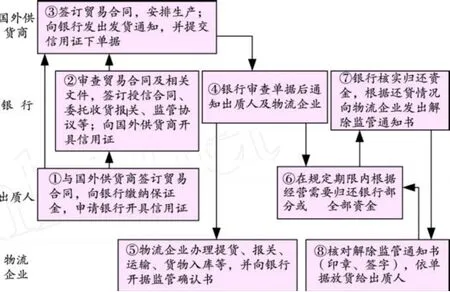

以上三种模式往往适用于一国内部企业之间的贸易往来,当涉及国际间贸易时,融资物流业务可以采取信用证下货权质押模式。信用证下货权质押是指银行为进口商开立信用证向国外的生产商购买货物,进口商缴纳一定比例的保证金,其余部分以进口货物的货权提供质押担保的货押业务。此种模式下的业务流程可参见图 5。

图5 信用证下货权质押模式

此种模式主要用于不同国别企业之间的贸易活动,进口商想获得国外供货商的货物,但又限于资金问题无力支付全部款项而采取的一种模式。

(五)银行贷款模式

企业在实际操作过程中,还会碰到这样一种情况,生产厂商、经销商没有足够的资金支持商贸活动,但又不愿意流失巨大的贸易商机,此时借助于物流企业的资产和信誉向银行贷款的贸易模式。此种模式下的业务流程可参见图 6。

图6 银行贷款模式

此种模式适用于经销商资质不够,无法用各种途径从银行获得融资,从而转借于物流企业,通过银行对物流企业的信任,从而间接获得融资的一种方式。

在以上各种运作模式下,物流企业均可以按照以下几种方式去获取一定费用:

(1)按照监管货值 (监管货物吨位乘以货物单价)的1‰~5‰收取;

(2)按照银行授信额度 (贷款金额)的 5‰-10‰收取;

(3)按照实际发生的各项监管费用加上盈利部分。

通过对以上几种可以操作的融资物流业务的模式分析可知,物流企业作为中介机构作用不可忽视。物流企业在各种模式中均担负着担保以及信用加强的中介作用,通过融资物流业务扩展了业务范围,提高了自身的盈利能力。

三、物流企业开展融资物流业务面临的风险及防范对策

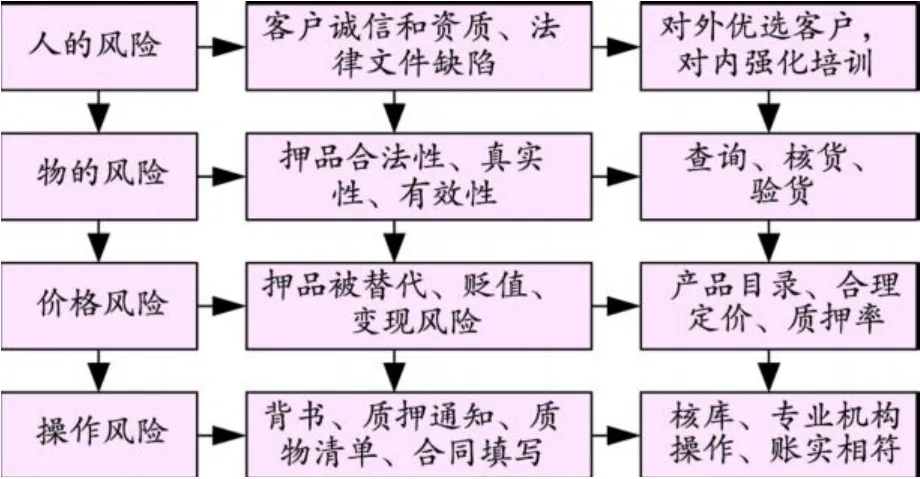

融资物流业务作为一项新的业务,其运作过程中会存在很多的风险,控制好风险的发生,可以使业务更好更顺利地开展。为了控制融资物流业务的风险,企业应该从全方位来构建防范体系,见图 7。

图7 融资物流业务风险控制模型

(一)人的风险

有些出质人内部管理不善、产品质量或销路不好,不能很好地遵守贷款和质押监管协议,商业信誉不好,这样的出质人风险就大。有些出质人在遇到危机情况时,恶意逃避和转嫁风险,其违约风险较大。为了防止此类风险的发生,企业要加强对出质人的评估,通常可以从以下几方面加强了解:(1)借鉴银行对出质人的分析,了解出质人的资产状况、资信等级和经营状况;(2)实地考察,对出质人的生产和运营情况进行调查,主要了解与质物进出库、在库量相关的流程和规律;(3)从出质人的客户、网络等第三方渠道了解出质人的基本情况、是否存在经济纠纷、是否拖欠员工工资、资金是否紧张、对于监管的认可和配合的程度、是否存在其他的潜在风险等。

(二)物的风险

质物的风险主要指质物是否易于辨认、易于储存保管、易于计量。对于品种繁多不易分类辨认的质物,有保质期、危险等不易存储保管的质物,不易清点计算数量和重量的质物,风险就大。为了防止此类风险的发生,企业需要对质物的理化性质、计量方法、品类规格等进行详细、全面的考察,评估监管的难度,判断质物是否适合监管。对质物的考察主要可以从以下几个方面:(1)质物的理化性质及保管条件;(2)质物的包装、形态、计量方法; (3)质物的品类、规格和定价方式;(4)质物现有库存量和库存总值等。企业选择质押的商品须为适销、适用的商品,易于变现或变现渠道多,产品通用性强,用途广泛,有良好变现能力;商品标准化程度较高,便于计量,质押品易于仓储、保管,不易变质、损毁,有形及无形损耗均能合理预测;质量稳定且具有国家或行业的标准。

(三)价格风险

价格风险主要指质物在物流企业监管期间价格大幅度下跌,或价格变动不能合理预测而引起的风险[3]。为了防止此类风险的发生,企业可以从以下几个方面着手:(1)选择的质押物价格相对稳定,价格易于确定,单位价值较高,在授信期限内价格大幅度下跌的可能性不大,或价格变动能够合理预测;(2)引入价格调整机制,可以根据市场价格的变化就押品价格做向上或者向下的调整。质物的市场价格跌幅大于与物流企业约定幅度时,不论是否通知,客户应在协议约定的时间内按照市价跌幅的比率追加保证金或追加质物,逾期未补或未补足的,视为客户在整个授信额度项下的违约;(3)合理确定质押率,质押率的确定应根据实际业务情况具体确定,如客户的还款能力、质物的种类和变现能力、质物历史上的最低价位、最高价位和市场价格、国际和国内的市场供求关系与影响市场供求关系的因素、客户的还款意愿等;(4)按照商品的物理、化学性质特点,确定是否办理质物的保险,以此转移风险。

(四)操作风险

操作风险主要指单据是否背书、是否做出质通知、押品管理、风险敞口的动态管理等[4]。如果操作失误或者存在漏洞,则可能引起法律上的风险,导致质权落空或转移,授信成为无质押的信用授信;或者单货不一致、敞口管理不当等。为了防止此类风险的发生,企业可以从以下几个方面着手:(1)做好背书或签章、出质通知、押品科目管理; (2)保证帐实相符,需要核对表外帐、保证金划转及质物出库通知书、综合台帐、质物库存情况,做到帐物、帐表相符,押品质押与风险敞口相当,定期检查库存,并与保证金台帐、授信额度台帐和库存报表核对;(3)做好监管商品的数据传送,定期收集、交换监管商品的信息数据,保证押品的充足性、数据的准确性;(4)设立专业化的操作机构,集中解决操作风险问题; (5)在流动质押的情况下,要特别注意制作、更换、保存质物清单。

四、结束语

1.物流发展需要金融的支持和保障,物流是基础,资金流是保障,从而实现物流与金融高效率配合。将物流服务与金融服务相结合进行业务模式的创新,是物流企业、银行和客户在激烈的市场竞争中脱颖而出的主要途径之一。

2.融资物流业务的开展增加了物流企业自身的物流量,提高了自身的盈利水平;银行通过与物流公司的合作,提高了资金利用率,有效降低了资金风险;另外,客户也突破了传统的固定资产抵押模式,缓解了中小企业急需的流动资金,有效降低中小企业的融资成本。

3.随着物流业和金融业的不断发展,融资物流运作模式也在不断的摸索中,可以采取仓单质押、运输在途监管、保兑仓、信用证下货权质押和银行贷款等模式。

4.融资物流是一项涉及物流企业、银行、客户等多个主体的新型融资模式,不仅解决了客户的融资难问题,扩展了银行的信贷业务,而且扩大了物流企业的客户资源,提升了物流企业的竞争力,但这种新型业务的兴起也带来了许多风险,认识并控制好这些风险是融资物流开展好坏的关键。

[1]许雯,郭子坚.物流银行的业务模式比较 [J].物流技术与应用,2007,(11):102-104.

[2]熊莎.物流企业参与物流金融服务的风险研究 [D].长沙:长沙理工大学,2009.

[3]杨凤梅,毛思星.银行开展物流金融业务的风险及对策研究 [J].全国商情:经济理论研究,2009,(5):40-42.

[4]宋焱,李伟杰.物流金融:出现动因、发展模式与风险防范 [J].南方金融,2009,(12):41-46.

The Study on Operation M odel and Risk Prevention of Logistics Enterprises in Financing Logistics

LV Yu-lan

(School of Econom ics and M anagement,Yancheng Institute of Technology,Yancheng224051,China)

Financing logistics is a new financialpattern for customerswith a view to obtaining bank loans,making short-ter m credit financingwhich makes use of logistics information and supervision for its goodswhich is in circulation and in inventory.As a new business,financing logistics brings different risks.To know and control these risks are vital for financing logistics.This paper starts from the concept of financing logistics,analyses its available operation models such as warehouse list loans,goods loans in-transit monitoring,bonded Warehouse,goods loans under the credit and bank loans,inquires into the riskswhich the logistics enterprises are probably to face,proposes countermeasures to financing logistics.

financing logistics;logistics enterprises;operation model;risk prevention

F271

A

1007—5097(2010)12—0101—03

10.3969/j.issn.1007-5097.2010.12.024

2010—04—23

国家自然科学基金的资助项目 (70873063)

吕玉兰 (1975—),女,江苏泰州人,讲师,管理学硕士,研究方向:物流管理,技术创新。

[责任编辑:余志虎 ]

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

山东法官培训学院学报(山东审判)(2020年4期)2020-11-29 14:11:36

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

物流技术与应用(2019年8期)2019-09-04 03:29:56

汽车观察(2018年12期)2018-12-26 01:05:44

文化产业(2016年7期)2016-10-19 06:12:33

现代企业(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03