保八成功风险现应对变局待考验

——2009年年度宏观经济分析

2010-12-13 10:44:30张曙光张弛

杭州金融研修学院学报 2010年3期

张曙光 张弛

保八成功风险现应对变局待考验

——2009年年度宏观经济分析

Macroeconomic Analysis(Q4 2009)

张曙光 张弛

面对国际金融危机的冲击,中国经济波澜不惊。2009年第1季度降至低点,以后逐季回升,率先复苏,全年GDP增长8.7%,成功保八。以国有企业为基础、以增强国力为目标、政府主导是中国经济的基本特征,它造成了一种失衡的繁荣,加剧了经济社会的风险。目前通胀预期增大,资产泡沫膨胀,经济结构恶化。只有抓紧改革和调整,才有可能化解风险,实现持续增长。

一、总量态势

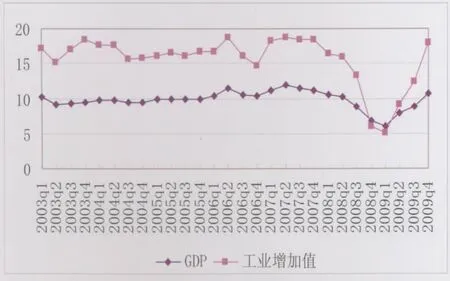

1.经济增长超过预期

2009年,国内生产总值335353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。分季度看,四个季度依次增长6.2%、7.9%、9.1%和10.7%。分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增加值142918亿元,增长8.9%。

全年规模以上工业增加值比上年增长11.0%,增速比上年回落1.9个百分点。四个季度分别增长5.1%、9.1%、12.4%和18.0%。分经济类型看,国有及国有控股企业增长6.9%;集体企业增长10.2%;股份制企业增长13.3%;外商及港澳台投资企业增长6.2%。分轻重工业看,重工业增长11.5%,轻工业增长9.7%。分地区看,东、中、西部地区分别增长9.7%、12.1%和15.5%。工业产销衔接状况良好,全年规模以上工业企业产销率达到97.67%。

图1 GDP及规模以上工业增加值单季同比增长率(%)

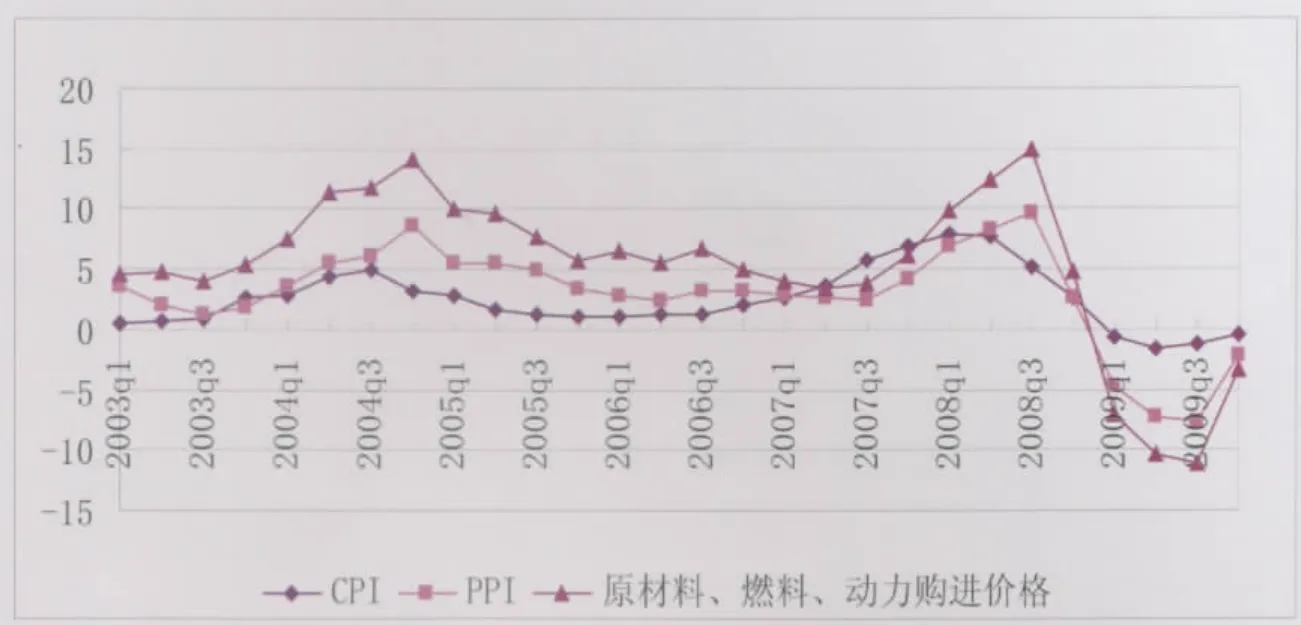

图2 价格水平单季同比增长率(%)

图3 投资与消费单季同比增长率(%)

2.消费价格年底转降为升

全年居民消费价格比上年下降0.7%。其中,城市下降0.9%,农村下降0.3%;前10个月下降,11月份由负转正,后两个月分别上涨0.6%和1.9%。分类别看,八大类商品价格四涨四落:烟酒及用品上涨1.5%,医疗保健和个人用品上涨1.2%,食品上涨0.7%,家庭设备用品及维修服务上涨0.2%;居住下降3.6%,交通和通信下降2.4%,衣着下降2.0%,娱乐教育文化用品及服务下降0.7%。全年工业品出厂价格下降5.4%(12月份由负转正,上涨1.7%);原材料、燃料、动力购进价格下降7.9%;商品零售价格下降1.2%。

3.就业形势比较稳定

2009年,就业完成全年任务,城镇就业增加910万人,年末农村外出务工劳动力1.49亿人,比上季度末增加170万人。据全国工商系统统计,个体私营经济领域实现就业再就业72.69万人。

4.外汇储备继续增长

12月末,国家外汇储备余额为23992亿美元,同比增长23.28%。全年外汇储备增加4531亿美元,同比多增353亿美元。其中12月份增加104亿美元。12月末,人民币汇率为1美元兑6.8282元人民币。

二、因素与结构

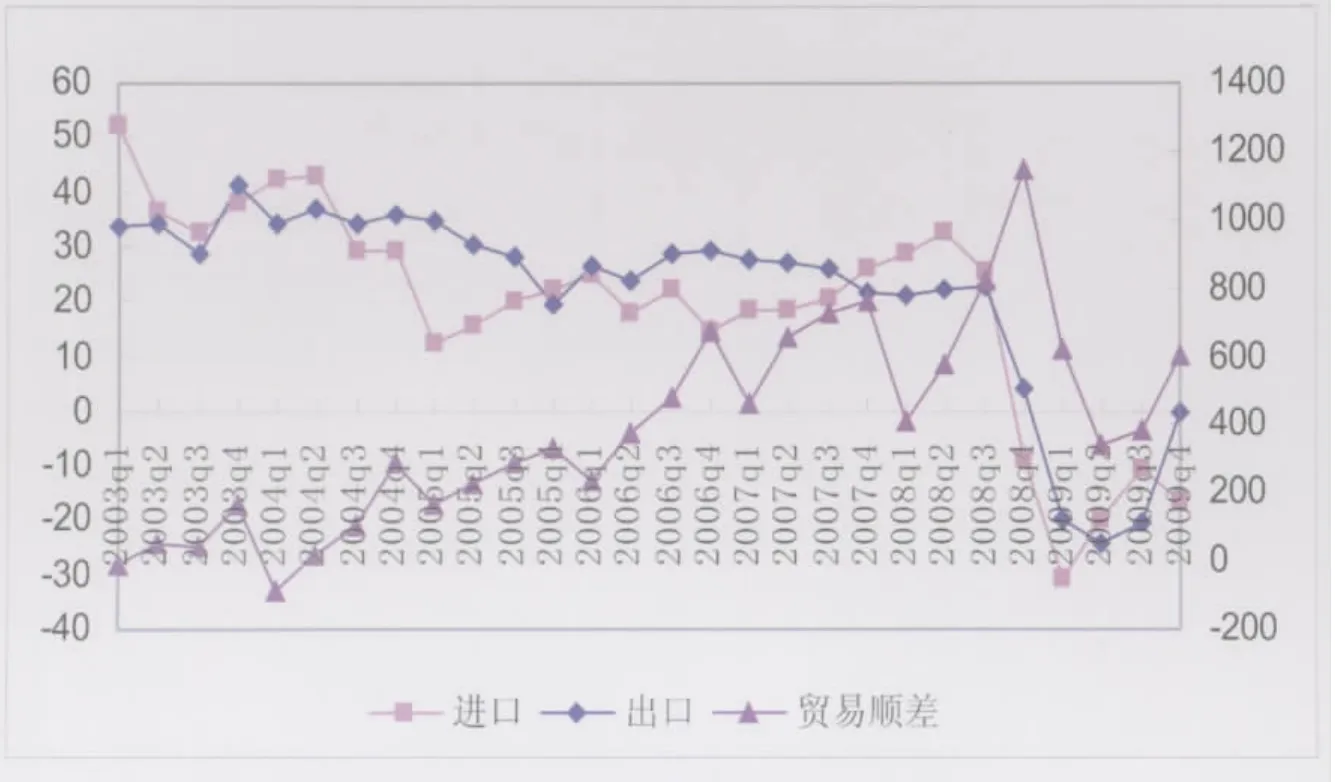

图4 进出口单季增长率与贸易顺差单季值(%,美元)

1.固定资产投资快速增长消费品零售额增长稳定

2009年全社会固定资产投资224846亿元,比上年增长30.1%,增速加快4.6个百分点。其中,城镇投资194139亿元,增长30.5%,加快4.4个百分点;农村投资30707亿元,增长27.5%,加快6.0个百分点。城镇中三次产业投资分别增长49.9%、26.8%和33.0%。东、中、西三大地区投资分别增长23.9%、36.0%和35.0%。基础设施(扣除电力)投资41913亿元,增长44.3%,其中,铁路运输业增长67.5%,道路运输业增长40.1%,城市公共交通业增长59.7%。居民服务和其他服务业投资增长61.8%,教育投资增长37.2%,卫生、社会保障和社会福利业投资增长58.5%。房地产开发投资36232亿元,增长16.1%。

2009年社会消费品零售总额125343亿元,比上年增长15.5%;扣除价格因素,实际增长16.9%,增速比上年同期加快2.1个百分点。

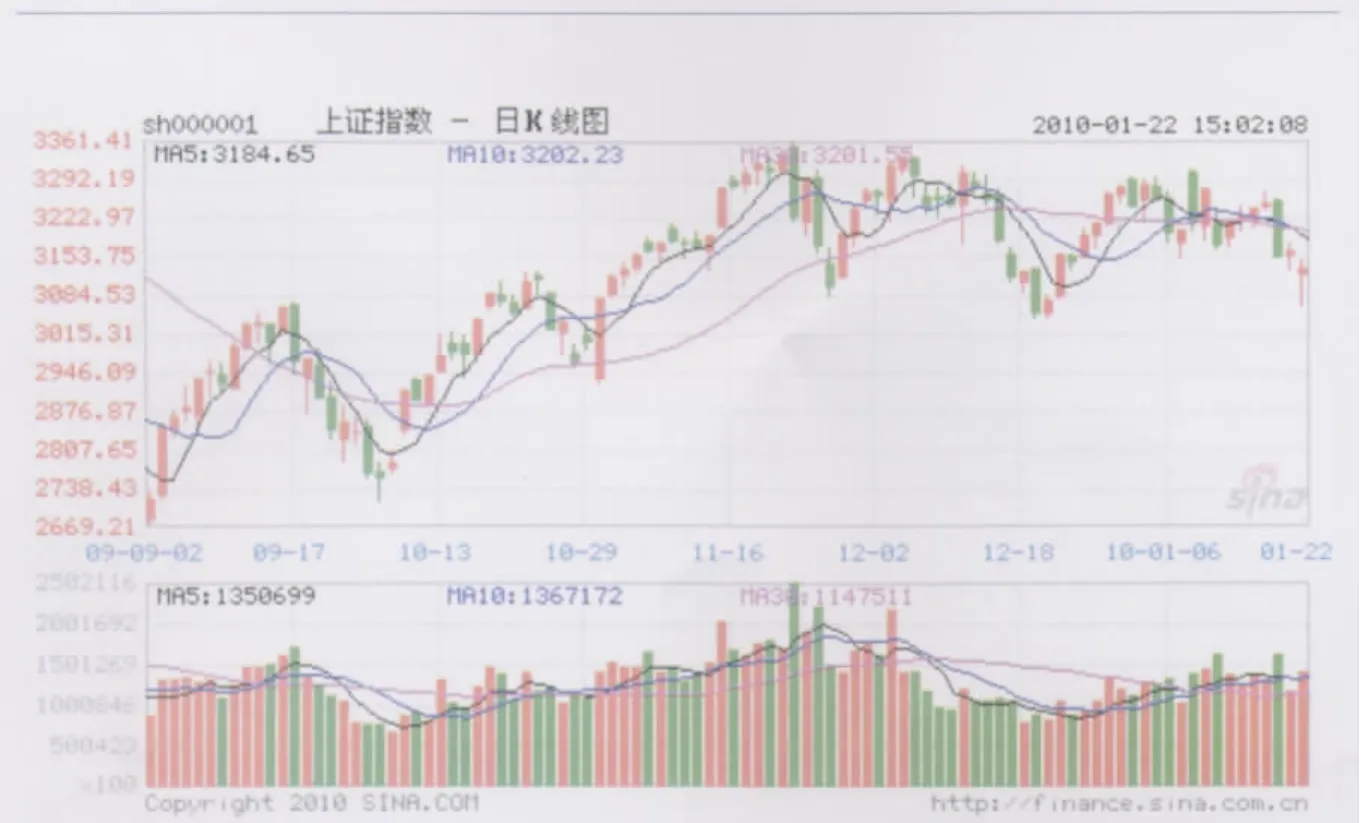

图5 上证指数——日K线图

2.进出口增长明显下降利用外资五个月增长

全年进出口总额22073亿美元,比上年下降13.9%。11月份进出口总额同比涨幅由负转正,当月增长9.8%,12月份增长32.7%。全年出口12017亿美元,下降16.0%;进口10056亿美元,下降11.2%。进出口相抵,贸易顺差1961亿美元,比上年减少994亿美元。

2009年,批准设立外商投资企业23435家,实际利用外资900.3亿美元,同比分别下降14.8%和2.6%。从8月份开始,实际利用外资连续五个月实现正增长,其中12月份达121.4亿美元,增长103.1%。

3.税收收入逐步回升工业利润增长加快

从4月份以后,税收收入呈逐步回升态势。1-11月累计,全国财政收入63393.1亿元,比去年同期增加5324.89亿元,增长9.2%,完成预算的95.7%。其中,中央本级收入34064.89亿元,同比增长6.7%;地方收入29328.21亿元,同比增长12.1%。税收收入55687.26亿元,同比增长7.1%,其中,国内增值税同比增长0.3%,国内消费税同比增长86.7%(剔除成品油税费改革和卷烟消费税调整的增收因素后增长7%左右),营业税同比增长16.8%,企业所得税同比增长3.6%,个人所得税同比增长5.3%,进口货物增值税、消费税同比下降2.1%,关税同比下降21.5%,证券交易印花税同比下降52.6%,车辆购置税同比增长11.7%,外贸出口退税同比增长9.8%(相应减少财政收入)。

1-11月份,全国规模以上工业企业实现利润25891亿元,同比增长7.8%,比上年同期加快2.9个百分点。在39个工业大类中,30个行业利润同比增长。

4.货币供应快速增加新增贷款数量巨大

2009年12月末,广义货币供应量(M2)余额为60.62万亿元,同比增长27.68%,增幅比上年末高9.86个百分点;狭义货币供应量(M1)余额为22.00万亿元,同比增长32.35%,增幅比上年末高23.29个百分点;货币流通量(M0)余额为3.82万亿元,同比增长11.77%。全年累计净投放现金4027亿元,同比少投放71亿元。12月末,金融机构人民币各项贷款余额39.97万亿元,同比增长31.74%,新增贷款9.59万亿元比上年几乎翻番;金融机构人民币各项存款余额为59.77万亿元,同比增长28.21%。

5.股市大幅上涨4季度震荡加剧

2009年,股市在反复震荡中上升,从年初的1820点上升到年末的3350点,上涨了80%。进入第4季度受货币政策退出的预期和密集IPO的影响,A股震荡加剧。上证综指在2750至3350点之间展开震荡。随着我国经济的强力复苏,极度刺激政策的负面影响开始显现,通货膨胀预期开始抬头,资产价格泡沫也引发担忧。从目前宏观经济形势来看,货币政策收紧只是一个时间的问题,股市将再次承受压力。

三、政策效应

1.总量态势

在国际金融危机的冲击面前,中国的经济运行波澜不惊。2009年第1季度跌入谷底,增长率降至6.1%,从第2季度开始触底回升,第3季度增长加快,率先复苏。全年GDP总量335353亿元,增长8.7%,不仅完成了政府年初设定的目标,而且大大超过了人们的普遍预期,也为稳定世界经济做出了重要贡献。

从经济增长的三大需求动力来看,净出口的贡献度是-19.6%,相当于-1.7个百分点。投资贡献大约6个百分点左右,消费的贡献在4个多百分点。经济增长主要依靠投资拉动的特征依然相当明显。

为了实现保增长的目标,政府采取了扩张性财政政策和宽松的货币政策,不仅增加了4万亿元的投资,而且增发了9.59万亿元的贷款。这既是必要的,也是带来风险的原因之一。由于把短期的保增长放在首要地位,忽视了经济发展中的一些根本性问题,出现了体制倒退和结构恶化。国进民退的潮流汹涌,民营经济的生存环境进一步恶化,权力资本逐渐形成;产能过剩和长线部门的继续扩张并存,收入不公日益严重,社会冲突频发;通货膨胀预期压力加剧,资产泡沫膨胀。总之,经济运行的风险呈现集中和加剧之势。

面对目前的经济形势,政府提出“保增长、调结构、稳定通货膨胀预期”的政策方针,应当说是一个正确的选择。如果在操作次序上做出调整,变成“调结构、稳预期、保增长”,也许更好,更为重要的是,要关注经济的长期发展。

2.关注通胀预期和资产泡沫

总体来看,2009年的物价仍然处于下行状态,CPI下降0.7%,工业品出厂价格下降5.4%,但分别从11月和12月份由负转正。问题不在于当前的价格水平,而在未来的价格预期和走势。去年粮食实现连续6年丰收,而食品价格在CPI中占有30%的权重,现在,很多人预测今年的价格水平处于3%左右的温和上涨区间。这可能有一定道理,特别是还存在着产能过剩的问题,今年的通货膨胀率不会太高。但是,由于货币供应和贷款投放的迅速增加,汇率升值压力的加大,对于通货膨胀预期则不能掉以轻心。因为存在着预期实现的条件。

2009年12月末,M2达60.62万亿,增长27.68%,M1的增速达到了32.35%;人民币贷款余额39.97万亿,增长31.74%,分别比上年末加快9.76和13.01个百分点,全年新增贷款9.59万亿元,其中以房贷为主的居民中长期贷款增加2.46万亿;外汇储备增加4531亿美元,扣除贸易顺差和引进外资,还有1670多亿美元来源不明,可以视同热钱。这些都是增加流动性的因素。虽然央行通过公开市场操作收回了一部分流动性,但是流动性过多的压力仍然是经济运行中的一个问题。过多的流动性不是流向实体经济,造成投资过旺,就是流向资产市场,造成资产价格上涨过快。其实,两方面的问题都存在。固定资产投资增长了30.1%,几乎相当于经济增长率的3倍半,房价上涨了24%,地价的上涨更快,上海的地价上涨了113%,地王频现就是最好的证明,说明房地产市场存在着不小的泡沫,房地产市场的风险正在聚集。

由于今年1月份第一周银行贷款增加了6000多亿元,央行突然提高了存款准备金率0.5百分点,同时调高了央票的利率。消息一出,市场反应强烈,当日股市下挫3%,亚洲和世界各国的股市也应声下跌。其实,这是一种收紧政策的措施,其操作是适当的,市场反应也是正常的。但是,为了平息市场的反应,央行又反复重申,此举旨在平衡贷款增长,不意味着改变适度宽松的货币政策。其实,政策效应不在于你怎么讲,而在于你怎么做。贷款的有序增长既取决于货币政策操作,也取决于银行的制度安排和运营。去年贷款增长的大幅波动,就与这两个方面密切相关。也许制度安排和运营更为根本。

为了应对金融危机,人民币汇率基本上回到了盯住美元,然而,未来美元的走贬趋势明显,而人民币升值预期和升值压力不断增大,汇率不仅是内外经济联系的杠杆,也是调节国内经济的重要手段。汇价低估,汇率机制不当,不仅会增大贸易磨擦,加剧外部经济关系紧张,恶化国际经济环境,而且会进一步扭曲国内经济结构,加剧资产泡沫和通胀预期,不利于宏观稳定和经济增长。因此,借今年经济趋稳和向好之机,调整汇率和改革汇率形成机制,是一个重要的选择。

3.消费增长及其结构

在2009年的经济运行中,社会消费的稳定增长是一个重要因素。全年社会消费品零售总额达12.5亿元,比上年增长15.5%。对于保证经济稳定,实现保八目标起了重要作用。如果进一步分析一下消费增长的内部结构,那么,就不能过分乐观。根据有关资料显示,2009年新房销售4.4万亿元,二手房销售2.5万亿元,全年9.4亿平方米的成交量,4695元/平方米的房屋均价,均创历史最高水平。国产汽车产销量双方超过1350万辆,销量全球第一,每辆平均13万元,全部销售收入计1.774万亿元。房车两项合计近8.67万亿元,相当于全年社会消费品零售额的69%。不能不承认,这种情况是相当惊人的。

有人说,我国的消费热点已经转向住房和汽车消费,这种超常增长的情况没有什么不正常的地方。但既然住房销售有这么大的增长,住房的紧张状况应当有所改善,但事实是,由于房价的过快上涨,住房紧张不仅没有缓解,反而加剧了。于是,形成了人人谈房子,天天谈房子,有关房子的问题成了各种媒体的重要新闻和热门话题,政府也左一个通知,右一个规定,急忙救火。与此形成显明对照的是汽车,由于汽车降价,再加上政府减税优惠,人们并未感受到它的问题。其实,汽车的问题不在汽车本身,而在汽车以外,主要是道路问题、拥挤问题、汽油问题和环境污染问题。随着公共交通的迅速发展和用车成本的上升,汽车保有量的增加与日常使用的减少有可能同时发生,虽然公车的使用有可能增加,但私车的使用有可能集中于自驾旅游、接送客人以及紧急事务。

衣、食、住、用、行是人类的五大消费行为和消费活动,但是,住房问题并不是一个单纯的消费问题,它也是投资的对象和投资的手段。在目前的住房市场中,住房投资是一个重要内容,特别是在通货膨胀预期加剧的情况下,住房投资将占有一个日益重要的地位。不仅如此,住房也是社会保障的一项重要内容,住房政策也是一项重要的社会政策。因此,住房问题必须把这三个方面综合起来加以考虑和安排。

最近,政府密集出台了房地产调控的一系列政策,其中,最重要的是《国务院办公厅关于促进房地产市场平衡发展的通知》,被人们简称为“国11条”。从《通知》所列四项内容的前三项来看,似乎考虑了这三个方面的问题,《通知》发布以后,市场反应明显,房屋销售量价齐跌,股市中房地产板块也应声下行。然而,现行房地产政策是行政控制多于经济调节,能否认真有效实施,能否保证房地产市场的平稳发展,我们并不乐观。

首先,房地产业在中国的经济中占有举足轻重的地位,它不仅是拉动经济增长的最大亮点,也是地方政府财政收入的主要来源。因此,政府对房地产业的态度是矛盾的。一方面,中央政府要依靠房地产拉动经济增长,就不能不让房价上涨,至于涨多少,不是政府能决定的,另一方面,房价上涨过快激起的社会不满情绪,又对政府施加了抑制房价的巨大压力,现行政策就是这种矛盾心态的产物。即使中央政府真的要抑制房价,调整房地产业的发展,地方政府出于自身的利益,也不会去抑制房价,放慢房地产业的发展。因为哪个地方的房价高,那么那个地方的经济增长就快,那个地方的收入就增加得多,那个地方政府的日子就好过。所以,地方政府不仅不会认真贯彻实施中央的政策,而且还会进行相反的政策操作。这就是杭州市政府出台新的房地产鼓励政策的原因。

其次,在现行体制政策下,支持房地产市场的与其说是住房消费,不如说是住房投资。虽然没有这方面的统计数据,但估计后者的比例也许不会低于前者。《通知》规定第二套住房的首付比例不得低于40%,同时取消消费住房贷款利率的优惠政策。这是对的。不过,这些规定过去也有,但未能真正落实。在房地产贷款成为银行的优质资产的情况下,规避的办法就会创造出来。在房价迅速上涨的情况下,一般消费者为了购买住房,必然减少和紧缩其他消费,这并不能抑制住房投资,而会成为制约消费启动的巨大阻力。

再次,《通知》要求加快推进保障性安居工程建设。并且提出今年建设600万套保障性住房的目标和任务。这是非常正确的政策方向。但如何实现还是个问题。从需求来看,政府把保障性住房的需求仅限于城市贫困居民,而没有考虑进城农民工的住房需求,这就使得政策目标和要求减去了一大块,既不利于推进城市化的发展,也无法改变这一政策的歧视性本质。从供给来看,这一政策的实施没有任何有效的保障。按说,国有企业应当是落实政府政策的工具,履行政府职能的手段,如果国有房地产企业不是进入房地产二级市场去炒地皮和炒房价,而是全部投入保障性安居工程,那么,这一政策就可以落到实处。但是,在目前的体制格局中,我们有这样的思路和魄力吗?能够真正做到吗?历史的经验已经证明,这是不可能的。据有关资料显示,2009年很多地方保障性住房的投资和面积只完成了50%左右。

四、趋势预测

在预测今年的经济增长时,有人对贸易出口寄予了很大的希望。不仅认为会出现恢复性增长,而且增长率会达到15%以上。我们觉得,还是稳妥一点为好,能够达到10%就相当不错了,比上年稍有增长也可以接受。如果在这方面要求过高过急,有可能使该淘汰的生产能力死灰复燃,使结构调整的任务落空。更何况,世界经济还在回升的初期,美国也在进行调整,降低消费而增加储蓄,对外需求不可能像过去那样,无法抑制。另外,还有贸易保护主义的盛行和贸易磨擦加剧的影响。当然,与东盟自由贸易区的建立和运行是一个有利的因素。

2009年第4季度的经济增长相当强劲,GDP增长率达到了10.7%,于是,有人对今年的经济增长做了过分乐观的估计,认为有可能超过10%,甚至达到11%-12%。我们认为,还是不要把弦崩得太紧。如果达到和稍稍超过9%,把人们的精力和资源引导到改革和调整的方向上去,并真正有所成就,对于中国经济的长期发展将会是非常有利的。在目前的条件下,要做到这一点,绝非易事。果真如此,我们就有可能避免经济的二次触底,也有可能避免大的折腾,把中国经济引向一个良性发展的轨道。此乃民之大福、国之大幸、官之大德也。

据此,对今年的经济运行做如下表所示的预测。

注:1.GDP和工业增加值增长速度按可比价格计算,其余指标按现价计算;2.固定资产投资指全社会固定资产投资;3.工业增加值为国有企业和产品销售收入在500万元以上的非国有企业的增加值。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

公民导刊(2022年10期)2022-04-29 18:13:52

房地产导刊(2022年4期)2022-04-19 09:03:50

中国石油石化(2021年8期)2021-03-30 12:39:14

民生周刊(2020年13期)2020-07-04 02:49:22

华人时刊(2018年23期)2018-03-21 06:26:00

西部大开发(2017年7期)2017-06-26 03:14:00

大社会(2016年6期)2016-05-04 03:42:05

福建江夏学院学报(2015年3期)2015-02-27 09:51:18

江苏年鉴(2014年0期)2014-03-11 17:10:04