关系型投资与审计行为*

2010-12-10 02:42王少飞周国良何小杨于旭辉

财经研究 2010年5期

王少飞,周国良,何小杨,于旭辉

(1.上海财经大学会计学院,上海200433;2.上海财经大学会计与财务研究院,上海200433;3.上海申银万国证券研究所有限公司,上海 200002)

一、引 言

近期,越来越多的学者关注了转型经济社会中关系型投资的重要性(Fan等,2007),其研究结果表明,关系型投资对公司的股权结构和资本结构都会产生重要影响(Fee等,2006;Kale等,2007)。根据交易成本理论,这种关系型投资需要以会计信息作为治理基础(Maksimovic和Titman,1991;Chen等,2009),相应地也就延伸出对审计认证的需求(Titman和Truman,1986)。随着企业关系型投资的增加,其对审计师的专业判断也提出了更高的要求(孙铮、李增泉,2007)。当企业存在关系型投资时,企业在资产状况、经营活动方面与市场中存在的标准化企业有所不同,要想出具客观、公允的审计意见,审计师必须对其客户的资产情况、经营活动等有准确的把握。而根据经济组织的活动遵循交易成本最小化的原则,这将会引发审计师与审计客户间的专用性投资,从而对审计行为产生影响。

鉴于此,本文侧重从供应商/客户关系的影响角度,分析关系型投资对事务所选择的影响。供应商/客户关系属于利益相关者理论研究的范畴,近二十年来,利益相关者理论得到了极大的发展。该理论认为供应商/客户之间往往会通过投入一定的专用资产,以稳固双方的契约关系,进而降低一方违约或突然撤出所带来的负面影响。但是关于供应商/客户的关系型投资对会计及审计的影响却鲜有研究,在西方的现有文献中仅有两篇文献曾就此进行过讨论。Bowen等(1995)发现,企业与供应商/客户间的隐性契约会更容易促使管理层选择提升长期业绩的会计政策,如先进先出法和直线折旧政策;Raman等(2008)则从机会主义的角度发现企业的盈余管理会诱使供应商/客户进行更多的关系投资。而对转型经济社会相关问题的分析则较少涉及。因此,本文以2001年至2005年期间的沪深上市公司作为研究样本,以供应商采购比例与客户销售比例作为研究对象,分析了供应商/客户间的关系型投资对会计师事务所的选择机理。研究结果表明,当企业存在较多的供应商/客户关系型投资时,一方面企业会主动选择对自己业务更为了解,沟通成本较小的本地事务所;另一方面,企业也需要会计师事务所投入较多的审计成本,并在客观上要求事务所与企业建立较长的业务期限,即表现为较长的审计任期。

本文的研究以契约有用性的产权理论框架分析审计行为,对认识以关系型资产为主要特征的转型经济体中的审计问题与审计现象提供了有益的经验证据。并且,本文尝试从供应商/客户关系入手探讨审计问题,丰富了利益相关者和财务会计的相关文献,克服了现有利益相关者理论研究过多集中于以大小股东关系为研究对象的弊端。本文的结构如下:第一部分为引言;第二部分为制度环境、理论分析与假说提出;第三部分为研究设计和模型建立;第四部分为描述性统计与实证分析;第五部分为稳健性检验,最后为结论。

二、制度环境、理论分析与假说提出

传统的产权理论强调交易成本对产权交易的重要影响,而在现实世界中,企业总是处于不同的制度环境,承担着由于外部环境所产生的交易成本的差异。我国作为一个正处于转型经济中的发展中大国,虽然近年来出台了一系列法律法规对投资者权益进行保护,但作为一个系统性工程,法律的制定和有效落实并非一日之功,而一旦法律制度框架无法给予行为主体充分信心,社会信任体系又无法对此加以补充时,就会增加企业间合同执行和监督的成本,其签约后的机会主义行为也无法得到有效遏制和惩罚,从而增加了包含在资产中的可挤占租金,使资产的专用程度增加(Klein等,1978),此时外部市场不完善所造成的高昂机会主义成本会阻碍企业进行正常的市场交易,而利用关系网络下相对狭小的私人信任体系降低交易成本就成为企业的一种自然选择(夏立军等,2007)。Claessens等(2003)发现,在既缺乏法律保护,又缺乏有效市场显示信誉的情况下,建立在关系基础上的交易就成为主要选择。Johnson等(2000)对转轨经济中企业关系合同的研究也发现,在法律保护不好的国家,企业更倾向于与自己有关系的企业签订合同。

按照Williamson(1979)的观点,关系型交易是由定向专用性交易产生的长期契约关系,并且交易存在较大的机会主义成本,这也使得法律等刚性机制在解决冲突时成本很高,因此,关系型交易中的交易双方也更多地需要依赖市场而不是法律实施机制,以确保契约的执行(Chen等,2009)。财务报告作为企业信息的重要传导机制,一方面能使交易双方以更低的成本获得对未来的预测,做出相应决策(Williamson,1985),另一方面能更有效地实施自我约束机制,满足长期契约治理的需要(Williamson,1985)。Maksimovic和Titman(1991)就分析了财务信息对签订隐性契约中抵押品需求数量的影响,而Chen等(2009)则发现,随着供应商/客户关系型专有资产的增多,会计稳健性的需求会随之增加。因此,随着关系型资产的增加,企业会增加对财务会计信息的需求(Maksimovictffu,1991;chen等,2009),并继而延伸出对审计认证的特定需求(Titman和Truman,1986)。

与一般资产不同,关系型资产与特定的人和条件相联系,其产权往往难以分割、计量和转让(Alchian,1965),在不同的个体间传播需要耗费大量成本,因此无法通过学习或市场搜寻轻易获得,即使在同类行业中,也难以出现可以与之对比的资产。关系型资产的非标准化特征增加了其计量和执行的困难(Williamson,1979),因此需要更专业或对资产熟悉的人或机构对其进行准确计量,审计师必须从初次审计开始就投入比标准程序更多的精力和成本,并逐渐进行累积,形成更多的特定审计经验,这就造成审计客户转让成本较高。Dunham(2002)就发现,新轮换的审计师由于缺乏通过经验积累而形成的对客户经营特质的了解,以及对特定客户专门知识的积累,因而其保持审计独立性的能力受限;张继勋等(2008)也发现,对于高级审计任务,有经验的审计人员的判断质量能明显高于缺乏经验的审计人员。因此随着供应商/客户关系型资产的增加,会同时增加审计双方的专用程度,并使审计师更换成本增加,审计双方更容易表现出长期稳定的合作关系,即较长的审计任期(Klein等1978)。并且,根据Klein等(1978)的观点,信誉或品牌会有效地确保专用性投资中企业的履约行为。而Myers等(2003)的研究发现,在诉讼规避和顾及声誉的环境下,随着审计师任期的延长,审计师将获得特定客户的专门知识和对特定风险的了解,减少对管理者估计的依赖,提升其专业能力,进而更有助于提高审计质量。因此延长审计任期自然成为内生于关系型交易特征的合理选择。

此外,随着供应商/客户关系型资产的增加,上市公司选择本地事务所的动机也会随之增强。首先,从地理、交通角度看,公司与本地事务所的沟通更为便利;其次,本地事务所更容易了解本地上市公司的相关情况,包括本地经济政策以及与所审计公司有关的供应商及客户的信息,而这些都将有助于审计师提高审计判断,降低审计风险。另外,从被审计单位来看,如何将内部信息及时准确地传递给审计师,并进而将其有效地传递给外部投资者,将是具有大量供应商/客户关系型资产的上市公司最关心的问题,而选择本地事务所将有助于解决这一问题,降低审计成本(惠双民,2002)。

根据上述分析,本文提出如下研究假说:

假说1:在其他条件相同的情况下,企业与供应商/客户关系型资产越多,选择本地事务所的可能性越大。

假说2:在其他条件相同的情况下,企业与供应商/客户关系型资产越多,事务所的审计任期越长。

在实证检验过程中,本文将分别就研究对象与其供应商和客户间的关系进行独立检验。

三、研究设计与描述性统计

(一)样本选择与数据来源

从2001年开始,上市公司年报中开始披露上市公司前五大供应商采购占全年采购的比例,以及向前五大客户销售产品占全年主营收入的比例,并且为避免2006年新准则对本研究的可能影响,因此本文选择了2001至2005年期间的沪深A股上市公司作为研究样本。研究样本剔除了缺失数据和金融类公司的观测值;剔除少量不符合常理的极端值(如净资产为零或负值),以及注册会计师发表否定或无法发表审计意见等的公司;剔除1%水平上的最大和最小极端值。经过以上筛选,最终确定的有效观测样本为4055个,其中2001年660家,2002年824家,2003年817家,2004年917家,2005年837家。

本文研究中使用的供应商采购比例和客户销售比例数据、审计任期数据以上市公司公开披露的年报为准,由手工收集而得,将年报没有披露或按照Wind无法统计的样本予以剔除,其他会计数据和股权结构数据来自CSMAR数据库。本文的数据处理采用的是SAS软件。

(二)变量定义

1.关系型资产的度量变量。在已有的供应商/客户关系研究中,主要有两类度量方法:第一类是采用公司的供应商/客户对其的R&D投资强度作为企业间专用关系资产的度量(Kale等,2007;Fee等,2006)。这种度量方式较直观地反映了供应商/客户在公司运营过程中的投资强度。第二类是采用公司向大供应商的采购比例以及向大客户的销售比例作为关系型资产的度量(Titman,1984;Shantanu,Dasgupta和Kim,2007;Chen等,2009)。这种度量方式直接反映了供应商/客户对公司的重要性及公司对供应商/客户的依赖程度。转型期的中国,法律对产权的保护较弱,因此新产品、新技术被人模仿的行为得不到有效制止,企业缺乏创新动力,不愿意投入大量的研发资金(R&D),其次,2006年之前,我国会计准则对研究支出费用化的会计处理规定,也导致无法从公开披露的年报中准确获取该数据,因此本文选择第二类关系型资产的度量方式,即采用公司向大供应商的采购比例,或向大客户的销售比例作为关系型资产的度量。需要说明的是,由于我国年报披露并不具体,因此本文研究中使用供应商/客户的合计比例,具体如下:

(1)供应商采购比例(Supply)。年报中披露的上市公司向前五大供应商的采购合计值占全年采购的比例,用以度量公司的供应商关系型资产。

(2)客户销售比例(Customer)。年报中披露的上市公司向前五大客户的销售合计值占全年销售的比例,用以度量公司的客户关系型资产。

2.本地事务所的选择(Local)。哑变量,如果上市公司的注册地与会计师事务所的注册地一致,则确定为选择了本地事务所,取值为1,否则为0。

3.审计任期(Tenure)。本文中的审计任期专指事务所为同一公司提供审计服务的年限。

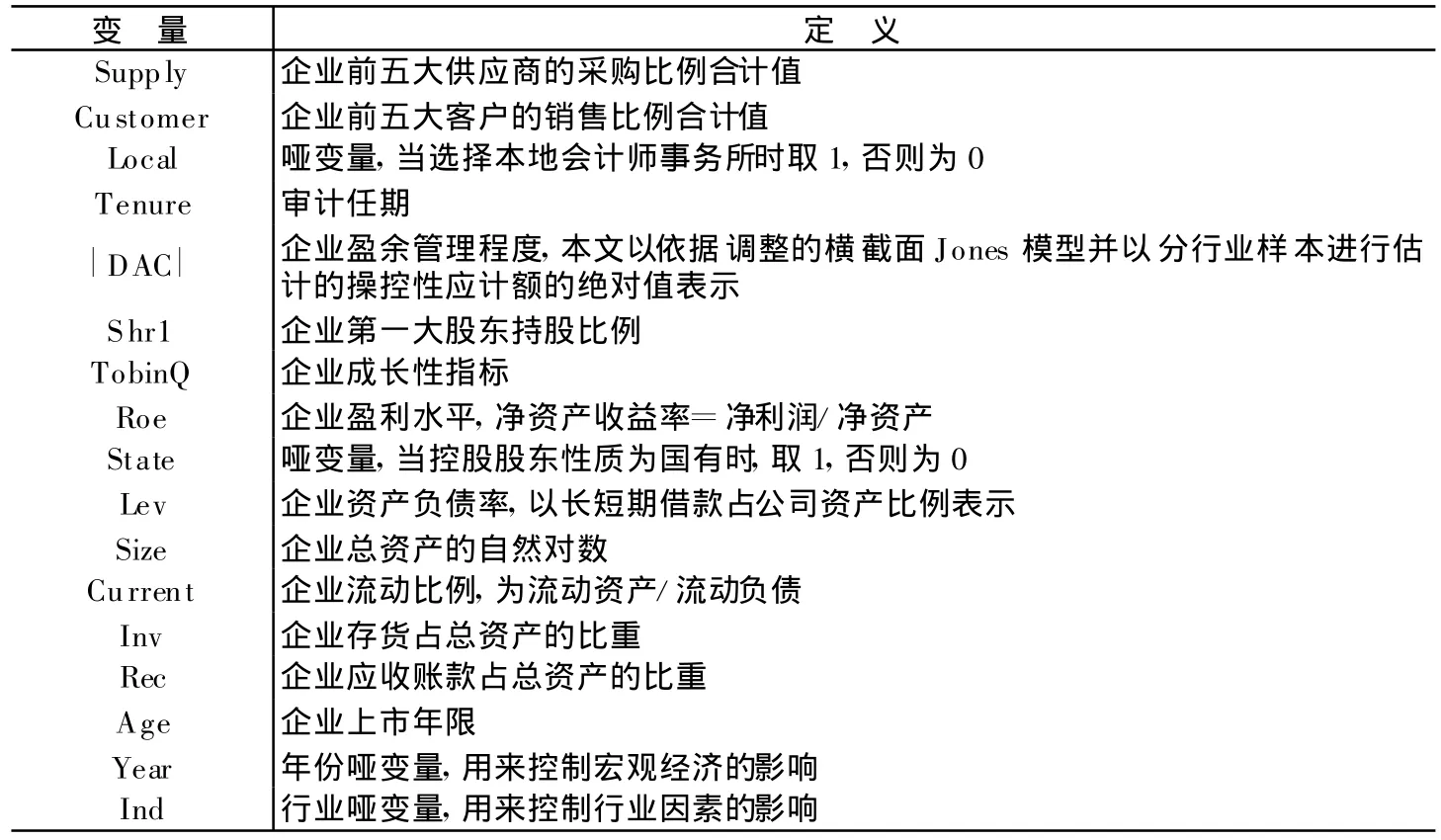

同时,根据已有研究成果,本文控制了相应的控制变量,具体如表1所示。

表1 各变量定义

(三)模型设计

根据上文分析,本文提出的实证检验模型如下:

如果发现Local/Tenure与Supply和Customer的回归系数显著为正,则说明检验的结果符合本文的预期。需要指出的是,由于Local变量为哑变量,因此以Local变量为因变量的回归用Logistic回归模型,而以Tenure为因变量的回归用多元线性回归模型。

四、描述性统计与实证分析

(一)主要变量的描述性统计

表2为本文所使用的主要连续变量的描述性统计情况。观察发现,前五大供应商的采购比例合计及客户的销售比例合计的平均值均大于30%,这说明我国上市公司整体上存在着对其供应商和客户的依赖,并且供应商采购比例以及客户销售比例的最大值(均大于90%)和最小值间(均小于5%)差距显著。

表2 主要变量的描述性统计

(二)实证分析

1.供应商/客户关系对本地事务所选择机制的影响

表3的模型1和模型2呈报了企业与供应商/客户关系对本地事务所选择机制的回归结果。其中,模型1为供应商关系型资产对本地事务所选择影响的回归结果,模型2为客户关系型资产对本地事务所选择影响的回归结果。

从全样本的回归结果可以发现,无论是前五大供应商的采购比例(Supply),还是前五大销售商的销售比例(Customer),皆在1%的显著性水平上显著为正,这说明上市公司与供应商/客户之间的关系型资产越多,关系型资产的确认与理解难度越大,这时上市公司越容易选择比较熟悉的本地事务所进行审计,区位优势的存在使本地事务所更容易理解本地公司的相关情况,并且被审计单位选择本地事务所也更有利于其将自身内部信息及时准确地传递给审计师,并进而将其有效地传递给外部投资者。因此上市公司与其供应商及客户之间的关系型资产越多,选择本地事务所以最小化交易成本的动机就越强烈。上述结果表明与本文假说1预期相符。

此外,本文在研究中控制了多个控制变量,其中国有控股(State)变量在1%的显著性水平上显著为正,表明国有上市公司更容易选择本地事务所作为审计单位,这在一定程度上反映了政府干预对事务所选择的影响。

2.供应商/客户关系对审计任期的影响

表3的模型3和模型4呈报了供应商/客户关系对审计师任期影响的多元回归结果。其中,模型3为供应商关系型资产对事务所审计任期的回归结果,模型4为客户关系型资产对事务所审计任期的回归结果。

从全样本的回归结果可以发现,无论是前五大供应商的采购比例,还是前五大销售商的销售比例,皆在1%以上的显著性水平上显著为正,这说明上市公司与供应商/客户之间的关系型资产越高,就越需要审计双方投入更多的专用性投资,此时必然引起审计双方的转换成本较高,因此审计双方形成长期关系型契约的可能性增大,并且在强调声誉的关系型交易中,审计师任期的延长会有利于审计师获得特定客户的专门知识和对特定风险的了解,有利于保证关系型契约的长期执行(Myers等,2003)。因此,随着供应商/客户关系型资产的增多,企业与事务所越容易形成稳定长久的关系。上述结果表明与本文假说2预期相符。

表3 供应商/客户关系对事务所选择影响的多元回归结果表

3.进一步的分析

鉴于供应商/客户关系内生于制度环境的特点,本文以制度环境为外生变量,建立“制度环境——供应商/客户关系——事务所选择”的两阶段回归模型,具体实证检验模型如下:

第一阶段模型:

第二阶段模型:

其中,Institution表示制度环境,本文按照樊纲和王小鲁《中国市场化指数》(2006)中的市场化程度(Market)和世界银行《中国政府治理、投资环境与和谐社会:中国120个城市竞争力的提高》(2006)中的法律保护程度(Law)两个方面分别进行衡量,其余变量定义如上文所示。限于篇幅,两种衡量方法下的结果类似,本文只呈报内生于市场化程度(Market)的供应商/客户关系对事务所选择的回归结果。其中,模型5和模型6为内生于市场化程度的供应商/客户关系对本地事务所选择的回归结果;模型7和模型8为内生于市场化程度的供应商/客户关系对事务所任期的回归结果。

从表4的研究结果不难发现,无论是前五大供应商的采购比例,还是前五大销售商的销售比例,皆在5%以上的显著性水平上显著为正,这说明上市公司与供应商/客户之间的关系型资产越多,则上市公司越有动机选择对该上市公司资产经营以及相关政策法规等方面比较熟悉的本地事务所进行审计;并且,上市公司与供应商/客户之间的关系型资产越多,就越需要审计双方投入更多的专用性资产,与事务所形成关系型契约的可能性就越大,即越容易形成稳定长久的关系,表现为审计任期越长。上述研究结果表明,在考虑内生性问题后,本文关于关系型资产与事务所选择的假说依然成立,因此上述研究结论是稳定的。

表4 内生于Market的供应商/客户关系对事务所选择的二阶段回归结果表

五、敏感性检验

为了使结论更为可靠,本文还进行了以下几方面的检验。

1.从供应商和客户两个角度分别对关系型资产的影响展开独立检验。为保证结果的稳健性,本文就供应商/客户的关系型资产进行联合检验,即选取前五大供应商的采购比例和前五大客户的销售比例二者之间的最小值,作为上市公司供应商/客户关系型资产的度量,研究显示结果并未发生异常变动,表明上述研究结论是稳定的。

2.在前文模型的基础上我们进一步控制了关联方交易的影响。本文根据年报中另外披露的关联方购销金额进行整理,近似地控制关联方购销活动的影响。控制方法为:若向关联方的采购或销售占当年同类业务的合计比例(后文简称关联方采购或销售比例)小于前五大供应商的采购比例或前五大客户的销售比例,则本文将以从前五大供应商的采购比例或前五大客户的销售比例中剔除关联方的采购或销售比例之后的净值作为非关联方采购比例(Nsup)或非关联方销售比例(Ncus);若关联方的采购或销售比例大于前五大供应商的采购比例或前五大客户的销售比例,则将Nsup和Ncus取值为0。具体方法同前,研究显示结果并未发生异常变动,表明上述研究结论是稳定的。

3.本文还考虑了行业影响。首先,由于公用事业受到政府的管制,其经营行为可能并非按照市场规则进行交易,如电力、蒸汽、热水的生产和供应业以及石油、天然气开采业。剔除这些样本后,结果并未发生异常变动,表明上述研究结论是稳定的。其次,由于一些服务行业的产品主要是无形服务,因此采购实物原料比重较小,而制造业通常对于采购和销售均较为重视,所以,本文针对制造业的样本进行上述检验,研究显示结果并未发生异常变动,表明上述研究结论是稳定的。

4.分年度检验。我们还分年度对表3中模型1至模型4的回归结果分别进行了稳健性检验,研究显示结果并未发生异常变动,表明上述研究结论是稳定的。

六、结 论

在转型经济国家中,关系型交易是一项重要的交易模式,并在近期得到了越来越多学者的高度关注(Fan等,2007)。本文将利益相关者理论与审计问题相结合,以供应商/客户的关系型资产为着眼点,从契约有用性的角度分析了关系型资产对审计行为特征的影响,这对认识转型经济社会中的审计选择和审计质量将提供有益的增量信息。此外,本文以供应商/客户关系为研究对象对审计问题的分析,在一定程度上拓展了利益相关者理论和会计研究等相关的研究领域,尤其是在我国,对利益相关者理论的关注和认识还刚刚起步,本文的研究将有利于丰富相关领域的研究文献。最后,本文对认识在转型经济市场中的企业商业运营模式也具有积极的作用,文章的研究结论为制度环境改善与企业经营效率提高的关系提供了经验证据。

*本文还得到第四十三批中国博士后科学基金(批准号20080430649)、上海财经大学“211工程”三期建设项目资助。感谢匿名专家的有益建议,使得本文更加充实,但文责自负。

[1]惠双民.资产专用性、网络扩展和私人秩序[J].经济研究,2002,(7):63-68.

[2]孙铮,李增泉.经济制度、组织结构与会计信息[R].《中国会计学刊》(2007)国际研讨会主题发言报告.

[3]夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定[J].经济研究,2007,(7):82-95.

[4]张继勋,付宏琳.经验、任务性质与审计判断质量[J].审计研究,2008,(3):70-75.

[5]Alchian A A.The basis of some recent advances in the theory of management of the firm[J].Journal of Industrial Economics,1965,(12):30-44.

[6]Bowen R,Ducharme L,Shores D.Stakeholders'implicit claims and accounting method choice[J].Journal of Accounting and Economics,1995,(20):255-295.

[7]Chen J P,Li Zengquan,Su Xijia,et al.Relationship-specific investment and accounting conservatism:The effect of customers and suppliers[R].Working Paper,http://www.ssrn.com,2009.

[8]Claessens S,Djankov S,Fan PH Joseph,et al.When does corporate diversification matter to productivity and performance?Evidence from East Asia[J].Pacific-Basin Finance Journal,2003,(11):239-392.

[9]Dunham K J.Firms that want to switch auditors find it take time,money and faith[J].Wall Street Journal,2002,(3):16-18.

[10]Fan,Jian,Yeh.Succession:The roles of specialized assets and transfer costs[R].Working Paper,http://www.ssrn.com,2007.

[11]Fee E C,Hadlock C J,Thomas S.Corporate equity ownership and the governance of product market relationship[J].Journal of Finance,2006.(61):1217-1250.

[12]Johnson S,Kaufmann D,Mcmillan J,et al.Why do firms hide?Bribes and unof ficial activity af ter communism[J].Journal of Public Economics,2000,76(3):495-520.

[13]Kale J R,H Shahrur.Corporate capital structure and the characteristics of suppliers and customers[J].Journal of Financial and Economics,2007,(83):321-365.

[14]Klein B,R A Crawford,A A Alchian.Vertical integration,appropriable rents,and the contracting process[J].Journal of Law and Economics,1978,(21):297-326.

[15]M aksimovic V,Titman S.Financial policy and reputation for product quality[J].The Review of Financial Studies,1991,(2):175-200.

[16]Myers J N,L A Myers,T C Omer.Exploring the term of the auditor-client relationship and the quality of earnings:A case for mandatory auditor rotation?[J].The Accounting Review,2003,(78):779-799.

[17]Raman K,Shahrur H.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].The Accounting Review,2008,(4):1041-108

[18]Shantanu B,Dasgupta S,Kim S.Buyer-supplier relationships and the stakeholder theory of capital structure[R].Working Paper,http://www ssrn.com,2007.

[19]Titman,Sheridan.The effect of capital structure on a firm's liquidation decision[J].Journal of Financial Economics,1984,(13):137-151.

[20]Titman S,B Trueman.Information quality and the value of new issues[J].Journal of Accounting and Economics,1986,(8):199-229.

[21]Williamson O E.Transaction-cost economics:The governance of contractual relations[J].Journal of Law and Economics,1979,(2):233-262.

[22]Williamson O E.The economic institutions of capitalism[M].New York:Free Press,1985.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

石油商技(2021年1期)2021-03-29

世界建筑导报(2021年1期)2021-03-04

大众投资指南(2021年35期)2021-02-16

世界建筑导报(2020年2期)2020-12-31

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03