银行监管对银行业结构演进的影响

——基于市场准入与经营范围监管视角的研究

2010-12-10 02:42范小云肖立晟

财经研究 2010年4期

范小云,肖立晟,王 博

(南开大学 经济学院,天津300071)

一、引 言

20世纪90年代以来,伴随着发达国家金融管制的放松和发展中国家的金融自由化改革,各国的银行业结构发生了较大的变化。根据世界银行的统计数据,以银行业集中度作为银行业结构的代理变量(Barth,2004),我们发现20世纪90年代初美国的银行业集中度为0.21左右,到2007年则达到了0.34,上升了62%。Guzman(2000)将美国银行业结构的变化归因于《金融服务现代化法案》的通过,他认为Glass-Steagall法案的废除加速了银行间的兼并,促进了银行业集中度上升。中国在金融深化改革过程中也逐渐放松了银行管制,股份制银行相继崛起,越来越多的跨国金融集团开始进入中国,同期中国银行业结构也发生了显著变化,20世纪90年代初银行资产高度集中于四大国有银行,银行业集中度达到了0.85,到2007年则降为0.65,下降了24%。

合理的银行业结构能更有效地解决企业的融资需求,促进经济增长。大量的实证研究已经证明银行业结构变化会对一国的经济发展产生显著影响(Cetorelli和Gambera,2002),学者们也从不同角度探求了银行业结构的形成和演变的决定因素,其中Amel和Liang(1990)首次将产业组织理论应用到金融业,开创了从产业结构角度考察金融结构机理的先河。他们认为金融业和其他行业一样遵循产业组织的特定规律,因此产业组织结构的决定因素也同样是金融结构的决定因素,具体而言,决定金融结构的因素有期初结构、市场规模、市场垄断和竞争情况等。虽然他们论证的是金融结构的决定因素,但是,其内在规律却可以适用于包括银行业在内的所有金融机构。本文认为,由于对银行的准入和业务经营范围的限制会改变银行业的进入壁垒、产品差异程度以及市场竞争等因素,因此监管措施的变更必定会在一定程度上作用于银行业结构的演进。然而,现有文献尚没有针对银行业结构与银行监管措施之间的关系展开研究,本文致力于运用跨国面板数据,分析不同的银行业监管措施对一国银行业结构将产生何种影响。

二、相关研究

银行业结构作为金融结构的重要组成部分,一直受到经济学家的重视,国内外学者分别从产业经济学、政治经济学等角度讨论过银行业结构的决定因素。尽管多数学者认同银行监管会对银行业结构产生显著影响,但对于二者关系的研究仍主要局限于描述性分析,对二者之间的作用机制也充满争议。

Cyree等(2000)认为美国20世纪90年代放松监管带来的一系列银行兼并直接导致了美国银行业集中度上升;而Wilson和Williams(2000)认为严厉的监管措施通常会隔绝银行业之间的竞争,片面追求金融系统的稳定会使得银行的竞争意愿下降,从而导致集中度上升。Bajtelsmit和Ligon(1996)指出金融企业之间的监管壁垒的坍塌所导致的兼并是银行业集中度上升的原因之一,他们认为美国金融服务修正案颁布后,银行得以涉足证券、保险甚至风险投资的行业,这导致大型银行会不断兼并其他行业的企业,形成规模巨大的金融集团。Brewer等(2000)对美国187家银行兼并交易的调查发现,银行管制的放松使得银行“兼并收益”上升了35%,因而出现了大量银行兼并的交易,促进了银行业集中度上升。上述研究主要集中在美国放松金融管制以后银行业结构的变化上,那么这类现象能否复制到其他国家呢?Bourke(1989)曾尝试将各类监管措施对银行业结构的影响做跨国实证,但是由于缺乏有效的监管度量指标而导致分析结果模糊。

直到Barth等(1999)在世界银行的资助下建立了首个全面的银行监管数据库后,部分学者才开始真正着手验证银行监管对银行业结构的作用。Demirgui-kunt等(1999)运用99个国家和地区的数据分析了银行业集中度的决定因素,研究结果表明对银行业进入证券、保险等经营范围的限制会对银行业结构产生显著影响。Beck等(2004)运用跨国数据分析发现对银行准入和业务范围的限制为企业进入金融行业设置了较高的障碍,而且银行业过高的集中度也阻碍了其他企业进入金融行业。需要注意的是,目前实证研究设计的变量较为单一,主要集中于银行的业务经营范围,并且截面数据分析结果的稳健性还有待进一步检验,放松银行监管的变化会使银行业集中度下降还是上升并没有得到一致的结论。有鉴于此,本文采用Barth(2008)在世界银行第三次更新的银行管制数据库,设置了更为有效的指标分类,运用面板数据就银行监管对银行业结构的作用进行实证研究。

三、计量模型设定及数据说明

我们参考Demirgui-kunt(2004)的实证模型,将基本模型设定为:

其中,CONCENit代表一国银行业结构,C表示常数项,RSjit表示各种监管变量,Xkit表示控制变量;i表示国家,t表示时间,λi为不可观测效应。

1.被解释变量CONCENit。银行业集中度是最常用于衡量一国银行业结构的指标,即最大的数家银行资产(存款额、贷款额)占银行总资产(存款额、贷款额)的比重,考虑到银行监管的数据可得性,我们选取1999年、2001年和2005年3个年度各国最大的五家银行的贷款额占所有商业银行贷款额的比重来反映整个银行体系的市场结构,下文的解释变量及控制变量均选取与被解释变量匹配的3个年度数据。

2.解释变量RSjit。解释变量的说明如表1所示。

表1 解释变量的说明

上述两大类银行监管措施除了E ntry1和Entry2,其他指标数值越高表示监管越严格。Entry1和Entry2数值越高,代表监管越放松。这是考虑到办理银行业的申请是一件成本较高的业务,监管当局会对这些申请者进行重重筛选,以确保这些准入者“合格”(Barth等,2004)。申请数量越多的国家,说明人们热衷于开设新银行的愿望越强烈,相对而言银行业申请的门槛也较低,监管也较宽松。上述变量数据均来自世界银行“银行监管”数据库。本文使用的是2008年6月更新后的版本,最终选择了110个国家作为样本。①

3.控制变量Xkit。(1)法律变量(Pro_rig)。Beck等(2004)研究指出由于不同国家的法律传统不同,会形成银行业结构的差异,我们运用经济自由度指数来衡量政府制订和实施的法律对私人产权的保护程度。数据来源于美国传统基金会。(2)市场规模(Scale)。一般而言,市场规模越大,可容纳的银行家数就会越多,银行集中度也就会越小,这里使用一国的GDP总量反映各国经济规模总量。数据来源于联合国统计司数据库。(3)金融发展(BOP)。金融发展对于银行业结构有多种不同的影响。随着经济的发展,为了满足大规模的融资需要,金融体系本身应当变得相对集中,且直接融资日趋发达。同时,由于总体外部融资成本的不断下降和金融体系自身的发展,更多的企业均有获取外部融资的可能,结果金融部门的服务对象就日益多元化了,从而金融体系也应当走向分散化和多元化。这里使用金融发展指标之一——各国银行和其他非银行金融机构向私人部门贷款占GDP平均比重来度量各国金融发展程度。数据来源于世界银行银行管制数据库。(4)腐败指数(CORR)。Roe(1994)指出,由于企业和金融家之间的相互作用部分地要由政治家来协调,因而政治决策就会影响到金融中介机构的结构。我们使用各国的腐败指数作为控制变量。数据来源于世界银行银行管制数据库。

四、模型的识别和估计结果分析

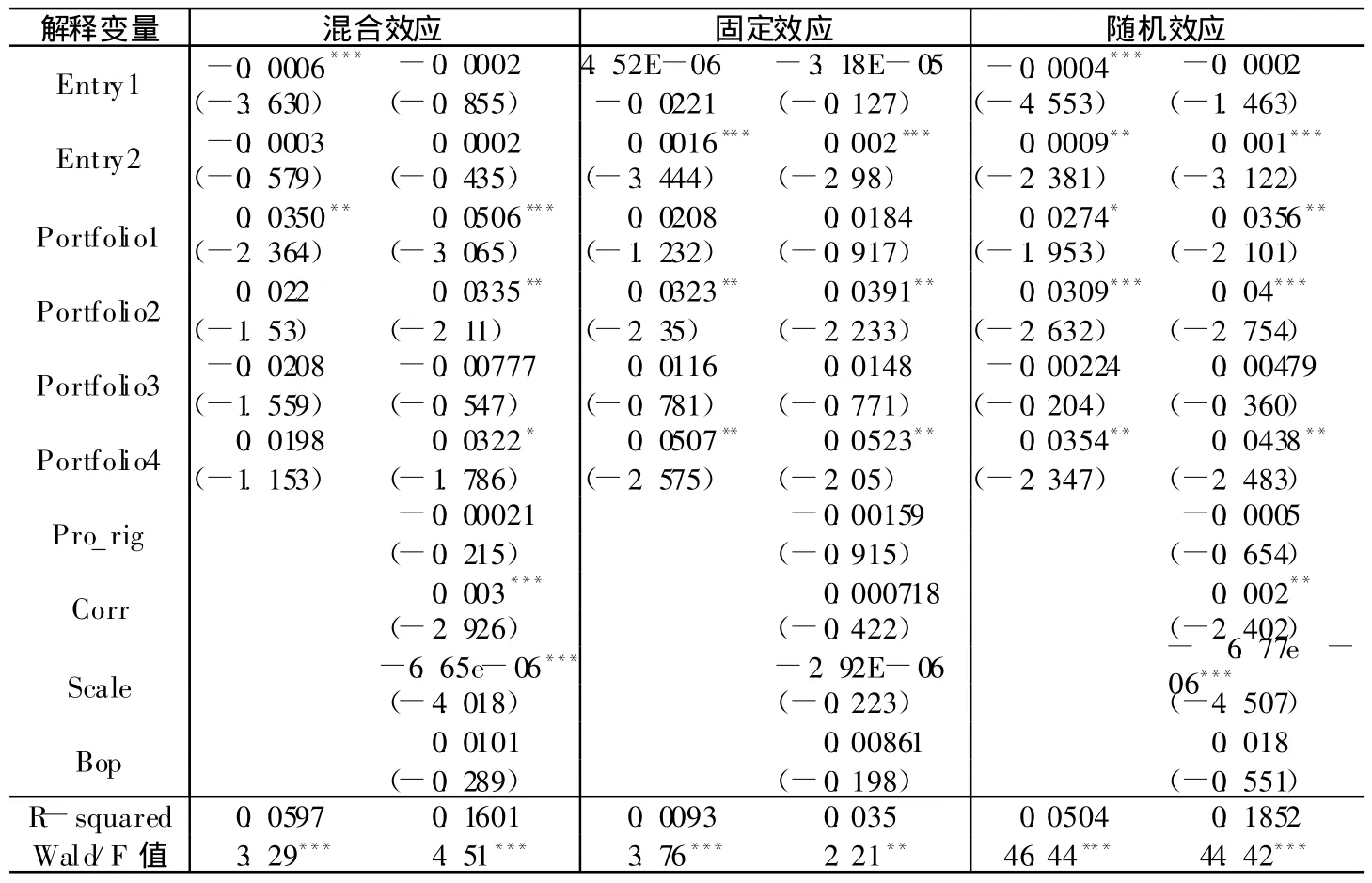

我们首先对110个国家进行大样本分析,从而推断全球范围内银行监管与银行业结构的总体关系,表2显示了基于面板数据的混合效应、固定效应、随机效应三种估计方法得出的结果,在此基础上作了Hausman检验,发现不论是以全部国家为样本检验还是对发达国家和发展中国家分别做检验,数据都支持以随机效应模型为基础进行估计,因此,后文也都基于随机模型得出的估计结果进行进一步的分析。

Portfolio1和Portfolio2的系数在5%的水平下显著为正,表示对银行从事证券和保险业务的限制与银行业集中度显著正相关,说明随着金融自由化的推进,银行业务规模的扩大致使大型银行的市场控制力降低,市场集中度下降。同时,我们还发现Portfolio4的系数也显著为正,表示对银行业持有非金融企业股份的限制与银行业集中度正相关,说明银行的准入范围越广,银行业集中度越低。另一方面,Entry1的系数显著为负,表示对国内银行的准入限制与银行业集中度显著正相关,说明出于维护银行业的稳定性考虑而提升银行准入门槛,的确会使一国银行业集中度上升。

值得注意的是Entry2的系数在5%的水平下显著为正,表示国外银行的准入限制与银行业集中度显著负相关,这意味着外资银行为获得本国银行执照所提出的申请越多,对外资银行准入的监管越宽松,银行集中度反而越上升,这与MSM Peria的研究相悖。MSM Peria(2004)的实证研究表明外资银行的进入能促进银行业竞争,有利于改善一国的金融环境。我们则认为这说明随着金融自由化和金融开放的进程加快,大型外资银行的进入有可能对国内银行业的兼并重组起到了推波助澜的作用。在控制住金融发展和一国制度环境因素的影响后,唯一变化的是对国内银行准入的限制不再与银行业集中度显著,经过逐项回归,我们发现这是由于加入了代表一国市场规模的GDP总量这一控制变量。

表2 全样本中市场准入、银行经营范围对银行业结构的影响

为了进一步分析银行监管对不同经济发展水平国家的银行业结构的作用机制及其影响强度,我们将110个国家按照是否加入OECD,分为20个发达国家和90个发展中国家两个样本组,表3显示了我们得出的估计结果。结果显示,在发达国家样本组中,对国外银行的准入限制变量与银行业集中度显著负相关,对国内银行的准入限制变量与银行业集中度正相关。允许银行从事保险行业与银行业集中度显著正相关,在控制住金融发展和一国制度环境因素的影响后,各变量并没有显著的变化;在发展中国家样本组中,发现无论是否加入控制变量,国内外银行的准入限制都对一国银行业集中度作用显著,同时对证券行业的准入限制也与银行业集中度呈显著的正相关关系。

这一结果表明:当一国经济发展到一定阶段,证券行业的准入已经不再对一国银行业结构产生显著影响,我们认为这主要是当我们选取发达国家作样本分析时,发达国家早已允许银行经营证券业务,该变量在样本组中并不存在差异性,因此,发达国家的银行业集中度与证券行业的准入没有显著的相关性。但是,保险和房地产业务部分国家还存在种种限制,而银行能够进入保险和房地产业务则会扩张该国银行业整体规模范围,从而导致最大几家大型银行的资产占总体比重下降,因此,放松管制会与银行业集中度显著负相关。这一结论在一定程度上可以解释对一国银行业开放业务范围的次序:对于发展中国家而言,与银行业结构关系最密切的是对证券业的准入限制,但是这并不意味着进入保险和房地产行业不会给银行业结构带来冲击,之所以两个变量不显著,主要是由于发展中国家金融业发展较为滞后,出于维持银行业稳定性的需求,多数国家的银行并不允许涉足保险、房地产等行业,因此在样本国家中,如果银行能从事证券行业的业务,那么该国的银行业就具有较大的市场规模,其中最大的几家银行资产占比也会相对较低。实际上我们可以想象随着银行业业务范围的扩大,银行业的市场结构将会随之发生显著变化,如果一次性允许银行从事证券、保险、房地产业务,势必会对银行业结构造成较大的冲击,威胁整体银行业稳定。从稳定银行业结构的角度来看,首先开放的应该是证券行业,在银行业结构调整稳定以后,再逐渐开放其他业务范围。

表3 发达国家和发展中国家市场准入、银行经营范围对银行业结构的影响

五、针对中国现状对基准计量模型的拓展

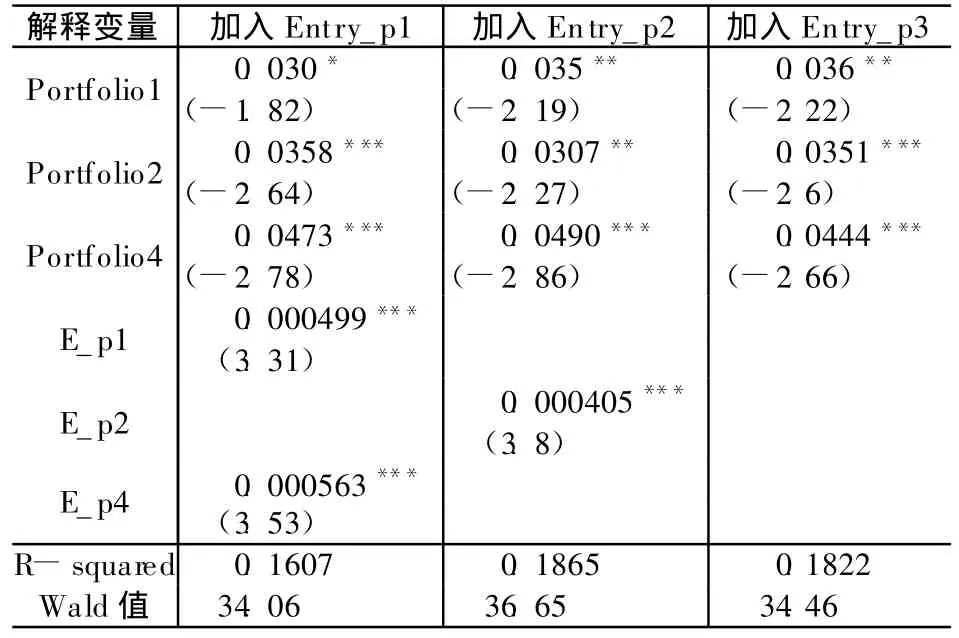

中国银行业目前还处在分业经营的阶段,各项业务的准入监管十分严格,然而面对跨国集团混业经营的规模优势,中国的银行监管也存在迈向混业监管的趋势,上述基本的计量模型着重于分析单项监管措施对银行业结构水平的影响,但一国政府或银行监管当局对监管政策的制订或修改都必须建立在已有措施的基础上,因此我们有必要考察两种银行监管措施的协同作用。中国的金融体系现在虽然还处于发展中国家行列,但是我国的银行监管却表现出自身的特殊性:一方面我国加入WTO以后已经逐渐放开外资银行的准入限制;另一方面银行业的发展存在混业经营的趋势,而银行业混业经营的第一步就是允许其从事证券业务。因此,我们着重考察在外资银行逐渐进入中国市场以后会对银行业结构造成的冲击。为此,本文在基本计量模型中加入了交互项,基于面板随机效应建立如下拓展模型:

与前文一致,其中,i表示特定国家,j表示不同的监管措施,RSji指各项银行的监管措施,RSjt×RS(j+1)t表示任意两项银行监管措施的交互项。鉴于金融监管的一般性考虑,我们选取110个国家的大样本作交互项估计,将上文中已识别出的对银行业结构会产生显著影响的因素作为解释变量,相应地加入了如下3个交互项,使用Entry_p1、Entry_p2、Entry_p3分别表示在放宽外资银行准入的前提下,研究对银行进入证券业、保险、参股非金融企业的限制与银行业集中度间的相关性。交互项的估计系数γ是我们关注的焦点,如果该系数显著为正,则表示期初对外资银行的准入限制较宽松的国家,在放松银行业务经营范围的监管后致使银行业集中度下降速度更快。

表4 全样本扩展后的估计结果

估计结果见表4,在考虑到放宽外资银行准入限制与银行业务经营范围交互项后,银行业务经营范围对银行业集中度的边际效应均显著增强,这意味着放开银行业务经营范围会降低银行业集中度,而允许外资银行的进入又进一步强化其作用机制。因此在允许外资银行进入本国银行市场的条件下,应循序渐进地放松银行业务的准入限制,这将有利于降低我国银行业集中度。

六、结论及相关政策建议

在本文中,我们利用110个国家的面板数据从银行业准入限制和经营范围两个方面考察了银行监管与银行业结构之间的关系,研究发现:对国内银行的市场准入限制越严格,则一国银行业集中度就越高;而对外资准入的放松则也会使银行业集中度进一步上升。通过对发达国家和发展中国家分组进行实证分析,本文发现:发展中国家的银行业结构对于银行从事证券业务的限制更敏感;而发达国家的银行业结构则对银行从事保险和房地产业务的限制更敏感。这反映了经济发展阶段的差异也会作用于银行业结构的变化。银行业务经营范围的变化会对银行业结构造成较大的冲击,因此,有必要考虑逐步放开银行业的业务经营范围,而不是一次性允许银行从事所有经营业务。

在我国金融体制改革过程中,银行业集中程度呈现稳步下降的趋势。虽然现阶段我国对银行准入和业务经营范围并没有完全放开,②外资银行的业务开展也受到种种约束,但是,我国金融市场化的路径存在着金融开放和金融自由化的趋势,而未来银行市场准入和业务经营范围的变动都将对我国的银行业结构产生较大程度的影响。特别是放松外资银行准入后可能会对我国银行业结构产生完全相反的双重效应:一方面,外资银行会通过与国内原本占据较大份额的大型银行合作,增强其市场竞争力,促进银行业集中度进一步攀升;另一方面,外资银行的进入会强化银行经营范围监管对银行业集中度的边际效应,有利于银行业集中度的下降。因此,本文对于我国不断完善的监管改革政策提出以下建议:循序渐进开放银行准入行业,对外资银行的进入应持谨慎态度,在保持金融稳定的基础上,促进非四大国有商业银行的股份制商业银行等银行市场份额的上升。

注释:

①文章并未列出各样本国家,且删除了部分图表及参考文献,有兴趣者可直接向作者索取。

②Barth的统计数据表明我国对银行业经营范围的限制一直为最严格的第四等级。

[1]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,(9):31-45.

[2]于忠,王继翔.对我国银行集中度决定因素的实证分析[J].统计研究,2000,(5):32-36.

[3]Amel D F,Nellie L.Dynamics of market concentration in U.S.banking,1966-1986[J].International Journal of Industrial Organization,1990,8(3):375-384.

[4]Bajtelsmit V L,Ligon J A.Can the interests of shareholders explain industry attitudes toward banking-insurance mergers?[J].Journal of Economics and Finance,1996,20:3-12.

[5]Barth J R,Caprio G,Levine R.Bank regulation and supervision:What works best?[J].Journal of Financial Intermediation,2004,13(2):205-248.

[6]Beck T,Demirguc-Kunt A,Maksimovic V.Bank competition and access to finance:International evidence[J].Journal of Money,Credit and Banking,2004,36(6):627-648.

[7]Bourke P.Concentration and other determinants of bank profitability in Europe,North America and Australia[J].Journal of Banking and Finance,1989,13:65-79.

[8]Brewer E,Jackson W E,Jagtiani JA,Nguyen T.The priceof bank mergers in the1990s[J].Economic Perspectives,2000,24(1):2-25.

[9]Cetorelli Nicola,Michele G.Banking market structure,financial dependence and growth:International evidence from industry data[J].The Journal of Finance,2002,56(2):617-648.

[10]Cyree K B,Wansley JW,Boehm T P.Determinants of bank growth choice[J].Journal of Banking and Finance,2000,24:709-734.

[11]Demirgui-Kunt A,Laeven L,Levine R.Regulations,market structure,institutions,and thecost of financial intermediation[J].Journal of Money,Credit and Banking,Journal of Money,Credit and Banking,2004,36(3):593-622.

[12]Guzman M G.Bank structure,capital accumulation and growth:A simple macroeconomic model[J].Economic Theory,2000,16:421-455.

[13]Keeley M C.Deposit insurance,risk,and market power in banking[J].The American Economic Review,1990,80:1183-1200.

[14]Peria M.How foreign participation and market concentration impact bank spreads:Evidence f rom Latin America[J].Journal of Money,Credit,and Banking,2004,36:511-537.

[15]Rajan RG,Zingales L.Financial systems,industrial structure,and growth[J].Oxford Review of Economic Policy,2001,17:467-482.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

公民与法治(2020年1期)2020-05-30

英语文摘(2020年11期)2020-02-06

中国外汇(2019年20期)2019-11-25

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

高原山地气象研究(2016年4期)2016-02-28

系统工程学报(2015年3期)2015-02-28

财经界(学术版)(2011年3期)2011-10-09

环球时报(2009-05-18)2009-05-18