国民政府(1927—1949)专区公署的辖区设置与经费保障*

2010-12-04 07:39莫起升

山东社会科学 2010年7期

莫起升

(河南大学 法学院,河南 开封 475001)

国民政府(1927—1949)专区公署的辖区设置与经费保障*

莫起升

(河南大学 法学院,河南 开封 475001)

国民政府行政督察专员区公署作为一个重要行政机构,其辖区是专员区公署制度实施的地理空间,经费则是专员区公署正常运转的保障。那么,国民政府是如何确立专员区公署辖区的,又是怎样从法律的角度来保障专员区公署经费正常供给的,在现实中这些规定能否得到落实等等,皆是值得我们探讨的问题。

国民政府;专员区公署;辖区划分;经费保障

国民党完成了全国的统一后,把主要精力集中于国内制度建设与“围剿”红军上。为了更有效地“剿灭”红军,蒋介石在革命根据地周边地区始设特殊专区,以统筹各方力量,后逐渐纳入法制建设轨道,成为全国的制度性安排。关于专区公署之史实,学界已有不少成果,①关于民国专员制度的研究,目前资料最丰富、研究最深入的成果就是翁有为教授的《专区与地区的法制考察》,该书从宏观与微观两个角度对专员制度进行深入的探究,填补了法史研究中的一些空白。本文的写作多有借鉴,特表示感谢!然以行政法的视角来探讨其辖区设置与经费保障,还鲜有成果。笔者不揣浅陋,试作探讨。

一、行政督察专员区公署的辖区设置

国民政府行政督察专员区公署辖区,是专员区公署制度实施的地理空间。国民政府是如何划分专员区公署辖区的,全国及地方设置的具体情况又是如何呢?

1932年 4月“剿总”颁布的《剿匪区内各省行政督察专员公署组织条例》(以下简称《组织条例》)和同年8月行政院颁布的《行政督察专员暂行条例》(以下简称《暂行条例》)实施后,各省先后设置了许多行政督察专员区公署,据 1948年统计,全国 24个省设有 209个行政督察专员区公署,②郑宝恒:《民国时期政区沿革》,湖北教育出版社 2000年版,第 606-705页。但各省设立的时间早晚不一,此情况可在一定程度上反映出国民政府对地方控制力的变化。

行政督察专员区公署在各省设置的依据,或者说影响或决定专员区公署辖区设置的因素是什么呢?1932年颁布的《组织条例》和《暂行条例》规定,依各省地形、交通、经济状况、人民习惯等将一省酌划为若干行政督察区,各行政督察区的名字以数目定为“第几区”。法律虽如此规定,但在划分过程中由于权力的角逐,影响其辖区设置的因素相当复杂。我们以广西为个案来分析影响其辖区设置的诸因素。

20世纪 30年代,新桂系领导集团为推行其政治主张,强化其统治,以达到保持与蒋系政权相对独立的目的,按其需要分步在广西省设立专员区公署。1934年前,广西各专区仅设民政视察员,负责督察各县政务。1934年后,随着中央权力的渗入,专区正式建立。广西省各时期行政督察区域的划分,皆与民团区相同。如在 1934年至 1936年间设置民团区 8个,专区亦设为 8个;1936年,因民团区分为 9个,专区随之亦为9个;1939年 2月,因民团区调整为 12个,专区亦因之扩大为 12个。③钟文典:《20世纪 30年代的广西》,第 71-72页。由此看来,行政督察区在设置过程中深受民团区设置的影响。考察广西区划的理由,执政当局首要考虑的是地理位置、交通状况等因素,把地理上相连、接壤,处于交通要道的数县划为一区,显然是出于军事、治安的需要。当然,从行政管理的角度看,此区划也便于统筹管理,即合数县之力办理共同事业。行政督察专员制是受历史传统及相关制度的影响而产生的,广西行政督察区的设置也不例外。把旧为某一区属的数县划为一区,反映了对人民习惯的尊重,有其历史合理性。同时,行政督察区的设置亦有现实经济考虑,如把重要物产 (主要是盐、糖、丝)主产区划归一区,便于统筹管理。

每个行政督察专区统辖多少个县为宜呢?下面以四川、广西两省为例进行分析。四川省 18个专区所辖县在 7个以上者 17个,占 94.4%;广西省 11个专区所辖县在 7个以上者 7个,占 63.6%。行政督察专区的辖区,是专员施政的空间范围,是衡量、考察专员制度管理功能的重要指标之一。理论上讲,某一层级政权功能的有效发挥,与其管辖范围有一定的关系:某一层级政权的管辖区域过大,其管理功能和效率必然会降低,难以发挥理想的作用;而过小,则会造成管理资源的浪费,管理功能和效率同样会降低。如何确定管辖区域的适度范围,则需根据具体情况而定。

行政督察专员制度系借鉴道制而设,专区辖县以多少为宜,我们可将其与北洋政府时期的道区辖县数量作比较而获得认知。北洋政府时期,四川设西川、东川、建昌、永宁、嘉陵 5道,辖 146县,平均每道辖县近 30个,①郑宝恒:《民国时期政区沿革》,版本同上,第 133页。可见,道辖县数远多于行政督察区辖县数。道制的创设,最初本是袁世凯为“废省存道”之用,袁的动机姑且不说,从行政管理角度而论,鉴于中国省大、辖县过多以至难以管理的现实,废省存道,实行道县两级制,不是没有其合理性。②张红芳:《国民政府行政督察制度:以四川省为个案的考察》,四川师范大学硕士论文。然而,袁死后省未废,道亦存。由于道辖县过多、辖区过大,而道区机构、人员及长官职权受限,道区机关之设反而“既了无实权,更无所事事,仅为省与县之间一承转机关,未收监督县长之功,适见积压公文之弊,其无益于地方行政之革新策进”。③《国民政府为准蒋介石普遍推行行政督察事令行政院训令》,《国民党政府政治制度档案选编》下册,第 471页 。道制的弊端为国民政府主政者所认识,其在创设行政督察专员制度时,自然会考虑到辖县范围适宜与否的问题,这亦是行政督察区辖县数较道区为少的重要原因。行政督察区辖县以多少为宜亦有其历史根据,我们将其与清代府辖县数量作比较来判断专区辖县的适宜性问题。清代的府和州 (清代的州分为与府平级的直隶州和县级州,本文指与府平级的直隶州)之地位与行政督察区相似,是介于省县之间的政权机构。以四川为例观其设置情况,四川首次划定的行政督察区与前清四川府、州辖区相差无几,这在 1938年四川省民政厅呈四川省政府委员会会议的《就拟缩划四川为十个行政督察区》提案中的拟划办法、理由中得到了印证。此提案为“卷查从前所划十八行政督察区,仍系依照逊清府厅州县之区划,略有变更”。④《重新拟订四川省十区行政督察辖县县名表》,《四川省政府公报》第 119期,1938年。而清代的府、州,又是在秦之郡制、汉之州制、宋之府制和州制的基础上发展来的,所以说四川行政督察区的辖县幅度有其悠久的历史根据。

国民政府虽是当时中国唯一合法政府,但自其建立以来对地方的有效控制力却十分有限,直到 1937年,它只建立起对全国 25%的土地和 66%的人口的有效统治。抗战前 10年中,政府收入的 83.1%来自关税、盐税和统税,其中有 46%来自江、浙、皖三省。抗战爆发后,随着这些地区的沦陷,绝大部分的收入也都已丧失。国民政府西迁四川后,其控制力量更加脆弱,全国仅有 4%的发电量和 6%的工厂为政府控制,⑤易劳逸:《失败的种子:战争及革命时期的国民党 1927-1937》,斯坦福大学出版社 1984年版,第 57页。对农业的控制更无从谈起,因此,极大地影响到中央政府的财政收入。战争爆发使军费开支急剧增加,在此情况下政府只能削减行政经费。为有效压缩行政开支,行政督察专员不再兼任县长,同时亦须减少专员公署的设置数量。为此,四川省民政厅就拟划四川为 10个行政督察区的提案中说“酌留十个行政督察专员公署,仍照乙等专署组织,可节省经费 234432元”。⑥《复议重新划定四川行政督察专员公署及辖县区域案》,《四川省政府公报》第 119期,1938年。但是,史料证明此重划方案没能得到上级相关部门的批准,仍按1935年的区划执行。究其原因是:首划行政督察区辖 8县,而重划方案将每区所辖县增至 15个以上,多者高达 26县,这与 1935年划定的专区辖县数量相去甚远,有重蹈过去相似制度覆辙之虑。所以,这充分表明专区辖县在 8个左右是较为科学、合理的。

综上所述,正如翁有为先生所言:“各省行政督察区所辖县数应与清代府、州所辖县数大致相当,行政督察区的辖县幅度有其历史上的依据,是历代地方中层行政区划发展的结果,行政督察区辖县的范围和幅度,基本上是有历史合理性的。”①翁有为:《南京政府行政督察专员制度的法制考察》,《史学月刊》2004第 12期年。

二、行政督察专员区公署的经费保障

经费是专员区公署正常运转的保障,亦受到国民政府的高度重视。《暂行条例》规定:“行政督察专员办事处办公费,由民政、财政两厅造具预算,提经省政府委员会核定,在省库内开支。”②《行政价察专员暂行条例》,《国民党政府政治制度档案史料选编》下册,第 463页。《组织条例》规定,“行政督察专员公署之经费,除就兼领所在地县政府额定开支外,得酌给公费。另定预算,由库加拨或另行补助”。③《剿匪区内各省行政督察专员公署组织条例》,《国民党政府政治制度档案史料选编 》下册,第 467页。1936年政务院颁布的《组织暂行条例》规定:“行政督察专员公署之经费,应由省政府编制预算,由省库支拨;兼任驻在地县长时,其县政府行政经费,得加入行政督察专员公署行政经费合并计算”。④《行政督察专员组织条例》,《国民党政府政治制度档案史料选编 》下册,第 475页。从上述规定来看,专员区公署行政经费是由省政府编具预算、省政府委员会核定、省库内开支,制度设计较为严密。

1936年,国民政府内政部还把专员区公署经费划为三等,除不兼任驻在地县长之专员公署为丙等外,其余专员公署经费,由该管辖省政府斟酌各该行政督察区情形,分别拟订等次,编制概算依法呈送核定。兼任区保安司令之专员公署,应依照区保安司令部组织暂行条例第 5条之规定办理。⑤《行政督察专员公署月支经费标准》,《四川省政府公报》第 88期,1936年。如下表:

专员区公署经费开支统计表 (货币单位:元)

由上表可见,三个等级的专区公署办公经费总额差距较大,甲等较丙等每月高出 2020元。三个等级中,薪俸支出占总额的 65%以上,而办公经费所占比例不到 10%。三个等级间之所以经费总额差距较大,是因为甲等较乙、丙等人员编制多,等级高,单人月薪高,薪俸总额较大。仅办公费、差旅费、特别费等项差距不大,从甲等至丙等依次递减 50元。翁有为先生把专区与县政府经费作对比后认为,专员区公署机构与人员并不比县政府多,然经费却比县政府宽裕得多。⑥翁有为:《专区与地区法制研究》,人民出版社 2007年版,第 36页。这一结论是否正确,下文将从其它资料加以佐证。但肯定的是,抗战前专员区公署各类职员的月薪为 450元左右,这相对当时之物价指数确属高薪。据谁珊研究,“抗战爆发前成都市政所督办月俸为 400元,秘书长 100元,科长 80-100元,技士 40元,这些公务员的薪俸,除满足一家生活所需外,尚有大量剩余,属于社会上高收入阶层。”⑦谁珊:《抗日战争时期成都市民消费生活水平研究》,《社会科学研究》2003年第 3期。办公费虽较专员收入不高,然抗战前物价指数相对较低,货币购买力较强,因此正如翁先生所言,抗战前其经费确实较为宽裕。

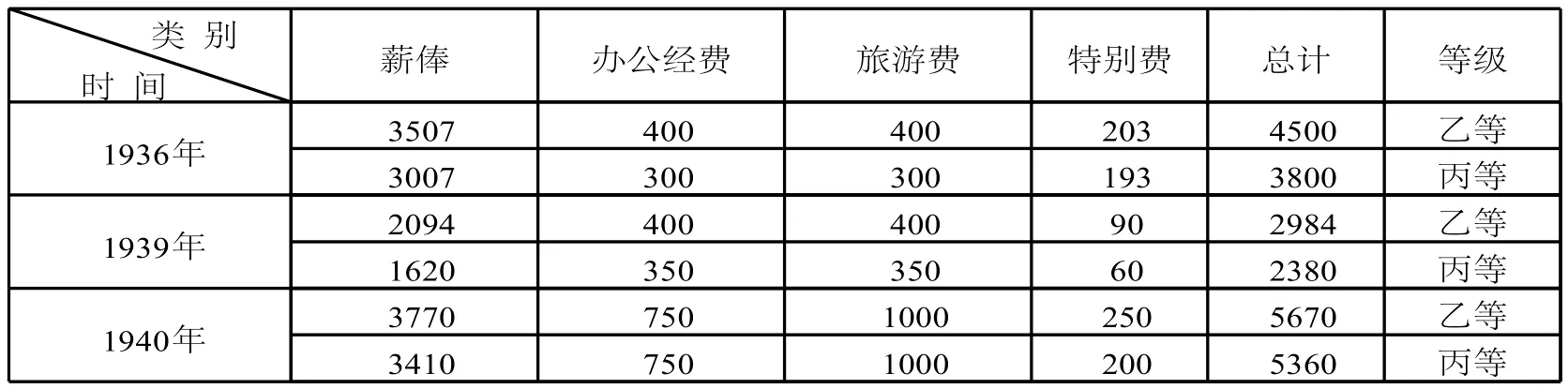

抗战以后经费是否还如此充裕呢?现以四川省为例作进一步探究。1936年,依照内政部确定的专员区公署经费标准,四川省政府制定了专员区公署月支经费标准。我们通过下表将抗战前后乙、丙等级专员区公

四川专员区公署经费之比较

资源来源:《四川省专员公署组织条例、专员职贵系统划分办法,经费预算》,全宗号:民 54.案卷号:789,原档藏于四川省档案馆;《四川省行政任察专员公署二十八年度行政经费月支标准表》,《四川省政府公报》第 164-166期合定本,1939年;《四川省行政督察专员公署月支经费标准表》,《四川省政府公报》第 242期,1940年。署经费作比较。为什么仅比较乙、丙等级,正如萧文哲所言:“考察各省设置专署之事实,有因经费困难,仅列乙丙等者”,①萧文哲:《行政督察专员制度改革问题》,《东方杂志》第 37卷第 16号,1940年。四川省诸多专员区公署即属此等情况,抗战后甲等多未列出。

由上表可见,不论乙等、丙等,1939年经费相对 1936年急剧下降,而 1940年相对于 1939年又增加较多。究其原因是与物价指数和货币购买力密切相关。需说明的是,1936年专员公署总经费中包含了县政府行政经费,专员公署职员薪俸项包括了保安司令部所属人员即武职人员的薪俸。该标准还调低了所有职员的月俸,如内政部规定专员月俸为 500元,而该标准却规定为 400元,两者比较,相差可谓不少。在旅费、办公费、特别费等项上,川省标准与部定标准基本相当,但却取消了准备费一项。总体看来川省标准比部定标准低,这与当时四川财政困难有关。然而,此时物价指数较低,货币购买力强,完全能满足其正常开支。1938年,由于受战争影响而物价上涨,四川省政府大幅上调了专员公署月经费标准,已没有等级之分,统一的标准是:专员公署职员薪俸项为 4931.5元、办公费 1000元、旅费 2000元、特别费 600元,准备费 150元,合计 8681.5元,且规定经费数目按十足支给。②《四川省各区行政督察专员兼保安司令公署月支经费标准表》,《四川省政府公报》第 311期,1943年。此标准较战前的 1936年高出许多,亦高出同期的部定标准。但由于当时政府财政因无法承受此负担,实际上并未十足支付,为此事在 1939年第 2次四川省政府委员会议上,曾有某区专员就请十足发给公旅费而提案,但因为增支过巨未准。③《第二区专员请十足发给公旅费案》,《四川省政府公报》第 147期,1939年。四川专员公署高级职员 (如专员、秘书、科长等)的薪俸只能按照八折、六折支取。这样少的经费显然不能保证专员公署正常运转,因此四川 1940年 5月民会字一三三八号令提出:“案查各区行政督察专员公署原列办公费、旅费,价增高,不敷支给,业本委员会审查三十年度省概算时,酌于增列”。④《 四川省行政怪察专员公署月支经费标准表》,《四川省政府公报》第 242期,1941年。这部分内容参阅了张红芳:《国民政府行政督察制度:以四川省为个案的考察》,四川师范大学硕士论文。

1940年以前,四川专员公署的月支经费总额基本维持在几千元之间,未突破 10000元,这与当时全国及四川的经济还没有彻底失控有关。1940年以后,全国各地通货膨胀如脱缰野马,四川也受到物价上涨的冲击。⑤李树青:《蜕变中的中国社会—上海》,商务印书馆 1947年,第 267页。到 1942年,专员公署的月支经费总额猛增到 30000多元,其中薪俸项为 5460元、办公费为 10000元、旅费为 10000元、特别费 1200元、准备费 3174元,还新增统计事业费 300元。⑥案卷名:《四川省各专署经费开支标准及分配预算》,全宗号:民 54,案卷号:1004,原档藏于四川档案馆。与 1940年相比,办公费猛增100多倍,旅费增加近 100倍,其它费用的增幅亦达几十倍,只有薪俸项增幅不大。

上述例证可见,1936年内政部统一制定的专员公署月支经费标准,基本保证了专员公署充裕的经费。但随着货币的大幅贬值,该标准失去了导向性、可行性,于是各省政府就根据本省实际经济状况制订月支经费标准,由于货币贬值太快,各省政府频繁变动支出标准,四川省每年都颁布不同的专员公署经费支出标准便是例证。由此可以推知,国民政府统治后期,专员公署经费已没有实际标准可言。省政府除降低内政部制定的专员公署月支经费标准外,克扣专员公署经费,向专员公署索要钱款的事件十分常见。如驻军周成虎旅协助清剿叙南各县股匪,本来协助剿匪为驻军应尽职责,但该军队却向第六区专员公署索要巨款,该公署无力支付,专员只好将此事上报省保安处,期待上峰就解决此事给予指示。⑦《第六区专员为请增援费用案》,《四川省政府公报》第 94期,1937年。应当说自抗战开始后,国民政府专员公署如同其它行政机关一样,其经费缺乏应是不争的事实。⑧张红芳:《国民政府行政督察制度:以四川省为个案的考察》,四川师范大学硕士论文。

D909.9

A

1003—4145[2010]07—0163—04

2010-02-15

莫起升,河南大学法学院宪法与行政法副教授,研究方向:行政法与行政诉讼法、行政法思想史。

国家社科基金项目“行政督察专员区公署制研究”(课题号:04Bzs037)的阶段性成果。

(责任编辑:周文升 wszhou66@126.com)

猜你喜欢

妈妈宝宝(2019年10期)2019-10-26

妈妈宝宝(2019年9期)2019-10-10

妈妈宝宝(2017年3期)2017-02-21

妈妈宝宝(2017年2期)2017-02-21

领导文萃(2016年19期)2016-10-26

中国财政年鉴(2016年0期)2016-02-12

中国青年(1988年3期)1988-08-23

中国青年(1941年3期)1941-08-16