商业银行操作风险控制绩效系统研究

2010-11-12 16:01张同健

巢湖学院学报 2010年2期

张同健 李 迅 孔 胜

(乐山师范学院旅游与经济管理学院,乐山 614004)

商业银行操作风险控制绩效系统研究

张同健 李 迅 孔 胜

(乐山师范学院旅游与经济管理学院,乐山 614004)

《新巴塞尔资本协议》认为:操作风险将逐渐上升为现代商业银行的首要风险,操作风险控制已成为商业银行风险控制的重要领域。信息化建设是我国商业银行的一项长期战略,而内部控制是一种重要的管理活动,对我国商业银行操作风险控制绩效的提升具有天然的推动作用。通过对基于信息化建设和内部控制导向的我国商业银行操作风险控制绩效提升系统的经验性解析,可以为我国商业银行加强信息化建设和内部控制功能、进一步提高操作风险的控制绩效提供了现实性的理论借鉴。

商业银行;信息化建设;操作风险控制;内部控制;结构方程

1 研究背景

1.1 商业银行操作风险控制

2006年12月底,《新巴塞尔资本协议》在西方发达国家商业银行正式开始实施,标志着国际商业银行管理理念已进入一种全新的境界。《新巴塞尔资本协议》对国际银行业经营提出了更加务实的指导思想,认为风险管理是银行业经营的核心内容,并第一次把操作风险管理纳入银行风险管理的范畴,而且指出操作风险控制正变成银行业风险管理的最重要内容。

操作风险第一次被业界和学术界正式提起是在1995年巴林银行事件发生之后。巴林事件为全球金融机构敲响了一次警钟,警示操作风险正成为商业银行生存威胁的重要因素之一。毕马威公司的全球风险调查结果显示:信用风险、市场风险、操作风险及其他风险所要求的风险资本占资本总额的比例,过去为55%、35%、5%和5%,现阶段为40%、35%、20%和5%,将来可能演变为30%、25%、40%和5%。因此,操作风险将日益上升为银行业所面临的首要风险。

2004年6月26日,巴塞尔委员会在《巴塞尔新资本协议》中将银行操作风险定义为:由不完善或有问题的内部程序、人员及系统或外部事件所造成的损失的风险,包括法律风险,但不包括策略风险和声誉风险。这个定义具有如下特点:关注内部操作,也就是指银行对其员工的作为和不作为应该且能够施加影响;重视概念中的过程导向;人员和人员失误起着决定性的作用,但不包括处于个人利益和知识不足的失误;外部事件,包括自然、政治、军事、技术设施缺陷,以及税收、监管和法律方面的变化;以及内部控制系统具有重要作用。因此,按巴塞尔委员会的定义,银行操作风险分为组织风险、流程风险、人员风险、技术风险和外部风险五类。

巴塞尔委员会认为导致操作风险发生的诱因有四种:内部操作流程、人为因素、体制因素和外部事件。按照具体的风险因素又分为七种类型:内部欺诈、外部欺诈、雇员活动和工作场所的安全问题、客户和产品以及业务活动引起的风险事件、银行维系经营的有形资产的损失、业务中断和系统错误、涉及执行和交割以及交易过程管理的风险事件。

2005年以来,我国商业银行业重大操作风险事件频频发生,引起银监会的高度重视。在此情况下,我国银监会于2005年3月27日发布了我国银行业第一个关于操作风险管理的指引——《关于加大防范操作风险工作力度的通知》,即银行界所说的操作风险十三条,标志着我国商业银行的操作风险管理进入新的阶段。

国内学术界普遍认为:我国商业银行操作风险具有低频高危、难以计量、诱因复杂的特征,主要表现为内外勾结和人员犯罪等欺诈活动;低效的公司治理结构是操作风险产生的根本原因。因此,商业银行应调整组织结构、实施业务流程重组、加强内部控制、提高绩效考核效率等措施来优化治理结构。在我国银行操作风险管理的问题上,内部欺诈和外部欺诈几乎构成了操作风险损失的全部。

1.2 商业银行信息化建设与内部控制

银行信息化是指构建在由通讯网络、计算机、信息资源和人力资源组成的国家信息基础框架之上,由具有统一技术标准,通过不同速率传送数据、语音、图形图像、视频影像的综合信息网络,将具备智能交换和增值服务的多种以计算机为主的信息系统互联在一起,创造银行经营、管理和服务新模式的系统工程。银行信息化改变了银行业传统的工作方式,实现了业务处理的自动化、服务电子化、管理信息化和决策科学化,从而为客户提供快捷方便的服务,大幅度地提高了银行业的企业绩效。我国银行信息化建设始于20世纪80年代中期,经过近20年的发展,基本已形成比较完善的IT金融服务体系。西方发达国家银行信息技术投入一般占银行经营费用的10%-20%,而我国这一比例远超20%以上。目前,我国银行信息化建设主要集中在网上银行、分行建设、数据大集中后续系统建设等方面。信息化建设大幅度地降低了我国商业银行的运营成本,增强了商业银行的金融创新、技术创新、制度创新等功能,有效地提高了我国商业银行的运营绩效,使我国商业银行的发展水平与西方发达国家日益接近。

内部控制是20世纪中叶随着现代经济的发展而建立起来的一个重要管理方法,它的内容和定义随着现代经济管理技术的进步和管理范围的不断拓宽而不断丰富和发展。1992年9月,美国的COSO委员会 (The committee of sponsoring organization of the Tread way Commission)提出了“内部控制整体框架”,其针对的对象是所有企业,不仅仅局限于金融机构。COSO委员会认为:内部控制是一个由一系列行为组成的过程,这些行为涉及整个公司运作的各个方面。内部控制框架的5个组成部分是控制环境、风险评估、控制活动、信息沟通和监督。

2004年,COSO委员会在1992年 《内部控制:整体框架》报告的基础上,结合《萨班斯——奥克斯法案》的相关要求,发布了《企业风险管理:总体框架》的研究报告。该报告的核心思想是:内部控制是实现现代企业风险控制目标的重要方式。这一国际化趋势引起了中国金融界特别是商业银行界的广泛关注,中国人民银行和相关国家机关开始在银行业加大内部控制的推行力度,其中影响比较大的文件是2002年9月18日中国人民银行发布的《商业银行内部控制指引》。《指引》不但吸收了企业内部控制的国际先进理论成果,也充分考虑了我国商业银行的实际情况,对加强我国商业银行的风险控制、特别是操作风险控制具有重要的指导作用。

1.3 本文研究目的

《新巴塞尔资本协议》认为:银行管理活动的本质在于风险控制,而信息化建设和内部控制是我国商业银行近十余年来的两项重要管理行为,对于我国商业银行的风险控制必然产生较大的促进作用。[1]因此,我国商业银行操作风险控制能力的提高在很大程度上源于信息化建设和内部控制的推动,同时,信息化建设又增强了内部控制的功能,三者形成一个协调的系统,共同提高了我国商业银行的运营水平。目前,我国银行管理界关于信息化建设、内部控制与操作风险控制的相关性探讨仅局限于理论领域,缺乏可靠的现实性检验与深刻的微观路径传导效应分析。本研究借助于结构方程模型,通过对国有商业银行管理行为的翔实调查,获取了信息化建设、内部控制与操作风险控制方面的第一手数据资料,对近年来国有商业银行这三个重要管理活动的相关传导机制进行经验性检验,为国有商业银行提高信息化运作效率、增强内部控制功能、改善操作风险控制环境,从而促进行业的经营绩效提供科学的理论借鉴。

2 模型推演

根据张同健(2008)的研究成果,[2-4]我国商业银行的信息化建设体系可分解为两个要素:信息化实施和信息化扩展。信息化实施是指商业银行信息化建设过程中的常规性活动,信息化扩展是指商业银行信息化建设过程中的综合性活动。常规性活动和综合性活动不仅存在内涵与范围的区别,主要是经过探索性因子分析和验证性因子分析的双因子验证而形成,具有较高的合理性和现实性。

根据张同健(2008)的研究成果,[5-6]我国商业银行内部控制体系可分解为两个要素:内部控制设计、内部控制执行。内部控制设计是指商业银行对内部控制制度、防范与实施措施的规划;内部控制执行是指商业银行对内部控制设计的实施过程。

根据张同健(2007-2008)的研究成果,[7-11]我国商业银行的操作风险控制体系可分为四个要素:操作风险控制意识、操作风险控制行为和操作风险控制环境。操作风险控制意识是指商业银行对操作风险危害及防范的关注程度;操作风险控制行为是指商业银行操作风险控制活动的实施过程;操作风险控制环境是指商业银行内部操作风险控制活动赖以实施的各种平台性条件;操作风险控制绩效是指商业银行操作风险管理的最终效果。

2.1 信息化建设对内部控制的影响

商业银行信息化建设对内部控制的促进功能主要体现在如下方面:第一、信息化为内部控制活动提供了先进的实施手段;第二、信息化改善了内部控制的环境;第三、信息化促进了商业银行的以内部控制为导向的业务流程再造;第四、信息化促进了商业银行的以内部控制为导向的组织结构的调整和完善;第五、信息化提高了商业银行信息披露的质量与效率;第六、信息化提高了商业银行内部审计与内部稽核系统的运作效率;第七、信息化可以为内部控制提供有效的预警预报系统;第八、信息化可以为商业银行的内部控制提供有效的应急系统;第九、信息化为内部控制系统提供了高效的信息交流、反馈与共享机制。第十、信息化为内部控制提供了有效的内部评级系统;十一、信息化提升了商业银行会计系统的内部控制效率。基于以上分析,并根据张同健(2008)的研究成果,[12]本研究提出如下假设:

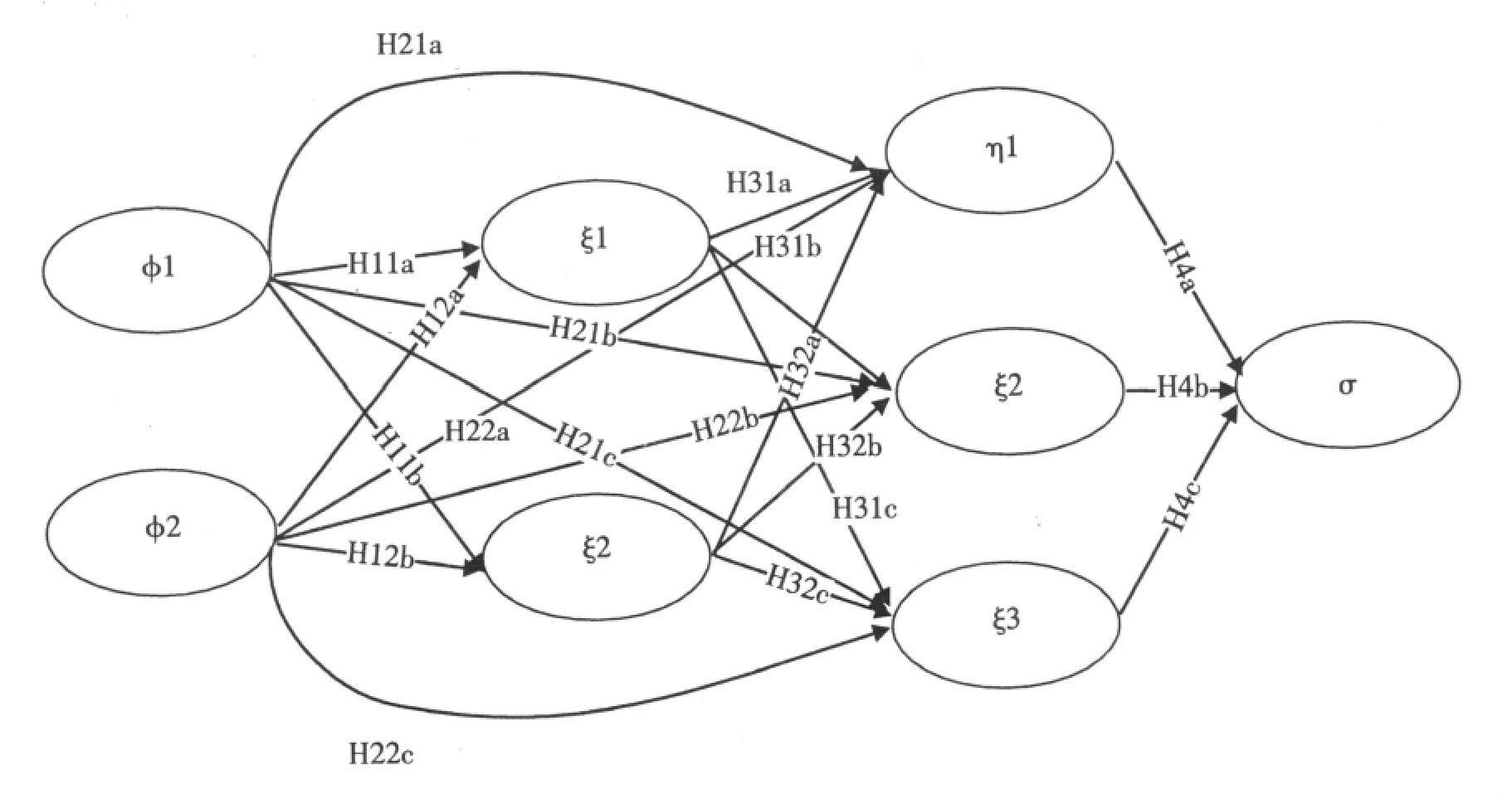

H11a:商业银行信息化实施对内部控制设计具有正向促进作用

H11b:商业银行信息化实施对内部控制执行具有正向促进作用

H12a:商业银行信息化扩展对内部控制设计具有正向促进作用

H12b:商业银行信息化扩展对内部控制执行具有正向促进作用

2.2 信息化建设对操作风险控制的影响

商业银行信息化建设对操作风险控制的促进功能主要体现在如下方面:第一、信息化为操作风险控制提供了有效的手段;第二、信息化改善了操作风险控制的环境;第三、信息化提升了操作风险控制的平台;第四、信息化为操作风险控制提供了可靠的数据支持并提高了以操作风险控制为目标的信息传输质量;第五、信息化降低了操作风险控制的成本;第六、信息化改善了操作风险度量的手段和方法;第七、信息化提升了商业银行操作风险专业人才培育的效率;第八、信息化完善了操作风险控制报告的程序和质量。根据张同健(2007-2008)的研究成果[7-11],我国商业银行操作风险控制体系可分为三个基本要素:操作风险控制意识、操作风险控制行为和操作风险控制环境。基于以上分析,本研究提出如下假设:

H21a:商业银行信息化实施对操作风险控制意识具有正向促进作用

H21b:商业银行信息化实施对操作风险控制行为具有正向促进作用

H21c:商业银行信息化实施对操作风险控制环境具有正向促进作用

H22a:商业银行信息化扩展对操作风险控制意识具有正向促进作用

H22b:商业银行信息化扩展对操作风险控制行为具有正向促进作用

H22c:商业银行信息化扩展对操作风险控制环境具有正向促进作用

2.3 内部控制对操作风险控制的影响

英国银行家协会认为:操作风险与人为的失误、不完备的程序和控制、欺诈和犯罪活动相联系,它由技术缺陷和系统崩溃引起。因此,操作风险事件难以在事前充分预料,往往来源于制度缺失、系统缺陷和人员舞弊,具有较强的内生性。所以,商业银行的内部控制对操作风险控制具有天然的促进作用。1998年1月,巴塞尔银行监管委员会发布了“内部控制系统的评估框架”,被认为是与操作风险控制相关的文件中最重要的内部控制理论体系。该文件在充分调查的基础上得出一个结论:最近发生的许多案件表明,松散的内部控制是导致银行产生重大操作风险损失的一个根源。中国人民银行发布的《商业银行内部控制指引》指出:商业银行的内部控制活动对于实现银行经营的风险控制目标存在着重要的促进作用。基于以上分析,并根据张同健(2008)的研究成果,[13]本研究提出如下假设:

H31a:商业银行内部控制设计对操作风险控制意识具有正向促进作用

H31b:商业银行内部控制设计对操作风险控制行为具有正向促进作用

H31c:商业银行内部控制设计对操作风险控制环境具有正向促进作用

H32a:商业银行内部控制执行对操作风险控制意识具有正向促进作用

H32b:商业银行内部控制执行对操作风险控制行为具有正向促进作用

H32c:商业银行内部控制执行对操作风险控制环境具有正向促进作用

2.4 操作风险控制活动对操作风险控制绩效的影响

根据操作风险理论的研究成果,操作风险控制活动体系是增强操作风险控制能力的直接动因,即我国商业银行操作风险控制绩效的上升直接源于操作风险控制意识的提高、操作风险控制行为的优化与操作风险控制环境的改善。基于以上分析,本研究提出如下假设:

H4a:商业银行操作风险控制意识对操作风险控制绩效具有正向提升作用。

H4b:商业银行操作风险控制行为对操作风险控制绩效具有正向提升作用。

H4c:商业银行操作风险控制环境对操作风险控制绩效具有正向提升作用。

2.5 模型确立

设信息化实施为φ1、信息化扩展φ2、内部控制设计为ξ1、内部控制执行为ξ2、操作风险控制意识为η1、操作风险控制行为为η2、操作风险控制环境为η3、操作风险控制绩效为σ,根据模型推演过程,得到理论假设模型如图1所示:

图1 理论假设模型

3 研究设计

3.1 体系分解与指标定义

3.1.1 信息化建设

根据张同健(2008)的研究成果,[2-4]进行信息化建设体系的指标定义。信息化实施要素分解成四个测度指标:(1)IT战略管理,即银行董事会和管理层对IT活动的关注、参与和支持程度;(2)技术业务外包,指将银行内部非核心的技术辅助系统承包给外部IT公司实施与维护;(3)制度与执行,即指银行制定严格的信息系统业务操作规范并使之付诸实施执行;(4)激励与审计,即指银行内部存在科学的信息系统审计制度和有效的信息业务执行激励制度。信息化扩展要素分解成四个指标:(1)信息化流程再造,即指银行尽可能地使信息化建设与业务流程再造高度融合;(2)数据挖掘,即指对数据仓库中的金融数据进行再整理以提高其应用价值;(3)客户服务,指对客户需求的重视并具备及时提供商务需求服务的能力;(4)网络银行建设,即指银行加强对网络金融业务的开发、设计、应用与创新。

3.1.2 内部控制

根据张同健(2008)的研究成果,[5-6]进行内部控制体系的指标定义。内部控制设计要素分解为四个测度指标:(1)职责分离原则,即指内部控制的设计在很大程度上符合银行业务职责分离的内在要求;(2)控制完整性,即指银行的每一级管理层及其相应的业务层都存在明确的内控措施;(3)审计制度,即指银行内部存在独立的审计部门并拥有相应的训练有素的审计人员;(4)激励机制设计,即指银行内部存在有效的内控激励机制以提高全体员工的诚信意识。内部控制执行要素分解为四个测度指标:(1)职责明晰性,即指银行能够明确划分岗位之间、部门之间、机构之间的职责;(2)审计权威性,即指银行内部审计部门能够顺利获取银行所有的经营信息和管理信息;(3)内控及时性,即指业务人员能够随时将发现的内控缺陷向适当的管理机构汇报并得到及时处理;(4)职能独立性,即指银行风险管理的职能部门在风险管理过程中具有高度的独立性。

3.1.3 操作风险控制

根据张同健(2007-2008)的研究成果,[7-11]进行操作风险控制各要素的指标定义。

操作风险控制意识要素可以分解为如下四个测度指标:(1)风险防范意识,指业务层人员日益认识到并能有意识地克服操作风险的危害;(2)领导层自律意识,指银行领导层能够自觉地抵御导致风险产生的非理性思想;(3)风险互控意识,指银行员工认为除了提高自己对风险的警觉性以外,还认为很有必要在业务系统的范围内监控他人的风险动机与风险行为;(4)风险文化积淀,指基于操作风险控制导向的企业文化培育和积累。

操作风险控制行为要素可以分解为如下四个测度指标:(1)操作风险计量,指商业银行对操作风险事件发生的概率、损失、周期、效应等特征进行全方位的衡量和测度;(2)操作风险转移,指银行借助于特定的金融工具以一定的成本将操作风险转移到银行外部;(3)操作风险评估,指银行职能部门不断地对操作风险进行事前预测、事中控制与事后总结;(4)控制绩效考核,指商业银行对操作风险控制为目标的绩效考核系统的设计、执行与改进;

操作风险控制环境要素分解为四个测度指标:(1)信息披露规范性,指银行在合规性前提下所实现的披露手段的改进与披露质量的提高;(2)风险数据库建设,指基于有关操作风险控制的数据收集、分类、存储、传输、集成为目的数据库设计、实施与维护行为;(3)业务流程优化,指商业银行不断调整、组合与设计出科学、合理的业务流程以提高操作风险的抗御能力;(4)专业人才培育,指商业银行加强对专业操作风险管理人员的引进、选拔、培训和激励。

操作风险控制绩效要素可以分解为如下四个测度指标:(1)风险发生频次,指在固定时间周期内(如一年)银行操作风险发生的次数;(2)风险损失额,指每次操作风险事件给商业银行所带来的损失;(3)操作风险识别,指银行各级管理人员与基层业务人员对操作风险的预测与鉴别能力;(4)风险经验累积,指银行员工与组织关于操作风险控制知识和能力的积聚。

3.2 样本调查与数据收集

本文采用七点量表制对32个观察指标在四大国有商业银行进行样本调查和数据收集。样本选取的标准是四大国有商业银行的县(区)级独立核算单位,具体调查对象为该单位的高层管理人员或业务骨干。样本总体为500份,分布于京、津、沪、陕、豫、渝、皖、甘、新、滇、川、粤、苏、浙、湘、蒙等16个省市自治区,可以认定在地域上能够有效地代表我国商业银行总体状况;同时,样本总体中中国工商银行178份、中国建设银行102份、中国农业银行97份、中国银行123份,可以认定在结构上能够代表我国商业的总体状况。本研究的数据收集方式有四种:电子问卷、邮寄问卷、电话采访和面谈。本课题组通过这四种数据收集方式向被调查单位进行数据收集,共回收样本数据497份,有效回收率接近100%,满足调查研究中样本回收率不低于20%的要求。本研究得到中国人民银行科技司、中国工商银行信贷部的大力支持,深表感谢!

3.3 信度分析与效度检验

由于本研究所使用的问卷项目全部来自于作者公开发表或已被录用的文献,已经对问卷进行了有效的前测与试测,且存在较好的信度和效度。[2-13]本研究借助于最新调查数据,对测度量表再次进行信度分析与效度检验。具体结果如下:

信息化建设总体量表的Cronbach′s α值为0.8094。 其中,信息化实施要素的 Cronbach′s α 值为0.7804,样本因子特征值为2.029,因素分析的解释量为71%;信息化扩展要素的Cronbach′s α值为0.8100,样本因子特征值为2.343,因素分析的解释量为71%。信息化建设量表的一级验证性分析结果是:GFI=0.922,CFI=0.915,TLI=0.949,RMR=0.038,RMSEA=0.067,X2(11) =22.12,p=0.000。所以,信息化建设测度体系具有较好的信度和效度。

内部控制总体量表的 Cronbach′s α值为0.8898。 其中,内部控制设计的 Cronbach′s α 值为0.7169,样本因子特征值为2.335,因素分析的解释量为76%;内部控制行为的Cronbach′s α值为0.7827,样本因子特征值为2.927,因素分析的解释量为68%;内部控制平台的 值为0.7306,样本因子特征值为2.253,因素分析的解释量为70%。内部控制量表的一级验证性分析结果是:GFI=0.922,CFI=0.903,TLI=0.927,RMR=0.063,RMSEA=0.051,X2(39)=53.53,p=0.000。 所以,内部控制测度体系具有较好的信度和效度。

操作风险控制总体量表的Cronbach′s α值为0.7908。其中,操作风险控制意识的Cronbach′s α值为0.7015,样本因子特征值为 2.544,因素分析的解释量为77%;操作风险控制行为的Cronbach′s α 值为 0.7717, 样本因子特征值为2.095,因素分析的解释量为76%;操作风险控制环境的Cronbach′s α值为0.7358,样本因子特征值为2.242,因素分析的解释量为77%;操作风险控制绩效的 Cronbach′s α 值为0.6737,样本因子特征值为2.284,因素分析的解释量为64%。操作风险控制量表的一级验证性分析结果是:GFI=0.917,CFI =0.948,TLI =0.909,RMR =0.047,RMSEA=0.074, X2(82)=177.134,p=0.000,并且各测度指标的因子负荷均大于0.5,最小T值为2.101。所以,操作风险控制测度量表具有较好的信度和效度。由于各要素之间的相关系数普遍较低,因此不需要进行二级验证性因子分析。

4 研究结果

本研究采用结构方程的全模型分析方法对理论模型进行实证检验,研究工具是SPSS11.5和LISREL8.7。在样本总体中随机选取样本225份,使样本数与测度指标数之比为7:1,满足结构方程检验的基本要求。[14]

整体理论模式的检验结果如表1所示。8个潜变量所属的32个测度指标的因子负荷都位于0.50-0.95之间的标准区域,且均达到显著性水平,可以认为理论模型符合基本拟合标准。8个潜变量的组合信度都大于0.7,因素分析的累计解释量都大于0.5。因此,表明理论模型具有较好的信度和内部一致性。

模型检验的绝对拟合指数的各值是:X2(413) =702,GFI=0.932,AGFI=0.900,RMR=0.017,RMSEA=0.065;相对拟合指数的各值是:CFI=0.916,IFI=0.903,NFI=0.954,RFI=0.917,TLI=0.963;简约拟合指数的各值是:理论模式AIC=373.549,饱和模式AIC=427.096,独立模式AIC=1089.179,PNFI=0.678,PCFI=0.717,X2/df=1.970。由于各拟合指数值均在标准范围之内,通过综合判断可知,理论模型的拟合效果较好,可以用以检验本研究的理论假设。[15]

表1 理论模型的检验结果表

同时得理论模型的路径系数和检验结果如表2所示。

表2 理论模型的路径系数和检验结果

5 结论

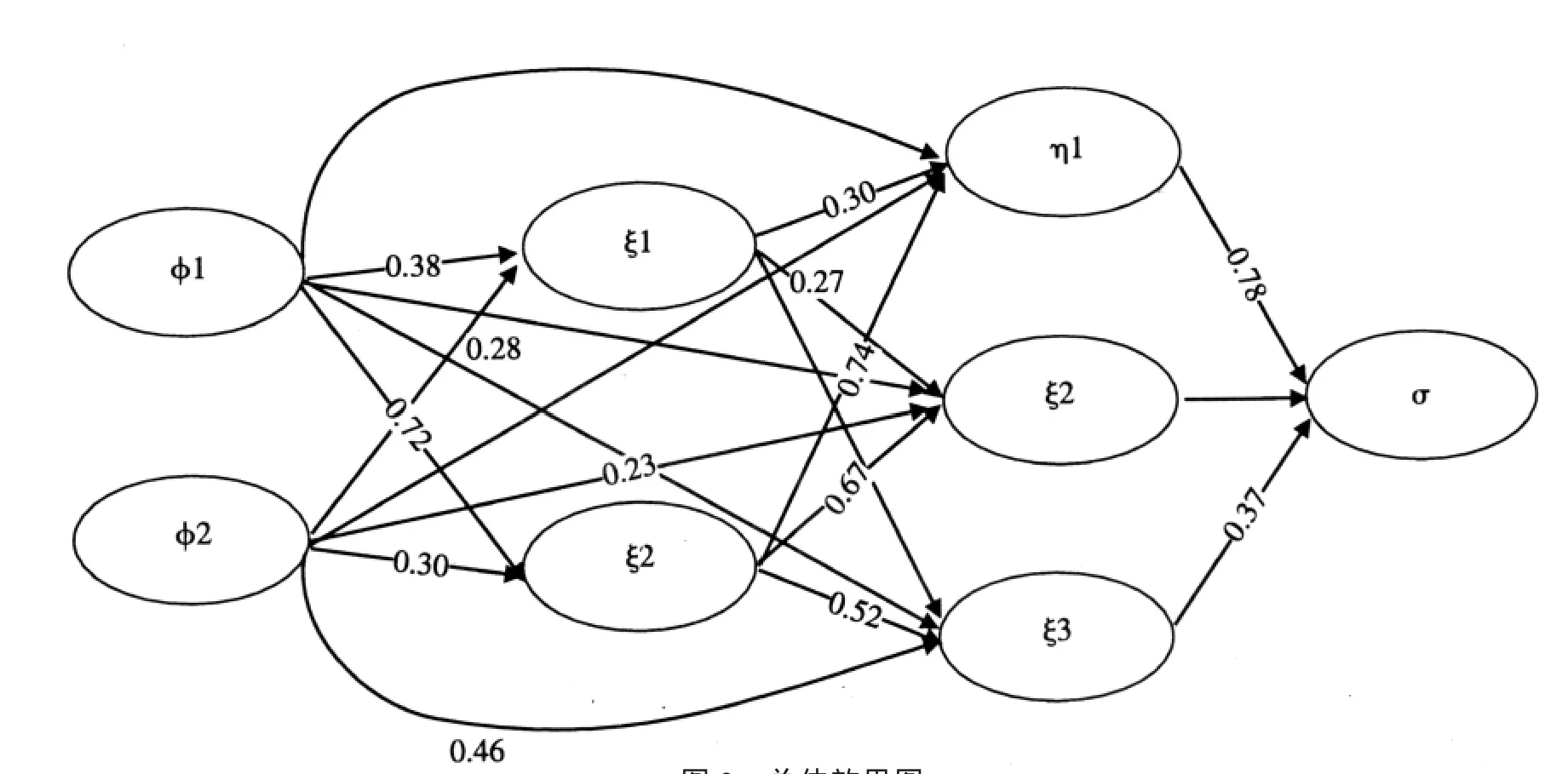

根据研究结果,可以得到如下结论:(1)信息化实施对内部控制设计、内部控制执行、操作风险控制环境均存在一定程度的促进功能,而对操作风险控制意识和操作风险控制行为缺乏显著的促进作用;信息化扩展对内部控制执行、操作风险控制行为和操作风险控制环境存在一定程度的促进功能,而对内部控制设计和操作风险控制意识缺乏显著的促进作用;(2)内部控制设计对操作风险控制意识和操作风险控制环境存在一定程度的促进功能,而对操作风险控制行为缺乏显著的促进作用;内部控制执行对操作风险控制意识、操作风险控制行为和操作风险控制环境均存在一定程度的促进功能。(3)操作风险控制意识和操作风险控制环境对操作风险控制绩效的提升存在一定程度的促进功能,而操作风险控制行为对操作风险控制绩效的提升缺乏显著的促进作用。总体效果图如图2所示:

图2 总体效果图

从总体效果图上可以看出:(1)我国商业银行操作风险控制绩效的提升在很大程度上源于信息化建设和内部控制活动的综合推动;(2)操作风险控制意识对操作风险控制绩效的提升存在强相关促进效应,而信息化实施和信息化扩展对操作风险控制意识缺乏显著的促进功能,因此,加强信息化建设对操作风险控制意识的激励功能是提高我国商业银行操作风险控制绩效的一个潜在的有效手段;(3)信息化建设与内部控制活动对操作风险控制行为的优化产生了较大的综合性促进功能,而操作风险控制行为对操作风险控制绩效的提升缺乏显著的促进作用,因此,操作风险控制行为对操作风险控制绩效的提升已成为我国商业银行操作风险管理过程中的瓶颈因素,制约了我国商业银行操作风险管理效率的提高;(4)信息化实施→内部控制执行→操作风险控制意识→操作风险控制绩效是一条强相关传导路径,路径系数值均在0.65以上,因此,我国商业银行应充分发挥这条管理链的功能来提升操作风险控制绩效;(5)信息化扩展→内部控制设计→操作风险控制行为→操作风险控制绩效和信息化实施→操作风险控制行为→操作风险控制绩效是两条无效路径,路径系数值缺乏显著性,因此,激活其管理链的功能性作用是我国商业银行进一步加强操作风险控制工作的重要内容。

[1]张同健.论新巴塞尔资本协议下国有商业银行操作风险控制战略[J].大庆师范学院学报,2008,(1):34-39.

[2]张同健.国有商业银行信息技术风险控制的绩效测评模型研究[J].武汉科技大学学报,2008,(3):45-50.

[3]张同健.我国商业银行信息化建设战略结构模型实证研究[J].武汉职业技术学院学报,2008,(1):46-51.

[4]吕宝林,张同健.基于实践数据的国有商业银行信息化战略结构模型经验分析[J].中国管理信息化,2008,(4):112-115.

[5]张同健.基于PDCA模型的国有商业银行内部控制测度体系分析[J].统计与决策,2008,(11):99-102.

[6]杜海东,张同健.我国商业银行内部控制绩效测度体系实证研究[J].统计与决策,2008,(12):67-69.

[7]吕宝林,张同健.商业银行操作风险控制战略结构模型的构建与实证[J].统计与决策,2008,(6):125-127.

[8]董晓波,张同健.新巴塞尔协议下国有商业银行操作风险控制战略结构模型的经验分析[J].改革与战略,2007,(12):76-78.

[9]简传红,孟坤,张同健.国有商业银行操作风险控制结构体系研究[J].上海立信会计学院学报,2008,(1):82-88.

[10]张同健.新巴塞尔协议下我国商业银行操作风险控制绩效评价系统研究[J].广东商学院学报,2007,(5):47-54.

[11]张同健,杨爱民,张成虎.国有商业银行操作风险控制绩效模型实证研究[J].重庆大学学报(社科版),2008,(5):67-73.

[12]杨爱民,张同健,张成虎.国有商业银行信息化战略与内部控制绩效相关性实证研究[J].经济问题探索,2008,(6):45-48.

[13]张同健,张成虎.我国商业银行内部控制与操作风险控制相关性实证研究[J].山西财经大学学报,2008,(6):59-64.

[14]侯杰泰,成子娟,钟财文.结构方程式之拟合优度概念及常用指数之比较[J].教育研究学报(香港),1996,(11):73-81.

[15]侯杰泰,温忠麟,成子娟.结构方程模型及其应用[M].北京:教育科学出版社,2004.7.

THE STUDY ON RELATION AMONG INFORMATION SYSTEM,INNER CONTROL AND OPERATIONAL RISK CONTROL

ZHANG Tong-jian LI Xun KONG Sheng

(Leshan Teacher College,School of Tourism and Economics Management, Leshan 614004)

The New Basel Accord think that the operational risk has become the first risk for the commercial bank,so it has become the radical task of commercial bank.The information system construction is a long-term strategy and the inner control is an important operational behavior for our commercial bank,so they improve the operational risk control capability certainly.We may realize the empirical analysis for relation among information system construction,inner control and operational risk control with SEM and by real data of commercial bank operation to provide the theory identification for our commercial bank to strength the control capability of operational risk and improve the efficiency of inner control and information system construction.

national commercial bank; information system construction; inner control; operational risk control;full model

F830

A

1672-2868(2010)02-0024-09

2010-12-08

国家自然科学基金(项目编号:70771087)。

张同健(1968-),男,江苏句容人。博士,讲师,研究方向:银行信息化。

责任编辑:宏 彬

猜你喜欢

大众投资指南(2020年10期)2020-07-24

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

High Technology Letters(2017年3期)2017-09-25

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23