中国上市公司股权结构与企业绩效关系的实证研究*

2010-11-07 05:04:48蒋永华

长沙大学学报 2010年1期

蒋永华

(湖南师范大学商学院,湖南 长沙 410081)

中国上市公司股权结构与企业绩效关系的实证研究*

蒋永华

(湖南师范大学商学院,湖南 长沙 410081)

股权结构与企业绩效之间存在密切的内在联系。以深交所 2007年度 451家上市公司为研究样本,实证分析了我国上市公司的股权结构与企业绩效的关系,结果表明:前三大股东持股比例、前五大股东持股比例、境内法人股、高管股与企业绩效正相关,国家股与企业绩效负相关;因此在目前的情况下,增加公司大股东数量和持股比例,减少国家股的比例有利于企业绩效的提高。

股权集中度;股权构成;企业绩效

有关股权结构与企业绩效之间关系的研究主要从两方面进行:一方面是关于股权结构与企业绩效的理论研究;另一方面是关于股权结构与企业绩效的实证研究。研究对象各异:有对单一国家或是证券市场上市企业的研究,也有对多国企业的综合分析。目前关于股权结构与企业绩效之间关系还没有达成统一的看法,不同的研究方法、不同的研究对象得出了不同的研究结论。徐莉萍 (2006)[1]等认为第一大股东持股比例与企业绩效存在正相关性。张红军(2000)[2]研究发现股权分散型的企业的盈利能力和市场表现要好于股权集中型企业;上交所研究中心 (2000)研究发现国有股比例与企业绩效呈负相关。本文拟对深交所上市公司的研究,找出这些公司的股权结构与企业绩效的关系。

一 数据来源及变量设计

(一)样本选取与数据来源

本文选用 2007年度在深交所上市的公司为研究样本,公司数据来自上市公司年报。深交所上市公司共有 589家,剔除财务异常及数据不可得公司,获得有效样本 451个。

(二)研究变量说明

本文采用的变量包括企业绩效变量、股权结构变量、控制变量三类。企业绩效变量包括 ROE和 EPS;股权结构变量包括股权构成变量和股权集中度变量,股权构成变量为GJBL(国家股比例 )、GYBL(国有法人股比例 )、JNBL(境内法人股比例)、GGBL(高管股比例)、JWBL(境外法人股比例及流动股比例);股权集中度变量采用 CRi(i=1、3、5,分别为第一大股东持股比例、前三大股东持股比例、前五大股东持股比例)指标、Z指数 (第二大股东持股比例 /第一大股东持股比例);控制变量包括 FS(企业规模)、LTFL(长期财务杠杆)。

(三 )研究方法

本文采用回归分析的方法来分析深交所上市企业股权结构对企业绩效的影响。回归模型中的解释变量为企业股权结构,被解释变量为企业绩效。回归分析采用的是Eviews5.1软件处理。

二 回归模型及分析

(一 )回归模型

1.为研究公司股权集中度与公司绩效之间的关系,构建下面八个回归模型来检验:

ROE=β0+β1CRi+β2FS+β3LTFL+μ (1)-(3)

EPS=β0+β1CRi+β2FS+β3LTFL+μ (4)-(6)

ROE=β0+β1Z+β2FS+β3LTFL+μ (7)

EPS=β0+β1Z+β2FS+β3LTFL+μ (8)

2.为研究公司股权构成与公司绩效之间的关系,构建下面十个回归模型来进行检验:

ROE=β0+β1Shi+β2FS+β3LTFL+μ (9)-(13)

EPS=β0+β1Shi+β2FS+β3LTFL+μ (14)-(18)

由于 CR1、CR3、CR5属于同一类指标,为避免产生多重共线性,分别进行回归;Shi表示股权构成指标,分别为GJBL、GYBL、JNBL、GGBL、JWBL,这些指标为同一类指标 ,为避免共线性,分别进行回归。

(二)回归结果及分析

从表 1中可以看到,CR1对 ROE的回归系数为 0.07,对EPS的回归系数为 0.002,两个回归系数都为正,然而都没有通过显著性检验,因此无法证实第一大股东的持股比例与企业的绩效是正相关的。CR3对 ROE的回归系数为 0.0766,且在 10%水平上显著,对 EPS的回归系数为 0.0036,且在1%水平上显著,说明前三大股东的持股比例与企业的绩效正相关;CR5对 ROE的回归系数为 0.0916,在 10%水平上通过了显著性检验,对 EPS的回归系数为 0.0049,在 1%水平上通过了显著性检验,说明前五大股东的持股比例与企业的绩效正相关。这可能是随着前三大股东和前五大股东持股比例的增加,股权向大股东集中,一方面增强了大股东之间的相互监督与制约能力,减少了大股东掏空企业的行为,另一方面则有利于减少企业的内耗,有利于企业长远战略行为的执行,企业可以追求其长远利益,同时使得“免费搭车”现象得到遏制。Z指数对 ROE的回归系数为 -0.0145,对 EPS的回归系数为 -0.0001,这两个回归系数都是负数,但是都没有通过显著性检验,无法说明随着第二大股东持股与第一大股东持股差距的缩小会对企业的绩效造成负面的影响。我们同样可以看到,尽管 CR3和 CR5都通过了显著性检验,他们的 Adj R2都比较小 (分别是 0.0110、0.0024、0.0522和0.0644),这可能是由于企业的绩效同时要受到其它因素的影响,例如行业因素、外部宏观经济环境、经营管理效率、公司治理效率、经营者素质等不确定因素导致了股权集中度对企业绩效的影响的解释说明能力有所下降。

表 1 股权集中度对企业绩效的影响

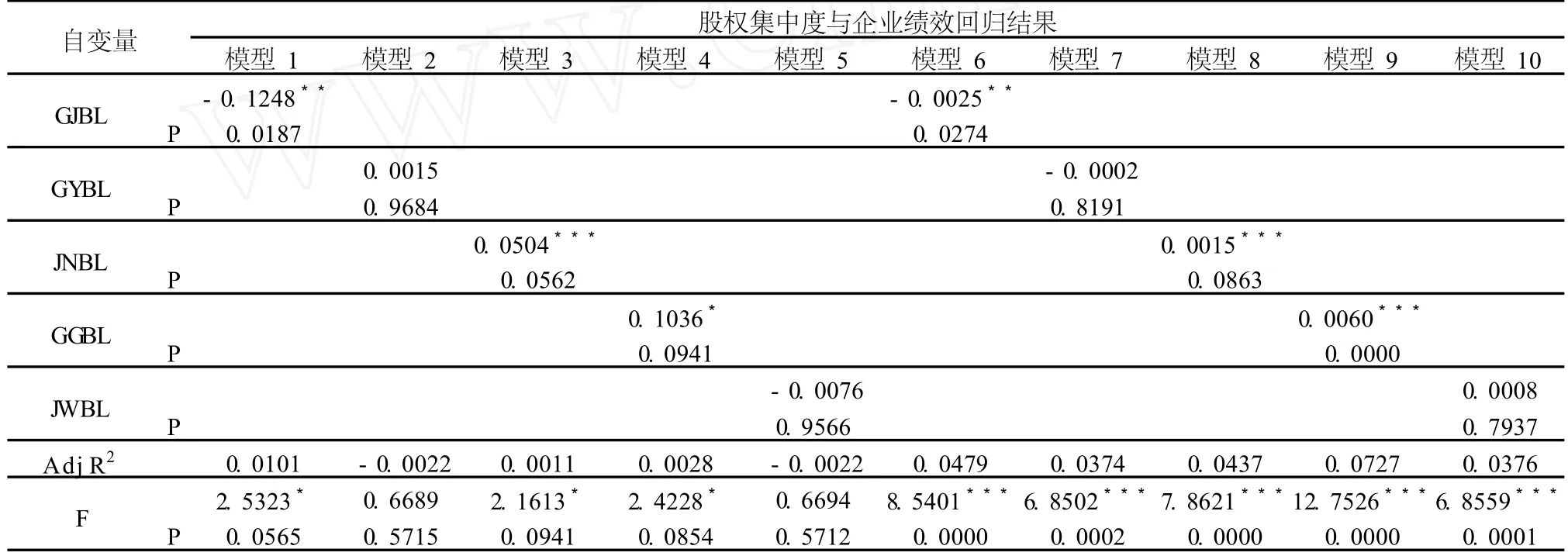

表 2 股权构成对企业绩效的影响

从表 2中可以看到,GJBL对 ROE的回归系数为-0.1248,在 5%水平上通过了显著性检验,对 EPS的回归系数为 -0.0025,在 5%的水平上通过了显著性检验,说明国家股与企业绩效为负相关,这与我们前面的理论分析及描述性统计是一致的。GYBL对 ROE的回归系数为 0.0015,对 EPS的回归系数为 -0.0002,这两个回归系数均没有通过显著性检验,无法说明国有法人股比例对企业绩效的影响。JNBL对 ROE的回归系数为 0.0504,在 10%水平上通过了显著性检验,对 EPS的回归系数为 0.005,在 10%水平上通过了显著性检验,说明境内法人股比例与企业绩效正相关,这同前面的理论分析及描述性统计是一致的。GGBL对 ROE的回归系数为 0.1036,在 10%水平上通过了显著性检验,对 EPS的回归系数为 0.006,在 1%水平上通过了显著性检验,说明企业高管持股与企业的绩效正相关,高管持股有利于促进企业绩效,这与前面的理论分析及描述性统计一致。JWBL对ROE的回归系数为 -0.0076,对 EPS的回归系数为 0.0008,这两个回归系数均没有通过显著性检验,因此无法说明境外法人股对企业的影响。我们可以从表 2中看到尽管 GGBL、JNBL、GGBL对 ROE和 EPS的影响都通过了显著性检验,然而他们的 Adjust R2都比较小 (分别为 0.0101、0.0011、0.0028、0.0479、0.0437、0.0727),这说明股权构成对企业绩效影响的解释作用还比较小,造成这一原因的因素是多方面的,例如公司治理结构问题 (股权分置)、数据问题等,由于中国股市普遍存在着严重的盈余管理和业绩操纵现象 (盈余的正向操作和负向操作),使得公司的业绩指标存在较大的水分,因此有可能造成回归模型的解释能力下降。但是上述模型还是基本上可以说明问题。

三 结语

通过对我国上市企业的实证分析发现,股权结构与企业绩效存在一定的相关关系。在控制了企业的规模和长期财务杠杆等因素之后,从股权构成方面的实证结构发现:国家股比例与企业的绩效负相关,这可能是由于国家股存在的多重代理问题及“所有者缺位”所导致;境内法人股比例与企业的绩效正相关,这可能是由于境内法人股产权明晰,代理成本较低等。高管持股与企业绩效正相关,这可能是由于给予高管股份可以有效地激励高管努力工作,从而提高企业的绩效。从股权集中度方面的实证发现,前三大股东的持股比例与企业的绩效正相关,前五大股东的持股比例与企业的绩效正相关,这可能是由于随着股权向大股东集中,有利于大股东之间的相互制衡,减少了大股东的“隧道”效应,同时有利于企业战略行为的执行,加强企业的执行力,减少“免费搭车”行为。本文的实证结论所蕴含的启示是:在企业中应该增加大股东的数量及其持股的比例,这样有利于调动大股东参与公司治理的积极性,同时有利于大股东之间的制衡,使得大股东对小股东利益侵占的行为得到遏制;对于企业中的国家股应该逐步减少,则有利于降低企业的代理成本。

[1]徐莉萍.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1).

[2]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000,(4).

(责任编校:谭纬纬)

F270.3

A

1008-4681(2010)01-0017-02*

2009-12-18

蒋永华 (1979-),男,湖南衡阳人,湖南师范大学商学院硕士生。研究方向:公司治理。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

甘肃农业(2017年3期)2017-04-22 08:24:18

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00