2009年度上海工业发展报告

2010-11-06 06:38:10郑尉梅

统计科学与实践 2010年4期

郑尉梅

(上海市统计局,上海200003)

2009年度上海工业发展报告

郑尉梅

(上海市统计局,上海200003)

2009年上海工业生产增长走势前低后高,企业盈利能力有所恢复,但主要工业产品产量有升有降,呈现出外商及港澳台投资企业占经济总量比重缩小、六个重点发展的工业行业回暖速度领先全市工业等特点,由此判断2010年上海工业经济总体将比2009年有所增长,全年走势呈现“前高后低”、缓慢下行的动态发展。

工业经济;主要特征;发展趋势。

2008年下半年起,上海工业受国际金融危机影响显著。在各项“保增长、扩内需、调结构”政策效应拉动下,上海工业生产下降势头得到遏制,2009年下半年出现了回升势头,逐步走出低谷,迎来复苏。

一、2009年工业经济发展总体情况

(一)生产保持增长,全年走势前低后高

2009年是走出危机,迎来复苏的关键一年。全年规模以上工业企业(下同)完成工业总产值23873.08亿元,比上年增长3.2%,增幅同比回落4.8个百分点。其中,轻工业完成5224.26亿元,下降3.4%;重工业完成18648.82亿元,增长5.1%。工业产销率为99%。

从全年走势看,工业生产呈现前低后高的态势。一季度,上海工业仍未摆脱国际金融危机影响,在内外需双双疲软的形势下,上海工业生产全面大幅下降,完成工业总产值比上年同期下降9.9%,下滑幅度为10年来最高;4月份以来,各种积极因素不断增加,上海工业生产逐渐走出国际金融危机的阴影,工业总产值增幅由下降转为增长,呈现稳步回升的势头。二季度比上年同期下降1.6%,但降幅比一季度收窄8.3个百分点;三季度增长4.7%,年内首次实现增长;四季度增长18.4%,增幅进一步提高(图1)。

图1 2009年各季度工业总产值及增长走势

(二)企业盈利能力有所恢复,主营业务收入降幅稳步收窄

在经历了2008年剧烈震荡,效益大幅下滑之后,2009年,上海工业效益主要指标均有所恢复。完成主营业务收入25198.94亿元,比上年下降0.9%;实现利润1405.74亿元,增长43.8%;上缴税金1114.42亿元,增长33.4%。

主营业务收入全年呈现稳步回升走势。1-2月完成主营业务收入3008.24亿元,比上年同期下降15.4%,全年最低;之后降幅逐月收窄,全年仅下降0.9%(图2)。

图2 2009年工业企业主营业务收入增速

(三)主要工业产品产量有升有降

2009年,上海主要工业产品产量有升有降。其中,汽车产量受购置税减半政策影响显著,比上年有较大程度的增长,增长55%;生物医药行业中化学药品原药增长45.6%;笔记本计算机、等离子(P D P)电视机和印制电路板产量较快增长,分别增长29.3%、28.5%和9.5%;合成纤维聚合物增长9.7%。

成套设备、化工及钢铁等行业的部分主要产品产量下降,其中,发电机组(发电设备)下降14.6%,乙烯下降0.9%,原油加工量下降0.8%,钢材下降0.3%;电子及通讯设备制造业的产品产量下降较快,如电子元件下降32.4%,集成电路下降15.9%。

部分产品在全国占有重要地位,如,等离子(P D P)电视机产量占全国比重为40.7%,居全国第一;笔记本计算机产量占45.3%,居全国第二位;发电机组(发电设备)、集成电路、乙烯等产品占全国比重均在15%以上,具有重要地位(表1)。

表1 2009年上海部分工业产品产量

二、2009年工业发展特点

(一)外商及港澳台投资企业占经济总量比重缩小

分经济类型来看,2009年,外商及港澳台投资企业仍然在全市工业经济总量中起主要作用,完成工业总产值14223.69亿元,比上年增长4.2%,占全市工业总量的59.6%。外商及港澳台投资企业对国际市场依赖程度较深,受国际金融危机的影响也是首当其冲,占总量比重比上年回落4.3个百分点,增幅回落3.1个百分点。股份制经济完成工业总产值7098.14亿元,占总量的第二位,仅增长1%,增幅回落8.4个百分点,回落幅度居各经济类型之首(表2)。

(二)六个重点发展的工业行业回暖速度领先全市工业

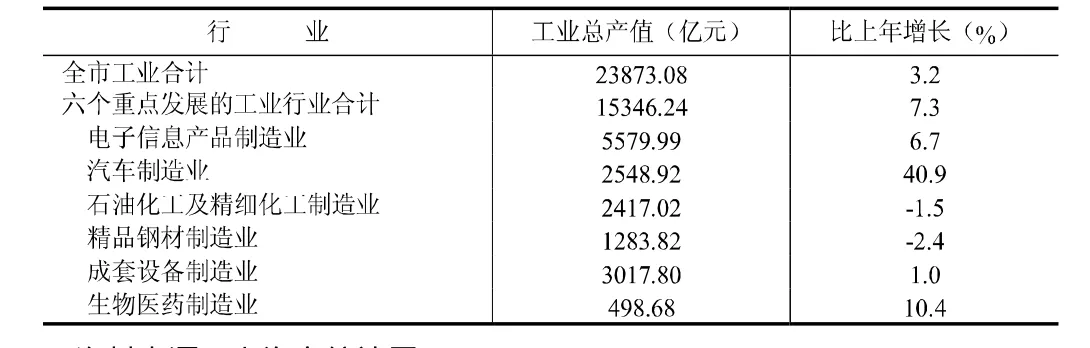

汽车制造业、成套设备制造业、石油化工及精细化工、电子信息产品制造业、精品钢材制造业、生物医药制造业是上海六个重点发展的工业行业,约占工业总量的六成半,具有举足轻重的作用,是上海工业最具代表性的行业。

总体来看,六个重点发展工业行业也受到国际金融危机影响,生产变动走势与全市工业基本一致,但其回暖速度快于全市工业。2009年,六个重点发展的工业行业完成工业总产值15346.24亿元,比上年增长7.3%,增幅高出全市工业4.1个百分点。

分行业看,与国内市场关联度较高的成套设备制造业、生物医药制造业生产呈现出波动幅度较小的平稳发展态势,分别增长1%和10.4%;在国家各项支持汽车产业发展政策的刺激下,二季度起,国内汽车市场火爆,汽车制造业开始出现大幅增长,快速增长势头持续,全年增长40.9%。

对国际市场关联度较高的电子信息产品制造业生产萎缩,虽然自一季度开始便在缓慢攀升,但增幅未能恢复到上年水平,全年比上年增长6.7%,增幅同比回落4.8个百分点。

受国际市场铁矿石、原油等基础原材料价格波动、需求锐减影响,上海精品钢材制造业和石油化工及精细化工制造业生产情况有所下滑,工业总产值分别比上年下降2.4%和1.5%。钢材产量下降0.3%,原油加工量下降0.8%(表3)。

表3 2009年六个重点发展工业行业生产情况

(三)利润呈现恢复性快速增长

2009年,上海工业完成利润总额1405.74亿元,比上年增长43.8%,其中,轻工业完成449.48亿元,增长22.8%;重工业完成956.27亿元,增长56.4%,增幅高出全市12.6个百分点。分行业来看,2009年,在全市34个工业行业大类中,有22个行业的利润总额增幅比上年有所提高(或降幅收窄),占全市行业数的64.7%。其中交通运输制造业在国内汽车市场火爆的带动下,利润大幅增长,全年实现利润总额379.54亿元,增长77.2%,净增174.03亿元,拉动全市工业利润增长16.7个百分点。

一是多数行业盈利能力增强。

二是石油加工、炼焦及核燃料加工业实现扭亏为盈。2009年,石油加工、炼焦及核燃料加工业由于炼油成本下降,实现利润41.63亿元(上年亏损135.25亿元),拉动全市工业利润增长17个百分点。2008年,上海工业利润大幅下滑,特别是四季度,利润出现大幅跳水,全年降幅达到28.9%。这使得2009年四季度起工业利润快速爬升,呈现恢复性的快速增长态势。

此外,通信设备、计算机及其他电子设备制造业在出口受阻,产品价格下降情况下,利润出现亏损,全行业亏损12.55亿元(上年盈利49.62亿元),如剔除此行业的影响,上海工业利润将增长52.9%;水的生产和供应业和燃气生产和供应业政策性亏损2.01亿元和0.56亿元。

三是上年基数较低。

三、2010年工业发展趋势判断

2009年,在国家一系列宏观调控政策的作用下,上海工业经济围绕“保增长、扩内需、调结构”的目标,坚定信心,全力以赴,迎难克艰,工业经济增速下降势头初步得到遏制,生产形势正趋于好转。2010年,工业增长的内在动力依然较强,但进一步回升的基础尚不稳固,一些长期性的问题和矛盾还需要较长时间的调整,产生波动的可能性较大,发展前景仍较严峻。

(一)影响上海工业经济发展的有利因素

1.扩内需政策仍将是刺激工业经济发展的强劲动力。历年来,内需产品一直对工业发展起着稳定拉动的作用,特别是在这次金融危机中,取代外需产品,成为拉动工业发展的主要动力。2010年,内需拉动的可持续性仍然乐观,对上海工业有着较强的带动作用。一是2010年扩内需政策将以增加消费需求为重点,随着支持家电、机动车下乡政策实施力度的加大,将有效刺激工业增长;二是“4万亿”投资计划中的6000亿中心投资在2010年还有2000多亿的投资余量,政府投资仍有较大空间;三是政府投资将带动更多的民间投资产生,再加上政府对中小企业发展的扶持政策奏效,民间投资有望进一步回升;四是部分政策的配套措施将进一步完善,政策的可操作性将大大增强,如十大产业调整和振兴规划的实施细则陆续出台,将为上海装备、电子信息等行业发展带来新的机遇,进而带动上海工业经济的发展。

2.高新技术产业化将成为长期推动上海工业发展的核心动力。2010年经济工作的重点是“调结构、促增长”,上海将在这结构转型的关键一年里,加快培育发展战略性新兴产业,推动工业增长在需求结构、产业结构和区域结构上更趋均衡协调。以加快实施高新技术产业化为契机,聚焦新能源、新材料、民用航空制造、海洋工程装备等9个重点领域,淘汰落后产能,集中力量,发挥优势,加快产业化、规模化的步伐,力争形成上海工业未来发展的新的竞争优势。

从政策完善情况看,9个重点领域的行动方案正在落实和具体化,生物医药业、新能源及新能源汽车等的配套扶持政策相继出台。从投资规划情况看,首批53个市高新技术产业化重大项目也已初定,总投资将达136亿元,吸纳包括国有、民营、外商及港澳台资本在内的各种资本参与,其中政府投资18.7亿元。从项目落实情况看,2010年,1500吨/年高性能碳纤维等项目正式启动,A R J 21-700型支线飞机进入总装试飞阶段,120万千瓦超临界机组力争首台订单合同,尚德太阳能电池实现批量生产。可以预见,高新技术产业化必将对上海的工业结构产生深远影响,使工业构架更趋合理,更趋先进,进一步增强上海工业发展后劲,培育新的增长点。

(二)影响上海工业经济发展的不利因素

1.外需难以快速恢复仍将影响工业发展后劲。一是上海工业出口欧美等发达国家比重较高,占全部出口的60%左右,而全球经济复苏仍需时日,欧美发达国家经济仍旧缓慢爬升,欧美国民的购买力严重下降;新兴和发展中经济体经济形势虽然略好,但需求空间有限。无论是高附加值产品还是低附加值产品,外需均仍呈下降趋势。预计外需不足将持续较长时间,我国的对外贸易形势仍旧严峻,依靠外需拉动上海工业增长短期内难以实现。

二是外需低迷导致国内大量出口行业产能过剩,进一步加剧出口恶性竞争。同质化程度较高的劳动密集型、资源密集型出口竞争尤为激烈。

三是国家刺激出口的政策,虽短期内利于企业缓解出口困难,但不能从源头上解决根本问题。再加上发达经济体为自身利益转嫁危机,各种形式的贸易壁垒和贸易保护主义抬头,反倾销、反补贴案频频发生,如近期美国轮胎特保案开了发达国家实行贸易保护政策的先河,其他国家可能会群起效尤,加大上海工业产品出口难度。

四是美元中长期弱势格局难以根本改变,一些以美元为最终商品结算方式的企业受美元贬值影响显著,间接提高出口成本,进一步影响上海工业产品出口。

上海工业以出口型导向为主,外需不足,将会造成存货的不断积压;而存货的不断积压,又导致企业的资金链压力不断加剧,甚至资金链断裂,造成减产甚至停产;进一步导致上游企业出现多米诺效应,影响全市工业增长。

2.工业结构调整存有难度。为了在国际金融危机下继续生存,企业不断调整自身的产品结构,上海工业在保增长的同时出现了产品技术含量有所降低,部分行业重复建设等工业结构不合理的问题。

一是原油加工量、钢材、汽车产量等优势产品占全国比重较低,均不足10%;汽车制造业、精品钢材制造业、石油化工及精细化工制造业等传统支柱行业集中度有待提高。

二是新能源、新材料、民用航空制造等高新技术领域的推进在刚刚起步阶段,尚未形成规模化、产业化,缺乏优势企业支撑,生产能力有限,整体竞争力较弱。还需要深化改革,进一步研究出台相关配套政策,高新技术领域对工业结构的调整作用需要一个较长的时间才能显现。

三是国内部分行业生产同构化现象严重,低水平重复建设问题突出,而外需的大幅减少,出口持续下降,造成产能过剩的矛盾凸现。

3.工业投资增长乏力。2009年,上海工业投资增幅始终在低位徘徊,年内最高增速仅0.6%。全年完成工业固定资产投资总额143.9亿元,比上年增长0.2%,增幅同比回落1.5个百分点;占全社会固定资产投资总额比重也持续下降,为26.9%,下降2.5个百分点。2010年,若没有新的大型工业项目启动,工业投资增长有较大提高的可能性很小。

(三)2010年上海工业经济发展形势的初步判断

由于4万亿的投资带动,我国的经济形势逐渐好转,慢慢从低谷中走出,但我国经济形势完全好转还需进一步努力。由于2009年全年走势“前低后高”快速回升,2010年又是工业结构调整的关键一年,经济的波动在所难免,因此,预计2010年,上海工业经济总体将比2009年有所增长,全年走势呈现“前高后低”、缓慢下行的动态发展态势。

(责任编辑:姜忠毅)

猜你喜欢

国家教育行政学院学报(2022年9期)2022-10-10 10:02:28

走向世界(2022年3期)2022-04-19 12:39:10

少先队活动(2021年5期)2021-07-22 09:00:02

家庭影院技术(2020年11期)2020-12-28 01:22:42

华人时刊(2019年15期)2019-11-26 00:55:50

黄河之声(2018年5期)2018-05-17 11:30:01

Coco薇(2015年10期)2015-10-19 12:51:50

人民中国(日文版)(2015年10期)2015-04-16 03:53:59

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16