现收现付制与收入再分配

——不同养老保险筹资模式的比较福利分析

2010-11-01 06:12马滋滋

湖北经济学院学报·人文社科版 2010年3期

刘 健,马滋滋

(中南财经政法大学 经济学院,湖北 武汉 430060)

现收现付制与收入再分配

——不同养老保险筹资模式的比较福利分析

刘 健,马滋滋

(中南财经政法大学 经济学院,湖北 武汉 430060)

现收现付制和基金制是两种基本的养老保险筹资模式,它们对居民的福利水平有着不同的影响,但是,哪一种筹资模式更有利于居民福利水平的提高则是一个争论不休的问题。本文从收入再分配的角度对这两种筹资模式进行比较福利分析,认为目前以及今后一段时期,现收现付制更有利于我国居民福利水平的提高。

现收现付制;基金制;收入再分配;养老保险;福利水平

一、引言

目前世界上比较通行的养老保险筹资模式主要有两种,即现收现付制和基金制。各国的实践表明,这两种筹资模式各有其特点。一般说来,现收现付制计算简便,操作简单,费率调整及时、灵活,不受通货膨胀的影响,不存在保值增值问题,但不具有储蓄功能,在人口老龄化严重的情况下收支平衡难以维系;而基金制则有着较强的储蓄功能,对个人有着明显的激励作用,能够有效化解人口老龄化所带来的不断上涨的养老金支付压力,但保值增值风险较大,缺乏共济性,再分配功能弱化。

理论界对现收现付制和基金制的特点和作用也有不同的看法。早期文献可以追溯到Samuelson(1958)和Aaron(1966)的研究。Feldstein(1985)主张现收现付制应该向基金制转变,因为现收现付制对私人储蓄有挤出效应。北京大学中国经济研究中心宏观组(2000)通过一个宏观增长模型比较了现收现付制和基金制两种养老保险制度在长期的差别,认为从经济增长的角度看,基金制优于现收现付制。郑伟(2002)拓展了Feldstein的研究,证明了不同养老保险制度孰优孰劣并不是绝对的,并给出了决定优劣的具体参数条件。柯志勇、袁志刚(2004)通过对两种养老保险制度运作的内在机理分析,并结合中国的实际经济运行状况指出现收现付制仍是当前适合中国国情的一种养老保险制度。封进(2004)用一个混合体系养老保险模型推导出养老保险体系的最优混合比率,同时考虑了收入分配的因素,得出的结论:在当前及今后相当长的时间内,以现收现付制为主的体系可以作为中国养老保险体系的选择。封进、宋铮(2006)通过对人口年龄结构演变的模拟来评价养老保险的福利效应,认为中国养老保险制度改革应当保证一定的再分配规模,因此,现收现付制依然是我国应该选择的模式。何立新(2007)对1997年和2005年养老保险制度改革的收入分配效应进行了实证分析,认为从代际再分配角度来看,1997年改革方案的代际不平衡大于2005年改革方案,在2005年改革方案下各代人的养老金纯受益都有所提高。何立新、封进和佐藤宏(2008)通过对养老保险制度改革对家庭储蓄的影响的实证研究得出结论:在中国养老金财富对于家庭储蓄率存在显著的替代效应,并指出这一效应的大小平均为-0.4~-0.3左右。由此可见,现收现付制和基金制究竟哪一种更有利于人们福利水平的提高,理论界并没有形成统一的观点。

本文主要从养老保险的收入再分配功能角度对不同养老保险的筹资模式进行比较福利分析。基本框架如下:第一部分是引言,第二部分从理论上比较了现收现付制与基金制的收入再分配功能;第三部分是实证检验,分析收入分配对居民消费的影响;第四部分是全文的总结。

二、现收现付制与基金制的收入再分配功能

(一)现收现付制的收入再分配功能

现收现付制是以近期横向收支平衡原则为指导的养老保险筹资模式,即政府向正在工作的年轻一代人征税,用所得税款支付当期退休人员的养老金,从而使全社会的费用收支相抵。各国的实践都表明,现收现付制有着较强的收入再分配功能,具体说来主要体现在以下两个方面:

1.代际再分配功能。现收现付制的代际再分配功能主要体现在“这一代人养上一代人”方面。简单的说就是,工作一代的年轻人缴纳保费(税),而已退休一代人受益。用式子表示就是:NrP=Ney夼。其中,Nr表示已退休的老年人数,Ne表示正在工作的年轻人数,P表示养老金的人均支付率,y表示工作一代年轻人的人均收入,夼表示缴费(税)率。从生命周期的角度来看,现在每一个在岗的年轻人最终都会成为退休的老年人,按此支付模式,他们最终又能享受下一代年轻人的转移支付,如此循环下去,该模式就可以一直实现收支平衡。这体现了收入由年轻人向老年人的转移支付,因此,我们称之为代际再分配。

2.代内再分配功能。现收现付制的代内再分配功能主要体现在“高收入者向低收入者的转移支付”方面。简单的说就是,每一个职工都按照收入的一定比例缴纳保费(税),然后按满足基本生活需求的相同标准发放养老金。这样,从缴纳方面看,高收入者所缴纳的保费(税)绝对值肯定要大于低收入者;从受益方面看,不同收入者却又有着相同的受益,从而实现了收入由高收入者向低收入者的转移支付。由于这个过程是发生在代内人之间的,因此,我们称之为代内再分配。用式子表示就是:Tr=Nh(yh夼-P)=Nl(P-yl夼)。其中,Tr表示高收入者向低收入者的转移支付,Nh、yh分别表示高收入者的人数和高收入者的平均收入,(yh夼-P)表示高收入者所缴纳的保费(税)与受益之差;Nl、yl分别表示低收入者的人数和低收入者的平均收入,(P-yl夼)表示低收入者的受益与所缴纳的保费(税)之差。高收入者多缴纳的保费(税)正是低收入者所享受的收益。虽然,高收入者的预期寿命要比低收者长,这也可能出现低收入者向高收入者的转移支付,但是,一般说来,不同收入水平群体的生命存续期的差异要比其收入差异小。因此,总的来说,Tr≥0,即现收现付制模式通常更有利于低收入者。

由上面的分析可知,现收现付制有较强的代际和代内收入再分配功能,尤其是它的代内再分配功能充分体现了养老保险的共济性。

(二)基金制的收入再分配功能

基金制是以远期纵向收支平衡原则为指导的基金筹资模式,即个人拥有私人账户,并把工作期间的一部分工资和由此所得的利息存入该账户,个人账户的资金用来支付其年老时的养老保险支出,从而达到个人生命周期内的收支相抵。在基金制下,在职者按收入的一定比例向个人养老金账户缴纳保费(税),老年时期再按个人账户所积累的资金总额确定受益水平。假设个人工作期间收入为y,个人养老金账户缴费(税)的比率为夼,投资收益率为r,通货膨胀率为π,基金运营成本为c,工作年限为n,则到退休时个人账户积累的资金总额为:

个人老年时期所领取的养老金数额主要取决于个人账户积累的资金总额,即S的大小。S越大,个人老年时期所领取的养老金就越多,反之则相反。由此可见,基金制实际上是为个人建立一个私人账户,使个人在生命周期的不同阶段进行转移支付,因此,对个人有着较大的激励作用,但是,它缺乏现收现付制所具用的代际和代内收入再分配功能。而当前我国的收入分配差距较大,如表1所示,衡量收入分配差距的重要指标——基尼系数已超过0.4的国际警戒线,因此,收入再分配功能应该成为政府的首选目标。所以,从收入再分配角度看,现收现付制比基金制更有利人们福利水平的提高。

正如英国哲学家休谟所说:“一切人类努力的伟大目标在于获得幸福”,养老保险也不例外,其根本目的在于提高人们的福利水平,而人类生产活动的最终目的是为了消费。因此,消费可以作为衡量居民福利水平的一个指标,在此,我们以消费率(消费占GDP的比率)来衡量居民的福利水平。

三、实证检验——收入分配对我国居民消费的影响

改革开放以来,我国经济持续快速增长,年均经济增长率高达9.7%,人民生活水平大幅度提高,但是,在经济增长的同时,我国居民的收入分配差距也呈扩大趋势。据国家统计局的统计,我国10%的高收入户与10%的低收入户人均年收入之比在1995年为3.78倍,以后各年中该比值一直呈现较大幅度的上升,到2005年该比值已上升到9.25倍。而我国的基尼系数出由1990年0.329,上升到2005年的0.483。

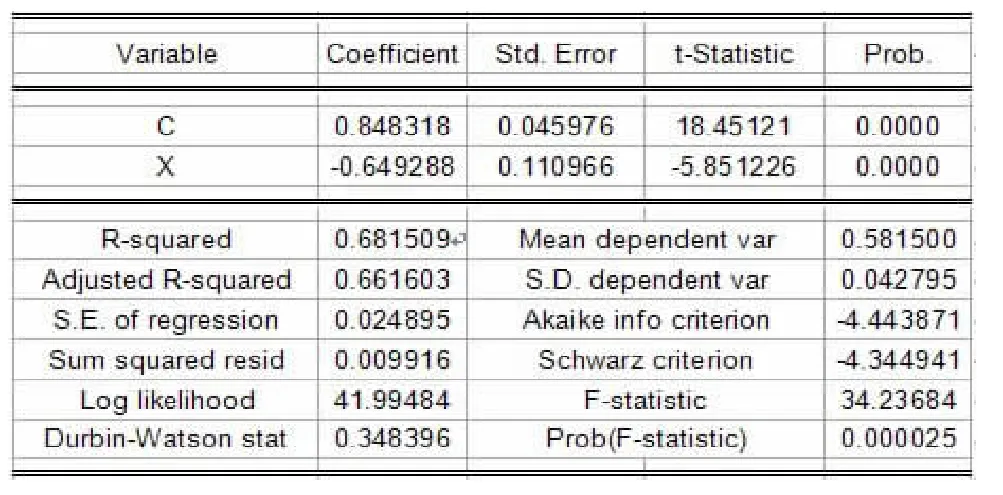

一般说来穷人的边际消费倾向比富人要高,但是,因为收入分配不公,导致穷人有消费的欲望但是没有消费的能力,而富人有消费能力但是消费倾向不高。因此,我国的消费水平一直低迷,这自然不利于经济社会的发展和人们福利水平的提高。可以说,收入分配不公是我国消费低迷的一个重要原因。为了进一步研究收入分配不公对消费的影响,我们考察在1990~2007年间,我国居民的消费率与基尼系数之间是否存在显著的负相关关系数。如表1所示,其中,GC代表基尼系数,为消费占GDP的比率(简称消费率)。

表1 :模型回归结果

四、结论及需要进一步研究的问题

一般说来,现收现付是用这一代人养上一代人,因而有着较强的代际和代内再分配功能,但不具有储蓄功能;而基金制则是为个人建立的一个专门延期支付的养老基金账户,因而,有着较强的储蓄功能,但是缺乏收入再分配功能。

现阶段,收入分配不公已成为我国社会的一个突出矛盾。由上面的分析可知:收入分配不公已经严重影响到我国居民的消费,不利于我国居民福利水平的提高,因此,收入再分配功能应该成为政府政策的一个重要目标,而现收现付制正好具有较强的收入再分配功能。因此,从这个角度来看,现收现付制是一种更有利的养老保险筹资模式。

与本文分析相关的至少还有两个重要问题值得研究。第一,实证问题。本文只是提供了一个理论框架,至于现收现付制到底对收入分配有多大影响,必须进行实证分析。第二,现收现付制在我国的可持续性问题。由本文的分析可知,现阶段,现收现付制是一种更有利的养老保险筹资模式,但是,现收现付制究竟能维持多长时间也是一个值得研究的问题。

(注:本文系中南财经政法大学研究生创新教育计划“加快建立覆盖城乡居民社会保障体系的可行性研究”,项目编号:2009SJJ09)

[1]Aaron,H.J.The Social Insurance Paradox[J].Canadian Journal of Economics,1966-08,(32):371-374.

[2]Feldstein,Martin.The optimal level of social security benefits[J]. Quarterly Journal of Economics,1985-05,(100):303-320.

[3]北京大学中国经济研究中心宏观组.中国社会养老保险制度的选择:激励与增长[J].金融研究,2000,(5).

[4]程永宏.现收现付制与人口老龄化关系定量分析[J].经济研究,2005, (3).

[5]封进.中国养老保险体系改革的福利经济学分析[J].经济研究,2004, (2).

[6]封进,宋铮.中国人口年龄结构与养老保险制度的福利效应[J].南方经济,2006,(11).

[7]何立新.中国城镇养老保险制度改革的收入分配效应[J].经济研究, 2007,(3).

[8]何樟勇,袁志刚.基于经济动态考察的养老保险筹资模式研究[J].世界经济,2004,(5).

猜你喜欢

社会科学研究(2021年4期)2021-08-09

商业2.0-市场与监管(2020年8期)2020-09-10

甘肃教育(2020年12期)2020-04-13

经济研究导刊(2020年5期)2020-04-10

时代金融(2020年35期)2020-01-07

当代陕西(2019年18期)2019-10-17

北方经贸(2019年8期)2019-10-09

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

现代财经-天津财经大学学报(2016年2期)2016-12-01

中国经济周刊(2016年43期)2016-11-23