大庆市农村信贷模式创新探析

2010-10-31 03:20:44李贵斌

大庆社会科学 2010年1期

李贵斌

(中国人民银行大庆市中心支行,黑龙江 大庆 163311)

大庆市农村信贷模式创新探析

李贵斌

(中国人民银行大庆市中心支行,黑龙江 大庆 163311)

随着农村经济的迅速发展,农村经济体制也发生了很大的变化,多元化的农村经济模式不断发展壮大,并取得了可喜的成绩,尤其是各种农民专业合作组织在各级政府的支持下得到较好的发展。我们注意到,它们在壮大发展中也同样存在着资金制约的问题,传统的农村金融服务已不能满足这种新型联合体发展的需求。在这种背景下,大庆市的一些银行机构大胆尝试新的农贷产品,助推合作组织的发展,效果比较明显。

大庆市;农村信贷模式;创新探析

近年来,作为农村金融主力军的农村信用社,在支持“三农”发展方面作了积极的创新探索,如信用村户评选、小额农户信用贷款、五户联保贷款、农贷“一卡通”等业务,都受到了广大农民的欢迎,为新农村建设起到了很大的促进作用。

随着农村经济的迅速发展,农村经济体制也发生了很大的变化,多元化的农村经济模式不断发展壮大,并取得了可喜的成绩。尤其是各种农民专业合作组织在各级政府的支持下得到较好的发展。几年来,大庆市围绕“农转牧”战略、产业化经营大力发展农村合作经济组织,先后出台了多项鼓励、扶持政策,对带动能力强、示范作用明显、发展规范的农民专业合作社在财政、信贷、保险、税收等多方面予以扶持,取得了较好成效。截至2008年末,累计组建实体型农民专业合作社236个,基本形成了覆盖农村主导产业的合作经济组织网络。这些专业合作组织作为农业发展中的新的联合体,适应社会主义市场经济发展的环境,对促进农民增收以及对新农村建设都发挥了越来越重要的作用。我们注意到,它们在壮大发展中也同样存在着资金制约的问题,传统的农村金融服务已不能满足这种新型联合体发展的需求。在这种背景下,大庆市的一些银行机构,大胆尝试新的农贷产品,助推合作组织的发展,效果比较明显。大庆市农贷产品创新工作是在肇源县开始的。笔者从肇源县入手,探析农贷产品创新工作的可行性与现实性。

一、农贷创新模式及案例

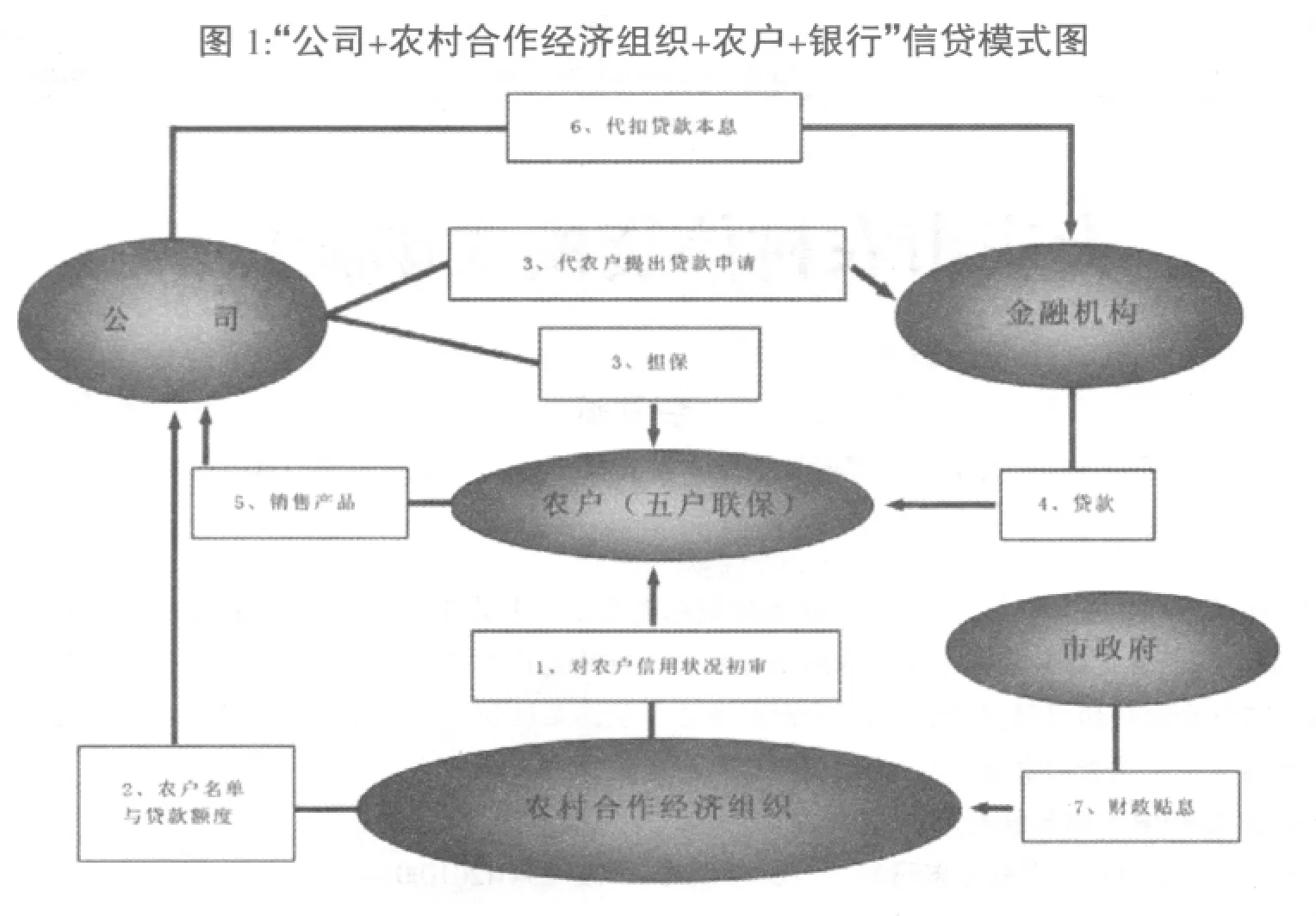

模式一:“公司+农村合作经济组织+农户+银行”信贷模式(图1),是指公司以实物资产和信用为与其签订产品收购合同或合作协议的农村合作经济组织成员农户提供贷款担保,农村合作经济组织参与贷款初审、监督等环节的信贷运作模式。农户贷款总限额由公司抵押资产值、近期净利润、产品市场行情等因素综合确定。单个农户贷款额度一般不超过10万元,利率较同期农户贷款利率低25%。操作流程如下:

1.农村合作经济组织对申贷农户信用状况进行初审。

2.农村合作经济组织将申贷农户名单、额度等相关材料转呈公司。

3.公司牵头为农户向金融机构提出借款申请,并提供贷款担保。

4.在公司担保前提下,农户自行组成五户联保,并向金融机构提出借款申请。

5.金融机构开展贷前调查,审查农户借款资格,通过后,分别与农户、公司签订借款、担保合同,发放贷款。

6.公司、农村合作经济组织、金融机构共同对借款人经营状况、贷款使用情况监督、检查。公司收购产品后,按照金融机构委托从农户售货款中划扣贷款本息至金融机构指定账户,余款返还农户。

7.市政府按3%比例对农村合作经济组织贷款予以贴息。

案例:

参与公司:肇源县文国冷冻食品有限公司。该公司成立于1997年,注册资金1000万元、占地3.8万平方米,是集禽雏孵化、养殖服务、饲料生产、禽产品分割速冻为一体的民营企业,年可加工白羽鸡1200万只、大鹅200万只,生产的“绿凤”牌禽类分割产品市场前景广阔,销售遍及北京、上海、大连等地区。公司先后多次荣获“黑龙江省农业产业化重点龙头企业”、“黑龙江省中小企业创业基地”、“促进经济发展社会贡献奖”等称号。

参与农村合作经济组织:鑫鑫冷冻、文国养殖、新东方饲料、鸿雁禽雏孵化专业合作社。这4个专业合作社均成立于2008年,注册资金共计550万元,成员1200人。合作社以“民办、民管、民受益”为原则,以服务成员、谋求全体成员共同利益为宗旨,实行自主经营、民主管理、利益共享、风险共担、盈余返还的运作模式。在信贷扶持下,这4个合作社均已晋升为市级农民专业合作社。

参与银行机构:肇源农村信用联社、商业银行。两家机构以这种创新模式为依托,累计发放农贷5278万元。

政府参与机构:大庆市政府对农贷产品工作非常重视与支持,财政专门预算资金,对农村合作组织与农户贷款均给予3%的贴息。同时对合作组织发展给予一定额度的奖励。

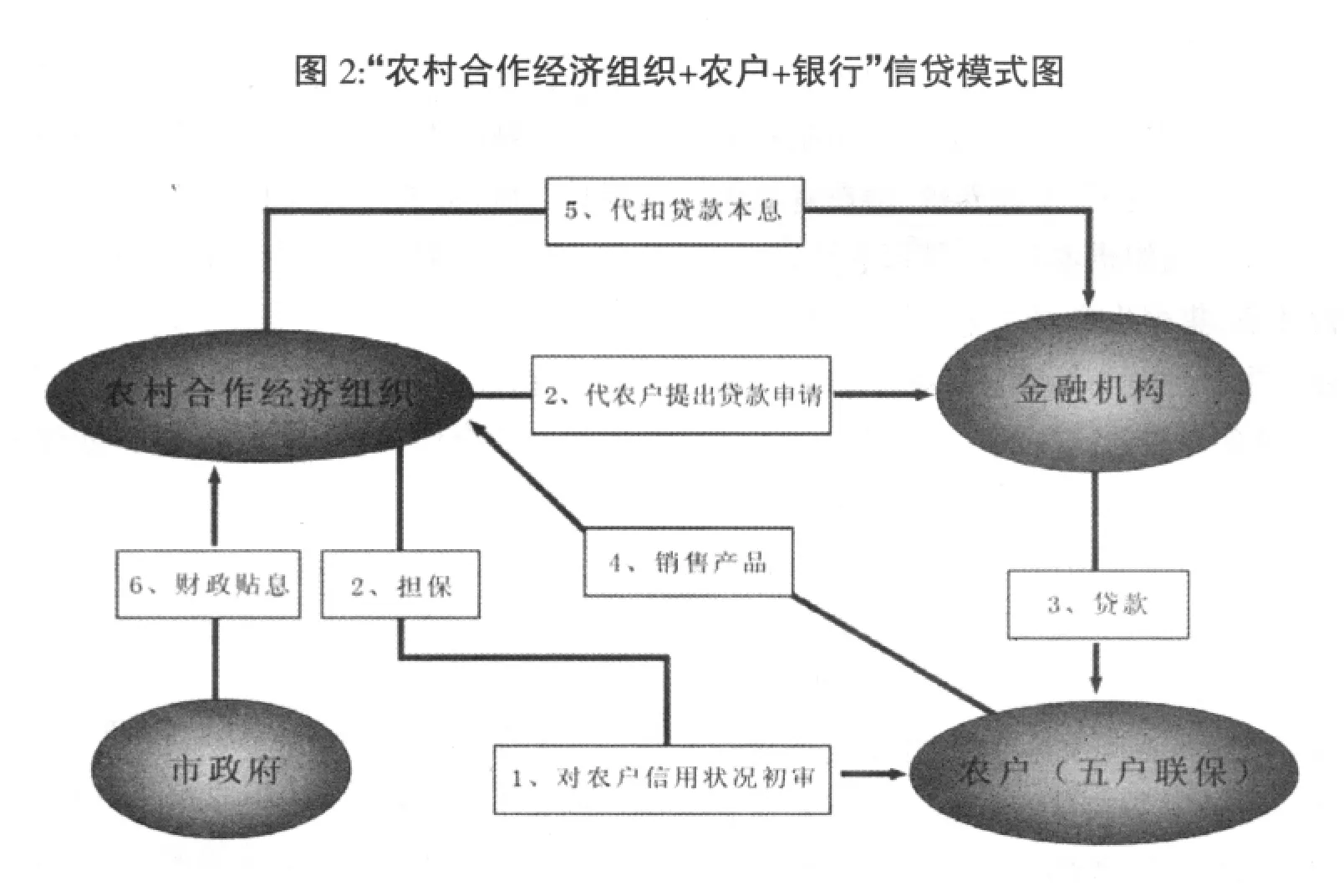

模式二:“农村合作经济组织+农户+银行”信贷模式 (图2),是指农村合作经济组织以实物资产、信用为成员农户提供贷款担保,并参与贷款初审、监督等环节的信贷运作模式。农户贷款总限额由农村合作经济组织抵押资产值、近期净利润、产品市场行情等因素综合确定。单个农户贷款额度一般不超过10万元。利率较同期农户贷款利率低25%。操作流程如下:

1.农村合作经济组织对成员农户信用状况进行初审。

2.农村合作经济组织牵头为农户向金融机构提出借款申请,并提供贷款担保。

3.在农村合作经济组织担保前提下,农户自行组成五户联保,向金融机构提出借款申请。

4.金融机构开展贷前审查,合格后,分别与农户、农村合作经济组织签订借款、担保合同,发放贷款。

5.农村合作经济组织、金融机构共同对借款人经营状况、贷款使用情况监督、检查。农村合作经济组织销售产品后,按照金融机构委托从农户售货款中划扣贷款本息至金融机构指定账户,余款返还农户。

6.市政府按3%比例对农村合作经济组织贷款予以贴息。

参与农村合作经济组织:福兴乡兴福蔬菜生产专业合作社。该合作社成立于2007年,注册资金448万元,成员223人。共有蔬菜大棚375个,占地面积2580亩。合作社实行“统一进种、统一管理、统一品牌、统一销售”的运作模式,生产的黄瓜、柿子、豆角、香瓜等农产品销售遍及上海、南京、杭州、俄罗斯等地。目前,合作社已晋升为市级农民专业合作社。政府扶持与上一种模式相同。

参与银行机构:大庆商业银行肇源支行。该行以这种模式为依托累计发放农贷1466万元。

其他模式:在实际工作中,有的银行机构还开展了“担保公司+农户+银行”、“农业龙头企业+农户+银行”等模式,其操作与以上两种模式大同小异,笔者不一一赘述。

二、农贷产品创新的现实意义

(一)打通了信贷供给与需求链接渠道,破解了农户贷款抵押难题。在金融机构流动性充足、信贷意愿较强,而农户信贷需求又旺盛的情况下,农贷创新模式有效破解了农户因缺乏有效抵押品“难贷款”、贷款额度难满足及金融机构“贷款难”问题,即有效打通了信贷供给与需求链接通道,使农户信贷需求转化为有效信贷需求,而金融机构方面,将潜在信贷供给能力变为现实的信贷投放,形成了“银企合作”促进“农户生产合作”,“农户生产合作”促进“三农”发展,“三农”发展又促进“专业合作组织”发展壮大的良性循环。2009年,为扩大合作社成员的养殖规模,由文国冷冻公司提供担保,农村信用社和商业银行为100个养殖户提供贷款1000万元,文国冷冻公司为各户补贴100万元,建设了100多栋专业化养鸡舍,使合作社员养殖规模扩大了10倍。

(二)推动了合作经济组织发展,加快了农业产业化进程。以肇源农贷产品创新模式为例,在新型农贷创新产品的扶持下,文国养殖、鸿雁禽雏孵化等农村合作经济组织借鉴日本、韩国农协经验,以链接经营环节,集聚生产要素为宗旨,以提高企业与合作社、生产环节与经营环节对接效率为目标,组建了肇源禽业协会,开创了“一会带多社、多社联农户”的协会运作模式。协会综合服务基地内设“一市两中心”,即会员超市、会员服务中心和会员培训中心。目前,已有17家省内外知名企业入驻超市,农户凭会员卡即可在超市内记账消费,且价格较市场同等质量产品低3%~5%,并享受送货到家服务。会员服务中心内设信贷部、保险部、信息咨询部、技术部、综合服务部、结算部等六个部门,农村信用社、阳光保险公司、移动等单位入驻服务中心,为农户提供低价、优质全方位配套服务,产业化经营已形成规模。

(三)提高了农户贷款议价能力,推进了利率定价机制建设。农贷创新产品有效提高了借款人信誉度,增强了相关产业信贷吸纳能力,引导金融机构竞相下调贷款利率,不仅扭转了“银行定价、农户无奈”的不利局面,而且还加快了金融机构贷款利率定价机制建设,优化了利率市场环境。参与农贷创新银行机构利率定价基本能够体现成本、效益和风险配匹原则。

(四)降低了金融机构运营成本,提高了持续支农能力。一方面,公司、农村合作经济组织利用对农户的信息优势,参与贷款初审、监督等环节,不仅解决了金融机构因信息不对称导致的风险问题,而且还为金融机构节约了管理费用;另一方面,贷款统一审批、统一发放,公司、农村合作经济组织代为扣收贷款本息的运作模式,有效解决了农户贷款笔数多、金额低导致的高成本问题,使金融机构的业务由零售变成批发,有利于金融机构进一步降低运营成本,拓宽盈利空间。以肇源县农村信用联社为例,试点工作启动以来,该联社累计发放贷款4340万元,较同等规模零售业务多盈利50万元。

(五)带动了相关产业发展,促进了周边农民增收。在信贷资源驱动下,公司、农村合作经济组织生产规模不断扩大,正外部效应逐渐显现。以肇源县为例,县外企业入驻合作经济组织收购产品,一定程度上促进了当地装卸、餐饮、住宿等行业发展,部分禽业、蔬菜专业村屯还新建了饭店、旅店。据统计,2009年1~8月,仅肇源禽业协会、兴福蔬菜生产专业合作社装卸物资一项,就促进当地农民增收56万元。

三、农贷产品创新的示范效应及可复制性

肇源农贷产品创新模式,得到了多家金融机构和合作组织的认可,杜尔伯特蒙古族自治县、肇州县、林甸县、大同区也借鉴肇源县模式,以合作组织为纽带,构建利益联结机制,推动农贷产品创新工作。试点工作启动至2009年9月末,仅一年时间,大庆市累计发放“公司+农村合作经济组织+农户+银行”、“农村合作经济组织+农户+银行”贷款1.2亿元,贷款余额9200多万元,无一笔形成不良。参与公司、合作组织由最初的肉鸡养殖、蔬菜种植等6家,扩展至奶牛、黄牛、大鹅养殖、粮食收购、农产品深加工等63家,惠及农户4500多户。参与金融机构由最初的2家增加至农业银行、农村信用社、城市商业银行、杜尔伯特蒙古族自治县润生村镇银行4家。同时,建设银行、邮储银行也在积极筹划开展此项业务。

从现阶段看,农贷产品创新是对传统农贷业务的补充与完善。但是,随着农村经济体制改革的不断深入,土地流转不断扩大,产业化、集约化经营迅速发展,多元化的农村经济联合体将逐渐成为农村发展的主体,以农产品、牧产品等深加工的龙头企业、品牌企业将成为农村市场的主力军。传统的农贷模式已不能满足多元经济体的需要,多种适合社会主义新农村发展的新型农村金融服务模式将不断出现,所以我们可以得出这样的结论:随着现代农业产业化的发展,农贷产品创新必将成为一条农村金融服务的必由之路。

〔责任编辑:李 霞〕

F832.43

A

1002-2341(2010)01-0105-04

2009-12-28

李贵斌(1966—),男,黑龙江双城人,副行长、高级经济师,从事金融管理研究。

猜你喜欢

建材发展导向(2022年1期)2022-03-08 01:53:06

黑龙江水利科技(2020年8期)2021-01-21 09:27:34

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

——以湖北为个案(1935—1945)

社会科学动态(2018年8期)2018-03-31 09:23:22

新西部下半月(2016年9期)2016-11-24 03:27:34

大庆社会科学(2015年1期)2015-11-28 05:48:03

大庆社会科学(2015年1期)2015-11-28 05:47:55

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

四川大学学报(哲学社会科学版)(2015年3期)2015-02-28 13:59:46

中国连锁(2014年9期)2014-11-24 22:56:54