我国工业行业的资本配置效率与经济效益水平的关系分析

2010-10-23 08:59靖冬铌

怀化学院学报 2010年5期

靖冬铌, 程 林

(1.广西东方外语职业学院; 2.中国银行广西区土良东支行支行,广西南宁 530000)

我国工业行业的资本配置效率与经济效益水平的关系分析

靖冬铌1, 程 林2

(1.广西东方外语职业学院; 2.中国银行广西区土良东支行支行,广西南宁 530000)

运用我国31个省份最近10年的面板统计数据,一万多个样本,利用面板数据回归模型对工业内部36个行业的资本配置效率进行逐个测量,进而比较分析我国各行业资本配置效率的差异.然后通过因子分析方法对这36个行业进行了经济效益水平综合评价.最后通过定性和定量两个方面的实证检验,得出我国工业行业资本配置效率与其经济效益水平之间存在一定的正相关性,并且得到我国工业行业资本配置效率的高低是影响其经济效益水平差异的一个影响因素.

资本配置效率; 面板数据模型; 金融市场

1 引 言

所谓资本配置效率的提高意味着流动的资本在具有不同成长性的行业、部门或地区间进行选择,不同行业、部门或地区的发展状况差异不仅引致新增投资的结构性差异,还有部分衰退行业、部门或地区的资本会撤出原行业而投入到新的具有发展前景的行业中去,这样就会形成经济体内部各个行业发展的此消彼长.然而,在现实经济中,资本配置还不可能达到最优状态,仍然会出现资本低效率甚至无效率的情况.

在我国,工业经济是国民经济的支柱.自改革开放以来,我国工业有了长足的进步,国民经济也随着飞速发展,但由于工业行业受到了市场环境、行业状况、企业运营以及产业结构调整等多方面因素的影响,从而使得我国工业行业资本配置效率呈现出一定的差别.

按照资本配置效率的理论,工业行业的资本配置效率一定程度上影响着工业行业经济效益水平,行业资本配置效率的差异应该是行业经济效益水平差异形成的因素之一.因此,本文通过实证分析来分析我国工业行业的资本配置效率是否与其经济效益水平相关,得出工业行业资本配置效率已成为影响其经济效益水平的一个因素.

2 我国工业行业资本配置效率测算

自改革开放以来,伴随着我国经济的飞速发展,我国工业行业也有了长足的进步,但由于工业行业受到了市场环境、行业状况、企业运营以及产业结构调整等多方面因素的影响,从而使得我国工业行业的资本配置效率、经济效益水平等呈现出一定的差别.本文接下来仍然参照Jeffrey Wurgler(2000)的定量化描述资本配置效率的办法,通过构建面板数据模型来对我国工业各行业资本配置效率进行逐个测算,并找出它们之间存在的差异.

2.1 行业的选择

为了统一经济指标的统计口径,更好的利用面板数据,本文按照《2008年中国统计年鉴》的工业行业分类标准,剔除木材及竹材采运业、其他采矿业、废弃资源和废弃材料回收业、工艺品及其他制造业,最终选取其中的36个行业:X1煤炭采选业、X2石油和天然气开采业、X3黑色金属矿采选业、X4有色金属矿采选业、X5非金属矿采选业、X6食品加工业、X7食品制造业、X8饮料制造业、X9烟草制造业、X10纺织业、X11服装及其他纤维制品制造业、X12皮革毛皮羽绒及其制品业、X13木材加工及竹藤棕草制品业、X14家具制造业、X15造纸及纸制品业、X16印刷记录媒介的复制业、X17文教体育用品制造业、X18石油加工及炼焦业、X19化学原料及制品制造业、X20医药制造业、X21化学纤维制造业、X22橡胶制品业、X23塑料制品业、X24非金属矿物制品业、X25黑色金属冶炼及压延加工业、X26有色金属冶炼及压延加工业、X27金属制品业、X28通用设备制造业、X29专用设备制造业、X30交通运输设备制造业、X31电气机械及器材制造业、X32电子及通信设备制造业、X33仪器仪表文化办公用机械、X34电力蒸汽热水生产供应业、X35煤气的生产和供应业、X36自来水的生产和供应业.

2.2 数据和样本的选取

本文根据我国的实际情况,以工业内部36个行业的31个地区的工业增加值和固定资产净值年均余额为原始数据.

由于我国改革开放以后各个省份统计年鉴的统计口径一直以来变化都比较大,为了省份间的可比性,所以本文选取1998—2007年我国36个工业行业各地区的年度数据作为原始数据,使得要求比较的样本间在数据统计口径上基本一致.并为消除价格因素带来的误差,本文以1990年为基期 (1990=100),对固定资产净值年均余额剔除固定资产投资价格指数,对行业工业增加值剔除工业产品出厂价格指数.

2.3 测算模型的构建

资本配置效率的提高意味着在高资本回报率的行业 (部门或项目)内继续追加投资,而在低资本回报率的行业 (部门或项目)内适时撤出资本.也就是用资本对于行业 (部门或项目)盈利能力的敏感性,作为衡量社会资本的配置效率的主要指标.

基于以上思想,我们参照Jeffrey Wurgler(2000)的定量化描述资本配置效率的办法,构建以下模型来测算我国工业行业资本配置的效率:

其中,I为固定资产净值年均余额,V为利润总额或工业增加值.

若η>0,表明某个工业行业的资本配置是具有效率的.当该工业行业的成长性较好时,工业增加值相对于上一期会增加,固定资产存量的发展速度也随之增加,于是,更多的资金将流入成长性好的行业;如果该工业行业的工业增加值随时间下降,正的弹性系数反映该行业的固定资产形成速度也相对下降,说明有相对较少的资金流入成长性较差的行业.

同理,若η<0,表明该工业行业的资本配置缺乏效率,工业增加值虽然增加,但固定资产存量的增长率反而在减少,说明成长性弱的工业行业得到了更多的投资,而成长性强的工业行业反而得到较少的资金投入.

若弹性系数为零,表明各工业行业吸引资金的能力与行业的成长性无关

2.4 实证分析

在进行面板数据模型测算工业行业资本配置效率时,模型类型的选择非常重要,首先根据经验判断法,仅以样本自身效应为条件进行推论,宜使用固定效应模型;其次,我国经济近几年来一直处于飞速的发展时期,因此对于不同的时间序列,个体截距是必然不同的,所以本文对36个行业分别建立36个固定效应面板数据模型,对各行业进行资本配置效率的测算.

采用Eviews6.0计量分析软件,对36个工业行业进行面板数据模型回归分析,回归结果见表1.

表1 我国工业行业的资本配置效率及其检验结果

由表1可知,在10%显著性水平下,通过检验的模型有25个之多,只有煤炭采选业 (X1)、食品加工业 (X6)、烟草制造业 (X9)、家具制造业 (X14)、造纸及纸制品业 (X15)、印刷业记录媒介的复制 (X16)、石油加工及炼焦业 (X18)、仪器仪表文化办公用机械(X33)、电力蒸汽热水生产供应业 (X34)、煤气的生产和供应业 (X35)、自来水的生产和供应业 (X36)未通过显著性检验,因此,一般来说,模型的适用性还是较强的,我国各工业行业的资本配置效率测量实证检验效果并不差.

表1准确地反映了我国工业行业资本配置效率的现状,即各个行业的资本配置效率存在很大的差距.从具体的行业来看,资本配置效率最高的是石油和天然气开采业 (X2),达到了0.968054,远远高于我国工业行业的整体资本配置效率,电子及通信设备制造业(X32)、化学纤维制造业 (X21)和橡胶制品业 (X22)的资本配置效率也都达到了0.6以上,它们甚至赶上一些发达国家的工业行业资本配置效率,而资本配置效率最低的是自来水的生产和供应业 (X36),为-0.04463,两者相差甚远.然而,像个别能源、电力等垄断行业的资本配置效率也不是很高,如自来水的生产和供应业 (X36)、电力蒸汽热水生产供应业 (X34)等.还有一些传统制造业的资本配置效率也很低,如家具制造业 (X14)、造纸及纸制品业 (X15)、印刷业记录媒介的复制 (X16),这些行业的利润增长率低,但是投资仍然在不断增加,从而出现资本配置效率低的状况.改变这种投资与利润创造不匹配的状况,必须让市场在要素配置中发挥基础性作用,通过市场使资本要素从利润创造力弱的传统制造业流向利润创造力强的高科技产业,而利润创造能力强的装备制造业也能通过市场吸引大量资本流入,提高其资本配置效率.

3 我国工业行业经济效益水平的测算

随着中国工业经济的快速发展,工业行业受到了市场环境、行业状况、企业运营等多方面因素的影响,从而使得工业行业的经济效益水平产生很大的差异.本文在2007年我国规模以上工业企业的统计数据的基础上,选取一些能够反映工业行业的经济效益水平的指标,并对这些指标间的相互关系、变动趋势和量值进行比较、判断,运用因子分析方法中的主成分分析,找出各行业经济效益水平的差异.

3.1 指标的选取与数据的处理

由于影响工业行业的经济效益水平的因素很多,不同的行业在同一时间内的经济效益水平、同一行业在不同时间内的经济效益水平都有所差别.为了更好地反映工业行业经济效益水平的差别,本文选取《2008中国统计年鉴》中的2007年我国规模以上工业企业为研究对象,按照可比性、原则性、可取性等原则,选取能够反映我国工业行业经济效益水平的指标,具体表现为15个指标:y1工业增加值率 (%)、y2总资产贡献率 (%)、y3资产负债率 (%)、y4流动资产周转次数 (次/年)、y5工业成本费用利润率 (%)、y6产品销售率 (%)、y7产值利税率 (%)、y8资金利税率 (%)、y9主营业务收入增长率 (%)、y10流动比率(%)、y11总资产增长率 (%)、y12产权比率 (%)、y13全员劳动生产率 (元/人)、y14固定资产原值 (万元)、y15全部从业人员年平均人数 (万人).

将反映我国工业内部36个行业经济效益水平的15个指标作为变量,得到原始数据阵,但由于每个指标的性质和量纲不同,所以先将所有的指标都转化成为为正指标,然后再对其进行无量纲化处理,这样就可以将各种不同量度的指标转化为同量度的指标,使每个指标之间都具有可比性.

3.2 实证研究

下面运用SPSS16.0统计软件进行主成分分析.

首先,通过软件进行巴特利特球体检验与K MO测度,得出K MO测度值为0.540,大于0.5可以做因子分析;巴特利特球体检验中的P值为0.000,说明其拒绝了相关矩阵是单位阵的零假设,即变量之间存在相关性,可以进行变量精简.其次,从得出特征值与贡献率看,前4个主成分特征值大于1,且累积贡献率已达到81.350%,同时满足了选取因子个数的两个准侧,故选取前4个主成分F1、F2、F3、F4来代替原来的15个变量指标做进一步分析.第三、采用正交旋转法进行因子旋转,得出旋转后的因子载荷矩阵,然后根据旋转后的因子载荷矩阵,得到2个主成分的线性表达式,根据各主成分因子的方差贡献率,采用回归方法主成分综合得分F的表达式,即 Fj=(0.43254F1j+ 0.17692F2j+0.11645F3j+0.08759F4j)/0.8135,得到工业行业的经济效益水平得分F,如表2.

表2 工业行业的经济效益水平得分F及其排名

从工业行业的经济效益水平得分F来看,首先,经济效益水平好的多是能源矿产等垄断行业等,如因子综合得分排在前5位行业的分别是烟草制造业(X9)、石油和天然气开采业 (X2)、有色金属矿采选业(X4)、黑色金属矿采选业 (X3)、非金属矿采选业(X5);再有,不同行业的经济效益水平差距很大,其中烟草制造业、石油和天然气开采业的经济效益水平得分分别达到14.7261、10.4694,与排在最后的水的生产和供应业 (X36)经济效益水平得分仅为-2.5667,相差较大.

由此可见,寻找工业行业之间经济效益水平差距的原因就显得很有意义,是否存在资本配置效率高经济效益水平就好的行业?有没有资本配置效率不高而经济效益水平好的行业?下面我们首先对工业行业资本配置效率与其经济效益水平进行相关分析,进一步通过分类分析研究它们之间的差异.

4 工业行业资本配置效率与其经济效益水平的关系分析

4.1 相关分析

工业行业资本配置效率的提高有利于经济结构的转化和产业结构调整,从而促进经济的快速增长,因此,工业行业资本配置效率应该和其经济效益水平之间应当存在着一定的相关关系,即工业行业资本配置效率应该对其经济效益水平有一定的影响.为了验证这种相关关系是否在我国工业行业间也存在,本文从定性分析和定量分析两个方面进行实证分析.

4.1.1 定性分析

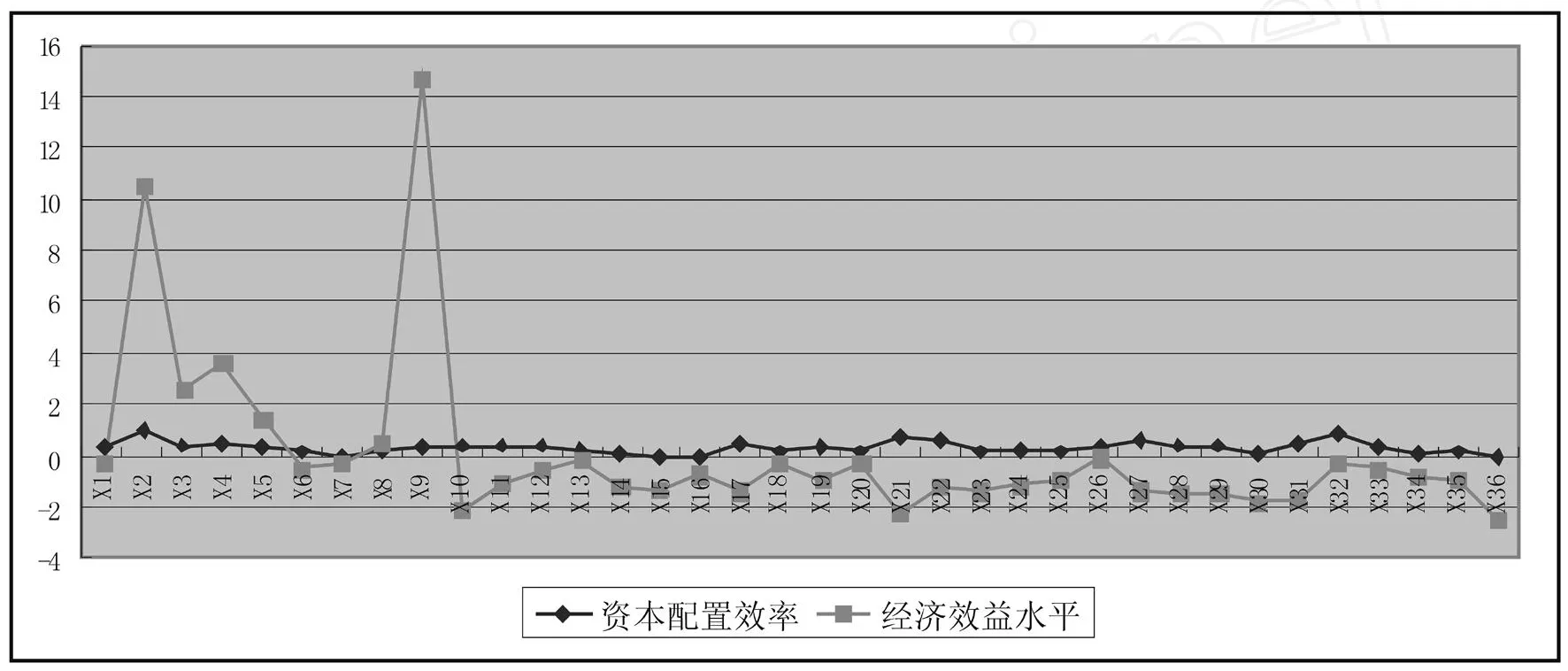

为直观地比较工业行业的资本配置效率与其经济效益水平之间是否存在相关关系,对我国工业行业的资本配置效率与其经济效益水平做趋势比较图(如图1),观察发现两者的波动状况是否存在一定的趋同现象.

图1 工业行业的资本配置效率与经济效益水平趋势比较图

从趋势图中看出,初存在几个波动趋势不一致的点,如X4(有色金属矿采选业)、X6(食品加工业)、X9(烟草制造业)、X10(纺织业)、X13(木材加工及竹藤棕草制品业)、X17(文教体育用品制造业)、X21 (化学纤维制造业)、X26(有色金属冶炼及压延加工业)、X36(自来水的生产和供应业)等处的资本配置效率与经济效益水平存在明显的波动差异,其他点波动差异不大,因此总体来说,从本图中基本可以看出工业行业的资本配置效率与其经济效益水平波动状况存在呈趋同状态.也就是说,我们可以先假定认为资本配置效率的差异与其经济效益水平存在相关关系.

4.1.2 定量分析

前面通过定性分析基本认为,我国工业行业资本配置效率与其经济效益水平存在一定的相关性,为更进一步证明这个结论,下面利用数学模型从定量的角度予以检验.由于我们分析的是截面数据,这里无法通过格兰杰因果检验进行因果分析,所以,我们采用回归分析的方法,先假设我国工业行业资本配置效率的高低是影响其经济效益水平的一个影响因素,即令工业行业的资本配置效率为解释变量,经济效益水平为被解释变量,建立一元线性回归模型,然后再分析模型是否通过检验,以确定它们之间是否存在因果关系.

首先,回归模型的建立

用η表示工业行业的资本配置效率,用F表示工业行业经济效益水平,建立如下回归模型:Fi=α+ β ηi+εii=1,2,…,36.

采用SPSS16.0统计软件,对工业内部36个行业资本配置效率与经济效益水平进行一元线性回归分析,验证结果如下表:

表3 一元线性回归分析实证结果

首先看P值可知,在10%的显著性水平下,t检验和F检验均通过显著性检验,所以假定所认为的工业行业资本配置效率的差异是影响其经济效益水平高低的一个因素是成立的.再看相关系数R和β的系数值,它们均为正值,因此这里进一步验证了前面的定性分析的结果,即工业行业资本配置效率与工业行业经济效益水平存在的是正相关关系,也就是说,资本配置效率的差异影响经济效益水平.

4.2 分类分析

前面通过相关分析,得出结论:认为我国工业行业资本配置效率的差异是影响其经济效益水平高低的一个因素.但是他们之间的相关系数仅为0.323,不是很高,为了确切地反映我国工业行业资本配置效率与其经济效益水平之间存在什么样的差异,列出我国工业行业的资本配置效率与经济效益水平的排名表,如表4.

从表4中看出,我国工业行业资本配置效率与其经济效益水平之间的波动差异很大,例如,X21(化学纤维制造业)的资本配置效率排在第3位,而经济效益水平却排在35位.X20(医药制造业)的资本配置效率仅排在28位,而经济效益水平却排在第9位.

假定资本配置效率排名在前18位的认为其资本配置效率高,排在后18位的认为其资本配置效率低;同样假定经济效益水平排名在前18位的认为其资本配置效率高,排在后18位的认为其经济效益水平低.这样,就可以将我国工业行业分成四类:资本配置效率高经济效益水平好的行业;资本配置效率高经济效益水平差的行业;资本配置效率低经济效益水平好的行业;资本配置效率低经济效益水平差的行业.具体分类状况如表5所示:

表4 我国工业行业的资本配置效率与经济效益水平的排名比较表

表5 按资本配置效率与经济效益水平高低分我国工业行业分类表

下面对表5所作出的分类逐一进行分析.

第一类,资本配置效率高经济效益水平好的行业.这类行业主要以矿产能源类行业和高科技类行业为主,这表明这两种行业有着良好的经济效益水平,资金也能很快的进入这些行业,行业有着较好的发展前景.但这类行业中的烟草制造业是个例外,不能认为其是朝阳行业,一方面是因为烟草制造行业具有很强负外部性,所以它不可能是一个朝阳行业;另一方面,抽烟的人们对烟草有一定的依赖性,对其的需求很稳定的,从而使得烟草制造业有着良好的经济效益水平.

第二类,资本配置效率高经济效益水平差的行业.这类行业多是一些传统的制造业,在它们经济效益下降的时候,资金也一定程度上随之撤出,这些行业当务之急就是不断进行创新,努力提高自身的经济效益,改善自身的经济效益水平,以吸引资金的流入.

第三类,资本配置效率低经济效益水平好的行业.这类行业主要包含关系民生的行业 (如食品饮料行业和医药制造业)和一些垄断行业,关系民生的行业类似于烟草制造业人们需求稳定,但是越来越多的企业经营者盲目的进入这类行业,不断的进行投资,造成资本投入极不合理,资本配置效率低下,经济效益水平也难以得到改善.一些垄断行业则可能因为其垄断性质,导致其资源无法有效配置,从而造成资本配置低效率,但因为其垄断地位,其经济效益水平还能维持在较好的状况.

第四类,资本配置效率低经济效益水平差的行业.这类行业不同于第二类行业的是在其经济效益下降的时候,资本并没有随之撤出,资本投入极不合理,造成行业不能很好的发展反而占用了大量的资本金,因此,这类行业应注意对投资的控制,不要盲目投资.

总之,这四类行业的出现的原因有行业自身的原因,也有其他方面的因素,当前要解决的就是如何在提高资本配置效率的同时,同时提高其经济效益水平;如何将发展前景差的行业的资金及时的撤出,以投入到发展前景好的行业.这样,我国的国民经济支柱——工业行业才会有着良好发展势头,进而促进经济的快速健康地发展.

5 政策建议

5.1 关于提高我国工业行业资本配置效率的政策建议

5.1.1 金融市场层面

在金融市场的诸多功能中,资本配置功能是其核心功能,也就是说,金融市场和商品市场一样,会自动地根据价格信号来引导资本的配置,发挥资本配置功能促进经济增长.因此,金融市场的发达程度如何直接影响工业行业的资本配置效率.

(1)作为金融市场重点发展的股票市场,不能仅仅发挥其筹资的作用,更重要的是发挥其资本配置的功能,因此必须深化改革股票市场体制改革,规范股票市场秩序,确保上市公司的信息披露真实,提高股票市场的信息揭示功能,进一步完善股票市场监督机制以加强其引导资本配置的功能.

(2)借贷市场是最大的金融市场,必须不断增强其活力,而银行作为借贷市场的核心金融中介机构,应该加强其市场化进程,不断扩大对外开放程度,提高自身的竞争度,改善资产质量,以充分发挥其调节资本流向的作用.

(3)我国的债券市场目前发展还比较缓慢,远远落后于发到国家和地区,债券市场的资本配置功能十分有限,因此,可以在规范债券市场的基础上,扩大债券发行规模,大力发展企业债券市场,从而有效的发挥资本配置功能.

5.1.2 企业层面

工业行业资本配置效率的提高离不开不同行业之间资本的相互流动,企业作为资本营运的主体,要不断提高管理能力和资本运营能力,加强其跨行业进行高效投资的决策能力;行业和企业的发展都要走自主创新的道路,走新型工业化的道路,企业要进一步加强技术创新和人才开发,实现投资驱动向创新驱动的转型;国家可以灵活应用金融体系和金融政策,打破某些行业的壁垒,鼓励资本在行业间的顺畅有效地流动,实现工业行业资本配置效率的提高.

5.2 关于如何发展文中“四类”工业行业的政策建议

首先,对于资本配置效率高经济效益水平好的行业而言,要抓住当前行业良好的发展状况,充分有效地利用资金,企业经营决策者在进行投资决策时要慎重,千万不要以为资金能快速进入行业就盲目投资,这样不仅资金不能得到充分的利用,反而会对企业的经济效益水平的提高起反作用.

其次,对于资本配置效率高经济效益水平差的行业而言,主要是一些传统的制造业,它们一直都存在着技术改造不够、自主研发和创新能力弱、产品技术结构不合理等问题,如果不能很好地解决这些问题,其自身的经济效益水平就难以得到提高,资金就难以再次进入,行业发展前景就更堪忧.因此,传统制造业不仅要解决好上述问题后,还要注重依靠科技进步,减少能源消耗和环境污染、使产业和产品的科技含量更高,人力资源优势得到充分发挥,并充分发挥政府的引导作用,整合现有企业资源,打造出传统制造业产业集群,加快资本在传统制造业企业间的顺畅有效地流动.从而迅速提高其经济效益水平.

再此,对于资本配置效率低经济效益水平好的行业.这类行业最大的难题就是资本配置效率低,资源浪费情况严重.其中关系民生的行业应该准确分析其行业自身的发展状况,企业经营者要不断提高管理能力和资本运营能力,及时将投入极不合理的资本撤出,使得当前的进本能够合理充分的利用.再对于一些垄断行业,应有效控制垄断行为,提高其资本配置效率:第一,开放市场,打破部分垄断,引入竞争,推进垄断行业市场化改革.第二,力争做到政企分开,垄断行业应该是在政府的引导和调控下,通过市场机制的作用,找到适合其自身发展的途径.第三,要充分发挥《反垄断法》的作用,用法律的手段有效控制垄断行为的发生.

最后,对于资本配置效率低经济效益水平低的行业.这类行业不仅经济效益水平低,其资本配置效率也低下,针对这类行业首先应提高其资本配置效率,将多余的资金迅速撤离,不要占用了大量的资本金而又不能改善自身发展状况;其次,要着眼于行业自身的状况,多创新,不断进行产品技术结构的调整等,踏踏实实的从根本上提高行业的竞争力.

[1]Jeffrey Wurglerl.Financial market and the allocation of capital [J].The Journal of Financial Economics,2000,(58):187 -214.

[2]何旭强,高道德.证券市场价格信号的资源配置有效性——价格信号引导产业转移的考察 [J].经济研究, 2001,(5):61-68.

[3]韩立岩,蔡红艳.我国资本配置效率及其与金融市场关系评价研究 [J].管理世界,2002,(1):65-70.

[4]刘赣州.资本市场与资本配置效率—基于中国的实证分析 [J].当代经济研究,2003,(11):69-72.

[5]李学峰.基于资本配置效率的资本市场发展与经济增长[J].广东金融学院学报,2006,(1):46-50.

[6]张魁伟,许 可.湖北省行业资本配置效率实证研究[J].经济经纬,2006,(6):53-54.

[7]曾五一,赵楠.中国区域资本配置效率及区域资本形成的影响因素分析—来自区域面板数据的实证研究[J].数量经济技术经济研究,2007,(4):35-41.

[8]章宁宁.我国金融发展优化资本配置效率区域比较的实证研究 [D].杭州:浙江大学,2006:29-41.

[9]张魁伟,郭炜,刘慧.武汉市产业结构优化与资木配置效率关系的回归分析 [J].科技进步与对策,2007, (9):192-194.

[10]蒲艳萍,王维群.我国工业行业资本配置效率差异解析 [J].财经科学,2008,(7):95-102.

Abstract:This paper gauged the capital allocation efficiency within 36 industries and analyzed the difference between various industries inour country through panel data regression model according to the statistical data of 31 provinces the last 10 years.Then using factor analysis,we conducted a comprehensive evaluation of economic benefits of 36 industries.Finally,through both qualitative and quantitative empirical tests,we considered that there is a certain degree of positive correlation between Chinese industrial capital allocation efficiency and the level of economic benefits,and concluded that the level of industrial capital allocation efficiency is a factor which affects the difference of economic benefits.

Key words:capital allocation efficiency; panel data mode; financial market

A Relationship Analysis between Capital Allocation Efficiency and the Level of Economic Benefitof Industries in China

JINGDong-ni1, CHENGLin2

(1.Guangxi Dongfang Foreign Language College; 2.Langdong Branch,Bank of China Guangxi,Nanning,Guangxi 530000)

F830.9

A

1671-9743(2010)05-0073-06

2010-04-12

靖冬铌 (1982-),女,河北秦皇岛人,广西东方外语职业学院助教,硕士,主要研究金融投资与管理;

程 林 (1982-),男,安徽安庆人,中国银行广西区土良东支行经济学硕士.

猜你喜欢

走向世界(2022年3期)2022-04-19

建材发展导向(2021年6期)2021-06-09

现代经济信息(2020年34期)2020-06-08

华人时刊(2019年15期)2019-11-26

现代营销(创富信息版)(2018年10期)2018-10-12

商周刊(2018年18期)2018-09-21

现代园艺(2017年19期)2018-01-19

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

商事法论集(2015年2期)2015-06-27