基于“高投资率、低消费率”争论的投资与消费关系研究

2010-10-23 03:45:34中国社会科学院研究生院晏涛陈彦斌

中国商论 2010年23期

中国社会科学院研究生院 晏涛 陈彦斌

基于“高投资率、低消费率”争论的投资与消费关系研究

中国社会科学院研究生院 晏涛 陈彦斌

近年来,我国学界关于投资和消费关系的论述还存在着争论,主要集中在什么是“合适”的投资率与消费率这个问题上,有些学者认为目前我国的投资率过高,消费率过低,有些则认为当下的投资率和消费率是合理的。针对这类争论,本文在前人研究成果的基础上,在目前的后危机时代,重新审视我国的投资与消费现状,指出在经济发展的动态中把握投资与消费,辩证地看待两者的关系,以储蓄率为参考来判断我国的投资率和消费率的水平。

投资与消费 投资率 消费率

1 我国投资与消费的现状与存在的问题

1.1 现状

改革开放以来,通过30多年的经济发展,我国投资与消费的变化呈现如下特点:

(1)总体上投资率趋于上升、消费率趋于下降

改革开放初期,为改变以往“重积累、轻消费,重生产、轻生活”,人民生活水平受到很大压抑的情况,我国政府对经济发展战略及分配政策进行了重大调整,“六五”期间平均消费率达到66.1%,为建国以来最高水平[1]。之后的各个五年计划时期,消费率总体上却不断下降,而投资率在波动中呈总体上升趋势。特别是进入新世纪以来,我国的消费率呈现明显的下滑趋势,由2000年的62.3%,逐步下降到2008年的48.6%,九年的时间下降了13.7%,与此同时,投资率则从2000年的35.3%逐步上升到2008年的43.5%(参见图1)。

(2)总体上消费增长速度慢于投资增长速度

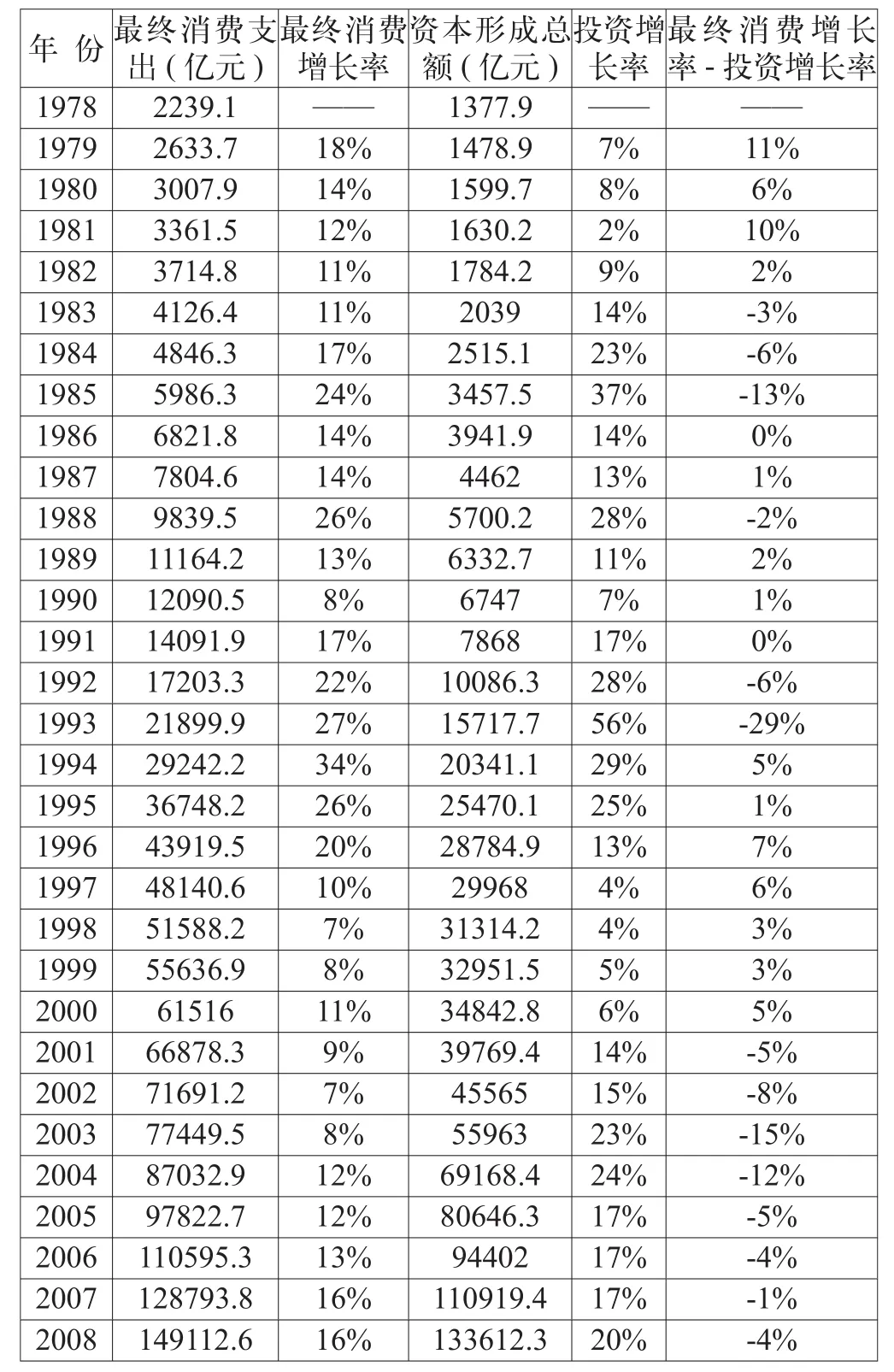

改革开放初期,我国消费增长率明显快于投资增长率,随后几年消费增长放缓,投资增长加快并超过消费的增长速度,由于投资波动较大,从1986~1993年投资与消费增速总体上相近,1994~2000年投资增长略低于消费增长,之后,2001~2009年以来,投资增长明显快于消费增长,二者的差距呈加大趋势(参见表1)。其中,2009年我国的GDP为335353亿元,固定资产投资为224846亿元,增长30.1%;社会消费品零售总额为125343亿元,增长15.5%。

(3)投资对GDP的贡献处于上升趋势,最终消费对GDP的贡献不断下降

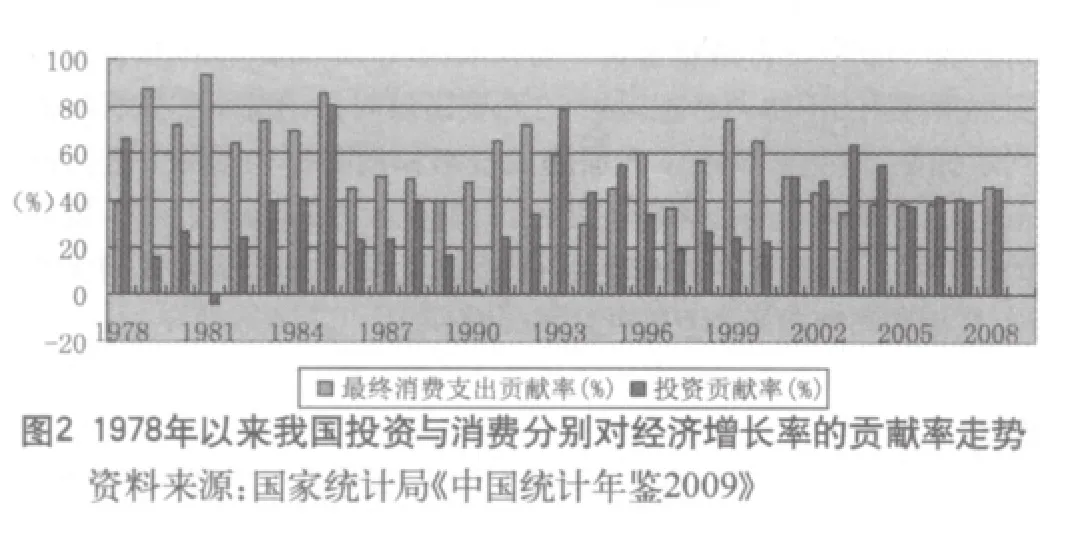

在1978~2000年之间,除个别年份外,总体上投资对经济增长的贡献小于消费,但在2000年之后,随着我国工业化和城镇化进程的加快,投资增长较快,对经济发展的贡献也趋于上升,甚至超过消费的贡献率,如2001~2004年、2006年的投资贡献率分别为50.1%,48.8%,63.7%,55.3%和42%,超过了同期消费的贡献率50%,43.6%,25.3%,38.7%和38.7%(参见图2)。

表1 1978年以来消费、投资增长率变化走势(以当年价格计算)

(4)投资和消费比例关系区域性差异大

受国家有差别的区域政策影响,我国不同地区投资和消费增长也形成了明显差距。改革开放后东部地区投资率和消费率分别高于中部地区,中部地区高于西部地区。2000年以来,由于国家实施西部大开发、振兴东北、中部崛起战略以及东部沿海地区产业结构优化升级带来产业梯度转移。投资率方面,东部沿海地区在高水平上基本稳定,中部地区在偏低的水平上逐年上升,西部地区在高水平上继续提高;消费率方面,东部地区基本稳定在偏低的水平上,西部地区在高水平上略有下降。2008年河北、山西、内蒙、辽宁、吉林、河南、陕西、宁夏等中西部地区的投资率超过50%,明显高于消费率,其他沿海经济省份投资率与消费率基本持平。

(5)投资率、消费率的国际比较

改革开放以来,为了加快经济发展,我国一直保持了一个较高的投资率,而同期消费率却明显偏低。1978年我国投资率为38.2%,同期消费率为62.1%,到了2008年二者分别为43.5%和48.6%,三十年间投资率上升了5.3个百分点,消费率下降了13.5个百分点,一升一降,变化明显[2]。目前,世界平均消费率(政府和家庭消费)在77%左右,中等收入国家为75%左右。美国的最终消费率为80%左右。而我国的最终消费需求在国内生产总值中不足60%,家庭消费仅占国内生产总值的45%。与世界和一些国家相比较,中国的投资率比世界平均水平(20%左右)高一倍,是世界上投资率最高的国家之一。中国目前的投资率比一些国家历史上处于类似发展阶段时也要高一些,如日本在经济起飞阶段的投资率大体在30%~35%之间,韩国基本在37%以内。自2008年国际金融危机以来,为抵消外部出口的不利影响,我国政府果断地出台了“4万亿”投资计划,来拉动经济增长,预计2009年全年的投资率可能达到44%。

1.2 存在的问题

首先,与国际相比,我国的投资率偏高、消费率偏低。高投资虽然对经济具有拉动作用,但是如果消费始终偏低,仅依靠高投资推动经济增长,不具有可持续性[3]。其次,投资增长快于消费增长,消费对经济的增长的贡献趋于下降,经济增长越来越依赖于投资增长的拉动,而投资效率趋于下降。最后,在特定的历史阶段和非常时期,扩大投资仍是拉动经济增长最直接、见效最快的手段。但如果不通过需求结构、产业结构、所有制结构等结构性调整来释放出民间自主性投资,就难以解决产能过剩、重复建设、国进民退等问题,难以实现增长动力由“政策刺激的内需增长”向“自主性内需增长”的切换,难以提高经济运行的质量和效益,难以保持宏观经济的持续稳定较快增长。

2 关于“高投资率、低消费率”的几点疑问

2.1 什么是“高投资率、低消费率”的判断标准

判断投资率高低的标准十分关键,基于西方经济学理论,宏观经济均衡的条件是“储蓄=投资”。所以,我们不能离开储蓄率水平去单独判断投资率的变化[4]。很多学者通常选取人均国民收入水平在1000美元时中国的投资率和消费率与国际比较,得出我国消费率低下、投资率偏高的结论,有些学者也分别将我国的消费率、投资率与美欧等发达国家、新兴经济体、发展中国家、世界平均水平进行比较,也得出了同样的结论。的确,从1978年至今,中国投资率平均为37.3%,到2009年预计高达40%以上,总体上高于世界平均水平[3]。问题是有关投资率和消费率的国际比较是否有科学指导意义,由于我国的国情、制度、文化、经济发展水平、阶段都与其他国家不同,直接按照国际上其他国家的发展经历来衡量我国的投资和消费可能会有失客观,我们可以借鉴,但不应拿国外的投资率和消费率作为“科学标准”来判断我国的投资率和消费率。

从理论上讲,储蓄率是判断投资率高低的基本标准,一国投资率的高低不能简单地围绕投资率本身的同比或者环比来判断,也不能简单地用国际平均水平去比较,而应结合本国的国情特点,以储蓄率为参考。一国经济有多高的投资率,取决于它有多高的储蓄率。如果没有储蓄率的支撑,再低的投资率也是不可取的;相反,如果有储蓄率作为支持,较高的投资率也是可行的。

2.2 “高投资率、低消费率”相对水平与绝对水平

在判断投资率和消费率的水平时,还应考虑到不同国家之间、一国内不同地区间、一国内城市与农村间的差别,比如人口、文化、经济等方面的差异,以及由此而产生的绝对水平与相对水平的差异。如果不考虑各种差异性,直接将我国与国际上的消费率和投资率比较,自然会得出我国的投资率高于国际水平,消费率低于国际水平的结论,但如果考虑到我国人口众多的因素,比较一下人均投资率,可能就得出我国的人均投资率低于世界平均水平的结论,此外,我国不同地区的投资率和消费率也是不同的。目前,我国沿海经济发达地区的消费率明显高于中西部地区,而投资率却低于后者,所以在判断投资率和消费率时还要兼顾绝对水平和相对水平。

2.3 “高投资率、低消费率”的统计口径

在判断投资率和消费率的统计口径上,由于国家间国情的差异,国际上的统一标准也可能造成国家间的统计数据缺乏真实性和客观性。比如,我国正处于工业化和城镇化进程加快阶段,近年来房地产业快速发展,而住房在经济学中被视为“投资”,实际上,大多数居民购买住房自居应视为消费行为而非投资行为,这样在统计上就无形抬高了投资率,压低了消费率。此外,我国存在着大量的隐性消费,比如家务服务、“地下经济”等,这些都不会计入到统计中的消费上的,间接地降低了消费率。

3 如何看待投资与消费的辩证关系

3.1 动态地看待投资与消费的关系

从宏观经济的动态角度看,投资和消费是经济增长中相互依赖、相互影响、有着密切内在联系的两个方面。它们相辅相成,互为因果,总要保持一定的比例关系。如果过分强调某一个方面而使另一个方面受到抑制,社会再生产就可能受到影响。应注意的是,从这一判断出发,人们可以进一步推论,凡是影响消费行为的因素,一般总会对投资产生同一方向的影响。同样,凡是影响投资的因素,一般也总会对消费产生同一方向的影响。因此,从本质上看,拿我国的投资率和消费率与国际上进行静态比较,过分重视消费、投资比例的孰高孰低,把宏观经济政策目标定在调整消费与投资的比例高低上,有可能偏离实现经济均衡发展的正确轨道。马克思指出,没有生产,就没有消费;但是,没有消费,也就没有生产。因为如果没有消费,生产就没有目的。在经济发展的动态中把握投资与消费的关系,而不是简单地进行静态比较。

3.2 结合经济发展水平和外部环境看待投资率与消费率

在经济发展的不同阶段,投资和消费的地位和作用不同。在短缺经济阶段,生产能力不足,商品供不应求,投资是经济增长的主要决定因素,是经济增长的主导方面。而在买方市场基本形成的情况下,生产能力过剩,商品供大于求,消费是经济增长的主要决定因素,是经济增长的主导方面[5]。此外,由于经济全球化加速发展,世界各国经济一体化的进程不断加深,当今世界各国的经济发展不仅受国内因素的影响,同样要受国际经济环境的影响,这些都将会对一国的投资和消费产生重大影响。比如2008年以来的国际金融危机对我国的出口产生重大负面影响,为了应对这场危机,减少出口下滑对国内经济的抑制效应,我国政府果断采取措施,出台了“四万亿”投资刺激计划,在四万亿投资的有力带动下,全社会固定资产投资快速增长,以投资为主要驱动的强劲内需增长抵御了巨大的外部冲击,较快地扭转下滑局面,使经济率先实现了V型复苏。虽然这些举措会在短期内快速抬高我国的投资率,然而,对于应对国际金融危机确实起到了不可否认的作用。

3.3 从“高投资率、低消费率”的产生原因中解析二者的关系

我国高投资率的变化趋势符合一国工业化、城市化发展过程中投资率演变的基本规律。从不同收入国家和地区的工业化进程与投资演变规律来看,随着工业化和城市化程度的上升,及工业和服务业增加值占GDP比重的上升,不同收入国家的投资率均呈现先上升后下降的倒U型过程。从人均收入水平衡量,我国当前处于中低等收入国家,从低收入国家转向中下等收入国家,我国的投资率不断上升,到目前为止符合投资率演变的倒U型规律。

3.4 看待我国投资与消费比例关系应关注的问题

可以预见,在未来的20年内,由于工业化进程继续推进,城镇化水平全面提高,我国仍将维持较高的投资率,过高投资率就会带来一系列经济、社会问题。要化解高投资率的风险就要靠提高投资效率,首先,要改变目前的政府主导型、以重化工业为主的经济发展模式,积极释放民间资本的力量,改善投资结构,将投资重点放在推进工业化、城镇化进程上,更加关注向有利于消费型投资增长的社会基础设施领域倾斜,加强一些关系民生的行业投资,这样可以提高我国整体居民生活水平,使储蓄资源真正为民所用。其次,完善投资体制、提高投资效率,迎合目前的“低碳经济”发展方向,引导政府和民间资本由粗放、低效向集约、高效转变。与此同时,深入推进改革收入分配制度的力度,大幅提高中低收入居民的收入水平,从而提高居民的平均消费水平。最后,我国的消费能力有可能被低估,最明显的是在住房、教育、医疗消费方面。我国尚未建立完善的社保体系,这三方面的支出都属于刚性支出部分,与吃、穿、住、行等相同,如果将这三部分纳入消费支出,中国的消费率将继续上升。

4 结语

在对待投资与消费关系的问题上,建议在经济发展的动态中辩证地看待,二者之间不是简单的“对立或矛盾”关系,也不存在严格的“此消彼长”关系,而是相互影响、互为因果,在经济的发展中需要同时兼顾,不可偏废;关于投资和消费的合理比例关系问题上,应立足于“投资=储蓄”的经济理论基础,参考储蓄率水平来判断消费与投资,一方面要警惕二者发展出现“高投资、低消费或低投资、高消费”的不协调状态,另一方面要谨慎对待消费率和投资率的判断标准,避免简单地拿我国的投资率和消费率和国际上进行静态比较,从而得出有失客观的结论。目前在我国的经济发展中,要在优化结构和提高效率的前提下,坚持扩大投资与带动消费增长并举,在投资与消费的相互转化中推动经济发展。

[1]夏兴萍.改善投资与消费关系的宏观思考[J].宏观经济管理,2005,(11):35~37.

[2]徐诺金.怎样看待中国的高投资率[N].21世纪经济报道.

[3]辛鸣.“两驾马车”如何拉动经济增长—— 投资与消费应实现良性互动[J].财会研究,2010,(6):29~30.

[4]吴志鹏.优化投资消费结构须处理好二者关系[J].宏观经济管理.

[5]周力,张楠,周革非.构建投资与消费协调拉动经济增长的长效机制[J].经济纵横,2005,(9):21~23.

F592.99

A

1005-5800(2010)10(c)-240-03

猜你喜欢

产经评论(2022年5期)2023-01-06 02:18:16

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

商周刊(2018年23期)2018-11-26 01:22:20

安阳工学院学报(2018年5期)2018-07-13 08:49:34

资源开发与市场(2018年4期)2018-03-29 06:37:51

资源再生(2016年8期)2016-11-16 02:29:03

大社会(2016年6期)2016-05-04 03:42:21

商(2016年5期)2016-03-28 11:59:26

上海企业(2015年5期)2015-05-21 08:08:12