基于活动分析法的物流成本管理

2010-10-23 06:57江苏食品职业技术学院朱从华

中国商论 2010年23期

江苏食品职业技术学院 朱从华

基于活动分析法的物流成本管理

江苏食品职业技术学院 朱从华

物流成本有“冰山一角”、“第三利润源”之说,能否降低物流成本关乎企业能否提高竞争力。活动分析法的提出为物流成本的计量提供了很好的方式。如何应用活动分析法进行物流成本的核算,物流企业在应用活动分析法时要注意哪些问题,本文一一给出了说明。

物流成本 活动分析法 管理

1 相关概念浅析

1.1 物流成本

物流成本指在物流过程中,为了提供有关的物流服务而占用的劳动的货币表现。从广义上理解,物流成本指物品生产、流通、消费过程中的价值变化所发生的全部费用;从狭义上理解,物流成本指因为物品的空间转移而产生的运输、包装和装卸等费用。对于企业而言,物流成本包括订货费用、装卸搬运费用、包装费用、运输费用、库存费用、缺货费用、信息处理费用以及商品分拣配送等费用。不同领域,其物流成本的构成也不同。

1.2 活动分析法

活动分析法的理论基础是产品消耗活动,而活动消耗资源导致了成本的发生,所以在以产品为计量单位难以核算成本的情况下,可以活动为基本单位进行成本的核算。这里的活动指的是在生产产品或者提供服务的过程中所发生的活动和加工工序等,或者说是以资源消耗为重要特征的各项业务活动的统称。因为物流贯穿企业经营的整个过程,传统的成本核算方法难以准确地计量物流成本,而活动分析法可以为物流企业管理成本提供准确、及时的信息。所以,从一定意义上而言,活动分析法可以为物流企业不断改善经营起到帮助。

2 活动分析法在物流成本管理中应用的适用性分析

2.1 传统成本核算物流成本的缺陷

传统的成本核算方法即国际通行的制造成本法。它的计算对象仅仅为企业所生产的产品,它将成本划分为两部分—— 产品成本和期间费用,其中产品成本包括直接材料、直接人工费用和制造费用,期间费用包括营业费用、管理费用和财务费用。它是一种“以数量为基础”的成本分配方法。具体来看,从企业的物流实践中反映出来的制造成本法在物流成本核算中的问题有:首先,不能揭示产出量和间接费用之间的关系,因此,不能满足企业管理层在进行物流服务定价、外包与自营、生产批量等决策时的需要;其次,因为传统的核算方法是以职能部门进行核算,而有些物流费用没有明确的责任划分,这样容易造成物流成本的重复核算或漏算;最后,因为传统的核算方法将企业内部的物流费用混杂在其管理费用中,这样无法看到物流成本的全部。

2.2 活动分析法在物流成本管理中应用的可行性分析

一般来说,企业评价自己是否应该采用活动分析法可以看以下几个方面的条件:

(1)企业生产多种产品,并且这些产品之间存在差异。

(2)间接费用占总成本的比例较高。

(3)现存的间接费分配率是以传统的直接人工或机器小时为基础。如果企业满足以上条件,那么就应该考虑用活动分析法计量成本。纵观物流企业的运作方式,其与活动分析法的思想不谋而合。

首先,物流企业的个性化服务要求较高。每个客户要求的服务都不一样;其次,物流企业的营运间接费用占总成本的比例较高,而且包含的项目多,比如在物流服务中,仓库的折旧、装卸搬运、信息系统的开发等都属于间接费用,且在总成本中所占比例较大;最后,因为物流服务存在无形性、多样性和瞬时性等特点,企业较难准确定价。使用活动分析法,可以计算出整体物流服务的成本,从而帮助企业解决定价的问题。

3 活动分析法在物流成本管理中的应用

3.1 活动分析法下的物流成本计算的程序

(1)确认资源和活动。一般来说,资源包括人力资源、资金资源、材料资源、动力资源以及设备资源等。确认资源就是确认企业所有活动所消耗的资源的种类。对于物流企业而言,按照物流职能来进行划分,活动包括订单处理、运输、包装等,确认活动就是确认企业所有的运作中包括了哪些活动。

(2)确定资源动因,建立资源成本库。所谓资源动因就是资源被各项活动所消耗的方式和原因,它反映了活动对资源的消耗情况,也是将资源成本分解到活动成本的依据。例如在搬运这一活动中,所消耗的人力资源工资可以消耗的劳动时间作为资源动因来进行成本的分配。

(3)确定活动动因,建立活动成本库。所谓活动动因就是活动被各种产品或者服务所消耗的方式和原因。它是将活动成本分配到成本对象的标准,也是联系活动耗费和最终产出量之间的纽带。比如订单处理份数可以看作是订单处理活动的活动成本动因。

(4)计算物流成本。确定活动动因后,接下来就是把活动成本通过成本动因归集,然后分配到各成本计算对象上。活动成本分配率的计算公式为:某项活动成本分配率=该项活动成本总额/该项活动成本动因量化总和;某产品承担的某项活动成本分配计算公式为:某项活动成本分配额=该项产品所消耗的某活动量总和中间该项活动成本分配率。

3.2 案例分析(食品公司)

(1)案例描述。S公司是一家食品生产连锁店,主要生产蛋糕、西点等。现公司考虑扩张门店,原先所有的产品通过总工厂向门店配送,但是产品保鲜时间短的特点使直接配送的方式存在弊端。要解决这一问题,可以采用现裱门店的方法。至于这两种方法应该如何选择,直接配送的成本是本节探讨的问题。以一年的时间为计算依据,以活动分析法为成本核算方法。

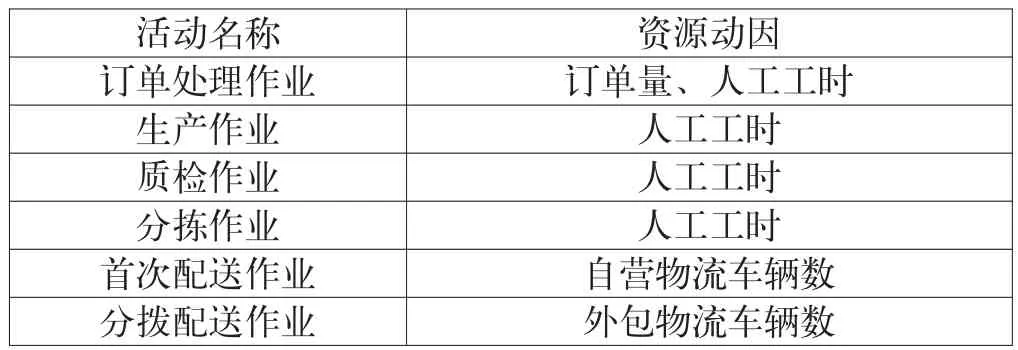

(2)资源和活动确定。根据S公司产品的特性,从生产到消费中间的库存费用和仓储费用可以忽略。资源的消耗主要是动力消耗。活动方面,将产品从生产到最终门店的物流过程可以分为订单处理、生产、质检、分拣、首次配送以及分拣配送等活动。具体分别如表1和表2所示。

表1 各类资源费用及分类

表2 活动及相应的成本动因

(3)成本核算。首先,应该进行各活动的成本核算。以订单处理为例,处理订单的门店店员有2个,月工资1100元,此类员工35%的时间用于订单处理;此外还有开票人员2人,月工资1500元;pos机折旧费月均26587元,用于订单处理的折旧为10%。月均订单为48698。所以,订单处理活动成本=(1100*2*35%+1500*2=26587*10%)/48698=0.13元/订单。其他活动的成本也可以依次类推计算出。其次,算出活动成本后,再根据动因数将成本归集。比如订单处理人工工时动因数为125,据此可算出每趟成本为0.13*125=16.25元/趟。最后,汇总每种活动的每趟成本,就可以得出一趟的物流成本。

4 物流企业运用活动分析法要注意的问题

4.1 物流企业应正确识别及合理划分活动项目

活动的划分要明确和适当,划分的范围太大难以发现成本管理的问题所在,划分的太细则会加大核算和管理的成本,不符合成本效益原则。因此,在实践工作中,必须对活动进行合理分解和整合。活动项目的设计取决于企业的成本管理需要,比如企业想了解不同客户的物流成本差异,那么就要根据客户所需的物流服务水平来确定活动项目。

4.2 物流企业应合理选择成本动因

成本动因的选择要遵循会计核算的基本原则,同时也要考虑其他方面的因素,比如成本数据取得的难易程度、成本动因所计算出的活动与实际活动的相关程度、由成本动因所引起的行为作用大小等。

4.3 物流企业应该逐步推行活动分析法

活动分析法的具体计算过程非常复杂,需要精确而高效的成本管理系统和相关数据支持。目前我国大部分物流企业的成本信息系统不健全,再加上物流企业提供的物流是一个极其复杂的活动链组合,完全应用活动分析法进行成本管理会遇到很大困难。企业可采取循序渐进的形式,根据企业情况完善数据系统,然后一步一步实现活动分析法。

[1] 付巧云.作业成本法在物流管理中的应用[D].南京林业大学硕士生论文,2008.

[2] 张丽君.基于活动分析法的物流成本管理[J].商业时代,2007,(23).

[3] 徐丽盈,许金叶,黄大蓉.基于作业成本法的物流成本核算系统:来自食品公司的案例[C].管理会计在中国的发展及实务运用国际研讨会论文集,2006.

F724

A

1005-5800(2010)10(c)-115-02

猜你喜欢

防爆电机(2022年4期)2022-08-17

商品与质量(2021年43期)2022-01-18

古今农业(2021年1期)2021-07-20

中国非营利评论(2019年1期)2019-06-18

消费导刊(2017年24期)2018-01-31

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国交通信息化(2017年9期)2017-06-06

党政干部学刊(2015年9期)2015-12-24

中国交通信息化(2015年3期)2015-06-05

中国工程咨询(2014年5期)2014-02-16