从德隆事件谈构建企业财务风险预警体系

2010-09-30 02:50浙江大学城市学院张荪

财经界(学术版) 2010年4期

浙江大学城市学院 张荪

从德隆事件谈构建企业财务风险预警体系

浙江大学城市学院 张荪

本文以沈阳合金公司(德隆系下属控股企业)财务危机爆发前三年(2004-2006)的财务报表数据为基础,对该公司的财务风险趋势进行应用分析。

一、偿债能力风险预警应用(见表4.1)

通过计算结果及警情分析得知,在2004-2006年间中短期偿债能力都达到了重警警限。说明这三年间财务状况不断恶化,负债率居高不下,速动比率也越来越低,警限从浅警发展到巨警,说明该公司的偿债能力出现重大问题,一步步恶化。公司在偿债能力方面出现财务危机,具有严重的风险。

二、盈利能力风险预警应用(见表4.2)

通过计算及警情分析可知,净资产收益连续三年都属于重警及以上警限,总资产报酬率总体状况也表现出严重的财务风险,主营业务利润率为重警及以上警限,说明公司的经营绩效变得十分差,连最基本的获利能力都出现了重大问题。

?

?

?

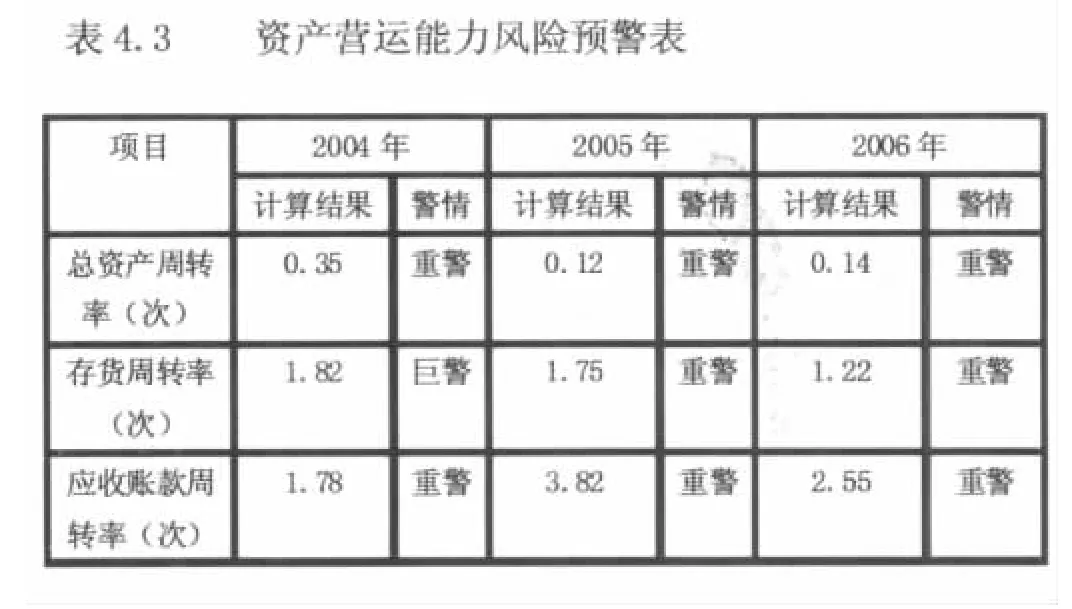

三、资产营运能力风险预警应用(见表4.3)

通过计算及警情分析可知,在这三年中总资产周转率,存货周转率及应收账款周转率都为重警或以上警限。说明该公司的总体管理水平十分低,资产利用效率低,资产流动性差。同时该公司的应收账款周转率都在巨警警限,说明沈阳合金公司的坏帐损失大,大量债务不能收回,导致资产流动变慢,从而使公司的偿债能力变差。

四、发展能力风险预警应用(见表4.4)

通过计算及警情分析可知,该公司从2001-2003年间,销售增长率逐年下降,且都处于巨警警限,说明该公司的成长状况和发展能力不容乐观,同时也说明该公司的增长速度,企业市场前景都不行。 资本积累率这三年都有所提高,且呈连续增长的势头。但2004,2005年都处于重警及以上警限,2006年虽然处于无警警限,但这只能表明该公司2006年的发展状况相比之前有所改善,不能说明总体的状况。

?

?

五、现金流风险预警应用(见表4.5)

通过计算及警情分析可知,现金流动负债比率逐年上升,说明公司的经营具有很大的财务风险:可用于投资,分配股利的现金比在近三年中较为稳定,都属于中警警限,说明该公司现金用于短期负债的偿债能力较差,难以保障企业按期偿还到期债务。而可用于投资,分配股利的现金比的连续走低,说明该公司用于投资,分配股利的现金短缺,股东的权益难以得到保障,同时公司的长远发展能力受到阻碍。

通过对以上各指标的计算及警情分析,可知沈阳合金公司这几年的财务状况十分糟糕,各指标几乎都处于重警及以上警限,虽然个别指标不错,但是总体上的财务状况有许多问题。虽然总体上从2004年到2006年该公司的发展趋势上是逐渐好转,各指标逐步改善。尤其是2006年的财务指标跟前两年相比有大幅增长,但是该年的各项指标仍处于重警及以上警限。因此总体上说该公司的财务状况具有巨大的财务风险和破产风险,应当引起公司管理者和投资者的警惕重视。而到了2007年该公司从ST变成SST,08年从SST变成S*ST,也最终验证了该体系的实用性和适用性,可以对公司的财务状况及发展趋势起到一个监控和预警的作用。

猜你喜欢

道路交通管理(2023年1期)2023-02-03

环渤海经济瞭望(2021年10期)2021-03-13

科技与创新(2021年1期)2021-01-19

消费导刊(2018年8期)2018-05-25

财税月刊(2016年4期)2016-07-04

财经界(学术版)(2015年19期)2015-12-23

财经理论与实践(2014年1期)2014-04-02

太原城市职业技术学院学报(2014年9期)2014-02-27

铁道警察学院学报(2013年4期)2013-02-15

财经界(学术版)(2011年11期)2011-10-09