房地产价格与消费的关系研究

——基于财富效应的再检验

2010-09-27 07:28:44李贵和

皖西学院学报 2010年3期

李贵和

(安徽财经大学国际经济贸易学院,安徽蚌埠233041)

房地产价格与消费的关系研究

——基于财富效应的再检验

李贵和

(安徽财经大学国际经济贸易学院,安徽蚌埠233041)

以房地产财富效应为分析依据,通过构建模型,以我国1991-2007年的年度数据和31省(市、区)2000-2007年面板数据对我国房地产价格波动与消费关系进行了实证检验。结果表明,中国房地产价格对消费支出呈负向抑制影响,而财富效应尚未显现。最后提出了相关的政策建议。

财富效应;消费支出;房地产价格;可支配收入

根据新帕尔格雷夫经济学大词典(1992)的解释,所谓财富效应(Wealth Effect)是指:货币余额的变化,假如其他条件相同,将会在总消费开支方面引起变动,这样的财富效应常被称作庇古效应或实际余额效应。随着理论研究的不断深入,财富效应越来越受到重视并得到进一步的验证。Modigliani(1954)在其生命周期假设的消费函数中,将资产(包括股票、有价证券、储蓄、遗产等)作为影响消费的第二个因素与可支配收入共同解释消费支出,认为消费者进行消费决策时必须考虑其初始的财富水平。

从我国来看,房地产作为消费者资产的重要性却在不断上升。因此,探讨我国住宅财富效应究竟如何,对于充分发挥住宅资产价格的财富效应,促进总消费的增长,促进房地产业更好的为国民经济发展服务具有重要意义。

一、文献综述

国外对财富效应的研究较早,一种观点认为,住房资产的财富效应较小。Elliott(1980)[1]把财富分为金融财富和非金融财富,运用总体数据研究了财富对消费的影响,发现非金融财富对消费没有影响。Skinner(1989)[2]利用居民收入来源的面板数据进行分析,发现住宅财富对消费有一个小的,但是显著的影响。

然而,更多的观点似乎支持住房资产的财富效应要大于金融资产财富效应的观点。Case(1992)[3]运用新英格兰的总体数据进行研究,发现20世纪80年代后期,房地产价格的上涨对消费产生影响。Case[4]等(2001)利用14个国家的面板数据对股票市场财富效应和房地产财富效应进行比较,研究发现证券市场财富效应相对较弱,住房资产价格对消费的影响很强,弹性系数在0.11~0.17之间。Bayoumi和Edison(2002)[5]得到的一个主要结论是,住房财富对消费的影响要大于股市对消费的影响。

从国内看,中国从1990年代中期开始财富效应的研究,刘建江等(2005)[6]对房地产财富效应作用机制进行分析,他们认为持续上涨的房地产市场,促进消费和经济的增长。宋勃(2007)[7]分析了房地产市场财富效应传导及对宏观经济的影响,在考虑通货膨胀的条件下,建立误差纠正模型,得到我国房地产市场存在财富效应。骆祚炎(2007)[8]通过VEC模型分析表明,中国城镇居民住房资产的财富效应微弱。

二、房地产市场财富效应的理论分析

(一)房地产财富效应的传导

房地产市场财富效应是由于房地产价格变化导致房地产所有者财富变化,影响短期边际消费倾向,促进或抑制经济增长的效应。具体表现为5个方面(1)兑现的财富效应。对于房地产的所有者来说,房地产价格的上涨会带来居民财富总量较明显的增加,房地产的所有者感觉自己较富有,因此会增加当期消费,从而实现房地产的财富效应。(2)未兑现的财富效应。如果房地产价格上涨,即使房产持有者并没有再融资或出售房产,但由于财富贴现值的增加,这些拥有房产的消费者将预期他们比以往更加富有,这种没有实现的财富仍然可以刺激当期消费。(3)预算约束效应。房地产价格的上升对于消费者的影响可以说是“几家欢乐几家愁”,对于没有住房的、主要依赖于租房的消费者来说,房地产价格的上升会推动租金的上涨,使这些租户的实际收入下降,进而减少其消费。(4)流动性约束效应。房地产财富效应受到流动性约束的影响。当消费者预期未来有高收入,却又不能借钱以支持现期消费的时候,就存在着流动性约束。金融市场的发达程度影响居民出售房地产,若房地产价格上升,消费者可以用升值的住房申请更多的贷款,获得更大的流动性。(5)替代效应。较高的房价意味着将要计划买房的家庭可能降低消费标准,因为他们面对较高的首期付款和未来更多的贷款,选择较小的房子或减少当前消费是家庭必然的选择。

(二)房地产市场财富效应模型的建立

理论界对资产的财富效应的研究,一般都基于莫迪利安尼的生命周期假说理论,按照Tarantelli (1975)、Modigliani(1977)和Steindel(1981)的消费行为理论,财富效应可以通过估计总的时间序列回归进行计算:

其中,At表示各期资产存量,利用实际统计数据资料建立模型时,由于一般家庭资产存量指标难以统计,可以将(1)转化为一般形式:

将式(2)中的At表述为:At=Wt-1-(αWt-1+ βAt-1)+At-1=Wt-1-αWt-1+(1-β)At-1

其中将(1)式滞后一期得:Ct-1=αAt-1+βWt-1,推导出

将其代入到At中,得到

将其代入到模型(1)中,并去掉明显产生共线性的Wt-1,引入常数项,得到计量模型:

对于Modigliani模型的检验,在缺乏可利用的合乎要求的资产数据情况下,可采用(3)式;在有可利用资产数据的情况下,采用估计式:

式(4)是由Stone(1974)在拟合英国1949-1970年财产消费的年度数据时采用的公式,Modi2gliani认为公式接近生命周期假定,并将居民资产分为实物资产和金融资产。方程(4)可进一步转化为:

式(5)中,W代表居民可支配收入,J R代表城镇居民金融资产,ZF代表实物资产。

三、计量分析

下面我们分别以我国1991-2007年的年度数据和我国31省(市、区)2000-2007年面板数据,通过构建模型来具体分析我国房地产价格波动与消费支出的关系。

(一)我国房地产价格与消费关系——基于1991 -2007年的年度时间序列数据

1、数据说明与模型的构建

由于个人消费支出主要受到收入和财富水平的影响,因此除房地产平均销售价格以外,本文还选取了人均可支配收入作为解释变量。为了研究我国住宅市场是否存在财富效应,构建模型如下:

(6)式中,Ct为当期消费支出,YDt为城镇居民可支配收入;H Pt为房地产平均销售价格,ξ为随机误差项。假设消费和房地产财富效应都存在一定的滞后性,因此在该模型中分别加入了前一期的消费支出Ct-1和房地产平均销售价格H Pt-1。若住宅价格存在着财富效应,则H P1或H Pt-1和Ct之间存在着正相关的关系。为消除价格影响,消费支出、居民可支配收入和房地产价格都是采用以1991年为基期的价格指数进行剔除。为了减轻波动性,对三个变量进行对数变换。一方面为了避免异方差的影响,另一方面,使模型估计系数具有更好的经济意义。

2、实证检验结果

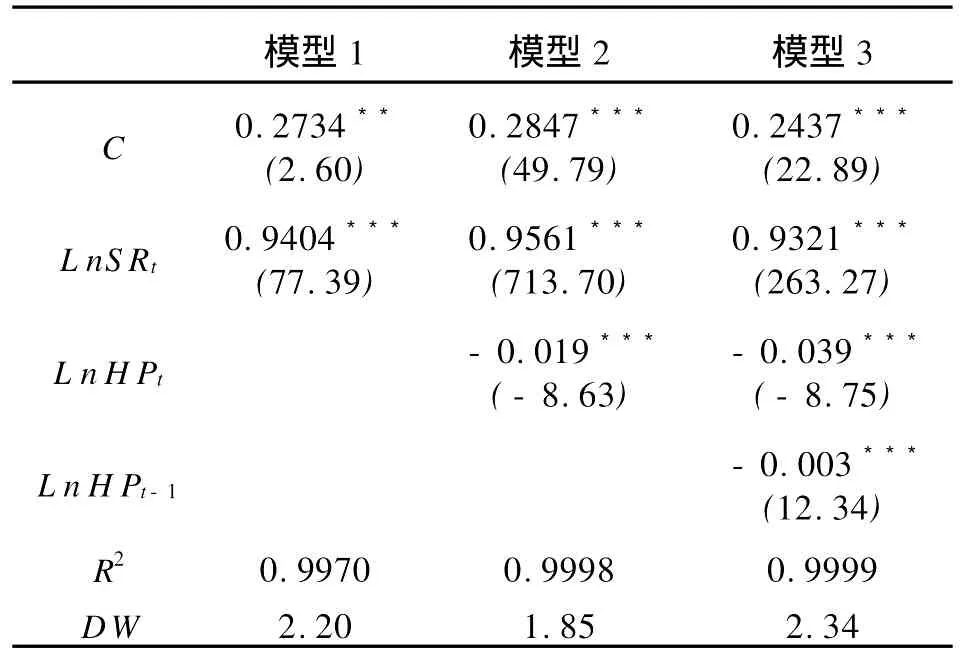

对模型进行回归分析时,上一年的消费支出Ct-1对当年的消费支出Ct影响并不显著,说明不存在消费惯性,因此,剔除上一年的消费支出Ct-1。回归结果如表1所示。

由表1看出,三个模型拟合效果非常好,拟合优度均达到0.99,t检验、F检验、DW检验都显著通过。模型1、模型2和模型3都表明,居民可支配收入的回归系数分别达到0.9404、0.9561、0.9321。表明居民可支配收入与人均消费支出的高度正相关。在现阶段家庭人均可支配收入仍然是决定家庭消费支出的最重要因素。

表1 1991—2007年我国住宅财富效应的实证研究

在模型2的解释变量中加入了房地产价格,其回归系数是-0.019,并且在1%水平上高度显著。这表明房地产价格和消费支出呈负相关关系。房地产价格对消费支出产生抑制作用。

考虑到住宅价格市场的滞后效应,在模型3中加入了滞后一阶的房地产价格,回归结果说明,HPt和HPt-1的回归系数分别为-0.039、-0.003,系数都高度负相关,我国住宅价格对于消费具有滞后的负的财富效应。

(二)我国房地产价格与消费关系——基于2000 -2007年的面板数据

由于各个省(市、区)的经济发展水平之间存在着比较大的差异,仅仅采用时间序列分析方法存在一定的片面性,结果令人难以置信。因此,本文要进一步通过面板分析方法验证各省(市、区)住宅价格是否具有财富效应。

1、单位根检验

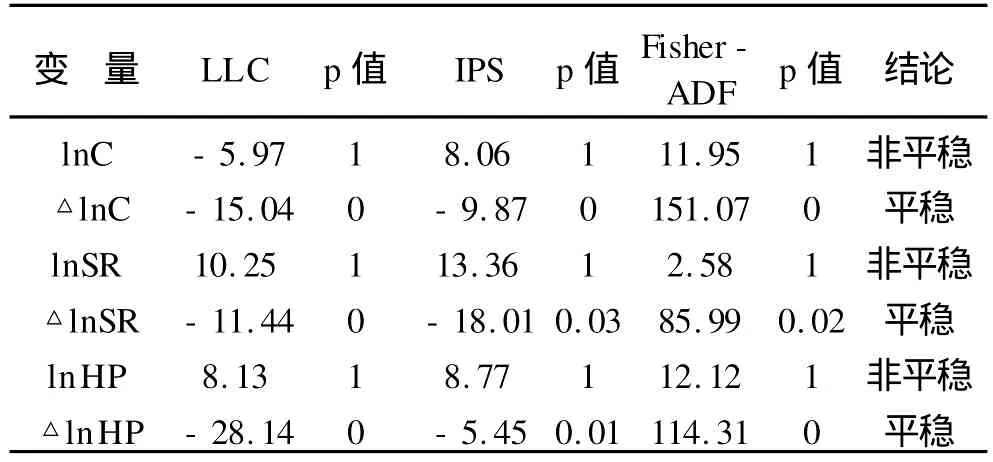

为了避免伪回归,在进行面板回归之前,需进行面板单位根检验,为了面板单位根检验具有稳健性,本文使用LLC检验、IPS检验和Fisher-ADF检验三种方法来进行面板数据的单位根检验。利用Eviews 6.0软件(下同),检验结果见表2。

表2 消费水平、房地产价格与居民可支配收入的单位根检验

从表2可以看出消费水平、房地产价格与居民可支配收入在5%水平不平稳,经一阶差分后,均在5%水平拒绝原假设,所以我们认为消费水平、房地产价格与居民可支配收入均为一阶差分平稳变量。

2、面板数据的协整检验

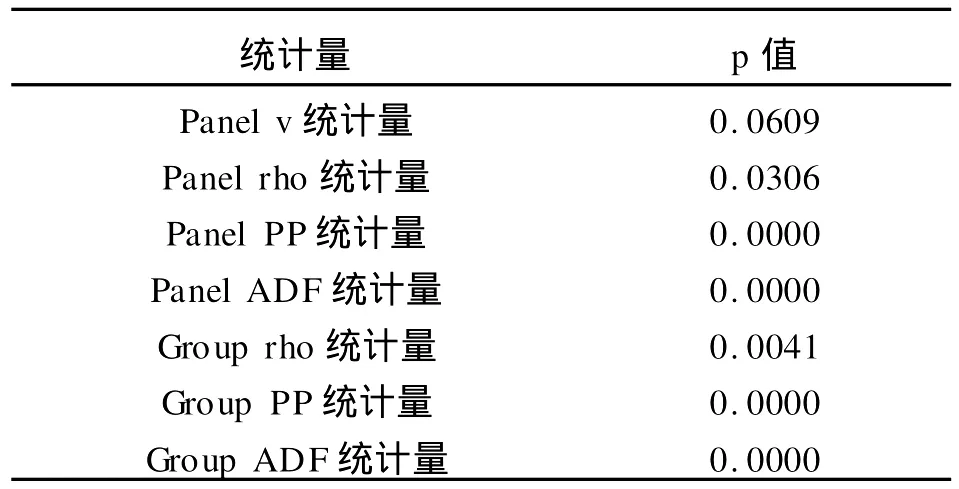

对消费水平、房地产价格与居民可支配收入的协整关系进行Pedroni协整检验,其检验结果见表3。

表3 消费水平、居民可支配收入与房地产价格的面板协整检验

由表3的面板协整检验结果可知:Pedroni协整检验的七个统计量在5%显著性水平下拒绝原假设,表明消费水平、房地产价格与居民可支配收入之间存在显著的协整关系。

3、模型估计

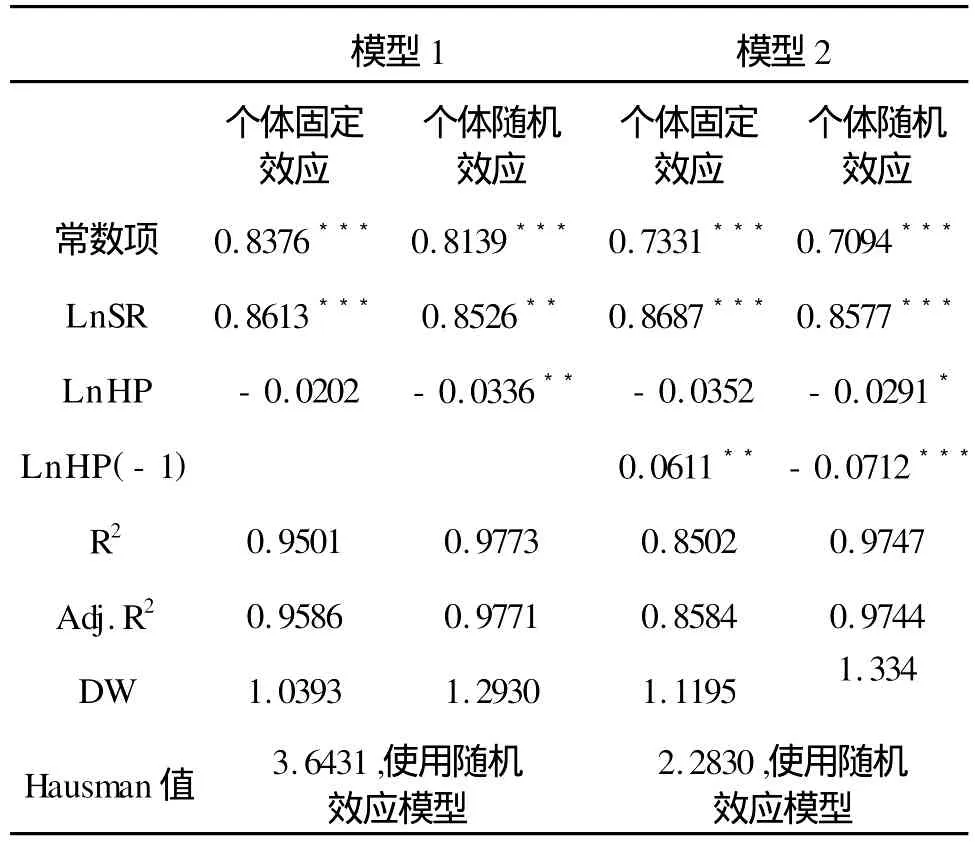

研究面板数据要进行模型形式的设定检验,根据模型设定检验的方法,需要进行F检验,检验结果选择变截距模型。同时利用Hausman Test判定方法,确定究竟使用固定效应模型还是随机效应模型。回归结果如下表:

表4 2000~2007年全部样本数据检验结果

从表4中可以得出,如模型1显示,我国房地产价格对的弹性为-0.0336,在5%的显著水平下为负值,即我国房地产价格每增长1%,消费水平将下降-0.0336%,与前面理论分析所得结论相符。同时从模型2中看出,我国房地产前期价格对当期消费具有-0.0712的弹性系数,即前期房地产价格每增长1%将导致现期房地产价格下降0.071%,这说明我国房地产价格对消费的影响具有滞后性,并且呈现出负的财富效应。

四、结论及建议

文章利用1991-2007年的各年度数据以及我国31省(市、区)2000-2007年面板数据,对我国房地产价格波动与消费支出进行实证检验,实证分析结果表明,目前我国城镇房地产市场不具有财富效应,房价的持续上扬所起到的财富创造过程,并没有引起消费的增长。也就是说,此时房地产市场财富效应对消费支出产生的就可能不是促进作用,而是挤出效应,使消费支出不升反降。

造成我国房地产市场不存在财富效应的原因是多方面的。具体而言,主要有以下几点:首先,中国房地产市场发展不健全,从而使得房地产市场的流动性、房价的波动趋势等均不规范。其次,中国金融市场不健全,房地产财富变现困难。在金融体制不健全的情况下,中国居民不可能象西方国家居民那样,以房地产作为质押,将未来财富变现为当期消费。最后,受我国传统的消费观念影响,目前我国的消费者大多把房产作为家庭环境的一个部分,而不是可以实现的购买力。

综上所述,我们应当不断地完善和规范房地产市场,严厉打击房地产开发商的不正当销售行为,最大程度地减少房地产市场的信息不对称程度。此外,我们还要通过政策手段调控房地产市场供给结构,增强消费者的消费信心,逐步使房地产成为促进消费增长的一个重要渠道,真正发挥财富效应的作用,以促进居民消费拉动经济增长。

[1]Elliott.J.Walter.Wealth and Wealth Proxies in a Permanent Income Model[J].Quarterly Journal of Economics, 1980,(3):509-535.

[2]Skinner,Jonathan.Housing Wealth and Aggregate Saving. [J].Regional Science and Urban Economics,1989,(9):305 -324.

[3]Case,Karl E.The Real Estate Cycle and the Economy: Consequences of the Massachusetts Boom of 1984-1987. [J].Urban Studies,1992,(2):171-183.

[4]Case K E,Quigley J M,Shiller R J.Comparing Wealth Effects——the Stock Market Versus the Housing Market [R].NBER Working Paper,2001,(3):64-84.

[5]Bayoumi T,Edison H.Is Wealth Increasingly Driving Consumption?[R].MF Working Paper,2002.(10).

[6]刘建江,杨玉娟,袁冬梅.从消费函数理论看房地产财富效应的作用机制[J].消费经济,2005,(2):93-96.

[7]宋勃.房地产市场财富效应的理论分析和中国经验的实证检验:1998-2006[J].经济科学,2007,(5):41-53.

[8]骆祚炎.基于流动性的城镇居民住房资产财富效应分析[J].当代经济科学,2007,(7):51-56.

Research between Real Estate Prices and Consumption Relations——Based on the Re-inspection of the Wealth Effect

LI Gui-he

(School of International Economy and Trade,Anhui University of Finance and Economics,Bengbu233041,China)

This paper analyzes the real estate based on the wealth effect,by constructing models to China’s 1991-2007 annual data and 31 provinces(cities,districts)2000-2007 panel data on China’s real estate price fluctuations and consumer relations empirical testing.The results of the analysis are that the Chinese real estate prices on consumer spending curb a negative impact,while the wealth effect has not yet appeared.And it makes relevant policy recommendations.

wealth effect;consumer spending;real estate prices;disposable income

F293.3

A

1009-9735(2010)03-0067-04

2010-04-01

李贵和(1986-),男,安徽桐城人,产业经济学专业硕士生,研究方向:产业组织理论。

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

意林(2021年9期)2021-05-28 20:26:14

模具制造(2019年4期)2019-06-24 03:36:50

时代英语·高一(2019年1期)2019-03-13 10:29:48

中华家教(2018年8期)2018-09-25 03:23:06

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

自动化学报(2017年2期)2017-04-04 05:14:34

海峡姐妹(2017年1期)2017-02-27 15:22:29

Coco薇(2016年8期)2016-10-09 00:02:56

中国工程咨询(2014年1期)2014-02-16 06:21:22