全球化背景下的中国粮食供求变化趋势

2010-09-19 03:24陆文聪祁慧博李元龙

浙江大学学报(人文社会科学版)预印本 2010年12期

陆文聪 祁慧博 李元龙

(浙江大学农业现代化与农村发展研究中心,浙江杭州310029)

中国粮食供求平衡是确保国家粮食安全和国计民生的重大问题。20世纪90年代后期以来,我国粮食生产实现供求总量基本平衡,且出现了阶段性、结构性剩余;而加入世界贸易组织后,全面放开粮食购销市场,又使我国粮食市场步入了主要由供求关系调节的新阶段。至2010年,我国粮食已连续六年增产,总产连续三年超过5亿吨,为应对国际金融危机冲击、保持国民经济平稳较快发展提供了坚实支撑。但是,国内粮食生产稳定发展尚缺乏牢固基础,“靠天吃饭”的局面并未根本转变;工业化和城镇化进程加快引发中国粮食消费总量迅速上升,需求结构性矛盾日益突出;特别是全球化使得国内与国际粮食市场的联系日益紧密,全球粮食消费结构升级、各国农业政策调整、农业资源限制和自然灾害等导致的全球粮食供求格局变化,通过国际贸易传导机制与中国粮食市场发生互动。因此,将中国粮食供求问题纳入世界粮食市场,关注全球化背景下新的粮食供求影响因素,成为具有重要意义的研究命题。本文通过模拟分析人民币升值、生物燃料发展以及国内粮食补贴提高等作用下未来世界和中国粮食供求格局的变化趋势,研究新经济形势下中国粮食供求问题,对于灵活调整农业政策以确保我国粮食安全具有一定的理论价值和现实意义。

一、文献综述

Brow n在考虑耕地减少、生产率下降、环境破坏等影响时对中国2030年粮食供求的悲观估计[1],引发了国内外众多学者和研究机构基于不同视角和研究方法对中国粮食供求的历史变化、影响因素、未来发展以及政策导向等进行深入分析。为了系统反映粮食的产销布局及贸易联系,国际学术界对粮食供求问题的研究采用了 AGLINK[2]、WATSIM[3]、IMPACT[4]、GTAP[5]、CAPSiM[6]和CAPSRS[7]等大规模分析模型。这些主要基于局部均衡或一般均衡理论构建的全球或中国农业政策分析模型,由于各自在基础假定、模型参数、模型结构等方面的差异,预测结果存在较大差距[8]。同时,上述模型均以整个中国为研究对象,忽视了中国不同地区在自然地理、社会经济、政策技术等方面的差异及其对全国和区域粮食供求关系的影响,因此,无法体现中国农业发展的特征以及粮食供求结构性矛盾的问题。

国内部分学者普遍基于“小国”假设,模拟分析了加入WTO、人口增长、收入提高等因素对中国粮食供求与贸易的影响[9]。但在我国农业全球化趋势增强的环境下,这种忽视国内市场与国际市场双向关联的假设和由此形成的模型结构,势必影响模型分析的科学性和结果的可信性。为解决这一问题,有学者尝试采用将中国农业部门模型与全球贸易模型(GTAP)联结或将有关国际市场价格预测数据直接导入中国模型等方法,但GTAP模型对世界各国的57个经济部门尚缺乏完整、统一的数据基础[10-11],而且与基于局部均衡理论的农业部门模型还存在明显的结构差异,因此,采用这种方法的合理性有待进一步探讨。此外,目前国内文献专注于我国粮食供求总量的变化问题,而尚未对粮食与油、糖、肉、蛋、奶等其他主要农产品之间和不同粮食品种之间的市场供求互动关系进行深入分析,也难以定量判断我国不同品种粮食的供需余缺及其依存关系。

综上所述,近年来国内外采用各种农业政策分析模型对中国粮食供求问题的研究,较少兼顾中国粮食的结构性差异。在全球化进程加快的背景下,现有对中国粮食供求问题的探索主要局限于对国内农业经济、政策、技术环境的影响分析,这不仅无法揭示国内外市场和各主要农产品市场之间的互动关系,也缺乏就新兴全球性热点问题对粮食供求影响的科学预计。本文试图弥补以上研究不足,在原有“中国农产品区域市场均衡模型”(CARMEM 模型)[12]的基础上,构建了“中国世界农业区域市场均衡模型”(Chinese World Agricultural Regional Market Equilibrium Model,以下简称CWARMEM模型),并根据中国到2020年农业发展宏观环境和政策条件而设计人民币升值、全球生物燃料发展以及国内粮食补贴提高等三种情景,通过CWARMEM模型模拟分析未来十年世界和中国粮食的供求格局。最后本文总结国际和国内两个粮食市场互动变化下的中国粮食供求趋势,由此提出实现我国粮食供求长期均衡的几点政策启示。

二、CWARMEM 模型:结构与数据

在市场化、国际化、城市化和工业化的背景下,中国粮食供求问题在以往研究论述的供求结构矛盾、水土资源约束、人口和经济发展、政策和技术变革等国内影响因素的基础上,有必要考虑国际粮食市场格局变迁与我国粮食供求的联动关系。本文采用的CWARMEM模型正是以中国粮食问题为重点研究对象的全球农业市场政策分析模型,基于“多市场、多区域局部均衡模型”的一般假设和“大国”假设:区域间农产品贸易一体化,中国国内与国际两个粮食市场通过粮食贸易而相互影响。此外,考虑到粮食与其他农产品互竞或互补的关系,本模型包含了小麦、玉米、稻谷、薯类、杂粮、大豆、油菜籽、棉花、糖料、猪肉、牛肉、羊肉、禽肉、蛋类、奶类、豆饼、菜籽饼与棉籽饼等共 18种主要农产品①模型仅涉及三种副产品(豆饼、菜籽饼、棉籽饼),一方面是为了研究其与对应的三类主产品(大豆、油菜籽、棉花)之间的转化及供求关系,另一方面也可通过畜产品(猪肉、牛肉等)的饲料需求,将农作物饲料供求、副产品饲料供求与畜产品供求状况相关联。。模型包含31个中国模型区(省区,不包括港澳台地区)以及将世界其他全部国家与地区整合划分的15个国际模型区,预测范围覆盖到2020年。

CWARMEM模型运用一系列行为反应方程来描述农业生产和消费、农业部门内部各生产活动以及全球不同区域市场之间的互动关系,其他经济与环境资源变量和农业部门的关系。方程体系可划分为供给、需求、价格转移和市场均衡等四个主要模块。

(一)供给模块

作物播种面积:

其中i表示作物产品种类(包含小麦、玉米、稻谷、薯类、杂粮、大豆、油菜籽、棉花、糖料),k表示所有模型产品,n表示区域,t表示年份,CN表示31个中国模型区(省区),NCN表示15个国际模型区,AL表示播种面积,ER表示单位面积期望收益,β表示播种面积收益弹性,α表示播种面积外生可变因子(城市化与工业化程度、政策因素、盐碱地面积比重、干旱面积比重、水土流失面积比重、休耕面积比重等),LImax表示已用耕地面积与最大可用耕地面积的比率,L Imin表示已用耕地面积与最小耕地面积限制的比率,Ps表示生产者价格,σ表示作物产量价格弹性,γ表示单产外生可变因子(研发投入、水利设施投入、自然灾害指数②自然灾害指数由作物成灾面积与受灾面积之比来表示。、作物复种指数)。

单位面积期望收益:

其中YD表示单产,Cs表示单位面积生产成本,Sd表示单位面积生产者直接补贴。

单位面积生产成本:

其中 f表示投入要素种类(劳动力、化肥、种子、农药、农业机械动力和农用塑料薄膜),Pf表示投入要素价格,SI表示农业补贴指数,χ表示单位成本外生可变因子,κ表示单位成本价格弹性,ρ表示单位成本补贴弹性。

作物生产量:

其中QS表示生产量,AH表示收获面积,φ表示要素需求价格弹性。

作物用水量:

其中WT表示作物用水量,wr表示作物产量用水比率。

农业用水约束:

其中WTmax表示已用水量与最大可用水量的比率,AWmax表示最大可用农业水量。

耕地面积约束:

其中MI表示复种指数,CLmax表示最大可用耕地面积,CLmin表示最小耕地面积限制。

供水不足的作物减损面积:

其中ΔAW表示供水不足的作物减损面积。

副产品生产量:

其中v表示副产品种类(豆饼、菜籽饼、棉籽饼),tr表示转化率。

畜禽产品生产量:

l表示畜禽产品种类(猪肉、牛肉、羊肉、禽肉、蛋类、奶类),δ表示畜禽饲养外生因子(畜禽疫病发生率)。

(二)需求模块

1.作物产品需求

口粮需求量:

其中QF表示口粮需求量,QPr表示农村人均口粮需求量,QPu表示城市人均口粮需求量,POPr表示农村人口,POPu表示城市人口,Pd表示产品消费者价格,ε表示城市居民需求价格弹性,τ表示农村居民需求价格弹性,INCr表示农村人均收入,INCu表示城市人均收入,η表示城市居民需求收入弹性,ν表示农村居民需求收入弹性。

饲料需求量:

其中QL表示饲料需求量,f r表示单位畜禽产品饲料消耗量。

种子需求量:

其中QE表示种子需求量,snit表示单位面积用种量。

工业需求量:

其中QI表示工业需求量,RI表示年农产品加工业增长率。

其他需求量:

其中QR表示其他需求量,RO表示年均其他农产品需求增长率。

国家储备机制干预下的作物产品库存变化量:

其中ST表示当期库存变化量,SM表示最小国家储备,si表示国家储备的制度性参数(0或1),SR表示当市场价格低于最低保护价时的国家储备量,Pmin表示最低保护价格,Pmax表示最高干预价格。

作物产品总需求量:

其中QD表示总需求量。

2.畜禽产品需求

畜禽产品总需求量:

其中直接消费量QF、工业需求量QI和其他需求量QR的等式设计分别如式(11)、(14)和(15)所示,此处的产品总需求量及人均需求量均指畜禽产品需求量。

3.副产品需求

副产品总需求量:

(三)价格转移模块

生产者价格:

消费者价格:

其中Pw表示按美元计价的国际市场价格,ROE表示汇率,美元兑换本国货币,TC表示贸易运费占国际市场价格比率,TX表示出口关税,TM表示进口关税,PSE表示国内生产者价格补贴,CSE表示国内消费者价格补贴。

(四)市场均衡模块

全球净贸易量:

其中QT表示净贸易量。

在以上各模块中,生产反应关系表现为外生的生产资料价格、技术进步率和各种补贴指数等指标对农作物单产和播种面积决策产生影响;需求反应关系则分别体现为我国人口和收入变化引致的口粮需求数量和结构变化、工业化加快对种植业产品的工业需求变化以及畜产品发展带动的饲料需求变化等。各农产品之间通过生产与需求方程中的交叉价格影响而联系;各区域之间农产品的供求则通过贸易和价格转移方程相连接。在上述机制反复调节供求的过程中,加入各种农业政策、水土资源约束、人口和宏观经济环境等方面的外生变量影响,最终生成世界均衡价格,以使所有区域、各农产品市场的总供给等于总需求,达到全球农产品市场出清。模型通过GAMS软件计算求解,并采取动态递归的方式,以各年基于上年模型内生决定的均衡解作为基期,并导入当年的外生变量值,最终生成各年的均衡解。

为了平抑单一年份作为基期可能带来的特定因素外生影响(如自然灾害等),模型中的生产、消费、价格和贸易数据以2005—2007年的三年平均值作为基期,并据此建立基期不同的产品和区域供求平衡表作为参数确定和校准的基础。在主要数据来源中,国内数据如农业生产资料价格指数、人均国内生产总值、人民币汇率、中国及各省区人口等来自《中国统计年鉴》;各类农产品及其投入要素价格来自《农产品成本收益资料汇编》;自然灾害率和因灾减损面积来自中国农业部种植业网;种植面积、单产来自《中国农村统计年鉴》和《中国农业年鉴》;畜产品及其饲料价格来自《中国畜牧业年鉴》;农作物用水量、畜产品饲料转化率、大豆和油菜籽出油率等有关技术参数参考《农业技术经济手册》等。世界各区域的生产、消费和人口数据分别来自联合国粮农组织生产(FAOSTATProduction)、消费(FAOSTAT-Consumption)和人口(FAOSTAT-PopSTAT)数据库;人均收入来自世界银行数据库;各国生产者补贴、消费者补贴和贸易量数据均来自于OECD生产补贴数据库(PSE/CSE Database)及联合国粮农组织贸易(FAOSTAT-TradeSTAT)数据库;关税及产品运输成本取自GTAP数据库。模型涉及的国内省区各项弹性和技术参数均基于历史数据和计量经济学方法实证估计,而世界各国的上述参数则主要以相关文献[13]作为依据。

三、情景设计

要实现立足国内以解决粮食基本自给的发展目标,那么,对中国未来粮食供求趋势的把握应当首先考虑中国人口规模扩张导致的粮食需求刚性增长、城市化率和收入水平提高引起的粮食消费结构变化、耕地保护带动的粮食增产等国内因素未来变化的影响作用。因此,本文参考不同研究机构的预测结果,假定中国GDP从2007年开始以每年6.5%的速度递增;预计到2020年,中国人口将达到14.52亿,城市化水平约为53.38%;在中国政府的耕地保护制度下,全国耕地面积将不低于18亿亩。

全球化背景下未来中国粮食供求还面临人民币升值、生物燃料快速发展和国内粮食补贴提高等新的机遇与挑战。所以在对中国未来农业经济发展环境的基本预计下,本文分别设计了三种情景(见表1),以重点考察上述因素变化对国内外粮食市场特别是中国粮食供求的影响。

表1 CWARMEM模型2020年不同情景假设

1.情景一:人民币升值

人民币汇率问题是粮食市场关注的焦点之一。自2005年人民币汇率改革以来,人民币升值就面临国际各方压力,特别是2010年随着全球经济步入复苏的关键时期,欧美与中国之间围绕人民币汇率问题的摩擦日渐加剧。人民币升值过快将导致中国对农产品进口的增加,对中国农村经济乃至整个国民经济都将带来巨大的负面影响。基于学界对人民币汇率的预期,且考虑到中国经济现状的复杂性与严峻性,人民币升值的幅度势必控制在可接受的范围内,以免对实体经济造成冲击[14]。因此,情景一保守假定,人民币从2007年开始缓慢升值,人民币兑美元年均增长2.4%,到2020年,人民币对美元将升值30%,以反映随着经济增长和人均收入水平的提高,中国汇率与购买力之间的偏差将逐渐缩小的趋势,并分析人民币升值条件下中国乃至世界粮食的供求变化形势。

2.情景二:生物燃料快速发展

为了减少对石油等传统能源的依赖,欧美发达经济体以及巴西等国都在积极推广生物燃料,由此造成的“与人争粮”、“与人争地”的局面威胁着全球粮食安全[15]。根据OECD和FAO于2007年发表的联合报告估计,到2017年生物乙醇和生物柴油产量将分别达到1 250亿升和240亿升;玉米、甜菜、油菜等作为生物燃料原料的需求增加也将使此类农产品的供应减少、价格上升,并引起饲料成本和畜产品价格的连锁上涨反应,对粮食净进口国和贫穷国家产生较大负面影响[16]。基于目前国外生物燃料快速发展的进程与上述机构的预计,结合未来生物燃料发展所面临的原料成本上涨、土地资源紧缺和粮食安全危机,情景二假设至2020年,国外生物燃料产量在2007年745亿升的基础上增加1.5倍。

3.情景三:国内粮食补贴提高

在中国已基本形成国内粮食市场区域一体化的背景下,近年来中央财政拨付的粮食补贴资金规模快速提升,由2004年的145.2亿元增加到2009年的1 230.8亿元[17]。国内粮食直补力度的加大提升了粮食生产的比较利益,从而通过恢复耕种面积、改进种植技术等增强了我国粮食生产能力、粮食出口竞争力和粮食安全保障能力[18],同时也使国内外粮食供求格局进一步调整[19]。根据《国家粮食安全中长期规划纲要》,从2008年至2020年,中央财政仍将逐年较大幅度增加对农民种粮的补贴规模。因此,情景三假设在2007年中央粮食补贴502.7亿元的基础上,每年提高10.12%,到2020年补贴水平达到2007年的3.5倍,即1 760亿元。由于以消减农业补贴为主要目标的多哈回合贸易谈判能否实现还存在不确定性,此处假设其他国家的农业补贴政策保持不变①这里充分考虑到我国粮食补贴政策应符合WTO的相关规则。根据乌拉圭回合多边贸易谈判达成的《农业协议》中“黄箱”政策上限8.5%的微量允许标准量,我国2007年农业总产值(按WTO口径计算,不包括渔业和林业)为42 574亿元,“黄箱”政策的支持空间为7 237亿元,而2007年我国对粮食和农业的补贴为1 028亿元,“黄箱”政策的使用率仅为 14%,尚有6 000多亿元的支持空间。因此,我国未来仍能够在WTO规则框架内大规模提高粮食补贴。相比而言,美国近年来的农业补贴年均达到190亿美元,占WTO允许限额的99.5%,未来增幅十分有限。所以,本情景将其他国家的粮食补贴政策简化处理,假设未来其他国家粮食补贴政策保持基期水平不变。。

四、基于CWARMEM模型的粮食供求变化趋势分析

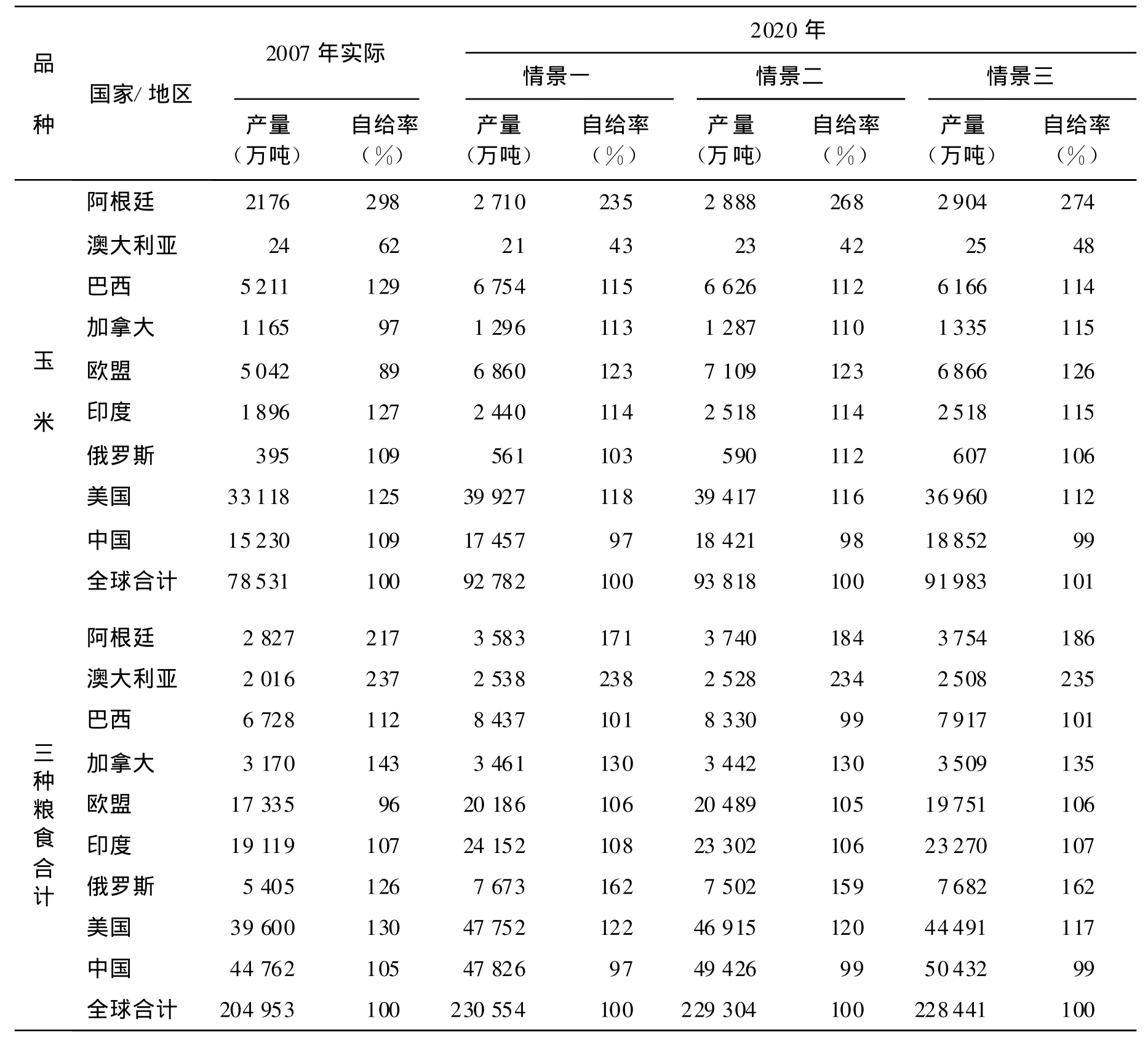

根据CWARMEM模型在三种情景下的模拟结果,本文分别从全球、中国和省区三个层面展现未来十年的粮食供求变化。为了反映模拟结果与实际情况的差异,各表中也列出了2007年的对应数据。表2报告了全球及主要国家的粮食供求变化:

表2 全球及主要国家粮食供求变化预测

续表2

预计2020年全球稻谷产量比2007年提高7.5%—8.2%。在情景一下,到2020年印度稻谷产量将比2007年提高24%,而中国稻谷产量将近乎于2007年的水平,98%的自给率表明中国从稻谷盈余转向略有短缺,而亚洲主要稻谷生产国以及南美的巴西、阿根廷等可能成为中国稻谷的进口来源。在情景二下,2020年世界稻谷产量在三种情景模拟下最低。但生物燃料快速发展对其他作物需求的激增,势必导致各粮食品种在水土资源等方面的竞争,从而改变粮食生产结构,限制全球稻谷增产。相比而言,未来十年中国稻谷产量将在情景三下增幅最大,比2007年提高1 260万吨,在实现国内稻谷供求基本平衡的同时,也有利于稳定世界稻谷贸易格局。

全球小麦供给在2020年将比2007年提高8.2%—9.9%。人民币升值改变了小麦国际贸易的比较利益,因此,欧盟、俄罗斯、美国和澳大利亚等小麦净出口国的小麦产量大幅提高,而中国小麦增产能力降低;生物燃料的快速发展导致小麦作为原料粮的需求激增,尽管世界小麦将平稳增产,到2020年,印度、俄罗斯、美国的小麦仍供大于求,但自给率却普遍下降。全球小麦库存减少、价格走高也将影响中国小麦进口及国内供求平衡。在国内粮食补贴力度加大的情景下,中国小麦自给率提高,而全球小麦产量在三种情景下增长最少,这说明中国粮食补贴政策对国际小麦市场没有明显的传导效应。

世界玉米供求格局在三种主要粮食中变动最为显著。在人民币升值的情景下,中国玉米供求缺口达到540万吨。除中国玉米增产有限以外,美国和巴西两国玉米相比2007年增幅超过20%,共增产8 352万吨,这对保障世界玉米供给将发挥主导作用。在生物燃料扩张的情景下,美国、巴西、欧盟、阿根廷、中国、印度等国家和地区的玉米产量均有较大增幅,但玉米自给率均呈现下滑趋势。生物燃料发展与玉米生产在耕地和直接使用上的竞争,也导致未来玉米国际贸易量的减少,各国通过国际市场调剂本国玉米余缺的能力锐减。在中国粮食补贴提高的情景下,到2020年,中国玉米产量将比2007年增长23.8%。玉米生产补贴通过稳定中国国内玉米市场,相对抑制了对进口玉米的需求,但整体而言,中国玉米生产补贴对世界玉米供求格局变动影响较小。

综合上述三种粮食供求情况来看,预计到2020年,全球粮食供求水平在情景一时最高,而在情景三中最低。其中,中国依然是全球最大的粮食产销国;美国在粮食产量、全球份额及自给率方面将保持“世界粮仓”的地位;印度、俄罗斯、欧盟、阿根廷和澳大利亚粮食盈余普遍在1 000万吨以上,特别是阿根廷的粮食净出口能力将进一步增强,该国可能成为未来中国粮食进口的重要伙伴。中国进口三种主要粮食总量约为全球1.6亿吨可供贸易粮的十分之一,这说明如果世界粮食产销和贸易大国的粮食供求格局稳定,国际粮源可作为我国主要粮食缺口的有力保障。

在对国际粮食供求趋势研究的基础上,本文进一步聚焦于中国国内粮食市场。在三种情景下,未来中国各品种粮食供求缺口将继续扩大(见表3)。在情景二和情景三下,中国均可实现其制定的2020年粮食综合生产能力55 000万吨以上的目标,但粮食自给率却难以维持在95%以上。2015—2020年,国内谷物将由供大于求转向供不应求。这些均表明我国农业发展和需求方面的不协调,还需要通过进一步提高粮食产能和优化生产结构加以解决。

表3 中国各品种粮食供求变化预测

从长期来看,人民币升值对国内粮食保障能力将造成较大的负面影响,国内粮食缺口将由2007年的1 024万吨扩大到2020年的5 958万吨,其中玉米和大豆的自给率降幅最为明显。以大豆为例,由于我国大豆进口依存度较高,人民币升值在削弱国内大豆生产者利益的同时,却刺激了国内大豆消费的增长。全球生物燃料扩张对我国未来粮食供求不平衡的影响较情景一有所减小。其中,中国薯类的供求盈余较2007年将大幅下降。可能的原因在于,中国今后生物燃料的开发利用将主要依靠薯类等原料,在保障中国粮食安全、缓解国内谷物供不应求压力的同时,会促成薯类工业消费的快速增长。中国粮食补贴提高的增产效应在短期有限而在长期明显。到2020年,全国粮食产量约为5.64亿吨。由于中国粮食补贴政策直接作用于小麦、稻谷和玉米,且补贴力度较其他品种更大,因此谷物增产显著。

基于中国粮食生产的结构和布局,本文将全国粮食供求区域划分为主产区、平衡区和主销区三类。随着时间的推移,全国粮食供求的空间格局也将不断演进(见表4)。

表4 中国各省区粮食供求变化预测

续表4

与2007年实际情况相比,到2015年和2020年,在粮食主产区中,湖南、四川、江西等省区受水土资源和种植制度的约束,将出现粮食减产和自给率下降的趋势;河南、山东、江苏等省区受益于水土资源利用、农业技术进步以及区域粮食政策支持,粮食持续增产,但因人口膨胀而带动粮食需求快速上升,长期下也面临供求紧平衡的局面;以黑龙江省为首,吉林、内蒙古和安徽等省区的粮食盈余增长约500—1 000万吨,其粮食净调出省的地位将更加巩固。在粮食平衡区中,陕西、甘肃等省区未来五年粮食盈余不断减少的现象尤其值得关注。这些西部省区随着工业化、城市化进程的加快及居民生活水平的提高,粮食消费结构快速转变,在加大饲料用粮和工业用粮需求的同时,对粮食品种和品质也提出更高的要求,从而使粮食生产远不及粮食需求的发展速度。在粮食主销区中,除北京、天津之外,其他省区粮食供求矛盾将愈发突出,其中福建、广东、海南等省区的问题最为严重。粮食主销区多处于东部沿海地区,而我国区域农村经济发展的不平衡和城市化水平差异更加剧了主销区的粮食供求矛盾。

三种情景模拟结果比较而言,受人民币升值影响,短期内主产区粮食增产幅度在三类情景中最小,而长期来看原本粮食生产脆弱的主销区产能下降在三种情景中最为突出,这反映出我国粮食生产不同区域对汇率变动的敏感性差异。全球生物燃料扩张将主要激发平衡区和主产区的粮食稳步增产以及主销区的粮食消费快速递增。国内粮食补贴水平提高的增产效应则更趋向于主产区,这也符合我国补贴政策的目标方向。

在全球化影响中国粮食市场变动的逻辑起点下,区域性粮食供求结构失衡日益成为粮食供求矛盾的主要特征。粮食主销区特别是东南沿海地区将成为影响我国粮食供求平衡的先导性地区;黄淮海地区将保持商品小麦的主体供给地位;东北地区作为稻谷、玉米等商品粮源供应地的作用将进一步增强。我国粮食流通格局中“北粮南运”、“中粮西运”的趋势将更加突出,这种粮食产地转移不仅增加了运输成本,而且与我国水资源区域分布相背离,从长远来看,将进一步增加我国粮食增产的机会成本。

五、结论与政策启示

在全球化背景下,审视中国粮食供求变化趋势有必要充分考虑高度开放的市场环境中一些新兴因素对粮食格局的影响。本文采用CWARMEM模型,重点模拟分析了人民币升值、生物燃料扩张以及中国粮食补贴提高对未来世界和中国粮食市场供求的影响,得出以下结论与政策启示:

预计到2020年,国际粮食生产和贸易重心将进一步演化。俄罗斯、欧盟、印度、加拿大将发挥粮食生产潜能,扩大粮食盈余;美国、巴西等国的粮食出口量将下滑;澳大利亚、阿根廷等传统粮食出口国的地位保持不变。世界主要国家之间稻谷、小麦、玉米的可贸易规模将难以扩大,尤其在全球生物燃料扩张的情景下,玉米的可贸易规模因各国需求增加较快而出现大幅萎缩。受人民币升值影响,我国的粮食供求状况并不乐观,除稳定传统粮食进口来源外,还需要开拓与未来农业发展潜力较大的阿根廷、俄罗斯、印度等粮源国的国际合作。

未来十年我国粮食市场在面临内外环境变化的双重压力下,粮食供求关系趋紧,结构矛盾加剧。尽管我国粮食基本能够实现2020年粮食产量规划目标,但国内需求仍将面临很大的不确定性。受口粮消费结构变化和饲料粮需求总量增长的影响,稻谷和玉米自给率下滑幅度较大,2020年,我国粮食自给率可能低于95%的粮食安全规划目标。在国内粮食补贴提高的情景下,中国谷物产量从长期来看将稳定增长,而豆类、薯类和杂粮的自给率则相对降低。国内各省粮食供求不平衡性突出,特别是在全球生物燃料扩张和粮食补贴提高情景下,粮食生产能力进一步向主产区集中,主产区与主销区粮食余缺落差将扩大,这对国内区域间农产品流通和区域性粮食安全提出了新的考验。

对于中国这样一个经济社会快速发展的人口大国而言,以绝对短缺为特征的传统粮食安全问题已经发生实质性改变。为应对未来中国农业发展所面临的内外环境变化对粮食供求格局的影响,解决我国的粮食问题,必须始终坚持基本立足国内的方针,同时加强本国粮食产销结构的调整。在全球化背景下,为确保中国长期的粮食安全,应在明确国内生物燃料发展规划的基础上,科学谋划粮食产销布局,注重解决饲料用粮和工业用粮问题;不仅要扩大粮食补贴规模,而且应适时适度地调整补贴形式和受益对象,在确保粮食主产区对粮食增产的稳定作用的同时,发掘粮食主销区和平衡区的生产能力,控制部分省区产销缺口的快速扩大,确保实现新增粮食生产能力目标;面对人民币升值的压力,建议我国发展粮食安全的国际合作战略,重视未来全球农业市场贸易格局的变化,积极寻求新的粮食贸易伙伴关系,善用内部和外部两个市场实现我国粮食供求的动态平衡。

[1]L.R.Brown(ed.),Who Will feed China:Wake-up Call for a Small Planet,New York:W.W.Norton&Company,Inc.,1995.

[2]W.Thompson(ed.),″Applications of the AGLINK M odel in Policy Analysis,″in OECD,Agricultural Trade and Poverty:Making Policy Analysis Count,Paris:Organization for Economic,2003,pp.29-38.

[3]M.V.Lampe, ″The World Agricultural T rade Simulation System WATSIM:An Overview,″http://ageconsearch.umn.edu/bitstream/18788/1/dp980005.pdf,2010-10-18.

[4]M.W.Rosegrant,S.Meijer&S.A.Cline,″International Model for Policy Analysis of Agricultural Commodities andTrade(IM PACT):ModelDescription,″http://www.ifpri.org/themes/impact/impactmodel.pdf,2010-10-18.

[5]W.S.Yu&H.G.Jensen,″China's Agricultural Policy Transition:Impacts of Recent Reforms and Future Scenarios,″Journal of Agricultural Economics,Vol.61,No.2(2010),pp.343-368.

[6]J.K.Huang,Y.Liu&W.Martin,et al, ″Changes in Trade and Domestic Distortions Affecting China's Agriculture,″Food Policy,Vol.34,No.5(2009),pp.407-416.

[7]中国农业科学研究院:《中国农业政策分析与决策支持研究》,北京:科学出版社,2008年。[The Chinese Academy of Agricultural Sciences,Agricultural Policy Analysis and Decision Support in China,Beijing:Science Press,2008.]

[8]黄季焜、李宁辉:《中国农业政策分析和预测模型——CAPSiM》,《南京农业大学学报(社会科学版)》2003年第 2期,第 30-41 页。[Huang Jikun&Li Ninghui,″China's Agricultural Policy Simulation and Projection Model:CAPSiM,″Journal of Nanjing Agricultural University(Social Sciences Edition),No.2(2003),pp.30-41.]

[9]樊胜根、[菲]莫塞迪塔◦索姆比拉、刘庆华:《中国未来粮食供求预测的差别》,《中国农村观察》1997年第 3期,第 17-23 页。[Fan Shenggen,M.Sombilla&Liu Qinghua,″Difference among the Forecasts of China's Future Grain Supply and Demand,″China Rural Survey,No.3(1997),pp.17-23.]

[10]樊明太、郑玉歆、齐舒畅等:《中国贸易自由化及其对粮食安全的影响——一个基于中国农业CGE模型的应用分析》,《农业经济问题》2005年增刊,第 3-13页。[Fan Mingtai,Zheng Yuxin&Qi Shuchang,et al,″China's Scheduled Trade Liberalization and the Impact on Food Security,″Issues in Agricultural Economy,No.Supplement(2005),pp.3-13.]

[11]T.W.Hertel(ed.),Trade Analysis:Modeling and Applications,Cambridge:Cambridge University Press,1997.

[12]陆文聪、黄祖辉:《中国粮食供求变化趋势预测:基于区域化市场均衡模型》,《经济研究》2004第8期,第94-104页。[Lu Wencong&Huang Zuhui,″Prospects of Grain Supply and Demand in China:A Regionalized Multimarket Model Simulation,″Economic Research Journal,No.8(2004),pp.94-104.]

[13]J.Stout&D.Abler,″ERS/Penn State T rade Model Documentation,″2004-10-15,http://trade.aers.psu.edu/pdf/ERS_Penn_State_Trade_Model_Documentation.pdf,2010-10-18.

[14]王曦、才国伟:《人民币合意升值幅度的一种算法》,《经济研究》2007年第 5期,第27-41页。[Wang Xi&Cai Guowei,″An Algorithm of the Desirable Appreciation Scale of RMB:A Comment on RMB Equilibrium-Exchange-Rate Study,″EconomicResearch Journal,No.5(2007),pp.27-41.]

[15]M.W.Rosegrant,T.J.Zhu&S.Msangi,et al,″Global Scenarios for Biofuels:Impacts and Implications,″Applied Economic Perspectives and Policy,Vol.30,No.3(2008),pp.495-505.

[16]OECD&FAO,″OECD-FAO Agricultural Outlook 2007—2016,″http://www.oecd.org/dataoecd/6/10/38893266.pdf,2010-10-18.

[17]陈劲松:《2009年中国农村经济形势分析与2010年展望》,《中国农村经济》2010年第2期,第4-11页。[Chen Jinsong,″An Analysis of China's Rural Economic Situation in 2009 and Outlook for 2010,″Chinese Rural Economy,No.2(2010),pp.4-11.]

[18]刘克春:《粮食生产补贴政策对农户粮食种植决策行为的影响与作用机理分析——以江西省为例》,《中国农村经济》2010年第 2期,第 12-21页。[Liu Kechun,″An Analysis of Mechanism and Influence of Government's Grain Production Subsidization Policies on Farmers'Decision on Grain Planting:A Case Study of Jiangxi Province,″Chinese Rural Economy,No.2(2010),pp.12-21.]

[19]朱希刚:《中国粮食供需平衡分析》,《农业经济问题》2004年第12期,第12-19页。[Zhu Xigang,″An Analysis of Grain Supply and Demand in China,″Issuesin Agricultural Economy,No.12(2004),pp.12-19.]

猜你喜欢

品牌研究(2022年26期)2022-09-19

疯狂英语·初中天地(2022年2期)2022-07-07

快乐语文(2021年36期)2022-01-18

今日农业(2021年14期)2021-11-25

小天使·一年级语数英综合(2021年10期)2021-10-20

劳动保护(2019年3期)2019-05-16

农家书屋(2019年1期)2019-02-19

中国粮食经济(2018年11期)2018-12-27

领导决策信息(2017年10期)2017-05-17

小天使·一年级语数英综合(2017年3期)2017-04-25