基于过度自信异质信念条件下的行为资本资产定价模型

2010-09-15 08:50:18李铁群

统计与决策 2010年23期

李铁群

(湖南财政经济学院,长沙 410205)

基于过度自信异质信念条件下的行为资本资产定价模型

李铁群

(湖南财政经济学院,长沙 410205)

以有效市场假说为前提,以现代资产组合金融理论为基石建立起来的传统资本资产定价理论已具完备的理论框架。但来自实证领域的诸多证据表明该理论具有一定的不合实性,需要放松一些假设,来对标准金融理论进行重建。文章拟放松传统资本资产定价模型中基于严格同质预期的理论假设,假定投资者具有过度自信的异质信念,进而构建行为资本资产定价模型,这是对传统金融理论的一种突破。

过度自信假说;异质信念;BAPM

1 传统资本资产定价模型的发展及缺陷

1.1 普通CAPM模型的发展及缺陷

Bernoull提出了“关于风险衡量的新理论阐述”,解决了不确定条件下的决策问题,这是资产定价问题的最早研究,后来在此基础上发展了资产组合选择和资产定价理论:这些理论首先以预期效用理论为基础,最早由Von Neumann&Morgenstern及Savage引入,在此基础上阿罗等发展了基于状态-偏好分析的一般均衡理论;米勒与莫迪安尼提出了资本资产定价的套利理论。以上理论构成了CAPM的理论基石,正是基于这些理论,马科维茨与托宾提出了投资组合定价理论,而后夏普等在投资组合理论基础下开发了均值—方差分析框架,而托宾界定了分离定理从而导出了CAPM理论。该理论实质为无风险资产与无限卖空资产组合的定价理论,该理论既考虑了资本市场上单个投资者的投资决策,又考虑无数投资者求和对整个资本市场均衡价格的影响,但却假定每个投资者的投资决策是相互独立的。CAPM具体形式如下:为了推导该定价模型首先界定了资本市场线(CML):

从方程(1)可以看出,资本市场线度量了在均衡时有效投资组合中预期收益率与系统性风险之间的内在关系。这种关系在无效资产组合与某个独立证券资产不存在,所以必须构造一个有效资产组合的系统性风险,夏普用市场贝塔变量很好解决了该问题。夏普假定Xi为投资者投资于证券i的比例,XM为投资于整个资本市场资产组合的比例,两者之和为1:

令两者构成的资产组合为Z组合,存在以下收益率与方差关系:

投资者形成的投资组合Z位于CML的某一点,具体在哪一点由投资于i与M的比例来决定。若在点M上,CML的斜率可表示为:

方程(5)的该斜率必定等于CML的斜率,否则与“资本市场均衡中任何一个有效组合都处于资本市场线上的假设”相矛盾。这样就可以推导:

以上方程经过简单处理,可得CAPM:

其中βi=cov(Ri,RM)/σ2(RM),用于衡量证券资产i的收益率对整个市场投资组合收益率变动的敏感性。

1.2 ICAPM与CCAPM模型的发展及缺陷

CAPM的构建引发了微观金融的大发展,而且由于CAPM完美、严谨、合乎逻辑的推理及易于理解的表达形式,使得CAPM在金融、财务、投资学各个领域得到了广泛的应用。作为风险度量的因子βi较好反应了市场上的系统风险,而且数据容易收集为计量的实证检验提供了基础。尽管CAPM有着很好特质,但是该模型的假设基本脱离的现实,从而限制了其应用范围:首先CAPM没有考虑时间因素,是单期模型,属于静态模型,然而现实的投资者却面对一个动态的投资环境,在自己每个投资结束后,投资组合必须在风险与收益中重新权衡。这种权衡势必影响投资组合的未来预期收益与风险,从而影响市场的均衡价格。所以,投资组合动态模型可以更好揭示投资组合决策的实质,这种投资组合发展模型修正变为了ICAPM。这种修正首先由Merton在1973年提出,在他的模型中假定时间不是离散的而是连续的,这样资本资产定价模型就发展了跨期的资本资产定价模型,即ICAPM。该模型一个很好特质就是把概率与最优思想包含了进来,从而被认为是微观金融在投资组合资产定价及金融衍生定价的最重要突破。Merto指出在连续时间的动态环境中,风险资产组合应该包含了不利于投资机会集的不利冲击需求与静态投资资产组合定价最优化中的均值-方差因素。而不利于投资机会集的不利冲击需求随时间而变动,并且投资者会主动规避这一不利因素。若这种不利因素发生了,而证券收益有非常高。理性投资组合应该为进行套期保值,该套期保值提高了证券的均衡价格。所以要推出ICAPM必须在定价模型中反映为规避不利因素而产生的套期保值需求。ICAPM相比CAPM来说,理性投资者在投资组合整个时间跨度内最大了其效用函数,考虑了跨期的投资组合效用函数形式如下:

从方程(7)可以看出,为了求得其最大值必须在时期(0,T)内的任意时刻都存在投资者最优消费水平Ck(t),并且必须了解剩余投资在资产中最优比例。为了解决这个问题必须引入投资消费状态的变向量X=(X1,X2,…,Xm),并界定一个消费的性能效用函数Jk(Wk,t,X):

从方程(8)可以看出,要求解其最优的一阶条件,必须借助随机微分与高等数学的知识。从求解最优条件来看,显示了当期消费边际效用与推迟消费边际效用等值;投资者对每一资产投资需求由均值—方差最大化的有效投资需求和投资消费的不利变动向量对套期保值需求两部分构成。基于以上思想,Merton构造了类似于Tobin分离定理的“(m+2)资产组合定理”,即风险资产、无风险资产与某一状态变量负相关最高的资产构成了m个资产最优组合。并在资本市场中对无数的投资者的投资需求进行求和,从而开发出ICAPM:

方程(9)显示无论是状态变量非系统风险还是状态变量系统风险都得到了补偿,这样将CAPM延伸到一个动态时间序列中从而产生了ICAPM,但ICAPM与这种直觉“若一项资产对财富的边际贡献越大,其价值就越大”相矛盾。所以Breeden利用财富与消费的二分法克服了ICAPM的缺陷。Breeden认为在跨期环境下,资本市场上投资者偏好必须由消费效用函数来界定“通常,当某种状态增加投资带来的价值很高时,该状态的消费低,而当增加投资带来的价值很低时,最佳的选择是高消费。当投资机会不确定时,这对财富而言不是经常正确的。”这也就说投资组合是由投资组合对未来消费的边际贡献而不是财富的边际贡献来定价的,从而产生了CCAPM:

其中βiC=σiC/σC2为消费贝塔系数,用于衡量资产收益率变动相对于总消费变动的敏感度。方程(10)的优点在于将投资消费不确定性选择进行了引入,并且融入了ICAPM与CAPM的特征,从而统一了现代资产组合理论、CAPM、ICAPM、ATP、OPM等各种资产组合定价理论。

1.3 基于ARCH建模条件的CAPM模型及缺陷

以上CAPM、ICAPM及CCAPM理论模型都假设资本市场上所有投资者都预期收益率分布的均值与方差一样,且每个投资者的投资组合决策完全由这些矩来决定。但很多时间序列的实证证据并不支持CAPM、ICAPM及CCAPM理论,这种不支持的效应在“波动性效应”中表现更为明显,即资产收益率的风险随时间而变动,这些现象不能由CAPM、ICAPM及CCAPM来解释。对于“波动性效应”现象解释理论的缺失让Engle等人寻找资本资产组合新理论,并提出了可以计量检验的ARCH模型。该模型假定投资者收益率与方差组合的预期矩是随机变量,但投资者对投资具有相同的主观预期矩,但是这些相同的主观预期矩随时间而变化。由于具备这种良好的性质,所以该模型被广泛地运用于资产收益率建模。具体的模型形式如以下推导过程:

在方程(11)中 βimt=cov(Rit,Rmt|φt-1)/var(Rmt|φt-1),这意味投资组合的收益率的条件协方差与投资组合预期超额收益率成比例,φt-1为t-1时刻理性投资者的信息集。若投资组合中无风险资产在t时刻的预期收益率在t-1时刻可以被预期且在信息集φt-1中,这样预期收益的方程变为:

在方程(12)中由于观察预期市场收益率的问题,所以CAPM的实证检验变得非常困难。为了解决该困境,必须假定投资组合的系统风险价格为已知:

其中λ指投资组合的系统风险价格,所以投资组合的系统风险价格预期收益率:

以上连续形式变为随机形式为:

其中 μmt=Rmt-Rft-λvar(Rmt|φt-1)

从方程(15)可以看出,计量检验的ARCH模型为基础构造的CAPM刻划了投资组合方差中的不确定形式,反映了投资组合变量随机过程的特殊性,所以该模型对数据的拟合性非常优质,从而在金融领域表现出广阔应用前景。

2 基于过度自信的BAPM定价模型构建

在对CAPM、ICAPM及CCAPM及基于ARCH建模条件的CAPM模型分析可以发现,在一个有效市场基础下达到市场投资组合均衡时,可以复制一个只有代表性同质个体,且同质个体对于构造的经济环境具有相同的市场信息概率及长期证券所有的禀赋,那么均衡价格应该趋于一致。但是实际情况是,在资本市场上,投资者存在个体的差异,代表性投资者的模型不能刻画资本市场上所有特征,因此行为金融学对CAPM、ICAPM及CCAPM及基于ARCH建模条件的CAPM模型提出了质疑,如米勒就注意到投资者的过度自信、框架依赖、昆仑效应、羊群效应对资本市场上资产价格的影响,米勒指出资本市场上股票价格在投资者的过度自信、框架依赖、昆仑效应、羊群效应下会被高估,这种反映投资者乐观情绪的模型可能把悲观者排斥出资本市场,从而反馈对资产的市场价格中。正因为如此,后来很多学者试图解释异质偏好、信念、约束等许多来自投资者本自身个体因素对资本市场上单个资产与组合资产定价的影响。而在投资者异质信念众多因素种,最主要的是过度自信。通过本人对过度自信的研究,过度自信对资本资产定价影响既反映在均值方差效用函数与贝叶斯框架下,又可以分析这种过度自信的信念对私人投资信息估计精度的行为偏差分析。这就意味过度自信的心理偏差可以再行为金融分析框架下融入代表性投资者,然后将过度自信的心理偏差导入到CAPM、ICAPM及CCAPM及基于ARCH建模条件的CAPM传统理论模型中。而且通过过度自信对资本资产定价影响架起在资产定价分析范式与行为金融资产定价分析范式的桥梁。

考虑到过度自信的异质偏好特征,及这种非理性融入理性模型的相互关系,必须构造这种经济环境:市场上资产买卖及交换必须在一个完全竞争的市场结构中,保障价格有效性;且市场上存在不同投资者—理性投资者(用R代表)、过度自信投资者(用O代表);经济环境中存在两种资产——风险资产与无风险资产,且R与Q具有常风险规避系数的效用函数,在初始的财富上也相等。

同时假定在经济环境中风险资产总供给为Q,无论是R还是O都以零利率借入或借出无风险资产(无风险资产的供给不受限制);在这种经济环境风险资产不会卖空或者受到部分约束,用G表示经济环境中可卖空的最大股票数(G>0)。

在以上假定下,若R与Q都存在三个投资期 (T=0,1,2),且在T=0时,R与Q对风险资产支付具有相同偏好,而在T=2时,R与Q投资支付的风险资产服从正态分布。那么R与Q对过度自信信念的变现值为s:

R的投资信息的后验信念为:

Q的投资信息的后验信念为:

在以上信念基础上R与Q的目标函数可以表示如下:

从方程(16)到(18)中可得:

允许经济环境中卖空限制,R与Q的风险资产最低持有量应大于-G,所以在卖空约束下R与Q的最优组合资产需求变为:

若过度自信投资者受到卖空限制,而R信念得到完全反映,可得:

在完全竞争经济环境买卖相等条件下存在恒等式:

那有:

在方程(22)中,完全竞争经济环境组合资产的均衡价格:

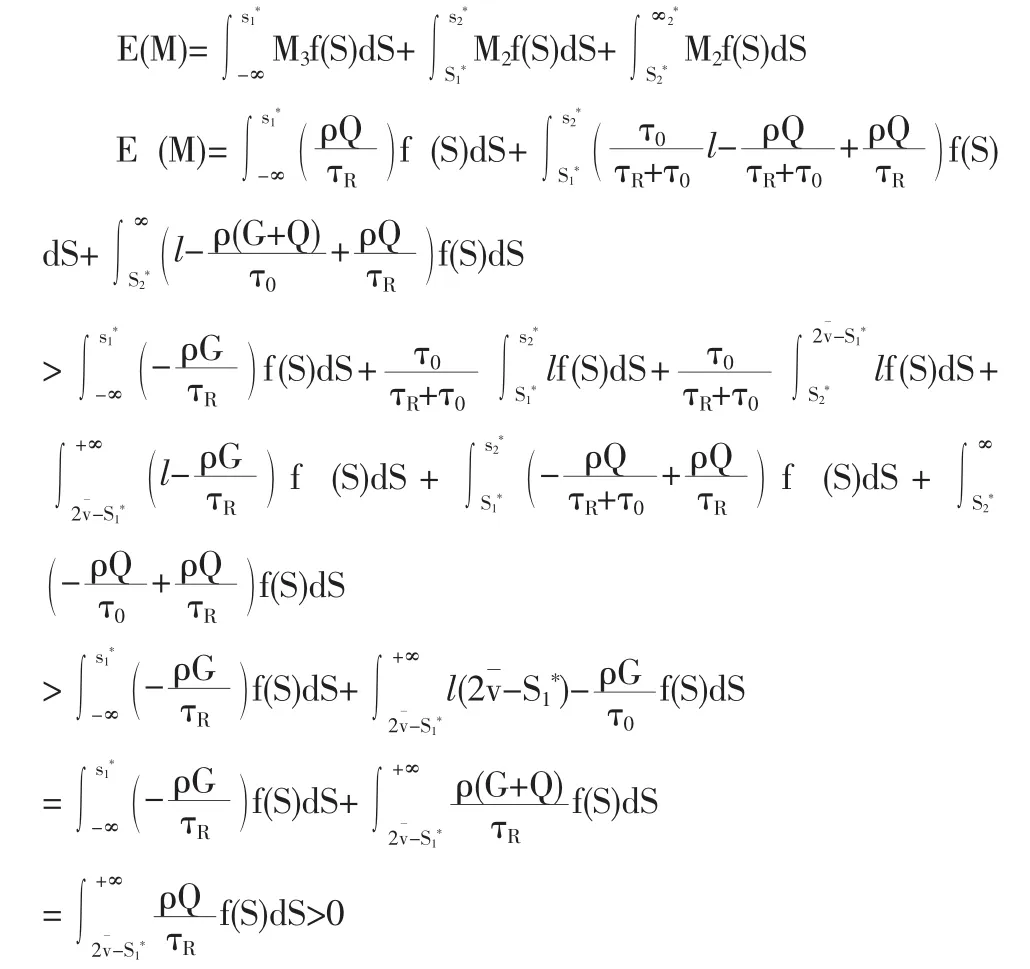

完全竞争经济环境组合资产的均衡价格小于零,组合资产价格被理性投资者低估。但若不考虑信息的具体实现值,就平均值来说,可通过完全竞争经济环境中整个信息结构来计算组合资产定价的无条件期望值,这样可以求解出组合资产定价被理性投资者高估还是低估:

3 结论及应用

基于理性的CAPM、ICAPM及CCAPM及基于ARCH建模条件的CAPM传统资本定价模型,都以代表性投资者来推导,即在完全竞争经济环境中假定投资者都具有相同预期与信念,而过度自信、框架依赖、昆仑效应、羊群效应等非理性偏差融入资本定价模型是对CAPM、ICAPM及CCAPM及基于ARCH建模条件的CAPM假设的放松,本文就是在过度自信信念下来发展BCAPM,从而对传统CAPM理论进行延伸与拓展,这是BCAPM庞大复杂理论体系中一次尝试而已,这次尝试得到的结论是由于过度自信对投资者信念的影响,那么组合资产价格不一定总是被高估,也可能对组合资产价格的低估,这决定过度自信对信息信号的具体实现值。而且结果显示R的投资信息的后验信念与Q的过度自信程度为正相关关系,也就是说过度自信的投资者越高估投资信息的精度,则投资者表现出更大的过度自信。该结论可以再资本市场中得到验证,如在实际的股票市场中,若上市企业发布关于企业的业绩、分红、兼并重组、主业调整等消息时,总会引起上市企业股价与交易量的大幅震荡,特别是经过长期股改停盘的上市企业,经过一段时间后又重新开始交易的第一天,上市企业的股价会出现惊人的震荡。这些现象直观的推断是:当企业信息显示强度越大,投资者对该公司过度自信程度越高,这样与理性投资者对于信息的信念差距越大。此外过度自信的资产组合定价理论也可以解释网络股泡沫现象:因为当反馈速度很慢时,市场上投资者会表现出更大的过度自信,这样若投资者在资本市场面临新的产业比如网络股产生时,过度自信信念更强,从而对该板块产生巨大的交易量与振幅。

[1]Bernardo,A.E.,Welch,I.On the Evolution of Overconfidence and Entrepreneurs[J].JournalofEconomics& ManagementStrategy,2001,10(3).

[2]Bogan,V,Just D.What Drives Merger Decision Making Behavior?Don’t Seek,Don’t Find,and Don’t Change Your Mind[C].SSRN Working Paper,2008.

[3]Debondt,W.,Thaler,R.Financial Decision-Making in Market and Firms:A Behavioral Perspective[A].Finance-Handbooks in Operations Research and Management Science[C].Elsevier,NewYork,1995,(9).

[4]Doukas,J.A.,Petmezas,D.Acquisitions,Overconfident Managers and Self-attribution Bias[J].European Financial Management,2007,13(3).

[5]尹启华.公司高管过度自信对投资决策行为影响的实证研究[D].石河子大学硕士学位论文,2008.

[6]袁晓红.管理者过度自信对公司投资影响的实证研究[D].武汉理工大学硕士学位论文,2007.

(责任编辑/易永生)

F830

A

1002-6487(2010)23-0058-04

李铁群(1966-),男,湖南湘潭人,副教授,研究方向:资产评估理论与实务。

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

黄河之声(2021年9期)2021-07-21 14:56:34

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

基层中医药(2020年7期)2020-09-11 06:37:50

音乐天地(音乐创作版)(2020年2期)2020-04-18 06:44:04

英语文摘(2019年2期)2019-03-30 01:48:32

民族音乐(2018年4期)2018-09-20 08:59:04

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

公民与法治(2016年14期)2016-05-17 04:14:58

读写算(下)(2015年11期)2015-11-07 07:21:02