低碳经济时代实施环境会计的探讨*

2010-09-09 08:02:36莫筠

黄冈职业技术学院学报 2010年5期

莫 筠

(江苏城市职业学院常州学院财经与艺术系,江苏常州213001)

低碳经济时代实施环境会计的探讨*

莫 筠

(江苏城市职业学院常州学院财经与艺术系,江苏常州213001)

低碳经济发展在后经济危机时代风起云涌,环境会计作为推进低碳经济发展、加强资源环境管理的一个重要方面,日益受到了全世界的关注。本文就环境会计的发展概述、实施背景和必要性、理论体系和实施建议等方面进行综合探讨,促使环境会计在我国更快、更好的实施,以实现经济、社会、人与自然的和谐发展。

低碳经济;实施;环境会计

低碳经济,是指在可持续发展理念指导下,通过技术创新、制度创新、产业转型、新能源开发等多种手段,尽可能地减少煤炭石油等高碳能源消耗,减少温室气体排放,达到经济社会发展与生态环境保护双赢的一种经济发展形态。低碳经济作为新的发展模式,不仅是实现全球减排目标的战略选择,也是保证经济持续健康增长的良方。随着经济的发展,资源过度开采,废弃物大量排放,人类生存环境日益恶化,全球保护环境运动兴起,许多国家的会计理论界不断将环境问题纳入会计研究的范畴。

一、环境会计发展概述

在1971年和1973年英国的《会计学月刊》分别发表了比蒙斯(F.A.Beams)和马林(J.T.Marlin)撰写的《控制污染的社会成本转换研究》和《污染的会计问题》,环境会计登上了历史的舞台,人们开始关注为保护生态环境而提供生态变化会计信息的环境会计。此后,西方会计学者开始了对环境会计理论系统的研究,并形成了初步理论框架。此后联合国及有关国际组织等多次召开会议讨论环境会计问题,环境会计理论得以快速发展。许多国家也在积极进行环境会计的理论研究并应用于会计工作的实践。美国在涉及环境问题方面的会计信息披露主要是环境成本和环境负债报告;加拿大特许会计师协会在传统会计的范畴下讨论了环境成本的辨别、期间归属、资本化条件等问题;德国环境部出版了《环境成本核算手册》;日本环境厅颁布了一系列环境公告;此外,荷兰、挪威、巴西等国家也先后制订了企业环境保护状况对外披露的法律规范,并纳入企业会计核算的范畴。

中国加入世界环境保护运动的时间并不晚,早在改革开放以前,1972年中国就参与由联合国发起、在瑞典斯德哥尔摩召开的“第一届联合国人类环境会议”,并先后制定了《大气污染防治法》、《环境保护法》、《水污染防治法》、《森林保护法》、《海洋保护法》等一系列法规;在1994年我国又制定了《中国21世纪议程——中国21世纪人口、环境与发展白皮书》,提出了具体的可持续发展战略和政策,这是当时世界上第一部国家级21世纪议程。在我国较早介绍西方环境会计理论的是葛家澍、李若山在1992年第五期的《会计研究》上发表的《九十年代西方会计理论的一个新思潮——环境会计理论》一文。我国2001年3月成立了“环境会计委员会”,2001年6月,成立了第七个专业委员会——环境会计专业委员会,标志着我国环境会计研究进入新阶段。2005年10月,党的十六届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十一个五年规划的建议》,这是关乎未来五年中国发展方向的一个重要文件,其中提出了建设资源节约型、环境友好型社会的目标。面对席卷全球的金融风暴,我国政府出台了扩大内需的十项措施,其中就有一条是加强生态环境建设。这一切表明,我国的环境运动才刚刚开始。

二、实施环境会计的必要性

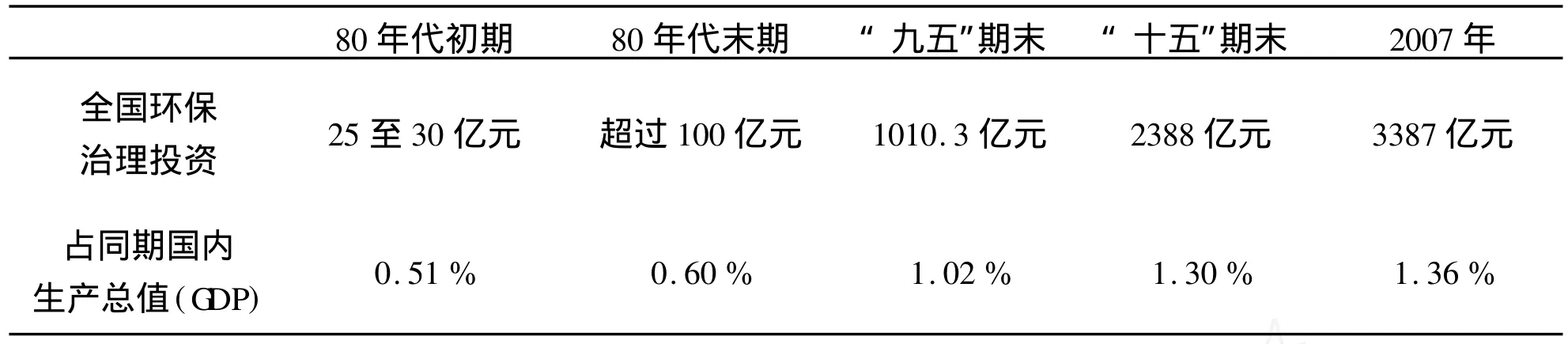

长期以来我国粗放型经济增长,虽然对生态环境保护的投入不断提高,但经济增长对资源的消耗已经超过生态环境的承载能力和自我恢复能力,我国生态环境处于“局部好转、总体恶化”的状况中,生态环境治理能力赶不上破坏速度,生态赤字不断扩大。我国环保治理投资额约占同期国内生产总值(G DP)的比例如表一所示:

表1:我国环保治理投资额约占同期国内生产总值比例表

从上表可以看出,自80年代初期到2007年,我国对环保治理的投资逐年增多,27年时间增长了13448%,平均每年增长498%以上,大大超过了我国G DP的增长速度。粗放的发展方式恶化了环境,造成大量废气污水排放,浪费自然资源。

在温室气体排放上,我国是一个迅猛增长的生力军。我国的温室气体排放总量仅次于美国,居全球第二。但国外有研究显示,我国的碳排放总量已经是世界第一。有数据称,在全球每年新增温室气体排放量中,我国就占了40%。国家发展改革委的报告表示,发展改革委组织完成了我国“十二五”规划应对气候变化工作思路研究报告,研究提出了“十二五”应对气候变化战略和发展低碳经济思路,积极推进在“十二五”规划中加强和完善应对气候变化内容,将单位国内生产总值二氧化碳排放作为约束性指标纳入规划。

政策层面对环境保护的关注,也促使了国内学界对环境科学的研究,近些年有关环境的科学研究不仅在自然科学,而且在人文、社会科学领域逐渐展开,如环境史、环境哲学、环境经济学等都成为了本学科的学术热点,具体到会计学,就是环境会计,它是从社会利益角度计量、记录和报告企业、事业机关等单位的社会活动对环境的影响及管理情况的一项管理活动。它旨在指导经济资源作最有效运用及最佳调配,以提高社会整体效益。

我国与环境会计研究较先进的西方国家相比,在环境会计政策制定和推行上存在着很大的差距,环境会计信息需求与供给矛盾较突出。环境会计在信息披露方面,法规和准则不够完善。比如在证监会有关信息披露方面的规定:在招股说明书中提供包括环保因素的限制、严重依赖有限自然资源等可能产生的不利因素影响,在法律意见书中披露发行人是否因为环保等原因产生债权债务等,而没有关于企业环境问题的具体披露要求。我国目前企业环境报告主要服务于国家宏观环境管理和污染治理,据有关《环境报告使用者信息调查表》资料统计,政府管理机关(占调查总数52%)是我国企业环境报告最主要使用者,其次是投资者(29%)、金融机构(23%)、顾客(18%)、新闻媒体(15%)、雇员(13%)、财务分析师(9%)、社会公众(9%)等,其他为35%。可见企业环境报告忽视其他使用者信息需求,提供的环境信息并不完整。

三、环境会计的理论体系

针对我国在环境会计上存在的突出问题,根据我国国情和现有会计理论体系,应重塑环境会计的理论体系,以便具体实施。

(一)环境会计的核算对象

环境会计核算的对象,增加了自然环境内容是区别于传统会计最显著的特点。环境会计的核算对象突破了资金运动这一范畴,它不仅对资金加以核算,还考虑资金之外的资源环境、整个社会生产消费以及生态循环价值。因此,在环境会计下,会计要素须重新界定:

1.环境资产。是指企业拥有或加以控制的环境资源,如空气、水、海洋、森林、排污许可证、环境治理专利与专有技术、油田采矿权等。

2.环境负债。是指由于企业以往的经营活动或其他事项对环境造成的破坏和影响,而应当由企业承担的、需要以资产或劳务偿付的现时义务。主要包括排污费、环境罚款、环境赔偿和环境修复责任引发的环境负债。

3.环境收入。在收入要素中除了确认传统的生产经营所得带来的收入外,还应包括企业在推行环保政策、积极治理污染时所享受到的国家给予的补贴以及实施环保措施后企业形象、信誉度的提高而带来的社会效益,包括自然资源收入、资源环境保护收入等,是企业在日常环境保护和治理活动中取得的经济利益。

4.环境支出。是企业在环境保护和治理过程中发生的开支及耗费,包括自然资源成本、自然资源损耗、环境保护支出,如与环境污染有关的诉讼费、向政府有关机构缴纳的各项环境费用及环境罚款、废弃物回收再利用支出、环境污染预防和治理支出等。

(二)环境会计的目标

环境会计的目标分为基本目标与具体目标。基本目标为基于对环境宏观管理的要求,企业一方面提高经济效益,另一方面必须高度重视生态环境,合理开发和利用环境资源,坚持可持续发展战略,努力提高环境效益和社会效益;具体目标为组织相应的会计核算,对自然资源的价值、自然资源的耗费、环境保护的支出、改善资源环境所带来的效益等进行确认和计量,充分披露企业的环境信息。

(三)环境会计假设

尽管环境会计与传统企业会计的核算内容有所区别,但环境会计也应有会计四个基本假设。不相同的是,传统会计使用货币作为计量单位,所有会计要素均以货币为主要度量。环境会计同时采用货币、实物计量、百分数和指数作为计量单位,并可以用图表和文字叙述加以辅助说明。

(四)环境会计信息披露

环境会计财务报告中披露的环境资料应分为两部分:一部分较具体地反映计入本期损益的环境支出及与环境有关的资本性支出,这部分资料可在财务报表中披露。另一部分是披露有关企业的环境政策和实施情况,以及企业对环境的损害情况及治理措施,在附注中设专栏予以说明。

环境会计在资产负债表和损益表中披露如下:

表2:资产负债表

表3:损益表

报表附注专栏应说明的内容一般有如下五种:(1)会计期间企业生产耗用自然资源的数量(耗用多少淡水、木材、煤炭等);(2)企业生产形成的排污对环境的污染程度(排放多少二氧化硫、磷和污水等);(3)企业对环境的污染所造成的社会责任成本,(如因空气被污染,对居民健康的影响、对植物的影响、空气污染对旅游业的影响等;(4)企业关于环境保护的措施和方案。(5)企业自定的环境排放指标以及企业如何对待这些指标。

四、实施环境会计的建议

(一)建立环境会计的规范标准

1.在《会计法》中增加环境会计的内容。将环境会计核算、监督列入会计法,以法律的形式确定环境会计的地位和作用,也是将它付诸实践的最强有力的手段。企业的环境行为后果就应该纳入会计核算系统,就能通过财务报告反映企业环境事项的合法性、真实性、公允性。为此应该进一步完善会计法、环境法规,使企业环境会计内容纳入会计法,这是实施环境会计根本法律保障,是将会计理论付诸实践的最强有力的手段。

2.完善会计准则。将涉及环境的内容列入会计要素,具体地反映计入本期损益的环境支出及与环境有关的资本性支出,成为环境会计财务报告必须披露的内容。另外在会计报表附注中还可揭示环保措施对目前企业的资本支出和损益的影响以及对未来的影响,同时反映环境经常性支出的数字等内容。此外还要增强信息披露透明度,确定并公布重污染行业及重污染企业名单,对重污染行业的环境信息披露提出重点要求。建立全国性的上市公司环境报告数据库,通过互联网公布企业的环境信息。

3.建立会计制度。会计制度依据会计准则所规定的有关环境原则进行设计,使环境会计具有可操作性,便于会计人员掌握。

(二)组建环境会计机构

发达国家的环境会计研究已有30多年历史,并在实践中有所尝试。我国的环境会计理论研究可以说是刚刚起步,而实践上几乎是一片空白。目前当务之急是着手实施环境会计的各项准备工作,成立机构,研究理论,确定准则,加大环境会计理论研究及实施的力度,否则在此领域将会拉大中国与世界的差距,使中国经济发展处于被动不利的地位。建议由财政部牵头,中国会计学会、中国总会计师协会负责,尽快成立由经济、环境、资源、会计管理、法律等多方面专家组成的机构,对环境会计理论、自然资源成本、环境影响成本、产品市场规律、法律体系变动等一系列有关问题进行研究探讨,加大理论研究和实施力度,开创中国环境会计研究的新局面。

(三)加强专业人才的培养

环境会计是由会计学、环境学、生态经济学、可持续发展学等多门学科交叉渗透而成。复杂的、多元化的产权关系,要求会计人员必须具有全面、扎实的基础知识与专业知识。因此,必须不断提高企业财会人员素质,让企业财会人员充分了解环境会计基本理论与方法以及相关交叉学科知识,从而使国家有关环境政策能够被严格执行,环境会计实务工作能正确开展。

(四)对环境会计宣传教育

增大环境会计的宣传和教育力度,引起社会更广泛的关注。建立实施环境会计不仅是一个会计问题,同样也是一个复杂的环境问题和社会问题,对实施低碳经济具有重要意义。既不能以牺牲环境为代价追求经济效益,也不能为了保护环境而抛弃经济发展。因此,必须得到国家行政管理部门和全社会的高度重视。通过开展全国人民的环保低碳教育,可以加强全国人民的环保意识教育,使环境会计逐步被公众、企业和市场接受。建议在学校会计专业中增设环境会计、环境审计专业课。加强在职会计人员的环境会计培训工作,尽快筹办中国环境会计刊物,以加大环境会计实施宣传力度。

(五)实行环境会计奖惩制度

进一步完善相关的法律法规,并加大奖惩力度。进一步完善保护环境的法律法规,加大对破坏环境的惩罚力度,并加强监督环节的执行力度。用法律来约束企业对环境的破坏行为,规范执法部门的执法行为。环保罚款可用于奖励举报破坏、污染环境和研究环境会计、治理污染等有功人员,建立环境会计研究基金。

(六)加大环境审计力度

环境审计是用来调节生产与环保、局部利益与整体利益、眼前利益与长远利益之间矛盾的。上世纪70年代末80年代初,美国、加拿大等相继出台了各种法律法规来规范和控制生态环境的发展以便为他们的经济建设服务。从某种意义上说,环境审计是环境会计的再监督。环境会计提供的环境信息的合理性、合法性、全面性、真实性,由环境审计进行监督,并明确其环境经济责任,即保证环境信息的有效披露。由于“环境工程”事关国计民生,所以在加强环境审计内部监督的同时,还必须接受社会监督,使企业的生产经营符合人类发展的需要。

[1]李丽华.环境会计在我国应用的可行性分析[J].林业财务与会计,2005.

[2]肖维平.环境会计基本理论研究[J].财会月刊,1999.

[3]孟凡利.环境会计研究[M].大连:东北财经大学出版社,1999.

[4]方懿.关于建立环境会计的几点思考[J].当代经济,2003(9).

[5]仵宇庆.绿色G DP与我国环境会计发展的现状分析[J].财会研究,2006.

The Implementation of Environmental Accounting in Low Carbon Economy Times

MO Yun

(Jiangsu Urban Vocational Colleges,Changzhou213001Jiangsu)

The low-carbon economy develops sharply after the economic crisis.Environmental accounting,as an important aspect of developing a low-carbon economy and enhancing the resources and the environment management, has become an increasing concern throughout the world.This paper outlines the development of environmental accounting;the implementation of the background and necessity;the theoretical system;the proposals for implementation and so on.They could make environmental accounting in China implemented faster and better,so as to achieve economic, social,harmonious development between man and nature.

Low carbon economy;Implementation;Environmental accounting

F233

A

1672-1047(2010)05-0100-05

10.3969/j.issn.1672-1047.2010.05.30

[责任审校:蔡新职]

2010-08-11

莫 筠,女,讲师,工商管理硕士。E-mail:moyuns@yeah.net.

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

云南画报(2020年9期)2020-10-27 02:03:26

中国生殖健康(2020年6期)2020-02-01 06:28:50

新世纪智能(英语备考)(2019年12期)2020-01-13 06:07:18