石河子居民储蓄影响因素调查分析

2010-09-07 06:44:12李兆伟刘静敏周淑珍石河子大学经贸学院新疆石河子832000

当代经济 2010年21期

○李兆伟 刘静敏 周淑珍 (石河子大学经贸学院 新疆 石河子 832000)

石河子居民储蓄影响因素调查分析

○李兆伟 刘静敏 周淑珍 (石河子大学经贸学院 新疆 石河子 832000)

中央新疆工作会议强调在推动新疆经济社会又好又快发展的同时,要集中力量优先保障和改善民生。本课题选取居民储蓄这一衡量民生的重要指标,在新疆生产建设兵团的标志性城市石河子展开对影响居民储蓄因素的调查,并对调查结果进行统计分析,通过实地调查与模型检验相结合的方法,得出各因素对石河子居民储蓄的影响程度的结论。

居民储蓄 影响因素 调查 社会保障

一、调查目的

保障和改善民生的着力点在完善社会保障体系建设上。众多学者的研究表明,我国居民的高储蓄行为是与社会保障机制不完善息息相关的,改革开放以来,社会时刻处于变革中,在制度频繁变迁中,居民对未来收入的不确定预期必然提高,居民增加预防性储蓄的动机也就必然增强。

本文将通过调查数据分析,研究收入、年龄、职业等因素对石河子居民储蓄的影响,在居民储蓄这一视角下评价新疆生产建设兵团八师石河子市的社会保障体系完善程度,进而在现代储蓄理论的基础上建立储蓄模型,得出影响石河子居民储蓄的主要因素。

二、调查内容分析

此次课题抽样调查主要在石河子部分银行网点、证券公司网点、石河子企业家论坛会议、大学生“三下乡”团场及石河子大学教职工中开展,发出问卷200份,收回有效问卷169份,问卷有效率84.5%。我们主要从收入、年龄、职业等因素对居民储蓄的影响出发,并对不同社会群体的储蓄原因进行了分类调查统计。主要调查结果如下。

1、不同年龄、职业、收入对储蓄目的的选择

从表1数据可以看出,在石河子,不同年龄之间的储蓄目的有很大差异性。年轻人储蓄主要为了买房子,与之相对,老年人则基本不存在买房目的需求,而对养老的需求很大,中年人储蓄目的则倾向多元化。总体而言,养老与子女教育是大部分人的共同重要储蓄目的。从表2数据可以看出,职业对石河子居民并无显著的差异影响。从表3数据可以看出,养老和子女教育储蓄是不同收入水平下人们的共同选择,这说明石河子居民对子女教育的重视程度。而从低收入者(1500元以下)来看,由于收入不确定性的影响,此类人群更多的是保存部分储蓄用于应急。

2、石河子居民储蓄目的总体分布

我们在对储户的随机抽样问卷调查中,针对不同储户的储蓄目的做了调查统计。由图1调查结果可知,石河子居民储蓄目的中子女教育及养老排在前两位。其中,子女教育占到30.18%,而养老占到27.17%。如果我们把养老、子女教育、买房、应急均算作预防性动机,购买汽车等算作享受性动机,那么,这部分居民意在寻求生活安全保障的预防性储蓄存款的比例竟然高达92%,由上面的统计结果可以明显看出,石河子居民的储蓄状况很大程度上是由于养老、子女教育等社会保障制度尚不完善造成的。

表1 不同年龄段储蓄目的分布表

表2 不同职业群体储蓄目的分布表

表3 不同收入群体储蓄目的分布

事实上,全国都存在着相似的情况。伴随着国家对教育、住房、医疗、养老等社会制度的改革,这些原本近似“公益性”的支出一下子变成了中国百姓的沉重包袱,人们必须为生活所必需的“大额刚性支出”进行谨慎地自我准备,储蓄成为了人们最理想的选择。

图1 石河子居民储蓄目的分布图

三、实证检验

通过上面的一系列检验,我们可以大致判断出各种因素对石河子居民储蓄的影响作用。下面,我们就根据现代居民储蓄理论,通过建立多因素方程模型来分析众因素的综合影响作用。

假设居民储蓄S满足:

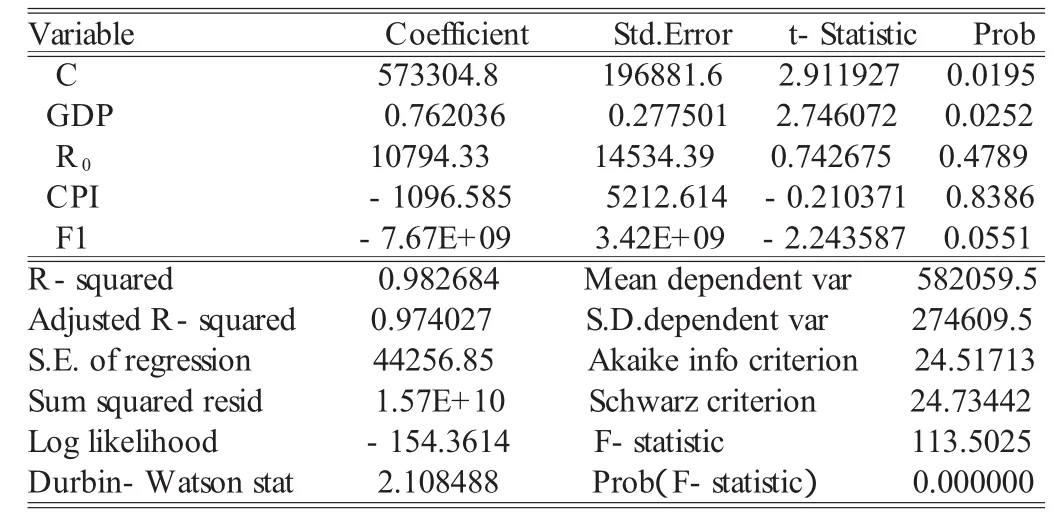

其中GDP为石河子国内生产总值,R0代表一年期银行储蓄存款利率,CPI代表石河子年通货膨胀率,F1代表社会保障程度的石河子地方财政支出的倒数,δ代表包括其他因素在内的不确定性随机变量。通过Eviews的分析,结果如表4所示。

表4 Eviews分析结果

从表4我们得到,F=113.5025,说明函数整体显著,GDP的T检验值相对明显,F1的检验值相对微弱,R0和CPI的检验值则更微弱一些,但我们仍然可以认为其对居民储蓄具有微弱影响,即国内生产总值和实际利率都对石河子居民储蓄存在正效应,而居民储蓄的多少与地方财政支出多少(代表社会保障程度高低)呈负相关,且随通货膨胀率的增加而减少。与上文调查分析内容一致。因而,我们得到关于石河子居民储蓄的近似计量模型:

调整的R2=0.974027D.W=2.108488

四、调查结论

1、储蓄额与居民收入有正相关关系,但并非收入越高储蓄额越高

调查结果显示,个人月收入3000元与月收入4000元家庭的年存款额都集中在1.5万元到4万元之间,差别不显著。这部分家庭收入相对较高的人群从储蓄目的上看,都维持了相对类似的储蓄存款,这部分储蓄类似于居民的刚性需求,是维持家庭各方面需求的基本应急储备款。当居民储蓄达到这样一种水平后,就会转而寻求其他形式的资产保值增值方式,如基金、股票等,以达到更高水平的生活标准。

2、关于存款利息对石河子居民储蓄选择的影响

通过调查统计,大部分被调查者表示银行存款的利息是非常有限的,自己之所以选择储蓄只是为资金的暂时安全保管考虑,这部分资金主要将被用于随时有可能发生的意外需求,以及日后买房、子女教育等的支出。所以,居民选择银行存款,是基于其综合收益性的考虑。

3、对当前石河子居民投资选择的解释

调查中,很多人表示对基金、股票等投资工具有相当大的兴趣,但因为对这些投资工具都没有深入的了解,而不敢贸然持有。而且,出于资本安全的考虑,人们对股票仍旧有相当大的恐惧心理。这种情况的出现是由我们国家资本投资渠道不顺畅造成的。资本市场的不健全和不稳定性阻止了部分人的进入。

4、关于石河子居民储蓄目的分布的解释

在我们调查前的预期中,养老、买房和子女教育应当成为多数收入较低居民的选择,而实际调查结果显示,其住房需求并不是很强烈。经过调查数据整理后我们发现,这主要受我们调查对象的限制。因为对住房的需求主要来自于年轻人,而老年人或已成家的中年人大多数已有了住房,故而他们的目的里就缺少了住房需求,而且石河子房价相对也不是很高。另外,除买房外,年轻人要考虑多种因素,储蓄目的更具有多样性和复杂性。

(注:本文系石河子大学“国家大学生创新实验计划”课题资助项目。)

[1]黄跃平、胡志涛:浅谈中国居民预防性消费储蓄的实证检验[J].市场调研,2009(1).

[2]孙克任、徐伟宣:西方储蓄经济模型及其实证分析[J].中国管理科学,2004(12).

[3]卢仁祥:我国居民储蓄影响因素实证分析[J].商业时代,2008(7).

[4]杨天宇、王小婷:社会保障对居民个人储蓄的影响:理论和实证研究综述[J].当代经济管理,2009(2).

[5]尚煜:不同经济发展阶段利率调整对居民储蓄作用的实证分析[J].财经论坛,2007(8).

[6]斐春霞、孙世重:流动性约束条件下的中国居民预防性储蓄行为分析[J].金融研究,2004(10).

[7]李学彦:中国经济发展中的储蓄过剩问题研究[M].北京:经济科学出版社,2008.

[8]姚海明:中国储蓄向投资转化的结构与效率[M].北京:中国金融出版社,2007.

(责任编辑:胡婉君)

book=126,ebook=35

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:12

四川劳动保障(2021年7期)2021-12-02 01:10:48

石河子科技(2021年3期)2021-05-31 07:53:48

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

经济技术协作信息(2018年22期)2019-01-19 03:00:18

学习月刊(2016年2期)2016-07-11 01:52:40

新疆农垦科技(2016年10期)2016-06-15 20:29:33

社会科学(2016年6期)2016-06-15 20:29:09

中国老区建设(2016年8期)2016-02-28 09:33:45