增值税中涉及视同销售业务的会计处理

2010-09-05 00:53:36兰芳

湖北工业职业技术学院学报 2010年4期

兰 芳

(十堰职业技术学院经济贸易系,湖北十堰442000)

增值税中涉及视同销售业务的会计处理

兰 芳

(十堰职业技术学院经济贸易系,湖北十堰442000)

会计准则和税法对于视同销售业务有不同的认定,会计准则认定视同销售的目的是为了确认会计收入,而税法规范视同销售业务的目的是依法纳税。本文主要是对增值税中视同销售货物行为的会计处理进行探讨。

税法;会计准则;视同销售;会计处理;收入

财务人员在实际工作中会经常遇见“视同销售行为”。视同销售行为是特殊的交易事项,这些事项发生的后果在形式上往往不表现为现金的流入。基于国家税收管理和企业会计核算的需要,就要将形式上不是销售的行为视同销售进行征税管理或会计核算,因此,视同销售有税务管理和会计核算两个层面上的意义[1]。

一、会计视同销售业务的处理依据

目前的会计准则没有明确规定哪些应视同销售业务 ,哪些不应视同销售,仅强调凡是符合收入确认条件的事项就应该确认为收入。故财务人员可以参照以下五个准则进行相应的会计处理:(1)“企业会计准则第14号——收入”(简称收入准则)规定,收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。无论以何种形式取得销售收入,只有同时符合收入定义并满足以下五项确认条件,才能进行确认和计量:企业已将商品所有权上的主要风险和报酬转移给购货方;企业既没有保留与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;收入的金额能够可靠地计量;相关的经济利益很可能流入企业;相关的已发生或将发生的成本能够可靠地计量;(2)“企业会计准则第9号——职工薪酬”应用指南规定,企业以自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产的成本或当期损益,同时确认应付职工薪酬;(3)“企业会计准则第7号——非货币性资产交换”应用指南规定,换出资产为存货的,应当作为销售处理,按照收入准则以其公允价值确认收入,同时结转相应成本;(4)“企业会计准则第12号——债务重组”应用指南规定,债务人以非现金资产存货抵偿债务的,应当作为销售处理,按照收入准则以其公允价值确认收入,同时结转相应成本; (5)“企业会计准则第2号——长期股权投资”应用指南中规定,确认投资损益时,应当以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整后加以确定。

二、视同销售税法处理的依据

视同销售行为是税收中的一个专用语,常常会涉及到增值税、消费税、营业税和企业所得税四个税种。本文主要是对增值税视同销售货物行为的会计处理进行探讨。增值税视同销售货物行为,是指那些移送货物的行为其本身不符合“增值税暂行条例实施细则”中销售货物的定义,即有偿转让货物的所有权,但在征税时要视同销售货物缴纳增值税的行为[2]。根据增值税暂行条例及其实施细则的规定,企业的下列行为视同销售货物:(1)将货物交付其他单位或者个人代销;(2)销售代销货物;(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用集体福利或个人消费;(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或个体工商户;(7)将自产、委托加工或者购买的货物分配给股东或投资者;(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

依据“中华人民共和国增值税暂行条例实施细则释义”中相关解释,视同销售行为从规定的内容和行为性质划分,可以分为以下几种类型:(1)将货物的代销行为视同正常的货物销售;(2)设有两个以上机构并实行统一核算的纳税人,其相关机构不在同一县(市)的,将货物从一个机构移送其他机构用于销售的行为,视同正常的货物销售;(3)自产、委托加工的货物用于非增值税应税项目、集体福利和个人消费的行为视同正常的货物销售;(4)将自产、委托加工或者购进的货物作为投资提供给其他单位或者个体工商户,分配给股东或者投资者和无偿赠送其他单位或者个人的行为视同正常的货物销售。但在实际工作中,经济业务的出现是不断发展变化的,财会人员必须提高职业判断能力,准确区分增值税中“视同销售”行为的相关规定,依法纳税,以便正确地处理会计与税法的关系。

需要确定的是,不管是税法的要求还是会计准则的规定,最终都会以相应的方式反映在会计的账务处理和会计报表之中。

三、视同销售业务应用的典型案例

案例一:将货物交付其他单位或者个人代销。

这种视同销售行为和一般销售行为基本相同,不同的是纳税人(委托方)将货物交付他人(受托方)代销时,双方只是按协议规定进行了货物转移,而货物的所有权并未转移,经济利益也未流入委托方,因此不能确认为收入,不发生纳税义务。只有在纳税人收到受托方定期送交的代销清单或未收到代销清单及货款的,为发出代销货物满180天的当天才符合收入定义和销售商品收入确认条件,委托方才能按协议价确认为收入。根据委托方与受托方代销协议确定的代销方式有两种,二者处理方式有所不同:

第一种是视同买断的代销,是指委托方和受托方签订合同或协议,委托方按合同或协议收取代销的货款,实际售价由受托方自定,实际售价与合同或协议价之间的差额归受托方所有的销售方式。如果委托方和受托方之间的协议明确标明,受托方在取得代销商品后,无论是否能够卖出、是否获利,均与委托方无关,在符合销售商品收入确认条件时,委托方应确认相关销售商品收入。如果委托方和受托方之间的协议明确标明,将来受托方没有将商品售出时可以将商品退回给委托方,或受托方因代销商品出现亏损时可以要求委托方补偿,那么委托方在交付商品时不确认收入,受托方也不作购进商品处理;受托方将商品销售后,按实际售价确认销售收入,并向委托方开具代销清单;委托方收到代销清单时,再确认本企业的销售收入。

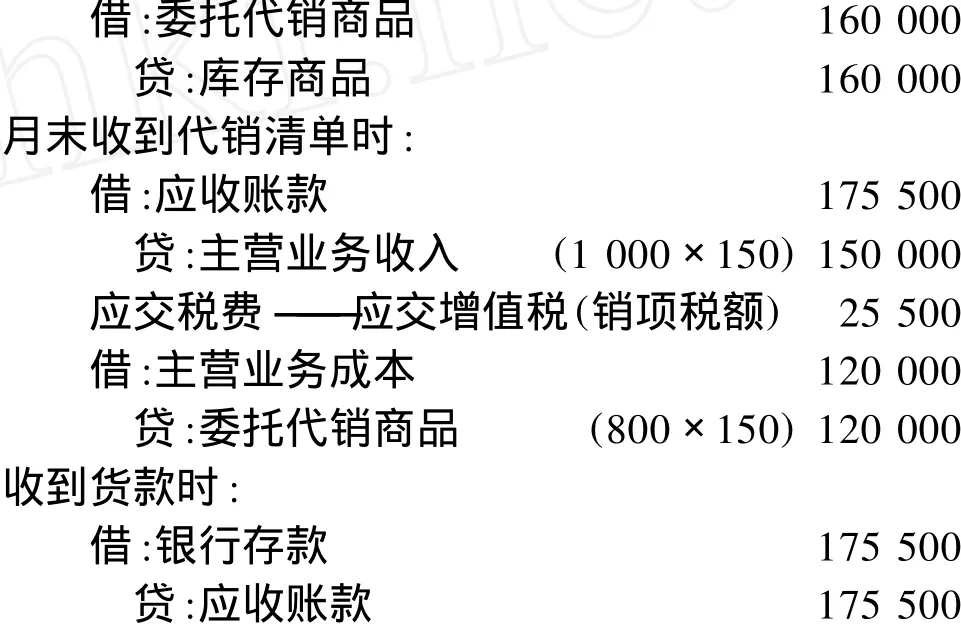

例1 假设兴荣股份有限公司(以下简称兴荣公司)是机器设备生产企业,为增值税一般纳税人。2010年3月1日兴荣公司委托乙商行代销V-1产品200台,该商品成本800元/台,双方协议价格1 000元/台(不含税)。乙商行当月售出其中的150台,每台售价1 100元,并于月末将代销清单交兴荣公司。兴荣公司收到代销清单时开具增值税发票,注明价款150 000元,税金 25 500元,货款及税款已收到。(假设按照代销协议,乙商行可以将没有代销的产品退回)兴荣公司会计处理如下:

兴荣公司将货物交付乙商行时:

第二种是收取手续费的代销,即受托方按委托方协议规定的价格销售代销商品,不得自行改变售价,委托方按协议规定的比例向受托方支付代销手续费

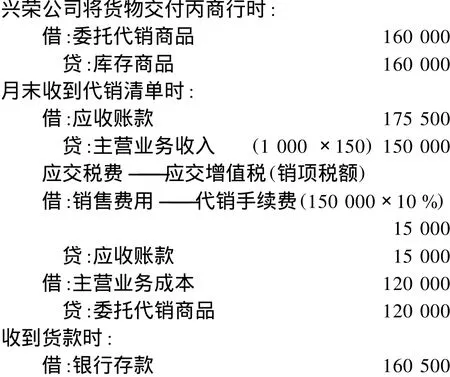

例2 2008年3月1日兴荣公司委托丙商行代销产品200台,每台成本800元。假定代销合同规定,丙商行应以每台1 000元的价格代销产品,不得自行提价,兴荣公司按售价10%支付丙商场代销手续费。丙商行当月售出150台,向购买方开具增值税专用发票上注明价款150 000元,增值税25 500元,兴荣公司月末收到丙商行的代销清单时,向丙商行开出一张金额相同的增值税发票。代销款当月收到。兴荣公司会计处理如下:

案例二:销售代销货物。

销售代销货物与委托他人代销相对应,在委托代销中,受托方的行为就是销售代销货物。受托方销售代销货物的会计处理也分为视同买断方式和收取手续费方式。

视同买断方式下,销售方销售委托代销的货物就和销售自购的货物一样,其中和委托方约定的协议价就是企业取得此收入的成本,在销售完成后按实际销售价格确认收入。

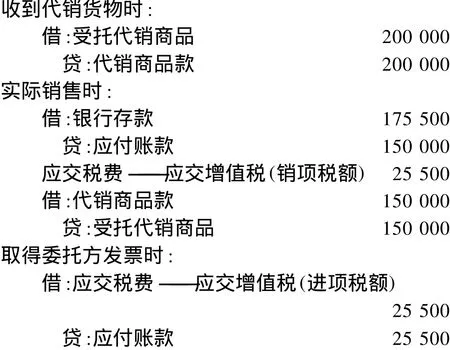

例3 同例1,则乙商行销售代销货物的会计处理如下:

收取手续费方式下,受托方按委托方规定的协议价对外销售,受托方根据所代销商品的数量向委托方收取手续费,受托方实际销售时收取的款项要返还给委托方,并不是受托方的经济利益的总流入,因此不确认收入,在计算手续费时确认劳务收入。

例4 同例2,则丙商行销售代销货物的会计处理如下:

按合同协议结算手续费,并将款项净额付给兴荣公司:

案例三:设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

在两个机构统一核算的情况下,“移送货物”行为是否“在实质上为销售”关键在于“是否用于销售”。根据国税发[1998]137号《关于企业所属机构间移送货物征收增值税问题的通知》规定,“用于销售”是指受货机构发生向购货方开具发票,或向购货方收取货款情形之一的经营行为。受货机构有上述两项情形之一的,应当向所在地税务机关缴纳增值税。移送方应视同销售,在货物移送当天开具增值税专用发票,计算销项税额,异地接受方符合条件可作进项税额抵扣。如未发生上述两项情形的,移送货物不属于“用于销售”,移货方不用视同销售计算缴纳增值税,等到货物实际对外销售时,再确认收入计算缴纳增值税。而受货方只做货物进、销、存仓库保管账,不做涉税的账务处理[3]。

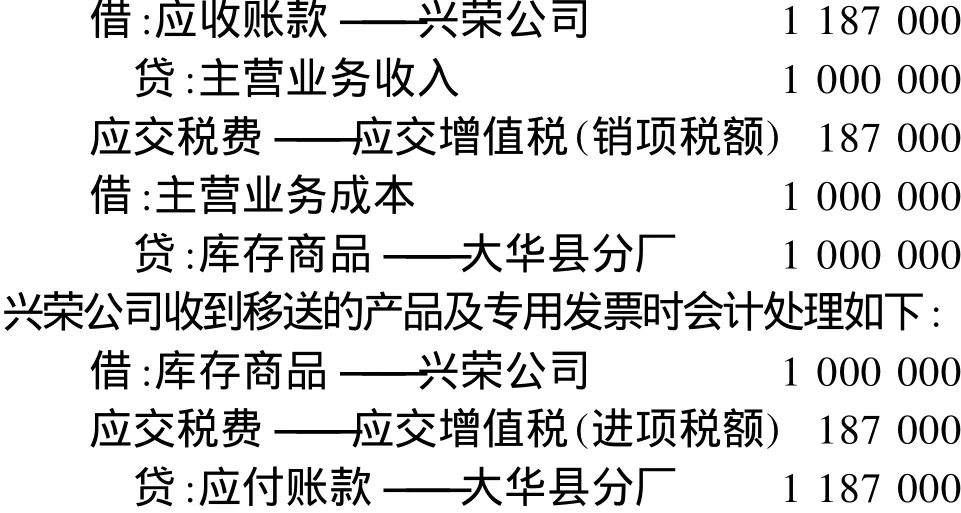

例5 兴荣公司设在甲市,有一生产分厂设在大华县,大华县生产完成的产品要调拨到甲市销售。大华县生产分厂6月份调拨产品给兴荣公司成本为100万元,计税价110万元。生产分厂移送产品时会计处理如下:

案例四:将自产或者委托加工的货物用于非增值税应税项目。

这种行为货物在企业内部转移使用,企业不会产生经济利益总流入,不符合收入定义。同时,商品所有权上的主要风险和报酬也没有发生转移,其与所有权相联系的继续管理权仍归企业,也不满足销售商品收入确认条件,因此不能确认收入,只能按成本结转。

例6 兴荣公司将自产产品1台用于在建工程,其账面成本8 750元,对外售价为10 000元,则兴荣公司会计处理如下:

案例五:将自产、委托加工的货物用集体福利或个人消费。

纳税人将自产、委托加工的货物用于集体福利和个人消费,货物改变了生产经营的性质,进入了最终消费。自产、委托加工的货物所耗用的外购原料、材料的进项税额已在购入当期抵扣,经过加工生产出的货物用于集体福利和个人消费应视同销售计算销项税额。因此税法规定,应于货物移送当天发生增值税纳税义务。按会计上收入的确认条件,将自产、委托加工的货物用于集体福利和个人消费,导致负债的减少,负债减少额即为收入的计量金额,符合收入的确认条件,将其确认为收入,同时结转成本[4]。

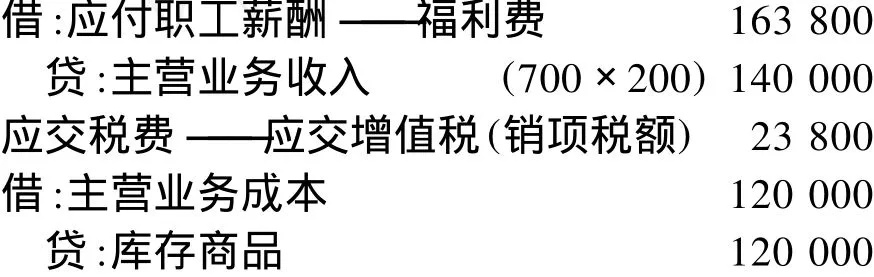

例7 兴荣公司将自产产品200台提供给本企业职工作为五一节节日礼物。每台成本600元,市场同类产品售价为700元,则兴荣公司会计处理如下:

案例六:将自产、委托加工或者购进的货物作为投资,提供给其他单位或个体工商户。

这种行为是货物所有权向外部的转让,这种移送方式虽然没有货币结算,但移送货物进入本企业时进项税额已经抵扣,因此向外部移送时税务上要视同销售缴纳增值税,其纳税义务发生时间为货物移送的当天。根据新企业会计准则的要求,非货币资产的分配应作销售处理,负债减少额即为收入的计量金额,符合收入确认条件[4]。

例8 兴荣公司以产品一批向三联机械厂投资,产品成本40万元(假设没有计提存货跌价准备),市场售价为45万元。兴荣公司发货时会计处理如下:

案例七:将自产、委托加工或者购买的货物分配给股东或投资者。

企业将货物分配给股东或投资者,是企业的日常活动,表现为企业负债减少,是一种间接的经济利益总流入,因此符合收入定义。同时也满足销售商品收入的确定条件,因此,应按其公允价值确认收入。

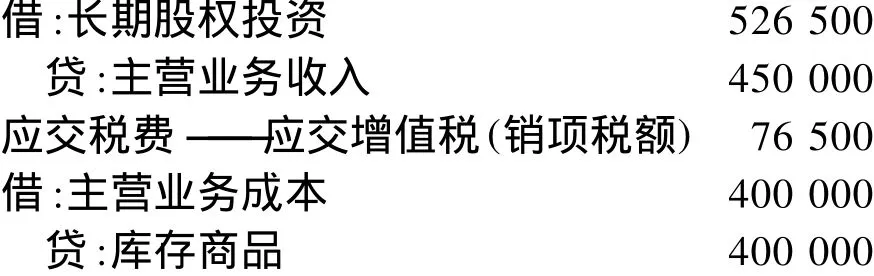

例9 兴荣公司以自己生产的产品向投资人分配利润,产品的成本为50万元,当月同类产品的销售价格为80万元(不含税),该产品的增值税率为17%。则兴荣公司会计处理如下:

案例八:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

将货物无偿赠送他人不是企业的日常活动,也不会导致企业资产增加或负债减少,即不会导致所有者权益增加,也无经济利益流入企业,不符合收入的定义。因此不能确认收入只能按成本结转。

例10 兴荣公司将自产V-2产品100台无偿给赠送给对口抚贫的甲公司。每台成本700元,市场同类产品售价为900元。则兴荣公司会计处理如下:

[1]郝一洁.企业视同销售的税务与会计处理之比较——基于新税法和《企业会计准则》的分析[J]十堰职业技术学院学报,2009(4):42.

[2]于晓光.浅析增值税视同销售行为的会计处理[J].山东纺织经济,2009(3):45.

[3]王章渊.增值税“视同销售行为”的账务处理改进思考[J].会计师,2009(5):62.

[4]姜春燕,杨爱义.增值税视同销售行为会计处理例析[J].财会通讯,2009(3):108.

Accounting Treatment of Deemed Sales in VAT

LAN Fang

(Dept.of Economics&Trade,Shiyan Technical Institute,Shiyan 442000,China)

Accounting standards and tax laws have different assertions to deemed sales behavior:in the former,the purpose of the assertion of deemed sales is to confirm the accounting income;however,in the latter,the purpose of the assertion of deemed sales is to pay tax in accordance with the law.This paper mainly deals with the accounting treatment of deemed sales of goods behavior in VAT.

tax laws;accounting standards;deemed sales;accounting treatment;income

book=39,ebook=93

F274

A

1008-4738(2010)04-0039-04

2010-05-27

[项目项目] 十堰职业技术学院教研项目(2009KS07)。

兰 芳(1977-),女,十堰职业技术学院经济贸易系讲师。

猜你喜欢

金融理财(2022年10期)2022-05-30 10:48:04

今日农业(2021年16期)2021-11-26 06:05:34

今日农业(2021年21期)2021-11-26 05:07:00

中国社会保障(2021年2期)2021-04-15 01:01:40

装备制造技术(2020年11期)2021-01-26 00:39:16

商情(2019年3期)2019-03-29 12:04:52

山东工艺美术学院学报(2018年5期)2018-11-16 02:48:20

山东工艺美术学院学报(2017年5期)2017-12-22 12:34:56

财会学习(2017年14期)2017-08-18 19:45:42

福建质量管理(2016年12期)2016-08-16 04:19:30