重污染企业环境会计信息披露问题

2010-08-23 08:44:16孙玉娟张素媛

华北理工大学学报(社会科学版) 2010年4期

孙玉娟,葛 伟,张素媛

(河北理工大学经济管理学院,河北唐山063009)

重污染企业环境会计信息披露问题

孙玉娟,葛 伟,张素媛

(河北理工大学经济管理学院,河北唐山063009)

重污染企业;环境会计;信息披露;环境保护

企业作为国民经济活动的主体,其经营活动会对自然资源和环境产生重大的影响。据国家环境保护部门估计,我国环境污染中80%是来自企业的生产经营活动,经济增长的GDP中,至少有18%是依靠资源和生态环境“透支”获得。环境会计信息作为衡量和评价企业生产经营活动对自然环境影响的重要依据和信息来源日益受到人们的关注。

一 重污染企业实施环境会计的必然性

1 重污染企业忽视环境会计信息披露对环境造成严重损失

重污染企业在日常的生产活动过程中使用了大量自然资源,排放了大量的废烟、废气、废物,对环境造成了严重的破坏,根据“谁污染谁治理,谁开发谁保护,谁利用谁补偿,谁破坏谁恢复”的原则,企业使用环境资源,必须对所耗用的资源和破坏了的环境付出一定的代价,因此,重污染企业应积极主动地参与污染的治理和生态环境的改善,认真履行企业所应承担的环境责任。企业环境活动的利害关系人包括投资者、债权人、供应商、政府及社会公众,这些人都十分关心企业的环境问题,要求企业提供有关环境信息。

现阶段,冶金、火电、石化等一些重污染行业是我国关系民生的支柱产业,对我国经济的发展做出了巨大的贡献,与此同时,也加重了我国环境污染的程度。我国已经进入大范围生态退化和复合性环境污染的阶段,由于我国自然生态与环境的先天脆弱和地区发展的不平衡,加之人口过度增长、发展模式和某些政策不当,特别是20世纪80年代之后进入经济高速发展阶段,我们用短短二十多年的时间走完了发达国家上百年的路程,我国的生态与环境遭受了严重的破坏。在可持续发展的大背景下,如何充分发挥环境会计的作用,从根本上解决环境污染和生态恶化,更好地满足各利益相关者对环境信息的要求,这些环境会计问题已经成为人们关注的焦点。

2 实施环境会计是我国重污染企业发展的必然要求

污染环境、过度开发消耗资源,必然阻碍企业自身的发展。为了有效保护自然资源和改善环境污染问题,要求企业对自己的环境信息做出评价,但由于同企业短期经济效益相背离,企业会缺乏自觉约束力,所以造成许多企业消极的态度。

从企业的长远利益来看,只有增大环保投入,重视环境会计,挖掘企业内部潜力,才会为企业的未来发展打下坚实的基础,使企业处于不败之地。企业应由过去的单纯追求经济效益,转变为追求经济、社会、自然环境三者协调发展,同时必须承担社会责任,对企业有关的环境资源、生态环境的消耗等进行反映和控制,记录并计算企业的环境成本和环境效益,通过环境会计揭示企业应该履行的社会责任信息,从社会角度而不是企业的角度全面考核企业经营对社会的贡献。

3 实施环境会计是我国可持续发展的现实选择

既要满足人类当前的需要,又不危害子孙后代的生存利益,合理的开发和利用自然资源,保持良好的生态环境,促进经济健康持续的发展是可持续发展战略的中心内容,也是全世界所共同关注的紧迫问题。

环境会计只有在可持续发展大环境下,才能更好地发挥作用,既实现经济效益又不损害社会效益。鉴于我国日益严重的环境、生态问题和可持续发展战略的要求,我国政府认识到了环境会计的重要性,制定了相关的法律和法规,通过法律法规和其他政策来规范、引导企业,使其认识到做好环境活动核算和进行环境会计信息披露的必要性和重要性,促使企业自觉地披露环境会计信息,使企业在追求经济效益的同时,高度重视生态环境和物质循环规律,合理开发利用自然资源,努力提高环境效益和社会效益,使我国经济向着可持续发展的道路前进。

4 建立环境会计体系有助于抵制发达国家的环境剥削

从2008年外商直接投资企业占企业资产比重最高的10个行业可以发现,这10个行业基本上都是重污染企业。发达国家向发展中国家通过贸易渠道输出废物,通过投资渠道输出污染密集型产业,因为对于发达国家而言,国内的环境成本很高,输出危险废物基本上不用承担国内的环境成本,转移污染密集型产业不仅可以把生产过程中产生的废物和污染处置在发展中国家,还可以从中获得巨额利润。这些发达国家的企业只考虑自身的利益,不惜牺牲别国的环境来取得经济效益,而许多发展中国家盲目地认为外资总是先进的、环保的,还可以促进本国经济的发展,于是发达国家的企业堂而皇之地打着外国投资的幌子,将污染“免费”制造给发展中国家,对发展中国家进行着无耻的环境剥削,给我国这样的发展中国家带来了严重的环境问题。

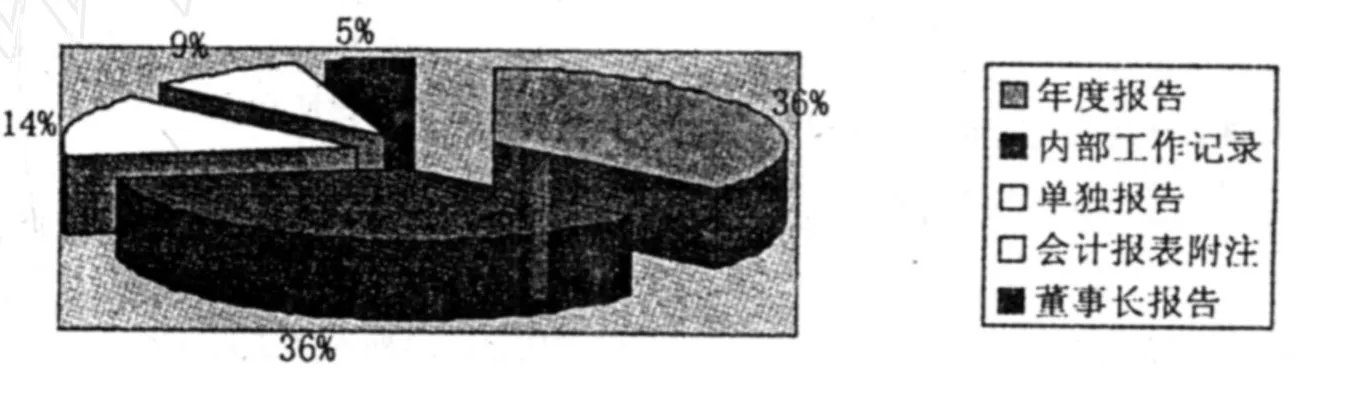

图1 我国企业环境会计信息的披露方式

二 我国重污染企业环境信息披露的现状

本文以2003年—2008年在上海证券交易所上市的260家重污染上市公司为研究对象,对其环境会计信息披露情况进行地毯式收集,通过对所搜集数据的分析得出我国重污染企业整体的环境会计信息披露的情况。

1 对环境会计信息披露的可比性分析

目前我国企业对环境会计信息的披露方式主要有5种: (1)包含在年度报告中(36%);(2)内部工作会议记录(36%);(3)单独报告(14%);(4)包含在会计报表附注中(9%);(5)包含在董事长的报告中(5%)。

从图1中我们可以看到,环境会计信息披露方式具有多样性,多集中在年度报告和内部工作会议记录这两种方式上,但没有一种方式占主导地位,其应用的某些披露方式根本不能用于环境会计信息披露,如企业的内部工作会议记录多为企业的内部文件,一般不会作为对外公布的公共资源,外部人员根本无法从中得到环境会计的信息。由此可以看出,在没有统一的标准及内部披露方式较多的情况下,企业之间的环境会计信息披露的情况无法进行比较,说明我国目前的环境会计信息披露存在较大的不透明性和不可比性问题。

2 对环境会计信息披露的一贯性分析

表1 PIC地址对照表

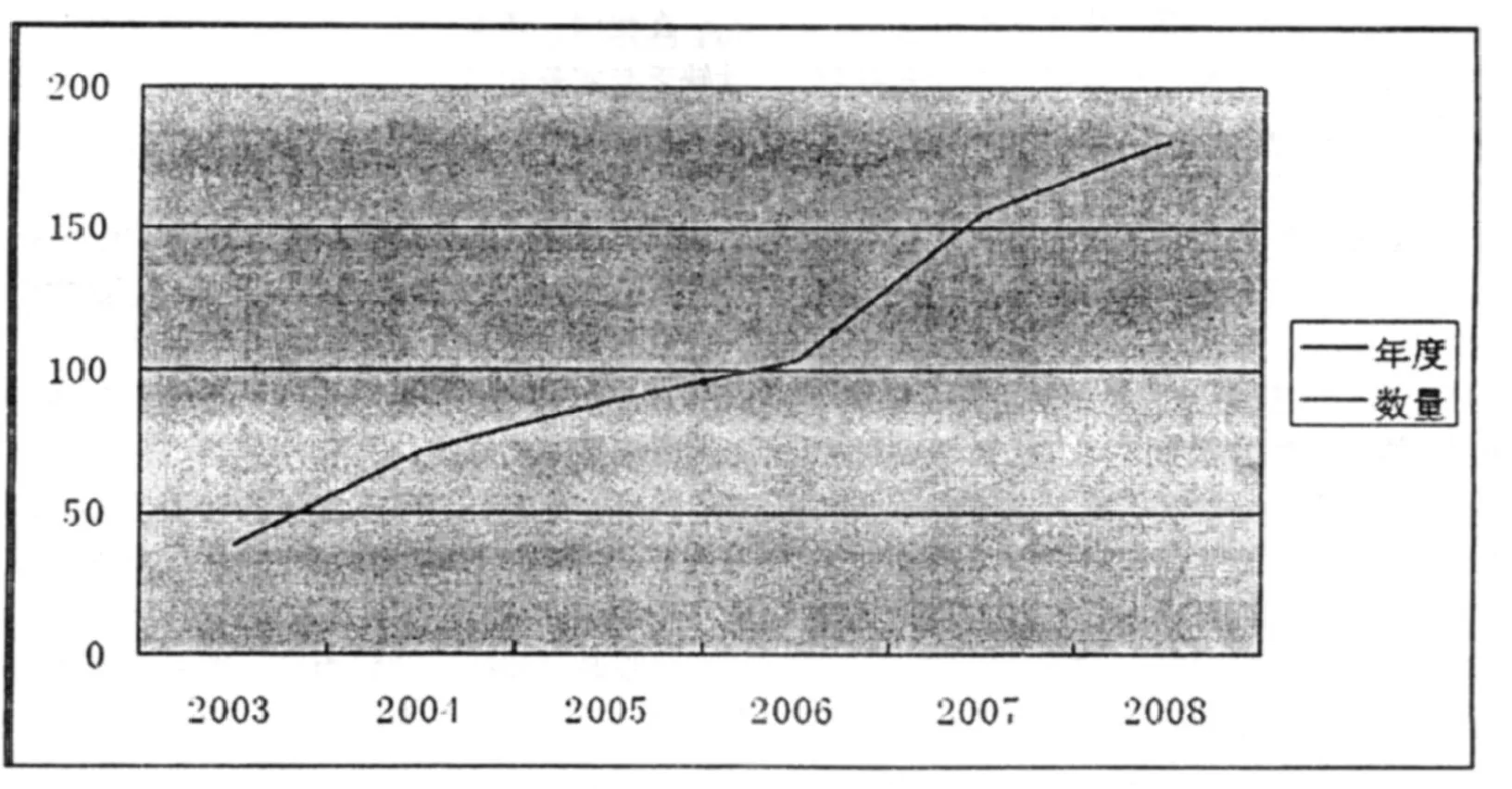

图2 2003—2008年环境会计信息披露数量趋势

在图2中我们可以看到,年报中披露的有关环境会计信息的企业从2003年的39家增至2008年的181家,表明企业环境会计信息披露觉悟有所增长。然而数据显示,6年中曾经在年度报告中披露过环境会计信息的181家企业仅有39家业绩较好的上市公司在发行上市或新增融资时有一些环境信息披露符合信息披露的一贯性(即自2003年至2008年六年连续披露环境会计信息),其他企业在持续经营过程中,对环境信息的披露严重不足。也就是说,许多企业将其有关环境会计信息的内容予以阐述,可能今年陈述了这件事情而第二年却完全不提,第三年根据需要又重新作为一条内容加进年度报告中。因此在企业年度报告中,对于企业环境会计信息的相关披露存在严重的随意性和较低的一贯性。

由此可见,我国重污染企业环境会计信息披露的状况不容乐观,企业与企业之间环境会计信息披露横向不可比,企业自身年度与年度之间环境会计信息披露不具有一贯性,这些问题都阻碍了我国环境会计信息披露的发展步伐。

三 重污染企业环境会计信息披露存在的问题

1 重污染企业环境会计信息披露方式不规范

重污染企业的环境会计信息披露方式比较多,多集中在年度报告和内部工作会议记录这两种方式上,但没有一种方式占主导地位。由此可见,我国企业环境会计信息披露的质量从整体上说还比较低,并且披露方式多样,不同企业之间披露的环境会计信息不具有可比性,不利于企业横向比较,权衡得失,做出正确的管理决策。

2 重污染企业环境信息披露缺乏一贯性

根据前文的分析,可得出现阶段我国重污染企业自身年度与年度之间环境会计信息披露不具有一贯性,企业的环境会计信息披露随意性较大,在持续经营过程中,对环境信息的披露严重不足,这就破坏了我国环境会计信息披露的秩序,不利于我国环境会计信息披露的发展。

3 重污染企业环境会计信息披露的内容不全面

在我国,各个重污染企业环境信息披露的内容差异较大,有的企业披露的较多,而有的企业披露的较少。在披露的信息中,很少表明企业支出的费用、取得的成果以及与设定的目标之间的联系,使得信息的使用者很难对不同企业的环境会计信息披露进行比较,影响了信息使用者做出正确决策。在披露内容上没有统一标准,企业的环境指标缺少可比性,且定量信息很少,一般是围绕环保投资、排污费、资源利用、绿化、税收优惠、环境认证等有利于树立企业良好形象的环境会计信息进行披露,对于环保风险、对策、利用现有自然资源的状况和企业的负面信息却很少披露,这些都不符合国家的要求,都会影响企业环境会计信息披露的质量,导致环境会计信息失真。

4 环境信息披露主要反映的是历史性的信息

企业在环境信息披露的内容中主要描述的是历史性的资料,数字化财务信息很少,不能满足经营管理决策的需求。大部分企业只披露以前进行环境治理的投资、费用的支出以及一些因污染环境产生的赔偿损失等,而并没有对一些不确定性的信息给予反映,这些信息可能对企业未来产生一定的财务影响,对这些信息披露的不完整性和不规范性将会降低信息的有用性。此外,由于看不出花费的资金与取得的成果和规定的指标之间有何关系,故而信息使用者也无法评估企业的环境绩效以及企业的环境活动对财务成果的影响。

四 重污染企业环境会计信息披露的改进建议

1 建立健全相关法律法规,制定环境会计信息披露制度

进一步制定法律法规弥补会计准则、制度在环境信息披露方面存在的缺陷和差距,正确反映重污染企业的环境问题,是当前完善重污染企业环境会计信息披露的一个重要方面,也是我国会计工作亟待解决的主要问题,更是环境会计发展的关键所在。

国家立法机关必须制定健全的环境会计准则和制度,使其有法可依,形成环境会计信息披露的统一标准。首先,应完善《会计法》,它是我国会计工作的最高层次规范,将会计信息披露列入《会计法》,以法律形式确定它的地位和作用,这是促进进一步实施最有力的手段。其次,要尽快制定环境会计准则,将涉及环境的内容列入会计要素,扩充报表体系,成为必须披露的内容,有效地防止有关部门和企业的短期行为。最后,制定环境会计制度,使环境会计具有实际可操作性,从而有效地解决环境会计信息披露内容不全面,披露方式不规范,披露缺乏一贯性的问题。

2 加强环境会计理论研究,建立完整的环境会计核算体系

环境会计研究的深度既影响到环境会计披露的可行性,又影响到环境会计信息的质量,会计理论的完善直接影响会计实务的进行,因此必须加快环境会计理论的研究,为环境会计信息披露打好基础。

在我国,环境会计仍属于一门新兴学科,目前环境会计缺乏与实务相结合的理论体系,在这方面我们可以借鉴环境会计起步较早的欧美和日本,对环境会计进行深入的探讨,解决其中的难点,如成本的确认、计量、核算等基本问题,完善环境会计信息披露的相关理论体系。

3 进一步发挥政府在环境会计信息披露中的作用

政府部门应加大对环保教育费的投入,通过对环境会计和环保知识的宣传,使企业本身认识到环境效益与经济效益之间的密切联系,自觉地建立健全企业的环境会计体系;另外,随着群众环保意识的加强,会主动监督各个企业和部门的环保行为。解决企业缺乏环保意识问题,使其逐步主动地进行环境会计信息披露。

加强政府和社会监督力度,进一步促使企业充分披露其环境会计信息。一方面,可以借助立法的形式对企业污染物处理及排放进行强制性管制;另一方面,可以借助经济手段,如用补贴、征税、收费等形式对企业污染物处理进行间接性管制。社会中介机构可以通过专项环境审计,出具审计报告来加强对企业环境会计的监督工作。

4 重污染企业应扩大披露的环境会计信息的含量

按照国际上的标准,企业完整的环境会计信息应包括:会计政策;在财务报表及附注中披露环境成本和环境负债;环境保护设施建设投资信息;其他披露内容。相比较而言,环境成本和环境负债是企业环境信息披露的重点。

缺乏企业环境成本、费用信息的披露,是我国环境信息披露的一个普遍问题。企业经常性环保支出有:按照《环境保护法》、《排污费征收使用管理条例》及相关财务制度的规定,依据企业实际排放的污染废弃物的数量和浓度征收的排污费、厂区环境绿化及维护费、专业环保机构经费、废弃物处理费、矿产资源补偿费、土地损失赔偿费摊销、污染治理费、环境恢复费或预提环境恢复费、环保设施折旧费、绿色产品和环境保护认证费、计提环保设备减值准备、资源税、城市建设维护税、维持环保设施运行的物料费等。现行会计制度没有对这些支出给予足够的重视,一般直接将其归入生产经营的某些费用、成本项目之中,使得会计系统不能直接提供企业日常经营过程中的环保支出,也导致了人们对环境会计存在与发展的疑惑。

缺乏环境负债的披露同样也是一个难点问题。环境负债是指企业发生的、符合负债的确认标准、并与环境成本相关的义务。应披露的内容包括:环境负债的计量基础;每一类重大负债项目的性质、清偿时间和条件;若有环境负债,当负债的金额或偿还时间很难确定时,应对这一事实加以说明;任何与已确认环境负债的计量有关的重大不确定性及可能后果的范围;宜采用重置价值作为计量的基础,应披露对估计未来现金流出和确认环境负债起关键作用的所有假定,包括清偿负债的现实经济利益的流出的估计金额、计算负债所使用的预计长期物价上涨指数、预计清偿负债的未来经济利益的流出等。这些信息将帮助信息使用者判断企业未来现金流动的性质、时间及未来财务资源的承诺。在企业根本无法全部或部分地估计环境负债的金额时,企业应在财务报表附注中披露无法作出估计的理由,并在财务报表附注中披露由于存在不确定因素而难以估计环境负债的事实。

[1] 裴柏雅1浅谈企业环境信息价值[J]1会计之友,2007,1

[2] 郭阳生,祝姣1完善我国上市公司环境会计信息披露的政策建议[J]1财谈快语12007,5

[3] 蒋小瑛,刘焕峰1国外环境会计信息披露的现状研究[J]1大众科技12008,2

[4] 马建威何玉润肖平1企业环境会计信息披露探讨[J]1北京工商大学学报,2008,9

[5] 唐洋,王东升1我国环境会计研究现状与展望[J]1南华大学学报1 2008,12

[6] 肖丽芬1对我国企业环境会计信息披露的一些思考[J]1商场现代化,2008,3

[7] 张辉1企业环境会计披露的制约因素及解决思路[J]1中州煤炭12008,2

[8] 何本芳,蒋捷1重污染行业上市公司环境会计信息披露研究[J]1财会月刊,2008,7

Informa tion D isclosure Problem of Env ironm en ta l Accoun ting for Heav ily Polluting En terpr ises

SUN Yu2juan,GE Wei,ZHANG Su2yuan

(College of Econom ics and Management,Hebei Polytechnic University,Tangshan Hebei063009,China)

heavily polluting enterp rises;environmentalaccounting;information disclosure;environmentalp ro2 tection

As the main activitiesof the nationaleconomy,enterp riseswillundoubtedly have a major impacton the business activitiesofnaturalresources and environment1According to the State EnvironmentalProtection Department there’s 80 percents of Ch ina’s pollution comes from the p roduction and operation activities of enterp rises1 Increases in GDP,at least18%depends upon the source and the habitat“overdraws”1As a measure of business activities environmentalaccounting information and evaluation willaffectthe naturalenvironmentand willbe an importantba2 sis for sou rces of info rmation1

F 406172

A

167322804(2010)0420052204

2009209209

猜你喜欢

当代陕西(2019年7期)2019-04-25 00:22:18

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

领导决策信息(2018年26期)2018-10-12 02:18:26

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国商论(2016年34期)2017-01-15 14:24:09

中国卫生(2016年4期)2016-11-12 13:24:16

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

都市丽人(2015年5期)2015-03-20 13:33:49

中国卫生(2014年4期)2014-12-06 05:57:16